文|张三嗡

月初和一个家电行业专家交流时聊到价格战的话题。价格战其实是中国家电行业的老话题了,数十年经久不息,但有些细分行业如白电、厨电,价格战一般是周期性的;有些细分行业如黑电,几十年如一日地打价格战,毛利率远低于其他细分行业。

这导致了一个结果:白电、厨电、小家电大牛股频出,黑电巨头鲜有人问津,海信电器改了名字,TCL直接把家电业务剥离出A股上市公司主体……

我们还可以看到另外一个有意思的现象,传统黑电巨头海信、创维、TCL、长虹、康佳等无一例外都在经营白电产品,但白电巨头鲜有跨界黑电产品的。(除海尔外,其他白电巨头都没有推出黑电产品)

截至12月11日收盘,美的市值5902亿,格力电器市值3838亿,海尔智家市值1730亿;海信视像140亿,创维数字92亿,TCL电子148亿港元。响当当的黑电巨头们的市值只有白电巨头的零头。

关于这一现象有很多分析,如行业集中度不高、技术变化快、产业链两头在外等,都有一定的道理,但这些逻辑无法推演到其他领域,也就不能从根本上解释。

如果说行业集中度不高影响了黑电企业的发展壮大,那为何白电行业集中度提升了?论技术变化快,互联网面临的技术变化更快,但仍然成长出了阿里、腾讯这种巨头。

所以,我尝试从更底层的产业链关系和用户关系两个角度解释中国的黑电企业为何没有建立起护城河,这个思考逻辑的好处是具有普适性,可以推广到其他行业,去分析你买的公司到底有没有护城河,能不能一直赚钱。

01强势产业链地位是企业护城河

产业链关系有两个重要的因素:一是产业链的格局,二是公司在产业链中的地位。

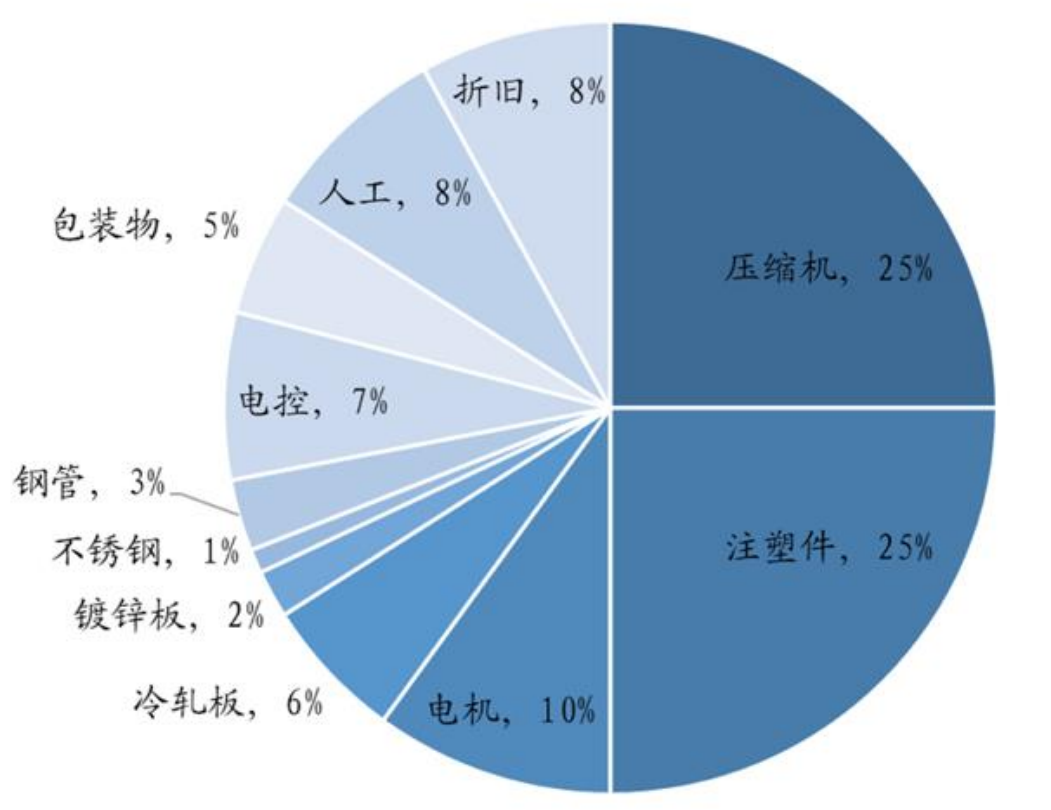

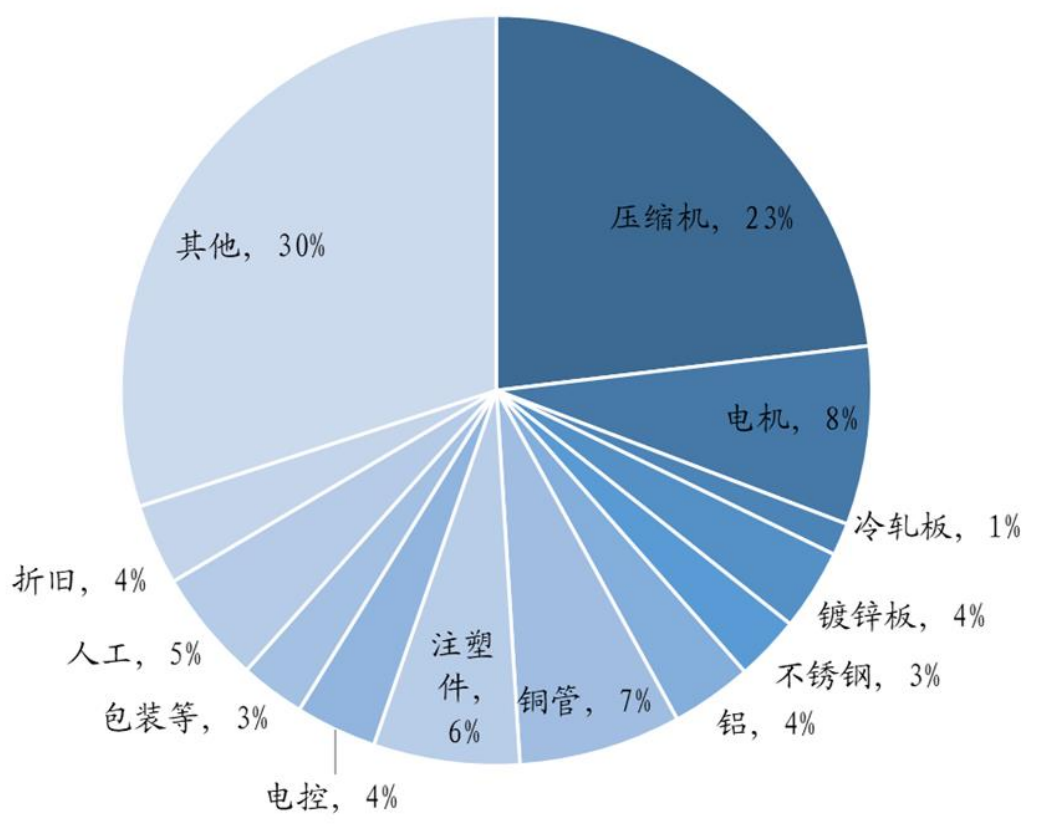

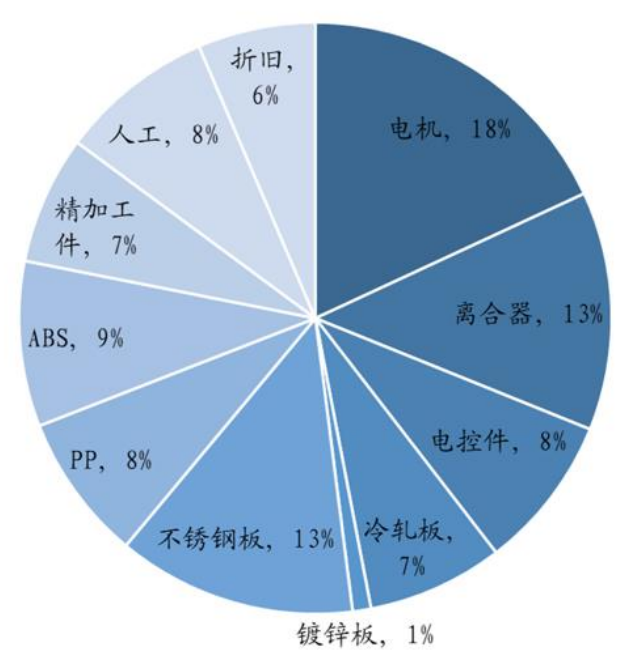

我们仍然以家电行业为例。平板电视的主要成本是面板,这部分独占60%-70%。白电产品中,冰箱成本最大的两个零部件压缩机、注塑件各占25%,空调占成本最大的压缩机占比23%,洗衣机成本最大的电机占比18%。

冰箱营业成本构成(华安证券)

空调营业成本构成(华安证券)

洗衣机营业成本构成(华安证券)

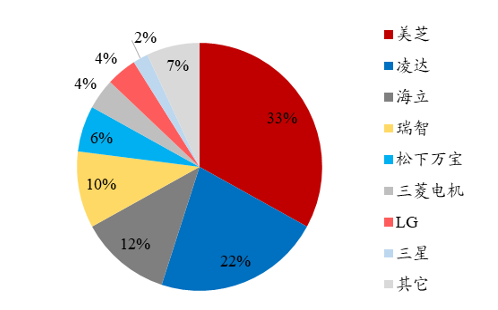

白电企业通过并购等手段,在产业链上游掌握话语权。比如空调企业中的格力全资控股市场份额第二的压缩机企业凌达,美的控股了市场份额第一的美芝。

空调压缩机的市场份额如下图:

空调压缩机市场份额(中泰证券)

空调市场则是格力、美的、海尔占据近8成市场份额。下游市场比上游集中,且上游最大的两家供应商被下游最大的两个品牌控股,上下游谁的话语权更大?

黑电这边,大尺寸液晶面板三星、LG、京东方、华星光电把控绝大多数市场份额,上游比下游集中,电视机生产企业根本没有议价权。所以我们看到,液晶面板涨价电视机涨价,液晶面板降价电视机降价。

反过来,当白电企业控制了上游后,行业进入门槛大增,行业集中度提升;黑电企业缺少对上游的整合能力,行业集中度也就无法提升。

在增量市场环境中,产业链上下游尚可相安无事;一旦到存量市场阶段,产业链企业要么整合对方,要么“整死”对方。

乐视、小米、华为等公司近年来也切入到电视市场,一方面是因为电视大屏天然具有信息显示、交互中心的特点,但也有电视整机企业话语权不强,对整个产业链整合不利的原因。这也解释了,为什么互联网公司在黑电领域选择自己做,在白电领域倾向于和传统巨头合作。

投资者尤其要关注产业链的碎片化程度,产业链越碎片,从某一环节杀出新竞争对手的可能性越高。

苹果是从操作系统(iOS、Mac OS)和内容生态(App Store、iTunes Music Store)的角度切入到手机领域的,但随着苹果在整个产业链中话语权的提升,逐渐走向自研芯片,与高通、英特尔开启正面竞争。

02高用户黏性也是企业护城河

前面是从供应链关系的角度理解企业的护城河,我们还可以从用户关系的角度理解护城河。

我在《怎么搞懂一家上市公司的商业模式?》提到过,生态是最好的商业模式,生态的好处是用户的黏性非常高,迁移成本也非常高。

我仍然想举微信的例子:微信的强大并不仅仅因为它的功能和体验,而是沉淀在上面的社交关系,用户数量越大,微信就越不可替代。

在软件领域,SaaS服务是非常好的商业模式。用户在使用SaaS服务的同时,自身的数据也就沉淀在平台的服务器上了,这会导致迁移成本非常高。我自己就购买过企业邮箱服务,服务费按年收取,每年续费时费用都会略微上涨,由于担心重要邮件丢失,也就不在乎那一点涨幅了。

为什么苹果手机可以自研芯片?足够高的用户黏性使得苹果公司在整个产业链拥有非常高的话语权,用户离开高通可以,但离开iOS呢?

在现实的商业世界中,产业链关系和用户关系有一定的关联——如果在供应链上没有话语权,缺少品控能力,用户黏性就无法建立;如果缺少用户黏性,供应链的话语权很多时候也无法建立。

为什么有的公司越来越赚钱,有的公司做着做着却不赚钱了?我理解,核心就是供应链关系和用户关系的变化。

至于如何建立供应链话语权和用户黏性,技术、专利、服务、品牌、资本都是工具。作为投资者,我们只要需要关注结果和变化就可以了。

评论