文|懂财帝 舒奕

小程序中,几百杯喜茶正在制作。

以上海静安嘉里中心店为例,喜茶小程序页面显示:89杯奶茶预计还有40分钟可取。也就是说,每分钟制作2.225杯奶茶,才能填满这座都市对喜茶的胃口。

而在奈雪の茶(后称奈雪)门店里,部分季节限定口味的欧包和饮品一经上市,就会有粉丝赶来排队尝鲜,去得稍晚一些就会被告知售罄。

放眼望去,排队买茶的顾客多数在25岁上下,打扮时尚,年轻气息扑面而来。

他们成长于中国经济高速发展的时代。期间,国力进步带来比前人更丰盈的物质和精神享受,同时也让这群青年更喜爱拥抱新生事物、追求个性化、对本土品牌更有认同感。

回望历史,上世纪七八十年代,日本也曾涌现过一批这样的年轻人,他们对舶来的奢侈品兴味阑珊,却是国产品牌的拥趸者,尤其对高档国产品牌情有独钟。

三十年后,这场由民族自信驱动的国产品牌购物潮流正在中国兴起,被称为“国潮复兴”。

时代浪潮之下,原创茶饮品牌喜茶和奈雪受到年轻人热捧,也备受资本关注。

锁定新潮流

回溯喜茶、奈雪的发展史,不难发现,一切都在冥冥之中埋下了草蛇灰线。

2012年,21岁的聂云宸在广东江门市九中街开了人生中第一家奶茶店,名为“皇茶”。

据当地人介绍,九中街是一条内街,从街上可以看见第九中学的校门。因此,九中街多卖一些“潮人”的东西,很多年轻人都会来这里购物。

锁定Z世代,追逐“潮”的方向,主攻多数年轻人追捧的高品质芝士和新鲜芒果,喜茶爆火的秘密也许一开始就藏在了这家小小的奶茶店里。

同年,彭心从IT企业离职。她手拿商业计划书,开始寻找新茶饮品牌的创业合伙人。

很快,她与赵林相遇,赵林在餐饮业有着丰富的经验。男女之间的吸引力加上同为创业者的热情,两人迅速结婚。创意与餐饮经验兼备的茶饮夫妻店也正式启动。

如果说2012年时,喜茶首次用芝士水果茶引发排队热潮。那么2015年的奈雪,则用茶饮+软欧包俘获了碳水爱好者的心。值得一提的是,在奈雪之前,中国并没有茶饮店会同时且独立开发烘焙类产品(软欧包)。

新茶饮、新模式的横空出世也吸引了投资机构们的目光。2016年,喜茶获得了IDG资本及天使投资人何伯权1亿元的投资。此后3年间,喜茶又相继获得龙珠资本、腾讯、红杉资本的投资。

而奈雪也在2016年获得了天图资本1亿元的A轮融资。2018年再度获得天图数亿元的投资,其品牌估值达到60亿元。

两家国潮茶饮品牌创立不到十年,估值继续狂奔。

2020年3月,喜茶再度获得高瓴资本和Coatue联合战略投资,估值已超160亿。6月,奈雪获深创投近亿美元投资,传将在港股IPO。

茶饮品牌为何能在一级市场拿到如此高的估值?

众海投资副总裁张烨秋此前在接受媒体采访时表示,“新茶饮品牌在2016年后崛起的有利原因之一,就是茶饮市场出现了价格段的空白点。”

实际上,不仅仅是高端价格区间的茶饮出现了空白,茶饮附加消费这一部分也几乎处于空白状态。

曾经,舒尔茨一个“意式咖啡馆”的念头促使星巴克走出了西雅图。彼时,美国人还没有去咖啡馆谈生意、会友的意识。

但这不代表消费者的需求不存在,星巴克为他们打造了一种“买得起的奢侈”。星巴克提供的场所、服务、品质等消费体验让美国人惊觉,原来咖啡还能这样喝。

如今,“买得起的奢侈”这一概念,放在喜茶和奈雪这两个品牌中也毫不违和。

平均25至30元一杯的奶茶,在10年前几乎不可想象。在喜茶和奈雪刚刚推出这个价格的时候,大众也有些不能接受。在茶饮价格梯队里,喜茶和奈雪站在了顶端。

如果说当时的星巴克是线下社交利器,那么如今的喜茶和奈雪就是线上社交法宝,让国人惊觉,原来喝杯奶茶还能这么凡尔赛(网络用语,意为:不经意地透露自己生活优越,通常用来调侃),简直喝出了一股茶中贵族的感觉。

国潮品牌的定位、个性化和辨识度的品牌设计和高端定位的价格,对应精神消费、个性消费、社交消费的欲望点。

顾客到喜茶和奈雪的门店,或多或少都不只是为了那一口。

这么贵,赚钱吗?

据公开资料,喜茶每家门店日均出杯数为1500杯,单店单月平均营业额在100万元以上;盈利状况较好的门店一天可做出3000至4000杯茶饮。

奈雪则在其发布的《2020国庆中秋小长假奈雪的茶大数据报告》称,8天时间单店销量最高为2.3万多杯,软欧包1.6万多个,平均一天出杯数超2000杯,售出软欧包约2000个。

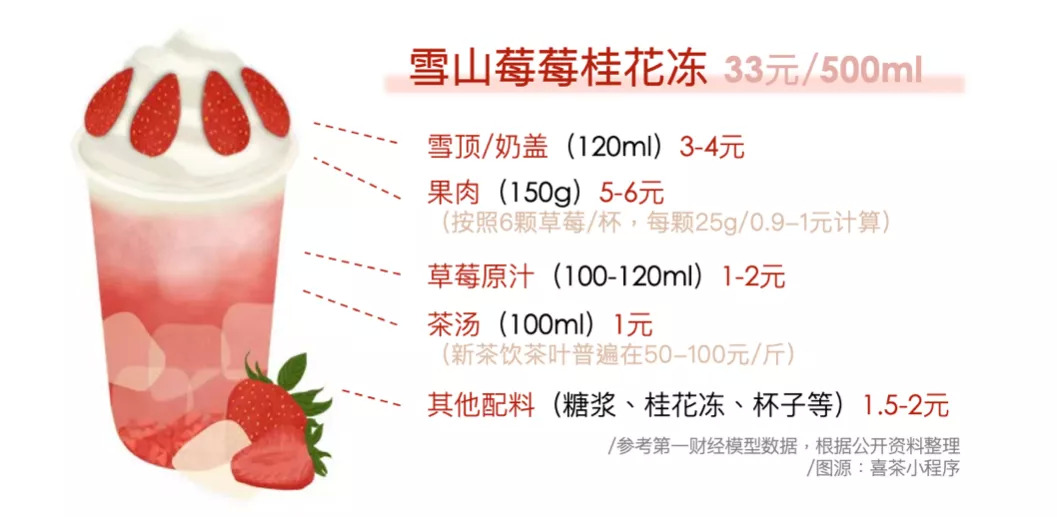

参考公开资料,懂财帝对当季喜茶热品做了一个原料成本拆解:

据此计算,该产品的毛利率至少在50%以上。但实际上,摊在一杯喜茶里的成本不止是原料,还有房租水电、员工薪资、设计宣发等。

由于品牌定位是高端茶饮,因此喜茶和奈雪在固定成本(场地、装修、人力、水电)往往比一般奶茶店更高。

固定成本高企,导致其他地方就要压缩。比如,顾客很少能在喜茶或奈雪的店里看到“买一送一”或“第二杯半价”的促销。另外,其品牌宣传推广也主要通过低成本的社交媒体进行。

这样均衡下来,国潮茶饮的单店毛利总和仍较为可观。据第一财经的模型统计,一线城市喜茶最高单店月毛利能达50万元,新一线城市喜茶最高单店月毛利60万元,二线城市喜茶最高单店月毛利也高于40万元。同时,主打外卖的GO店月均毛利率能达20万元以上。

若按照最高单店月毛利为50万,最高单店月出杯数12万杯计算,一杯喜茶里,毛利约4元,单店毛利率约为50%。

“高客流+高端茶饮+趋向标准化”的运营,的确给喜茶和奈雪带来了不小的营业收入。不过,在扣除各项成本后,标价30+一杯的奶茶净利润也没有想象中那么大。

美国经济学家弗农的生命周期理论说,一个产品将会经历:开发、成长、成熟、衰退期四个阶段。从成长期到成熟期,产品利润逐渐从负转盈,销售额也将达到峰值。当销售额峰值时,利润已经在下降。

喜茶和奈雪从横空出世到火爆全国,市场需求相对固定,销售增长速度放缓,一二线城市已到达品牌成熟期,单店的效益已不如从前。

因此,为保持高估值,拿到新融资的喜茶和奈雪仍需持续扩张。

截至12月7日,喜茶在全球范围内已拥有684家门店。对比之下,上年年底喜茶门店数量仅为390家——喜茶正以月均近30家新店的速度迅速扩张。

奈雪创始人彭心在接受《每日经济新闻》采访时也透露,截止到今年12月初,奈雪将如期完成年初定下的开店200家计划。

从门店经营模式来看,高速扩张对喜茶和奈雪来说压力极大,原因之一在于它们不做加盟。

不加盟,让喜茶和奈雪在拓店成本上面临巨大挑战。如果按一线城市门店租金每天30元/平米,一线城市员工平均工资6000/月,员工人数30人来看,仅租金人工,喜茶一个120平米的门店就要花掉311万/年,奈雪一个200平米的门店就要花掉435万元。几百个店铺加起来,就是上亿的开销。

这意味着,喜茶、奈雪在拓店速度上更慢,且会面临重资产运营风险。特别是今年疫情期间,直营店受到的损失则直接传达到总部。

加盟,是传统奶茶品牌病毒式扩张的经典打法。诸如一点点、Coco、快乐柠檬等都采取的是加盟的扩张方法:加盟商交一定的加盟费即可开店,容易操作,品牌复制速度更快。

基于此,许多国潮茶饮的后起之秀如古茗、7分甜、沪上阿姨等奶茶品牌都采用直营+加盟(或称合作,本质上与加盟无异)的方式,一边主动布局,一边开放加盟。上述新茶饮品牌今年内也先后融资成功,7分甜、沪上阿姨融资金额均上亿元。

从公开的加盟信息来看,古茗、7分甜、沪上阿姨对加盟商资金要求不高、物料费用不高。也就是说,与喜茶和奈雪相比,上述品牌产品拓店成本更低、物料成本更低、饮品价格更低,对稍低价格人群更有吸引力。

这与咖啡有极大的不同。咖啡进入中国后,一直被视为高端产品,其用户锁定都市高消费人群。

而奶茶在诞生后就定位于休闲饮料,愿意花30元买一杯喜茶的人,同样也会花10几块买一杯古茗喝。但素来只愿花10几块喝沪上阿姨的人,恐怕一时舍不得花30块买一杯奈雪。

在喜茶和奈雪抢占高端市场的同时,部分本土茶饮品牌已瞄准了下沉市场的迭代空白。

更何况,下沉市场主要在三四线城市布局,即便是直营模式,其扩张同样数量店铺,租金人工水电等费用也会更少,成本比在一二线城市布局的喜茶奈雪便宜了不少。

有人起高楼,有人在深沟;高楼光万丈,深沟也非一身锈。

喜茶和奈雪在直营模式下拼了命地开店,费尽心思笼络高端消费人群。但未来,它们或许难以吸引较低消费偏好顾客,打不过加盟模式的复制粘贴。

显然,喜茶和奈雪在疯狂开店之余,还应寻求新的,更加接地气的破圈之路。

突围之战

奶茶饮品的下一个爆发点在哪?

NCBD(餐宝典)发布的《2020上半年中国餐饮大数据全景发展报告》显示,预计2021年中式新茶饮市场规模将突破1000亿元。这预示着,中低端茶饮产品将成为新的突破口。

抓住新机遇,喜茶在今年年初打造了自己的子品牌“喜小茶”,其产品价格大多在11-16元之间。奈雪也打造了“台盖”“梨山”两个子品牌。

此外,为丰富SKU,打开多品类市场,喜茶还推出NFC果汁、瓶装气泡水,以及自己的烘焙品牌“喜茶热麦”。与此同时,奈雪也开设了小酒馆,希望持续吸引用户到店。

但这只是头部新茶饮品牌破圈的一隅。喜茶和奈雪意欲不断提升年轻用户的粘性,它们不断寻求IP联名。

如奈雪和国民雪糕品牌钟薛高联名推出了奈雪茶饮口味的冰激凌,还和备受年轻人喜爱的维他柠檬茶联名推出了柠檬气泡水,上市当天数万款联名气泡水就全部售罄。

不止和食品品牌联名,喜茶还搞跨界联名,试图把热爱潮流服饰、潮流美妆却对潮流饮品差一点意思的年轻人也收入囊中。如喜茶曾与化妆品品牌科颜氏、百雀羚,以及服装品牌太平鸟联名推出产品。

结合大环境来看,今年以来头部茶饮品牌的不断出击,说明原有模式带来的流量已难以支撑其发展,它们必须寻找新的流量洼地。

当然,最简单的做法就是将门店下沉。有媒体报道,截止2020年7月,喜茶、奈雪在三线及以下城市的开店数量,已经超过二线城市,接近一线城市。

《经济学人》杂志曾将喜茶称为“中国的星巴克”。

喜茶创始人聂云宸反问:为什么一定要做成星巴克?说不定可以比星巴克更好!

从初创以来,喜茶和奈雪都在努力脱离西式咖啡厅的形式和刻板印象,把自己往中国特色和传统茶文化上靠,设计风格也多以中式、复古为主。他们给自己的定位,不是中式星巴克,而是中式新茶饮国潮。但这条路,任重而道远。

什么是国潮?笔者理解为具有中国特色、贴合中国文化、带着中国记忆、代表中国形象的东西,就能成为一代国潮。可口可乐是美国的一代国潮,无印良品是日本的一代国潮,那么什么样的产品才能是中国的一代国潮?

粗暴的高端定位、简单地迎合局部受众、机械取巧地迭代产品并不足以让品牌成为“国潮”,这些不过是市场审美疲劳下的刺激剂,很快就会湮没在时代里。

国潮品牌需要更厚重的企业内涵做铺垫。“国潮”两个字说起来很酷,分量却很重。

如果喜茶和奈雪想要做成全民品牌,代表国潮茶饮,还需要从产品内在更仔细打磨属于自己的文化图腾,而不是只顾凸显自己的潮流属性,忽略对文化内核的挖掘和与品牌的良性融合。

评论