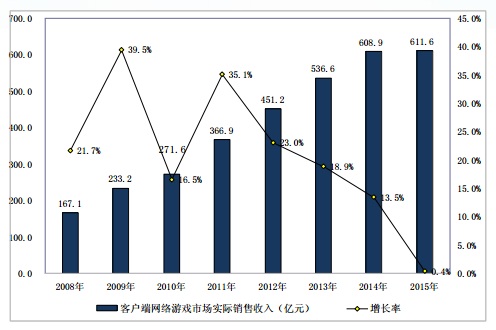

导语:根据2015年中国游戏产业报告,2015年端游市场实际销售收入为611.6亿元人民币,同比增长仅为0.4%。自2011年以来,端游市场同比增长率就持续下降,此次同比增长率13.1%的下跌更是2011年以来的首次,2015年端游市场发生了什么?

作者:好春光

端游精品化道路 2015年数量品质双双出现下滑

▲ 数据来源IDC与GPC

中国端游市场若从2000年的《万王之王》算起,至2015年已走过15年的岁月长河,从最初的爆发到进入红海市场已过去多年,端游市场早已进入成熟期,伴随着市场竞争的加剧,精品化成为端游市场重要发展方向,新品端游数量更是逐年减少,在2015年8月中,测试的端游已没有2014年同期的一半。

▲ 2013年12月与2014年12月对比(公测时间或有延后)

▲ 2014年12月与2015年12月对比(公测时间或有延后)

游戏头条统计顺网科技2015年12月网吧游戏前100名排名与2014年12月网吧游戏前100名排名,排除非正规服、游戏改名以及在前作上的续作。

游戏头条发现2015年前100名中共出现11款新端游,而在2013年12与2014年12月的对比中发现,2014年前100名共出现18款新端游。

这表明2015年在端游精品化道路的实施中,不仅游戏数量有明显地减少,而且游戏品质也大不如以往,2015年仅有11款新端游上榜。同时2015年榜单固守严重,即使是腾讯自研大作《天涯明月刀》也无缘进入榜单前10名。

端游马太效应强烈 中小厂商多数转型

此外,另一个令人堪忧的现象,由于端游市场发展成熟,马太效应俞发强烈,腾讯与网易占据端游市场近70%以上的份额,中小端游厂商早已在水生火热之中,随页游、手游的崛起,越来越多的端游厂商开始转型。多数已不会再对端游立项,对于现有的端游,仅是采取继续开发资料篇,延长端游寿命的做法。

▲ 数据来源艾瑞

从上图可以看出,大概除了腾讯与网易能保持端游、页游、手游等多个业务同时的发展壮大之外(腾讯网易也可能出现端游营收下降),绝大多数厂商只能在维持固定营收的情况下,任由手游吞噬其原有端游、页游业务份额,从而实现转型。

其中可以看出完美世界、畅游、盛大、百度、网龙、金山、游族等都出现了端游营收规模的下降,畅游更是表示将不再对端游进行立项。

2014年11款端游中仅有9款为国人研发,2015年为4款,同比下降56%。同时在2015年国产游戏中除去腾讯、网易,仅有一家冰动娱乐。而2014年腾讯、网易之外共有7家,中小端游厂商研发数量出现明显下滑。

在代理自研方面,腾讯2014年与2015年数量不变同为5款,网易有所上升从2014年的2款涨至2015年的3款。而其它厂商数量出现明显下降,畅游倒是与2014年0相比,2015年出现2款端游,但成绩排名均在60名开外。

手游重度化发展 端游用户流向手游

▲ 数据来源《2014年中国游戏产业报告》

在《2014年中国游戏产业报告》中,2014年端游用户增长率就已减缓到3.9%,如今伴随着网民增长的整体放缓,以及国内人口结构导致低龄网民的比例下降,同时PC网游用户随着年龄增长的自然流失,都会使得2015年用户增长持续下降,端游市场增长率仅有0.4%的情况下,2015年端游用户的增长恐怕不容乐观。

2015年手游市场出现一个重要趋势——重度化,由于手游硬件以及移动互联网性能的整体提升,自2014年年底就出现不少表现优秀的重度化手游,这就对游戏品质要求较高的端游用户产生不小的吸引力。

2015年IOS年度收入榜第一《梦幻西游》(移动版)的上线也正式拉开了端游IP改编热,《热血传奇》《大话西游》《神武2》《全民奇迹》等一系列端游IP手游上线,并在手游市场取得了非凡表现,而端游IP大热的重要原因就是吸引了大量高品质的端游用户。

网易CEO丁磊就曾表示从《梦幻西游》(移动版)的用户分布看,其端游高达30%(该手游注册用户超6000万),而端游IP手游中端游用户的数值也不断攀升,近期不少厂商表示其端游IP手游中端游用户占比超50%。

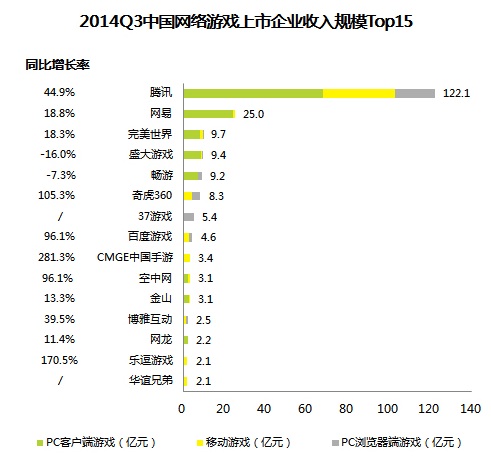

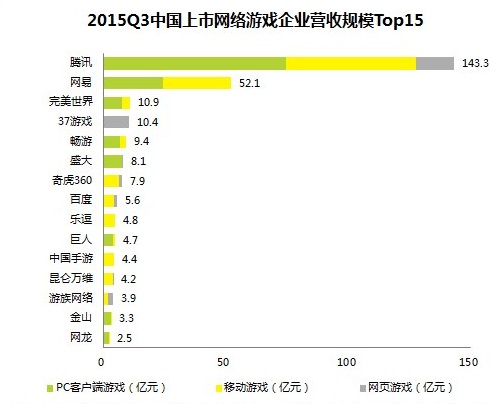

▲ 上图为2014年第三季度,下图为2015年第三季度

在腾讯公司高级副总裁兼首席财务官罗硕瀚对2014年第三季度与2015年第三季度的解读中,MMO游戏ARPU值从2014年270元,到2015年已下降至145元,以及2015年MMO游戏ARPU值低于手游ARPU的170元,一定程度出可看出端游ARPU在减少,以及端游用户高品质用户在流向手游。

结语:在易观智库的季度监控中,2014年Q2时端游市场就已出现了环比负增长,如今2015年增速的大幅度下降,以及行业几乎停滞的状态,其背后更多的是以往因素的持续影响,同时2015年手游重度化的发展也是端游市场增速减缓的重要原因。照此形式发展,2016年势必会出现端游负增长,但毫无疑问的是端游市场将不会消亡。

评论