文|CBNData消费站

回顾被折叠过的2020年,娱乐市场或许是最早按下重启键并迅速焕发生机的行业。

从如火如荼的选秀综艺到乘风破浪的女性题材,再到风头无二的直播带货,今年内容消费的新生态也顺理成章衍生出三条明星市场格局的重要脉络:偶像疯长、中女回潮和红人“入侵”。

明星市场的调整,也引发了相关消费市场的转变。哪些“新流量”诞生了?偶像市场的商业价值是否被高估?直播带货为明星身份赋予了哪些新的价值?CBNData星数从大数据的视角切入,发布《2020年度明星消费影响力报告》(以下简称《报告》),解析2020年以明星为主体的娱乐市场在影响人群、品牌合作、带货场景等多个方面的突出表现,为2021年的内容消费以及品牌投放提供必要参考。

偶像疯长:流量造星机制下,偶像借势起飞

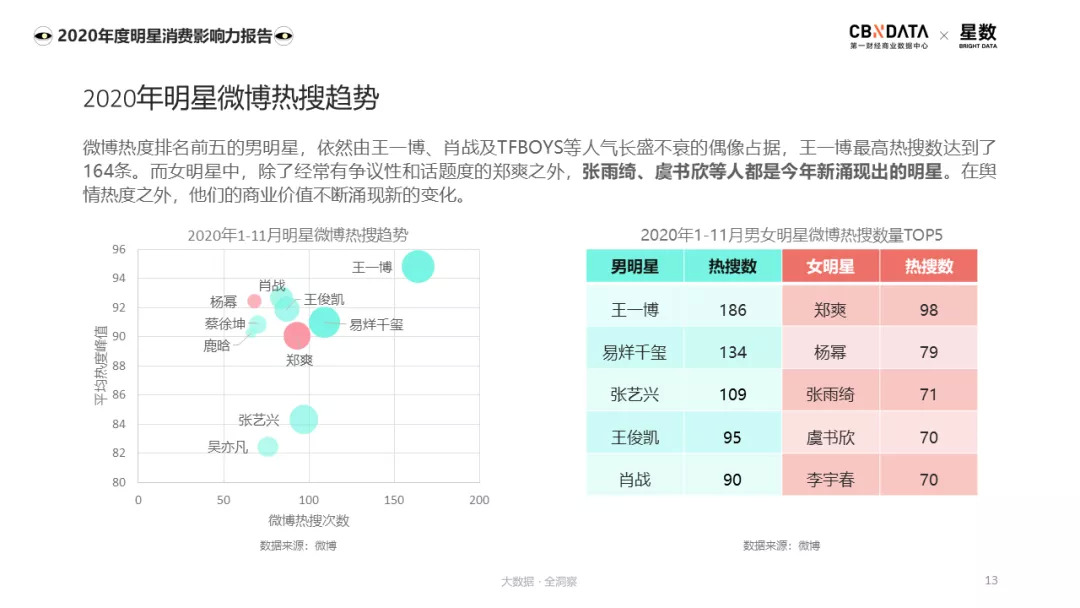

作为当下公认的流量池,微博虽常常被质疑营销意味过浓,但依然可以看作是检测明星市场热度的一扇门户。根据微热点数据,今年并未出现能与王一博相抗衡的顶级流量,但也有一些新晋流量产生,例如虞书欣、张雨绮;男明星依旧处在流量的中心,微博热搜次数TOP10中,仅有郑爽和杨幂两位女明星。

具体变化主要出现在女明星中,除了经常有争议性和话题度的郑爽之外,张雨绮、虞书欣晋升为新的流量担当,他们的异军突起都得益于爆款综艺。

2018年,因选秀综艺《偶像练习生》点燃的偶像市场在2020年得到了蓬勃发展。一方面《青春有你2》、《创造营2020》等偶像选秀综艺继续向市场空投新兴面孔,另一方面,通过前两年的存量积累,偶像市场在今年形成了可观的规模。

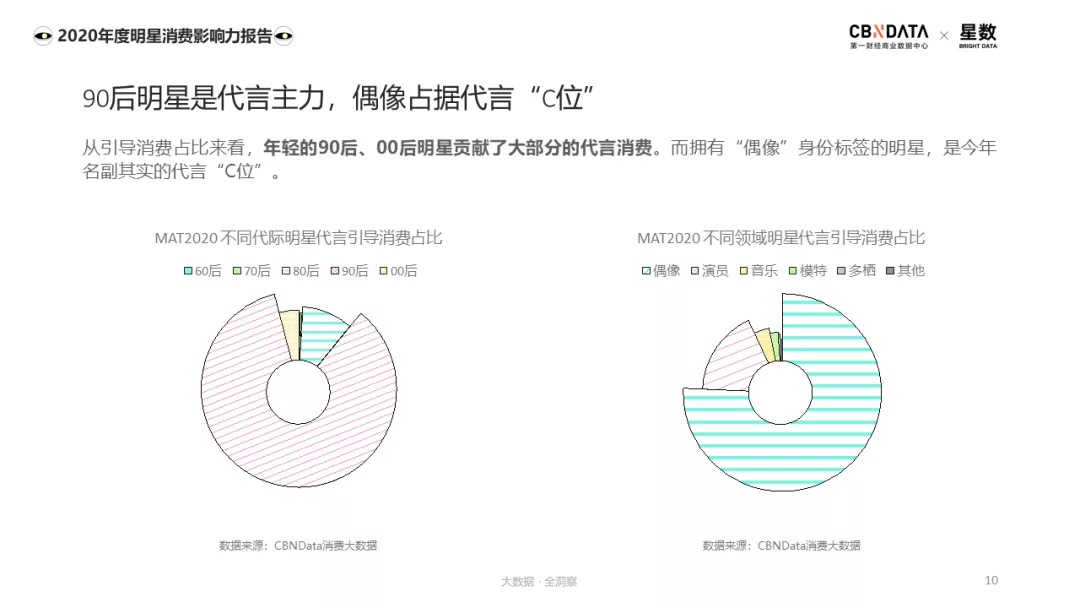

由于流量逻辑以摧枯拉朽之势搅动了先前趋于固化的圈层梯队,所以作为既得利益者,流量偶像们也伴随着从未停歇的质疑,他们的流量繁荣是否真的转化为了带货力?《报告》部分回答了这个问题,和2019年相比,2020年偶像明星代言引导消费占比的比例有了明显提升,比例高达75%,恰恰验证了品牌们的默契选择背后的正确性。

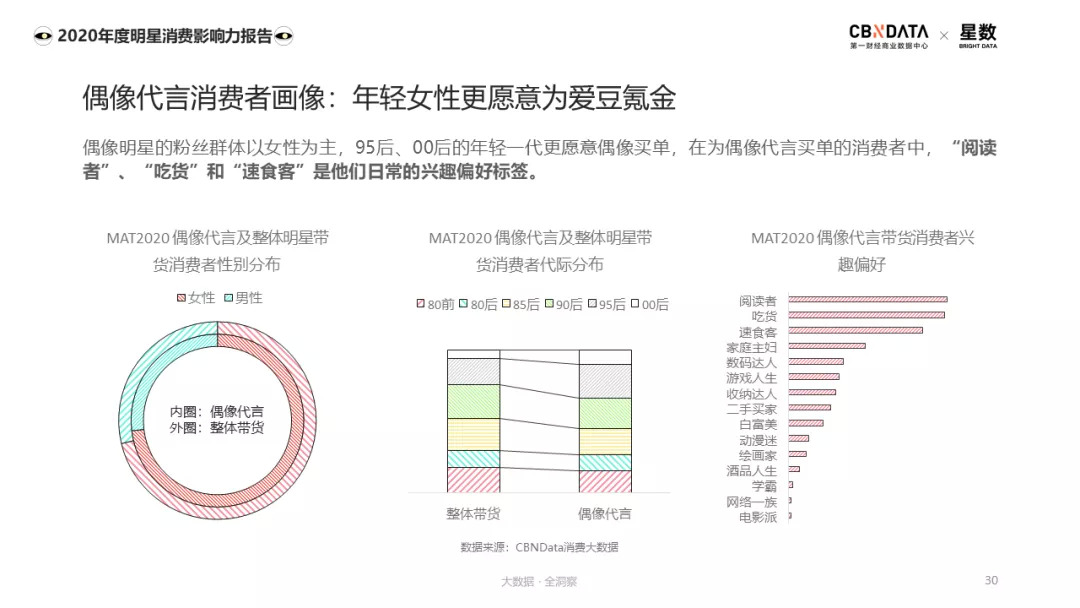

从人群画像上来看,偶像明星的粉丝群体以女性为主,95后、00后的年轻一代更愿意偶像买单,而他们也正是消费市场必然需要争抢的地盘。

在2020年明星消费影响力年度榜单中,偶像也交出了不错的成绩单,00后明星中,易烊千玺、王源、黄明昊、时代少年团等新生代偶像均有入榜。

2021年,新一轮的选秀综艺将席卷而来,根据各大内容平台年前释出的信息,2021年偶像选秀综艺将高达7档,其中爱奇艺和腾讯分别布局了2档,偶像风潮仍在劲吹。

中女回潮:内容助推“姐姐”之风,中生代女星商业价值待重估

如果说偶像市场的膨胀多少有些意料之中,那么中生代女明星的“翻红”可以说出乎所有人意料。

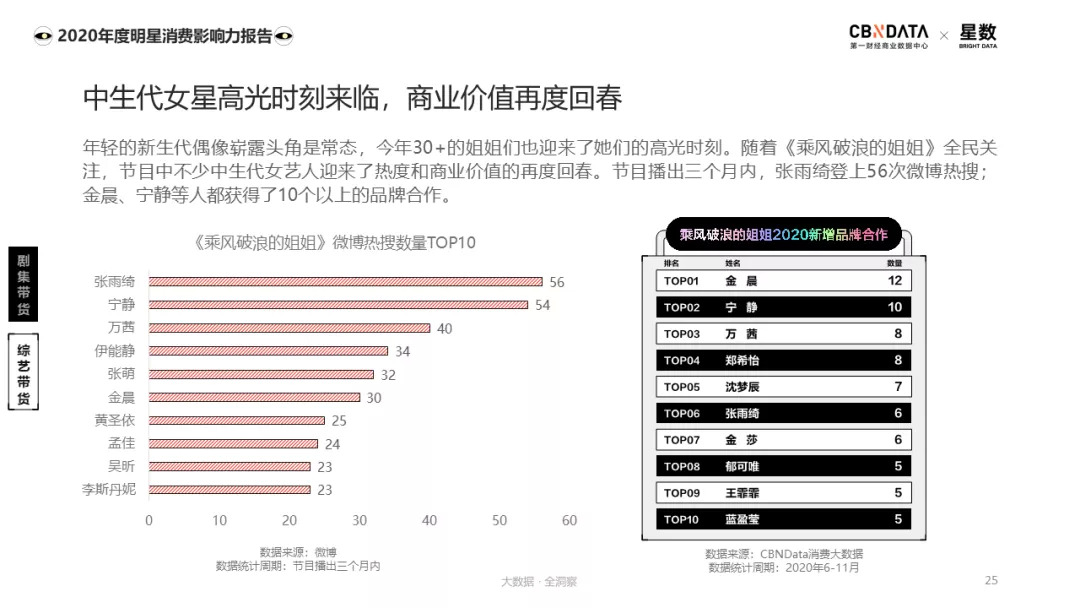

此前,在综艺《我就是演员》节目中,中年女演员的职业困境曾经引发大众讨论,但聚焦之后,这批演员的境地并未获得实质改善,直到《乘风破浪的姐姐》播出,参加过节目的姐姐们成为了首批吃到红利的中生代女明星,“中女时代”到来的论调才算是有了注脚。

《乘风破浪的姐姐》的播出,不仅让节目中不少中生代女艺人重新被大众认识,也实打实地提升了她们的商业价值。节目播出三个月内,张雨绮登上56次微博热搜;金晨、宁静等人都获得了10个以上的品牌合作。

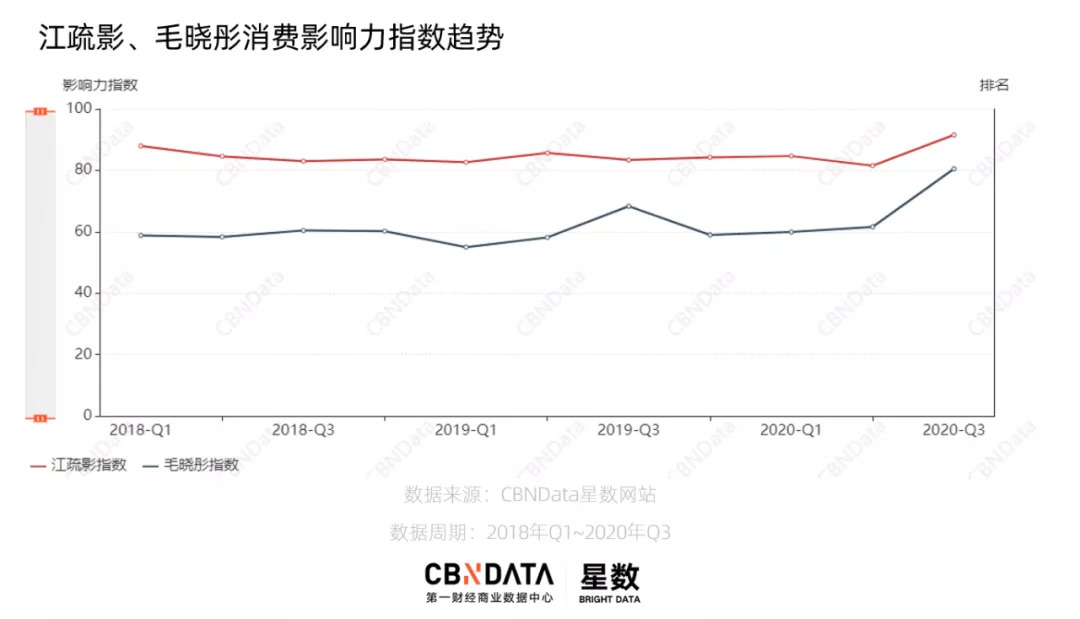

之后,一部聚焦30+女性都市题材的《三十而已》继续引领这一舆论风潮,江疏影、童瑶、毛晓彤三位主演的热度虽不及“姐姐们”,但也在之后不同程度地赢得了品牌青睐。根据CBNData星数消费影响力数据,江疏影和毛晓彤在第三季度的指数有了明显上升。

除了在爆款内容中出彩的中生代女明星,今年也有一些品牌逆势而行,选择了一些久违露面的女明星作为代言人。10月19日,一向走在流量前端的完美日记宣布周迅成为代言人;12月10日,李小冉成为创维集团智享大使;11月23日,巩俐成为安吉尔全球品牌代言人。诸多带有情怀滤镜的“大花”在流量大潮中开始寻回自己的席位。

内容方面,这部分女明星也有了更多的就业机会。在2021年各平台的待播片单中,除了被看作造星神器的双男主剧集外,双女主剧集也成为了新风潮。刘诗诗、倪妮主演的《流金岁月》、金晨、李一桐主演的《了不起的女孩》、秦岚、吴谨言主演的《传家》等多部中生代女明星主演的剧集已经蓄势待发,大有将“中女时代”贯彻2021的势头。

虽然爆款剧集会让哪些女明星的事业上一个新台阶仍然是未知数,但平台在双女主上的押宝的确解决了一部分女明星的职业困境。在偶像大潮席卷的同时,“中女”们或许会成为文娱市场上另一股令人欣喜的力量。

红人“入侵”:红人明星化与明星红人化

除了综艺影视市场之外,直播带货受到疫情催化,成为了新风口。作为打破物质消费和内容消费壁垒的重要形式,直播带货的爆火不仅将薇娅李佳琦等头部直播红人推到时代前沿,也很大程度了更新了明星的身份,逐渐消解了红人和明星之间的壁垒。

今年,你很难将薇娅、李佳琦、雪梨等主播定义为传统意义上的网络达人,红人明星化的趋势越发明显。作为带货“一哥一姐”,李佳琦和薇娅的流量效应加剧了他们从达人到明星的进阶,今年以来他们在综艺、影视、杂志领域都有或多或少的涉猎。

当然这种明星化的成功案例目前仅集中在极少部分头部主播身上,更多中腰部主播距离真正“出圈”还有不少距离,他们将如何发展,或许会是2021年的主要看点。

在直播带货的渲染下,明星红人化也成为了2020年最为突出的特征。有些人义无反顾全职“下海”,有的人抓住风口、浅尝辄止,还有的人不爱热闹、原地观望,明星不同程度的参与,交汇成浪潮中一张若隐若现的网。

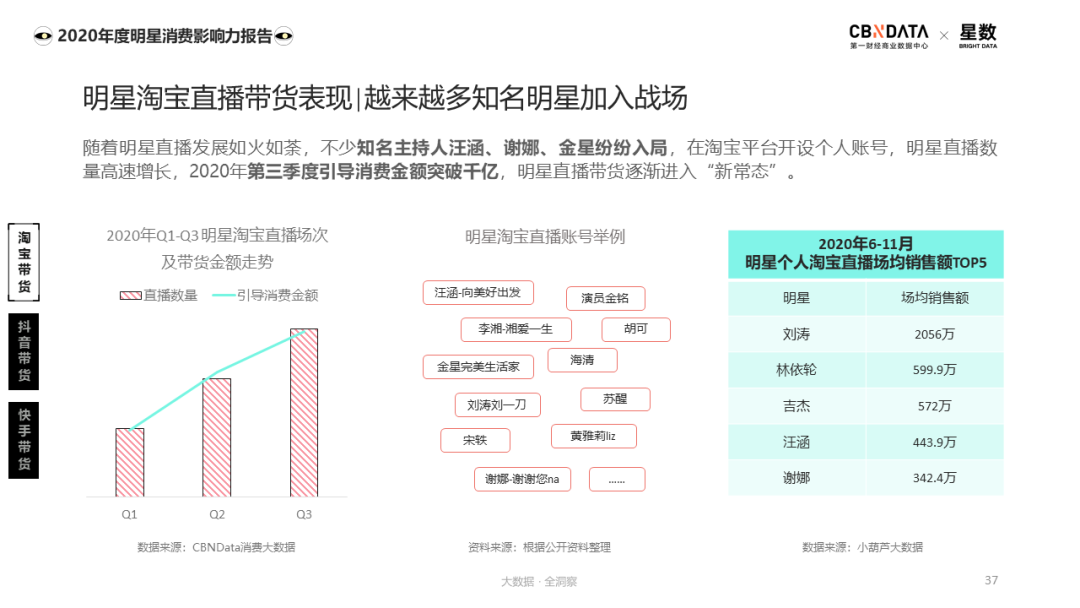

在这波浪潮中,除了以淘宝为首的电商平台,抖音和快手两大短视频平台也成为明星带货的新战场。以淘宝为例,刘涛、汪涵、谢娜、金星等明星陆续在淘宝平台开设个人账号进行直播。根据C站不完全统计,仅6~10月在淘宝上进行定期直播的明星就超过30位,仅第三季度淘宝平台明星直播引导消费金额便突破千亿规模。

报告显示,在2020年Q1~Q3期间,明星淘宝直播场次及带货金稳步上升。根据小葫芦大数据,其中在直播最为火热的二、三季度,刘涛以超2000万的场均销售额位居明星直播之首,成绩斐然。

作为声量上仅次于淘宝的平台抖音,抖音仅4月开始布局直播带货,抖音目前已经形成了庞大的明星直播带货阵营。头部带货明星陈赫、王祖蓝、于震等人的直播带货场次将近30次,已然将直播作为自己的另一份事业在进行深耕。

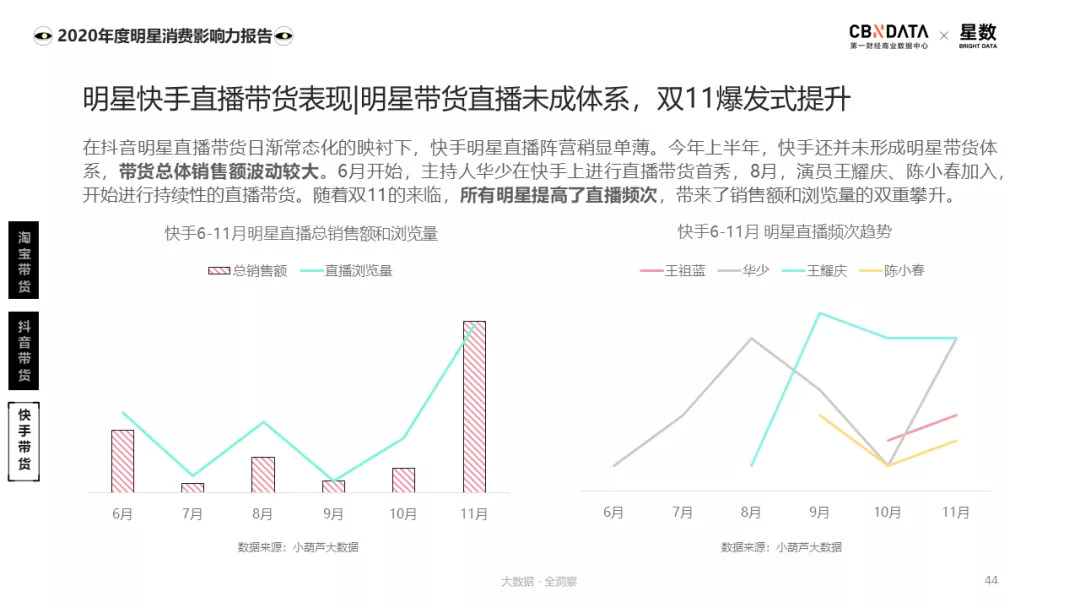

相对之下,通过短视频平台的快手起步较晚,虽然今年来通过明星代言人的形式为自己造了不少势,但整体来看还并未形成明星带货体系,带货销售额波动幅度较大。

除了成为主播,更多明星以进入品牌或主播直播间的方式参与到带货浪潮中来,从实质效果来看,两者的差异明显。以雪梨为例,就直播数据而言,明星与直播的联合互动成为了直播风潮下的一种日常宣发模式,但实质上似乎并未为直播间带来大幅增长变化。

相反,以代言人或合作身份进入品牌直播间的明星,通常会对直播数据产生重大影响。

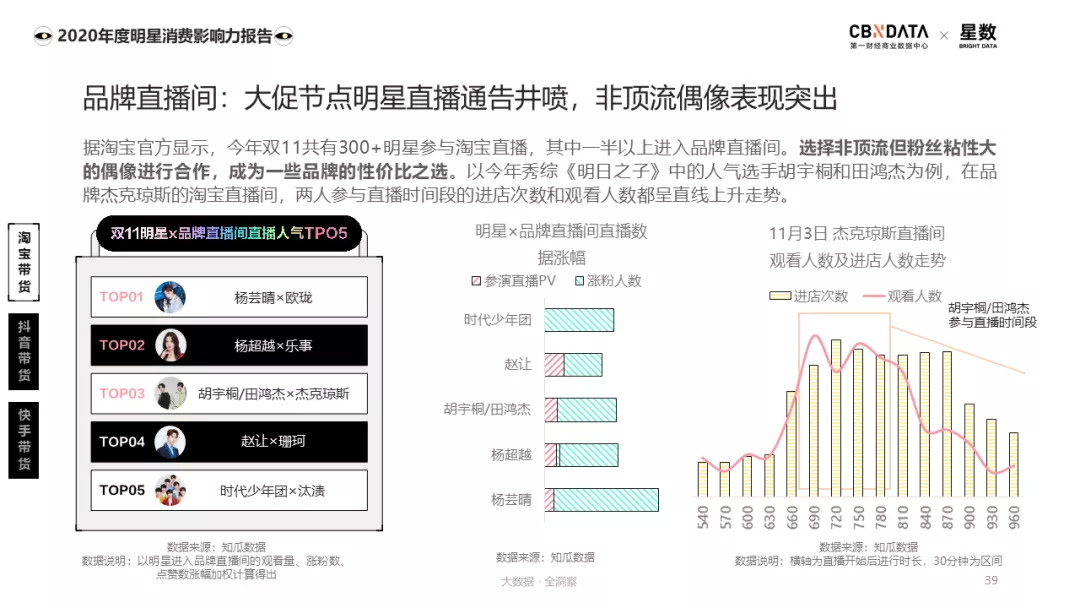

以今年秀综《明日之子》中的人气选手胡宇桐和田鸿杰为例,在品牌杰克琼斯的淘宝直播间,两人参与直播时间段的进店次数和观看人数都呈直线上升走势。

在直播带货这一中介通道的作用下,明星和红人在日益频繁的互动中发展出向对方靠拢的趋势。在此前的生态中,红人与明星有“壁”几乎是市场共识,同样是由粉丝铸就的名利场,两者却分列鄙视链的两端。

今年,红人用实打实的消费影响力和号召力打破了偏见的藩篱,明星也用日益专业和多元化的形式展现了明星在带货上潜力和决心,双方在某种程度都实现了大众认知中的身份跨越。

站在2020年的尾端回望,偶像疯长、中女回潮和红人“入侵”成为了文娱市场最突出的特征,文娱市场在大环境的挫折中展现出不少欣欣向荣的姿态,风口的形成愈发突然与猛烈,也给2021年的内容生态和格局洗牌留下诸多待解之谜。

从内容市场来看,偶像与带货仍将是综艺节目中需要重点关注的赛道,其中偶像的量产势必会引发新的带货风潮,与此同时,虚拟偶像已经相继进入大众视野,没有“塌房”危机的他们或许会成为偶像带货中的潜力股。

剧集方面,视频平台争相押宝的双男主、双女主的IP剧有望成为爆款来源,而悬疑、喜剧、年代剧等题材也将多点触发内容带货,成为消费者种草的一大来源。

值得一提的是,今年异常红火的明星直播带货,在2021年也将显现新的趋势。随着明星直播现象趋于理性状态,明星以个人身份入局直播生态的现象或将减少,但作为代言人或合作的身份进入品牌直播间将成为明星的日常通告,形式上,直播综艺化娱乐化的现象将更加明显。

风口之下,机遇与风险并存,动态的消费市场需要不断寻求支点和平衡,明星带货力也将在更精准的维度被衡量和审视。

评论