文|蓝筹企业评论 王志

编辑|LZ

受迫于场内投资者激烈反弹,国内知名疫苗制造公司沃森生物和它的董事长李云春不得不暂时选择了退让。12月21日晚,沃森生物发布公告,宣布临时股东大会审议通过了《关于放弃上海泽润生物科技有限公司股权优先购买权暨关联交易的议案》。

这份被放弃的议案引发了投资圈对于沃森生物这只高估值股票的进一步讨论。睿蓝财讯的研究员在对公司十年的上市史进行了整体回顾研究后,试图回答的一个问题就是,到底该如何看待沃森这家公司,这家公司的秉性和基因究竟从何而来?

前述

沃森生物是一家专业从事疫苗研发销售的生物制药公司,拥有全球两大重磅疫苗产品。截止2020年12月25日,总市值581亿元,位列中国A股市场第233位,当前动态市盈率100.48倍。实际控制人特征不明确,创始人李云春。

沃森生物成立于2001年,经过近20年发展,主营产品包括13价肺炎结合疫苗(PCV13)、b型流感嗜血杆菌结合疫苗(HIB)、AC流脑结合疫苗、AC流脑多糖疫苗、ACYW135多糖疫苗、百白破疫苗、23价多糖肺炎疫苗,公司另有2价人乳头瘤病毒感染(HPV2)完成三期临床总结及HPV9一期临床、新型冠状病毒mRNA疫苗一期临床、重组EV71疫苗等多个重要产品处于研发中。特别是今年PCV13批准上市后,公司价值和业绩得到极大释放。

沃森生物还是一家非常有争议和充满矛盾的公司,坚定者和否定者处于事物两极。一方面,它是中国疫苗领域研发能力最强的公司之一;另一方面,它在法人治理结构及战略决策方面犯下了诸多重大错误。它甚至像一条有毒的河豚,想吃掉它又惧怕它,这就是沃森生物股价巨烈波动的本质。

如何读懂沃森生物?如何投资沃森生物?以及如何管理沃森生物的预期和特别注意事项?如何看清它错综复杂的利益结构?是睿蓝研究本项研究的目的。

1 价值与股价巨烈波动

沃森生物2010年11月上市,直至今年4月以前市值从未站稳500亿元。在PCV13获批上市后,市场给予沃森生物的估值是积极的,毕竟PCV13是中国首家、全球第二家(另一家是美国辉瑞)拥有这个疫苗的企业。短短1个半月时间,沃森生物市值涨至650亿元。

5月上旬,沃森生物宣布与苏州艾博生物科技有限公司合作研发新型冠状病毒mRNA疫苗(次月,该款疫苗获得药物临床试验批件)的刺激下,沃森生物股价扶摇直上,市值由650亿元增至最高1400亿元,前后不到3个月时间。

新冠疫苗行情过后,沃森生物股价开始走低,在出售上海泽润事件前,股价已由高点91.8元回落至45元左右,总市值约700亿。在“贱卖”上海泽润事件发生后,投资人恐慌而逃,最低总市值523亿元,目前为582亿元。似乎,终点又回到起点。

接下来会发生什么?在于股权分散的管理层股东与公司整体利益的共识。

2 七个主营产品和六大在研产品

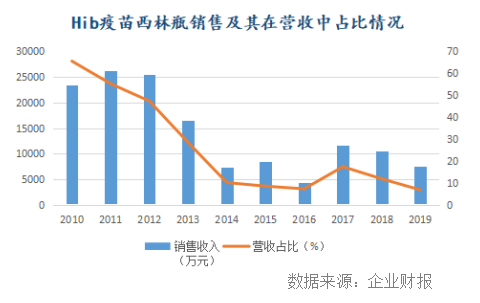

凭借自产疫苗Hib西林瓶及冻干A、C群脑膜炎球菌多糖结合疫苗的相继上市销售,沃森生物成功登陆资本市场。上市当年,沃森生物成功将Hib疫苗预灌封推向市场。在23价肺炎疫苗研发出来之前,Hib系列疫苗曾一度是沃森生物的核心单品。

2012年,通过外延式扩张,沃森生物成功进入血液制品领域。该年12月,沃森生物AC多糖疫苗、ACYW135多糖疫苗成功上市,与早期上市的AC结合疫苗共同构成了“国内最齐全的流脑疫苗产品组合”。

2013年,沃森生物走向并购一侧,相继通过收购上海泽润、嘉和生物部分股权,进入新型重组疫苗领域和单抗领域。此外,沃森生物还全资收购了宁波普诺、山东实杰、 圣泰(莆田) 三家公司股权,打入生物制品代理销售领域。

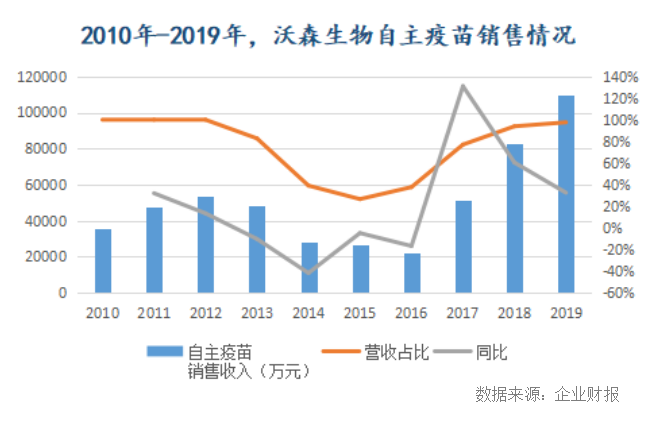

事实证明,沃森生物所进行的“买买买”逻辑并不清晰,多数并购以“惨淡”收场(参见《沃森生物为什么不能信任》https://www.cnbluechip.com/index/index.html#/enDetail?id=302)。期间,沃森生物主营业务(自主疫苗产品)也进入长达4年的颓势。2013年-2016年,上市公司自主疫苗销售收入连续4年下滑,跌幅为4.78%-41.73%。

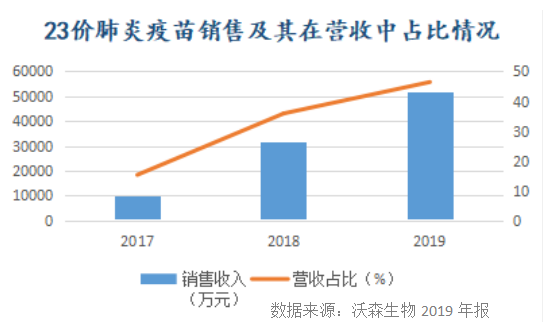

情况的好转始于2017年。这一年,沃森生物吸附无细胞百白破联合疫苗和23价肺炎球菌多糖疫苗上市销售,分别实现销售收入96.76万元、10223.94万元,相应在营收中占比0.14%和15.3%。

2018年-2019年,23价肺炎球菌多糖疫苗市场进一步扩大,销售收入分别按年增长208.61%、65.01%至3.16亿元、5.21亿元,相应对沃森生物营收的贡献率为35.89%和46.44%,成为其最核心的单品。

在2016年彻底剥离了血液制品、生物制品代理销售业务后,沃森生物自主疫苗的发展得到恢复。在过去两个年度,自主疫苗销售收入对营收的贡献分别达到了93.92%和97.59%。

如同13价肺炎结合疫苗上市销售一样,23价肺炎球菌多糖疫苗也确实得到资本市场的青睐,沃森生物股价由此也走出了像样的向上趋势,市值由2017年的200亿元上下涨至500亿元边缘。要知道,在这之前,沃森生物市值从未触及230亿元。甚至,在上市后的1年多时间里股价一路走低,市值在100亿之下沉寂良久。

当前沃森生物6个核心产品处于研发阶段:

2价重组人乳头瘤病毒(HPV2),处于生产批件申请阶段,已到生产和批签发最后程序;

ACYW135群脑膜炎球菌多糖结合疫苗,处于临床研究阶段;

4价流感病毒裂解疫苗,处于临床研究阶段;

重组人乳头瘤病毒九价病毒样颗粒疫苗(HPV9),处于一期临床;

重组肠道病毒71型病毒样颗粒疫苗(EV71),处于临床研究阶段;

的新型冠状病毒mRNA疫苗,处于一期临床。

疫苗研发程度为临床前研究、临床批件申请、获得临床批件、I 期临床试验、II 期临床试验、III 期临床试验、生产批件申请和生产和批签发。

3 三张报表里的长周期财务逻辑

睿蓝研究对沃森生物长达10年的财务报表进行梳理和研究,构成了它的周期财务逻辑关系。

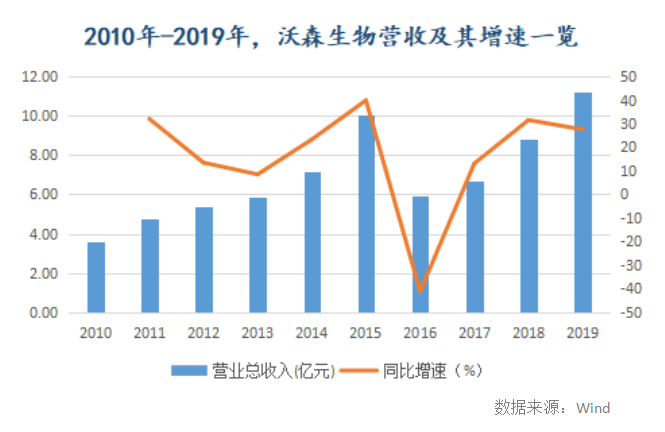

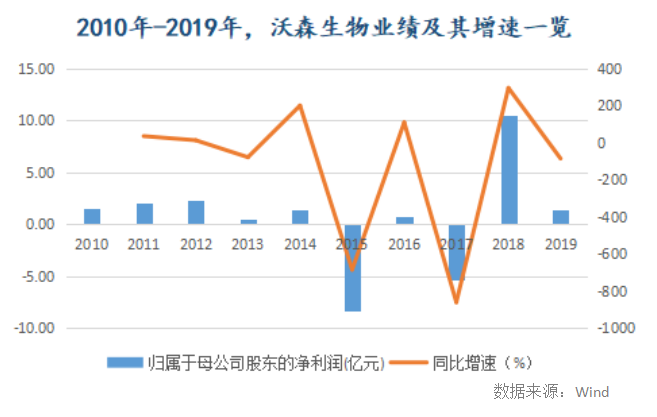

沃森生物上市初期,以自主疫苗销售为主业时,营收增速稳定。2013年-2016年,营收起伏变化较大(见下图表)。2017年,重新回归自主疫苗主业后,营收再次步入正轨。

睿蓝研究发现,自打2012年开启的外延式扩张并没有给沃森生物业绩带来正面的影响。相反,出现的是增收不增利、亏损和并购后遗症。在这一周期里(2013年-2018年),沃森生物累计实现的归属于母公司股东的净利润仅为0.7亿元。

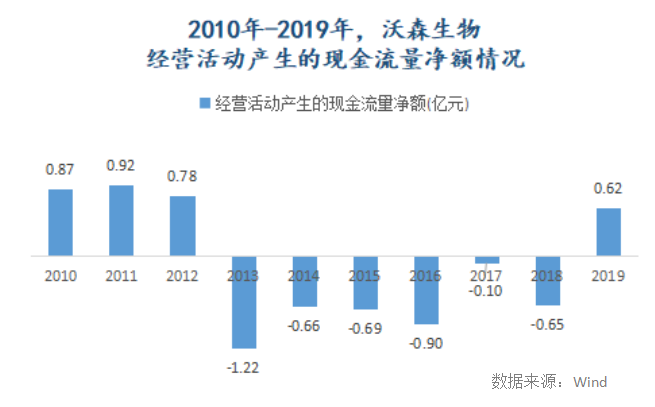

在这个周期里,沃森生物经营活动产生的现金流量净额连年为负,这意味着上市公司不能依靠自身的经营活动产生正向现金流。要知道,上市初期,沃森生物经营性现金流是良好的。

经睿蓝研究统计,2010年-2019年,沃森生物研发投入金额共计19.74亿元。随着河北大安制药、嘉和生物的相继出让,过去3年,沃森生物研发投入在营收中占比呈现逐年下降态势。登陆资本市场至今,沃森生物研发成功并上市销售的产品有Hib疫苗预灌封、AC多糖疫苗、ACYW135多糖疫苗、吸附无细胞百白破联合疫苗、23价肺炎球菌多糖疫苗以及13价肺炎结合疫苗。

其中,13价肺炎结合疫苗申报临床研究于2011年10月获得国家受理,2020年3月底首批产品获得批签发证明。

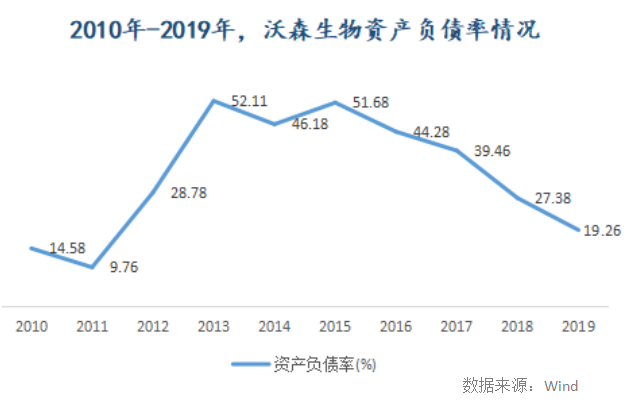

快速扩张从来都是伴随负债的攀升。2013年,沃森生物加快布局单抗、血液制品、新型疫苗领域,并将业务渗透至疫苗和药品流通领域。期内,上市公司资产负债率由2012年的28.78%快速跳涨至52.11%,并在这一高位游走了4年。

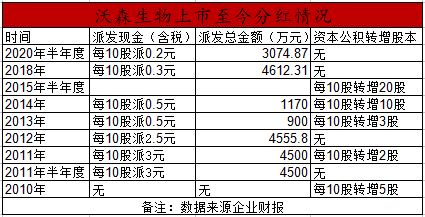

分红方面,上市至今沃森生物共计派发现金7次,累计派发金额2.33亿元。值得注意的是,2015年之后仅有的两次分红都极为“单薄”(2018年,每10股派0.3元;2020年上半年,每10股派0.2元),这与此前密集的资本运作时期形成极大反差。

4 沃森与智飞、康泰对比研究

为了更好地体现研究价值,本报告选取了同行业上市公司智飞生物、康泰生物进行对比,两家公司分别于2010年9月、2017年2月上市。智飞生物的主营产品为ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖结合疫苗和微卡(注射母牛分枝杆菌)等,康泰生物的主营产品为Hib疫苗、麻风二联苗、四联苗、乙肝疫苗等,具有较强的可比性。

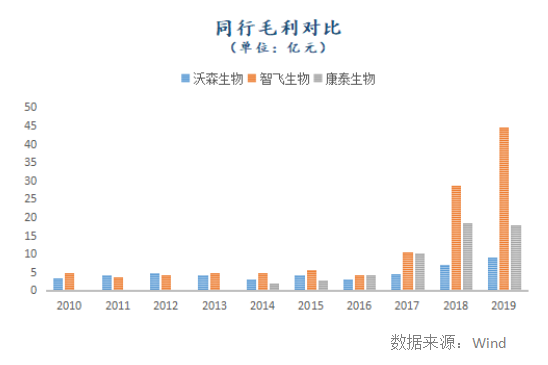

毛利方面,在2016年以前,沃森生物与智飞生物、康泰生物差距并不明显。真正拉开差距始于2017年,该年智飞生物、康泰生物毛利均突破10亿元,而沃森生物还泥足深陷并购后遗症中。2018年-2019年,智飞生物已将沃森生物远远甩在身后,康泰生物毛利也站稳15亿元关卡。

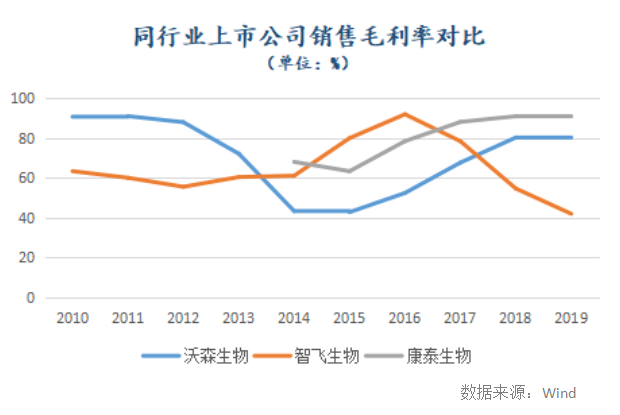

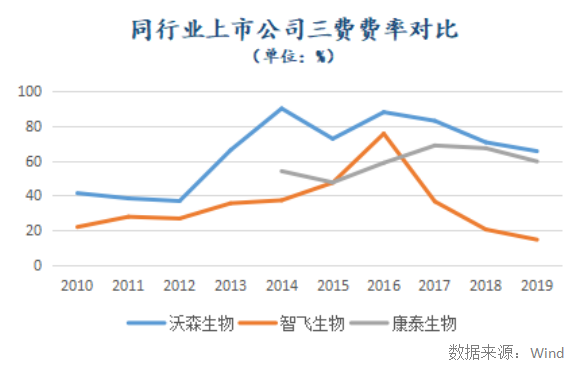

在2016年至2019年,由于代理默沙东HPV和五价轮状疫苗上量后,智飞生物的销售毛利率逐年走低。同期内,沃森生物销售毛利率处于修复期。三者之中,康泰生物销售毛利率逐年提高,并跃升至第一。三费费率方面,沃森生物一直处于最高,康泰生物这一数值也不低,智飞生物表现最优。

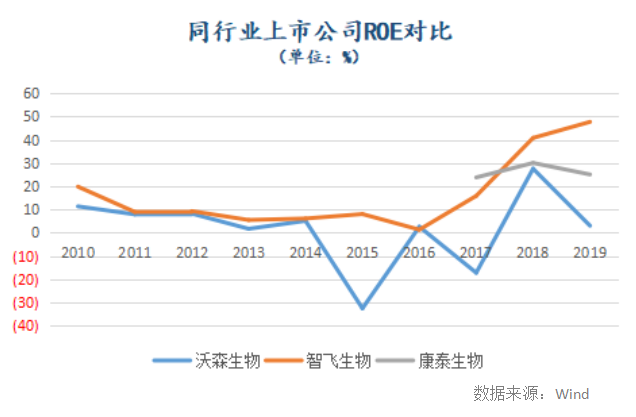

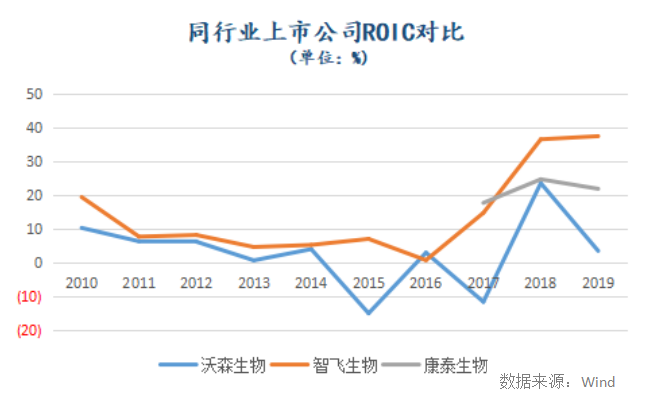

净资产收益率方面,沃森生物起伏不定,且大多数时间都处于10%以下。虽然,2017年以前智飞生物ROE也表现不佳,但之后这一指标逐年上升。2018年-2019年,智飞生物ROE分别为40.78%、47.67%。康泰生物ROE则较为稳定,2017年-2019年,分别为23.78%、30.01%和25.05%。

三者在投入资本回报率方面,也走出了与净资产收益率相同的走势。

通过上述对比可以看到,沃森生物业绩在起伏动荡中保持了成长,尽管现金流一度出现问题,近三年元气有所恢复,但难言行业龙头公司,与上市之初的包装形象已相去遥远。那么,究竟是什么原因让这家高调上市的明星公司光环不再?上市后这家公司又做了什么让市场为之失望?更重要的,投资者该如何准确判断沃森生物的内在价值?本报告将在随后部分中继续给读者展现。

评论