文丨张涛 路思远(中国建设银行金融市场部)

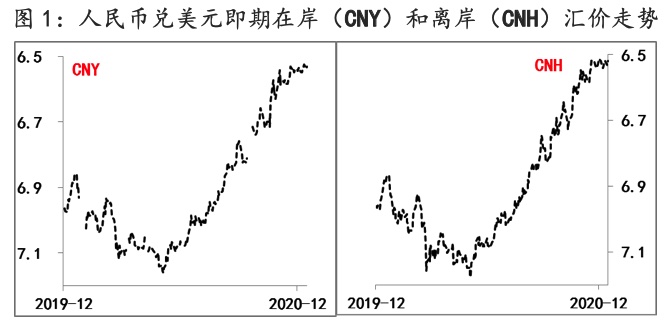

自今年5月下旬以来,人民币对美元即期汇价从7.2附近开始持续升值,目前已升至6.5左右,7个月时间内人民币对美元的最大升幅超过了10%(CNY由7.1765升至6.5192),与今年前五个月人民币对美元即期汇价的持续贬值形成强对比,今年前5个月人民币兑美元的最大贬幅近4.7%(CNY由6.8398贬至7.1765)。由此,今年在疫情冲击和疫后复工的裹挟下,人民币汇率全年呈现出“√”型走势。

那么伴随2021年中国经济疫后返途的行进,人民币汇率又会以何种姿态来表现呢?为此,我们从催动今年汇率剧变主因的持续性入手,对明年人民币汇率走势予以主观展望。

首先,今年二季度以来,中国经济疫后恢复的速度、幅度和持续性均好于其他主要经济体,为人民币汇率走强起到了决定性作用。尤其是5月下旬以来,中国经济率先复苏的趋势持续得到确认,为汇率走强持续提供了支撑。

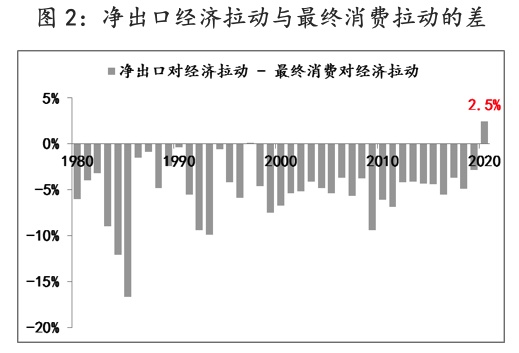

但如我们在《2021年中国宏观经济展望:冲高回落后,向常态靠拢》中的预测,明年二季度之后,伴随疫后反弹效应的快速消退,中国GDP季环比增速将由目前2%以上的水平逐渐向1%回落,同比增速向5-6%的水平回归,相应中国经济与其他经济体的增速差也会回落;另外,支撑中国经济恢复较快的因素之一,就是海外疫情的反复,不仅促进了我国防疫物资出口,更强化了我国的生产替代效应(境外因疫情冲击,阶段性将产能移至我国),因此,今年前三季度,净出口对经济增长的拉动超过了最终消费的拉动,这在历史上尚属首次,而汇率升值之所以未对今年我国出口产生明显影响,很重要的原因也是这个因素。

由此,明年出口高速增长能否持续,再叠加经济增速的回落,均在一定程度上削弱了经济基本面对强汇率的支撑,进而令汇率面临不确定性,我们预计,这个变数可能在明年下半年就会显现出来。

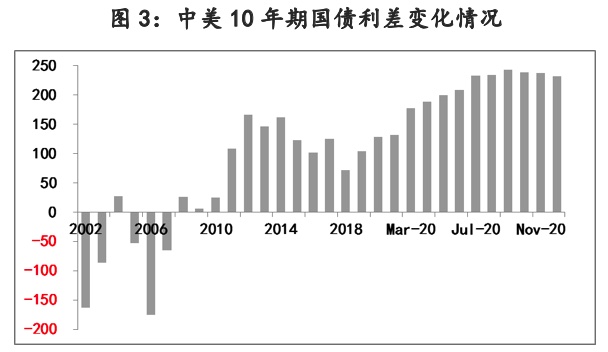

其次,境内外利差的拓宽也给汇率走强提供了支撑。目前中国货币政策仍处于正常空间中,但主要发达经济体多数均已进入零利率、负利率和量化宽松的政策环境,加之中国疫情平稳之后,市场利率在市场情绪改善下开始回升,带动境内外利差大幅拓宽。例如,目前中美10年期国债的利差水平由疫情前100Bps升至250Bps以上,为历史新高。

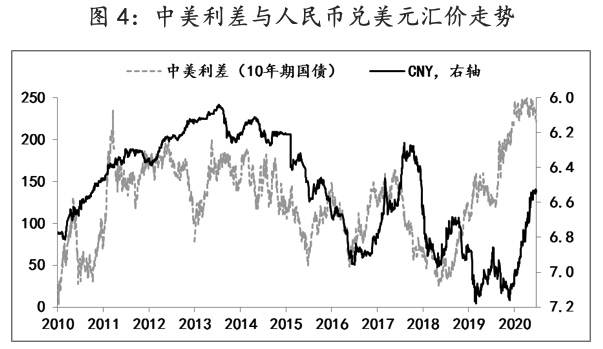

这里格外说明一点,在2018年之前,人民币汇率走势和境内外利差的实际相关性并不显著,但2018年以来,伴随我们加快金融领域的对外开放,人民币资产对国际投资者的吸引力持续上升,相应境内外利差与人民币汇率的正相关性也得以增强。

但是,今年8月份以来,金属、能源等商品价格开始持续上涨,并带动饲料、粮食等价格上涨的市场预期增强,再叠加经济恢复等因素,不排除明年全球通胀出现超预期恢复,我们预计明年美国的CPI涨幅至少会升至2%以上,甚至接近3%,进而带动美国利率也会上行,例如明年美国10年期国债利率至少会回升至1.5%(目前在0.9%附近),那么届时境内外利差水平的收窄势必对汇率产生影响。

第三,美元指数自今年3月中旬103的高点开始持续下跌,目前已跌破90关口,累计跌幅接近13%,在弱势美元的外溢性影响下,包括人民币在内的非美货币自然就有了走强的基础。

但由于今年美国的消费韧性在刺激政策下得到维持,明年大概率美国服务业会持续修复,同时消费依然能够得到政策托底的支撑,相应美元指数在明年下半年更易受到美国经济好转影响,届时出现阶段性反弹的概率不是很低,相应必会对非美货币的汇率形成外溢性影响。

最后,中美经贸紧张关系阶段性缓和也是支撑今年人民币汇率走强的一个重要因素。自2018年中美关税战以来,双边关系紧张往往都会加重人民币汇率的贬值压力,而今年以来,伴随中美经贸协议落地和执行,加之美国内部受大选等短期因素影响,中美关系出现了阶段性缓和。但中国承诺增购的美国商品实际进度慢于时序进度(截至11月末,中国实际购买的进度为58%,其中农产品进度为76%,制成品进度为58%,能源产品进度为35%),明年拜登政府对于协议的态度,以及协议本身要求的两年内2000亿美元增购计划的实际完成情况,均面临不确定性。

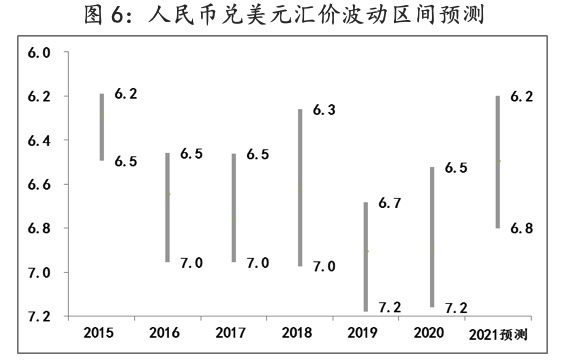

综上四点,我们对于明年人民币汇率的展望是,明年支撑汇率的因素仍存,但下半年变数增多,全年人民币对美元汇价的波动区间为【6.2,6.8】。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

相关阅读:

评论