见习记者 | 王鑫

判断牛市是否启动,就看券商能否带头突破。

业绩与股价“齐升”,估值仍处历史低位,这是素有“牛市旗手”之称的券商板块在2020年的整体表现。

来到2021年,全市场注册制、单次T+0等政策加快落地,在打造航母级券商的市场预期下,券商板块有望托起牛市大旗。

回望过去一年券商行情走势,高光时刻出现在年中7月。

7月初,券商指数在两周时间内暴涨逾30%,创下新高,A股也随之上演一波短暂高潮。随后,券商指数进入震荡期,A股也有所降温。

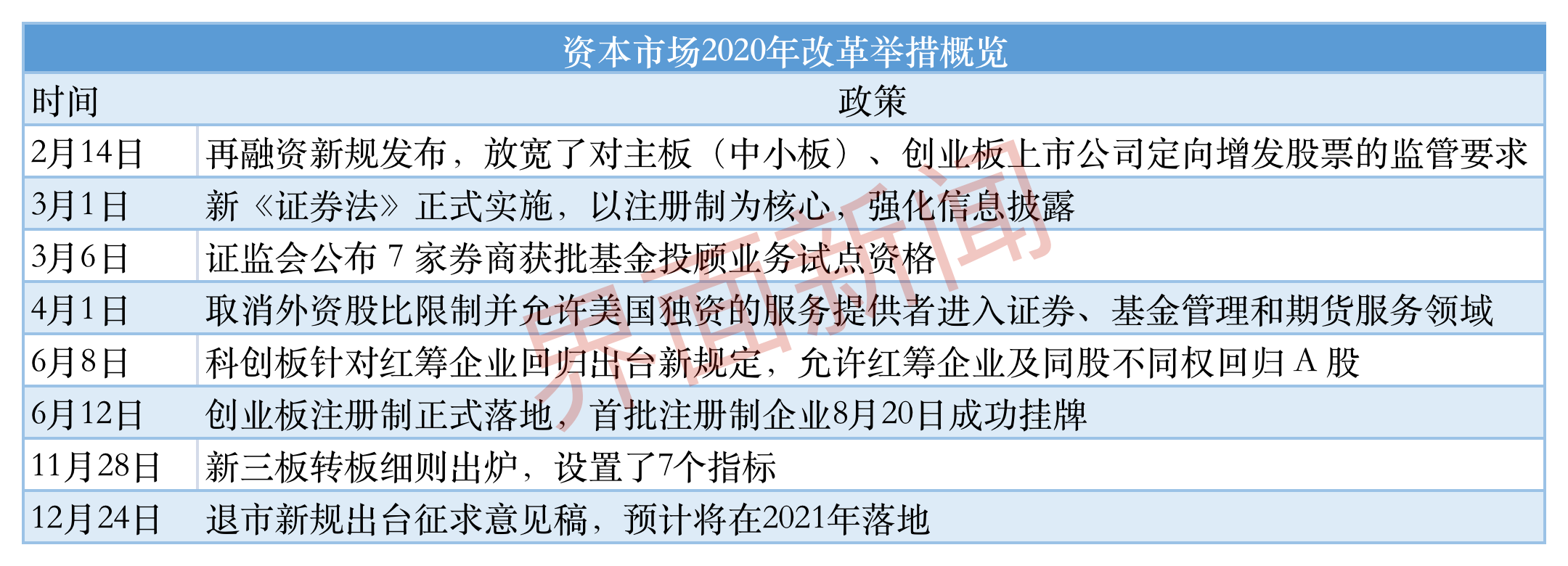

2020年资本市场政策红利推陈出新、持续释放,再融资新规、新《证券法》、创业板注册制、新三板转板、退市新规等一大波政策密集落地。

受利好政策影响,证券发行迎来高峰期。

受利好政策影响,证券发行迎来高峰期。

同花顺iFind数据显示,2020年A股共有396家公司成功IPO,累计募集资金达4700亿,而2019年共有203家企业上市,募资2352亿。2020年共有355家企业实施增发(含2家公开增发),累计募资8236元,较2019年同期的6839亿元增长20.4%。

有政策红利作为支撑,两市交投活跃,券商业绩明显改善。

2020年前三季度,39家上市券商实现营业收入3650亿元,同比增长28%;实现归母净利润1156亿元,同比增长39.66%。39家上市券商各项业务净收入增速均高于10%,其中增速最快的两项业务为经纪业务和投行业务,增速分别高达49.94%和49.04%。

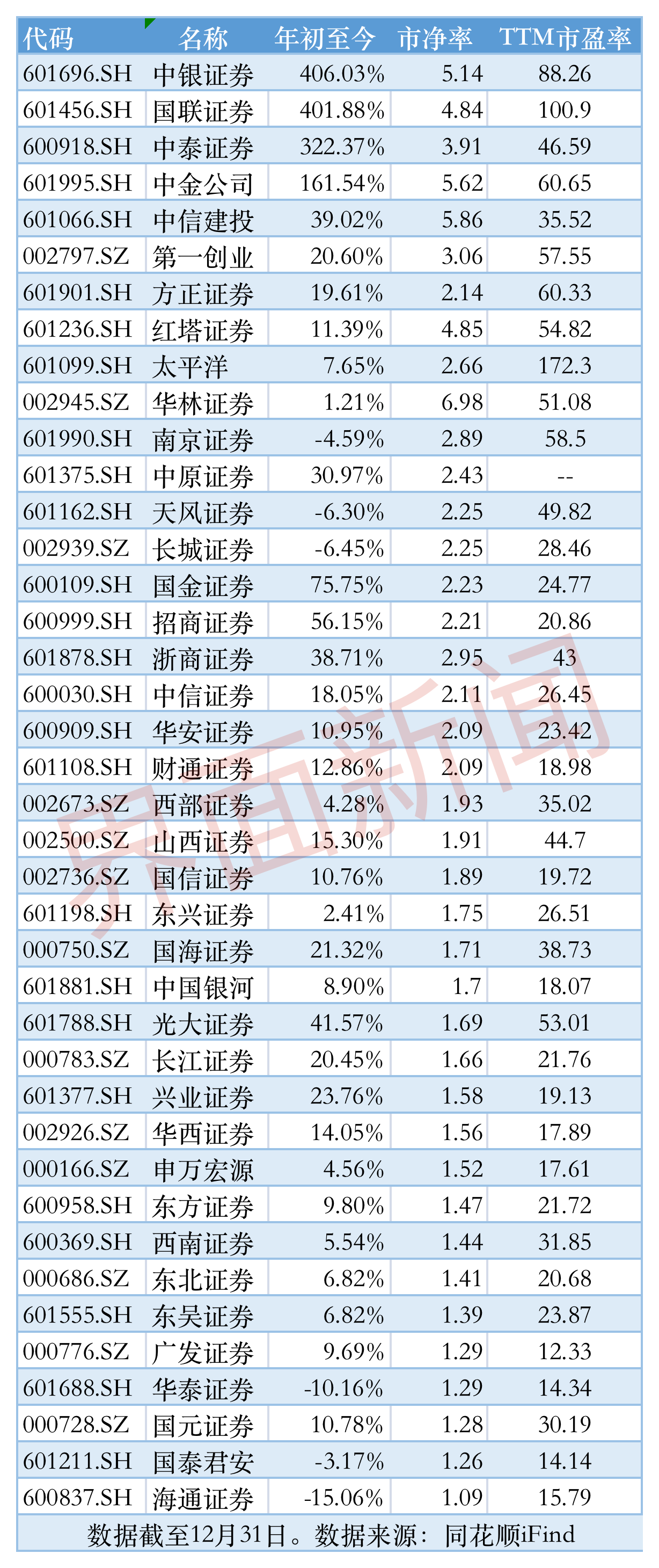

基本面的改善驱动券商股价上行。截至12月31日收盘,券商板块年内涨幅达22.71%,40家上市券商中有34家年内涨幅为正,11家券商股价涨幅跑赢板块。

2020年上市券商新股更为凶猛,中银证券、国联证券、中泰证券、中金公司自IPO至今股价涨幅分别为406.03%、401.88%、322.73%和161.54%。

不过,虽然券商板块内大部分公司业绩明显与股价“齐升”,但这二者与估值背离。

不过,虽然券商板块内大部分公司业绩明显与股价“齐升”,但这二者与估值背离。

财信证券研报指出,截至12月25日,上市券商市净率(PB)估值为1.87(TTM,中值,剔除负值),估值位于历史的后21%分位。从市场估值情况来看,证券行业估值处于历史较低位置,且未体现出对龙头券商的估值溢价。

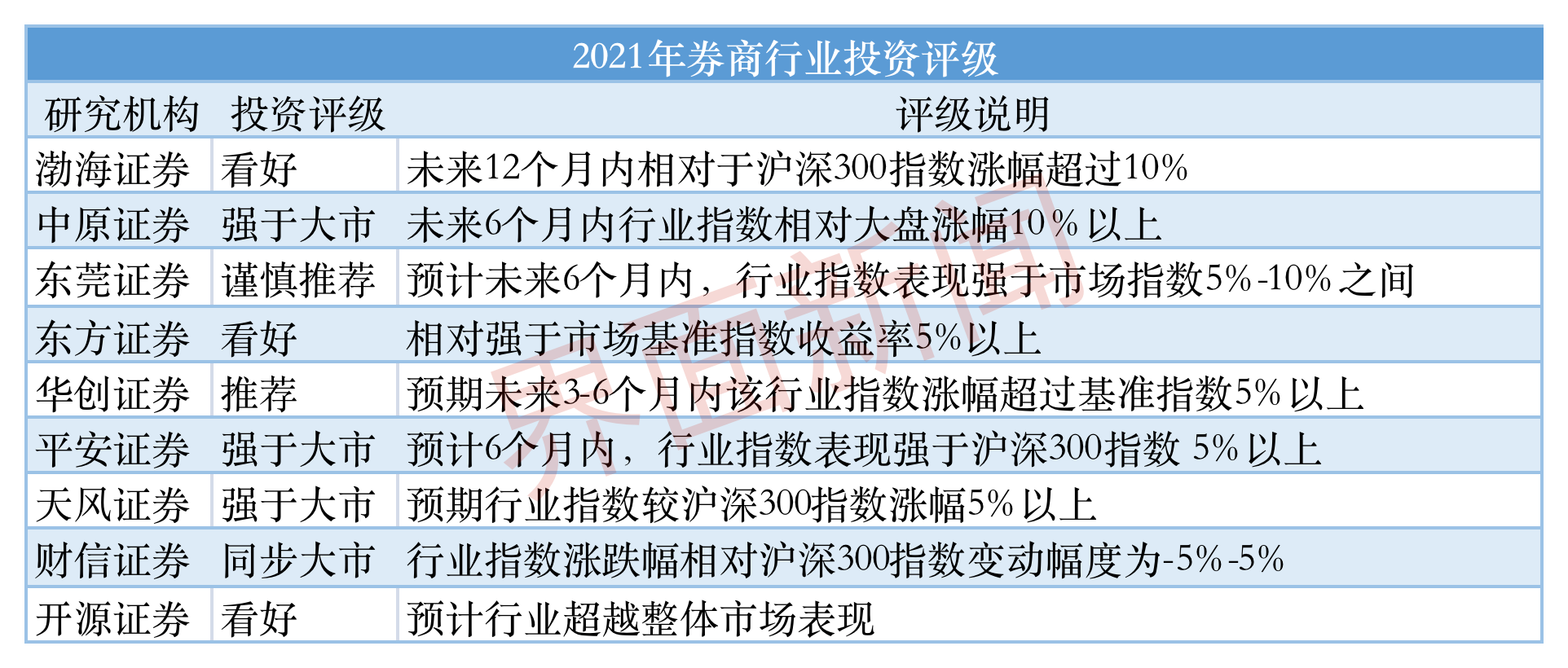

据界面新闻记者不完全统计,不少研究机构给出券商行业“看好”或“强于大市”评级,认为券商行业指数相对于同期市场基准指数涨幅超过5%-10%,

开源证券指出,过往两年制度宽松,投行延续增长、跟投利润释放、衍生品及融券快速发展将带来业绩变现。券商在注册制、居民资产入市、机构化趋势发展等因素推动下,利润释放持续加大,驱动业务持续增长。

开源证券指出,过往两年制度宽松,投行延续增长、跟投利润释放、衍生品及融券快速发展将带来业绩变现。券商在注册制、居民资产入市、机构化趋势发展等因素推动下,利润释放持续加大,驱动业务持续增长。

东方证券认为,券商板块仍具备向上的空间与动能。当前证券II(中信)指数的PB估值为1.99倍,仍然低于历史中枢的2.05倍,同时更为重要的是当前板块的公募基金重仓持股的低配程度达到历史高位,板块具备向上的空间与动能。

渤海证券称,目前监管政策和流动性两大核心催化剂确定性都较为明确。在监管打造航母级券商政策引导下,行业集中度提升的逻辑不变。

中信建投非银团队认为,2021年券商行业将大概率出现春季躁动行情。

根据研究,在2011-2020年这10年中,券商板块在2014年、2017年以外的其余8个年份出现了春季行情,申万证券II指数在行情期间的平均涨幅为31.75%,相对上证指数涨幅高出15.07个百分点。券商板块出现春季躁动的模式为前半程行情主要靠估值提升来推动,后半程行情主要靠业绩改善来推动。

中信建投分析,资金面上,2021年一季度货币政策不易出现大开大合,仍然以宽松为主基调;证监会强调“提升直接融资占比”,居民及企业资金、保险资金以及北上资金有望在2021年一季度加速入市。情绪面上,中央经济工作会议强调2021年宏观政策不急转弯,投资者对于利好政策的预期仍然成立;上市券商业绩数据的真空期增加,利于投资者风险偏好的提升。在资金面和情绪面的双重牵引下,2021年一季度股市景气度有望短期向上,上市券商的估值与业绩将从中受益。

评论