记者 |

最近不少媒体报道,俄版“五菱神车”瓦兹UAZ旅行车的2020款新版,被正式引入国内,限量300台,每台售价15.88万——不仅如此,为了符合中国的国情,这款极具上世纪60年代风情的MPV还是按照国六排放标准来的。

根据现有资料和实物图描述,这款瓦兹旅行车虽说是新款,但实际和50年前差不多,除了发动机、仪表盘,以及一些小细节有些改善。说是改善,在中国车主看来简直等于没有。

尤其是符合国六标准的2.7升发动机,最大功率才112马力,最高时速127公里,百公里油耗可达11.2升……

不仅如此,这款车虽然长宽高达到了4390*1940*2064mm,轴距却只有2300mm,更要命的是车内高度不够,因此空间非常局促,乘坐很不舒服。舒适性远不及东风和五菱的王牌微面们。

最要命的其实是做工:

这水准,落后自主品牌那些经典面包车起码30年!让人想起1980到1990年代国内曾出现过的那些用手工敲打出来的自主品牌小面包,什么少林啊,香山啊之流。

不过别看油老虎长得糙,瓦兹旅行车的越野水平那是一流,不然怎么有资格成为俄罗斯国民车呢。

当然不能排除引入这车,就是为了讨那些不差钱的老车收藏家喜欢。

同理2018年,俄罗斯另一款国民越野车拉达尼瓦也进入了中国,同样掀起了一小股怀旧风潮。

许多情怀车玩家表示,这车诞生于1977年,如今40来年过去了,居然还是最初的模样和做工,依旧在俄罗斯热销,实在是让人心生怀疑,这些年俄罗斯的汽车工业到底怎么了?

想当年,大名鼎鼎的苏联“四大破”——莫斯科人,波罗乃兹,伏尔加和拉达,曾横遭中国北方出租车业许多年。许多70后和80后依旧记得,这些车外观看着漂亮,车厢内永远散发着一股子汽油味,内饰粗糙破旧,空调常年坏……

即使回忆并不美好。但不可否认,当时中国除了特供车,汽车工业处于初级的不能再初级阶段。相比之下,“四大破”无论数量或样子,都要强太多!

没过多久,德系车、美系车和日系车纷纷来华,他们的存在让“四大破”分分钟就想原地爆炸,很快就被中国市场淘汰了——却依旧在俄罗斯横行无忌了很多年。

尤其在2010年之前,“俄系车”整体水平基本维持着1970年代末的样子,没有退步更没有进步。

为啥“俄系车”能精准地保持着半个世纪前的水准?

首先和市场需求有关。

俄罗斯属于典型的地多人少。总人口只有1.44亿人,且如今人口还处于下降趋势。

虽然经济总量很优秀,2019年GDP总量为1.7万亿美元,排名全球第11位,位于加拿大和韩国之间。

但据俄罗斯卫星通讯社的消息,2019年俄罗斯月薪中位数为35000卢布,按汇率计算,折合人民币为3282元。

据悉,这项数据是根据2019年5月至2020年5月的平均工资统计而来。主要调查了大型企业及中型企业员工的固定工资水平,还考虑到个人所得税的交纳,最终统计出了这一月薪中位数。

同年,俄罗斯的狭义乘用车销售量为179万辆,规模仅为中国的6.8%,体量小发展慢就是客观事实。

其次,和俄罗斯“得天独厚”的地理位置有着密不可分的关系。

这个占地面积世界第一的大国,冻土区域就占了约国土面积的63%,也就是说,总共1709万平方公里,起码有1076万平方公里的地区常年被冻土覆盖。

这种土地有啥特点?

具有流变性,并存在着两大危险:冻胀和融沉。前者会造成土体膨胀、地表不均匀隆起,后者么……给大家看张图就懂了:

这样的客观环境是相当不利于高速公路的建设和养护。

难怪曾有人吐槽:蒙古骑兵、拿破仑大军和希特勒铁骑,其实都输给了俄罗斯的恐怖道路。

甚至就连俄国文学大师果戈里都说过:“俄罗斯两大灾难是什么?傻瓜和道路。”

2012年之前,俄罗斯高速公路总里程不到50公里,多是苏联时期建成的。里程数只相当于当时中国的2500分之1,大部分都集中在圣彼得堡。以至于那两年的全球公路质量排行榜,共144个国家,俄罗斯排名第136位。

没办法,高速公路建设对于地质条件的要求比较高,尤其是冻土地质,绝对是巨大的挑战——之前提到的“冻胀”,会对高速公路的路面形成巨大破坏。“融沉”会让路基随着夏季冻土的消融而发生变化,造成塌陷或变形。

这也是俄罗斯许多地方很久造不了高速的重要原因。

更重要的是,1990年代到2010年代初纸短时间,俄罗斯的经济形势长期不佳,一直很差钱。偏偏造高速是属于大型投资项目,还没啥短期回报,对一个国家的财力要求非常高。

所以很长一段时间以来,战斗民族对于车子的要求就和其它国家的汽车截然不同:内饰外观做工油耗啥的统统不重要,只要底盘在20厘米左右,能在地广人稀、遍地冻土外加冰雪肆虐的西伯利亚能跑能越,能轻松越过各种泥泞艰险的大小道路——就是好汽车。

所以,俄系车能如此坚挺地保持着极为朴素的亚子,甚至直到2000年左右,俄罗斯汽车工业还常年处于“皇帝女儿不愁嫁”的阶段。尤其是拉达、瓦兹和GAZ这几个品牌,能占到新车销量比例的80%以上。

但斯大林很早就说过:“落后是要挨打的。”

2000年代初,越来越多的俄罗斯人通过或合法或非法途径,见识到了欧美日系车的强大优点。甚至在那几年,通过各种途径进入俄罗斯的二手进口车甚至报废车,每年都有20几万辆,其中还有不少豪华品牌。

让俄罗斯汽车工业看清自己的关键节点是2004年。

当时普京进入总统第二任期,当地局势相对稳定,俄罗斯渐渐摆脱苏联解体混乱期,政治生活经济渐渐进入正轨,各国主流汽车品牌纷纷涌入俄罗斯市场,给当地造车业带来了史无前例甚至是灾难性的巨大冲击波。

其实美国、日本和欧洲汽车对于俄系车的威胁并不算明显,毕竟他们定价和定位都高。真正对俄罗斯本土汽车工业造成空前打击的是韩系车和中国自主品牌。因为这两大车系主打低端市场,而许多做工粗糙“俄系车”能那么多年能在本土横行无忌,靠得就是价格便宜。

尤其是2007年冲入的奇瑞汽车,第一年销量就达到了3.7万辆,可谓是给“俄系车”带来了相当恐怖的正面冲击。

许多俄系车品牌就此一蹶不振。譬如大名鼎鼎的GAZ,正是那几年放弃了乘用车市场。

俄罗斯很快就发现不可以这样子!

出于对本土企业的保护,就在奇瑞入俄的第二年,出台了大名鼎鼎的166政策,也就是《工业组装政策》。

这一政策的中心思想就是“欢迎外国品牌来俄罗斯卖车,但不能只来车,必须带着技术来,要设厂进行本土组装。符合规定的品牌能享受各种优惠政策,不听话的交关税交到你哭。”

后来还做出了极为细致的要求:汽车工厂要做到年产辆30万辆,发动机厂则是年产20万台,还有各种汽车零部件,要求5年内本地化率达到65%。

如此一来,不少海外品牌,尤其是韩系车和中国自主品牌都开始了本地化进程,欧美不少品牌纷纷选择撤离。

中国和韩国汽车厂家的进驻,顺理成章地解开了围绕“俄系车”落后的第三大难题——由于冷战和冷战后的混乱时期,导致俄罗斯汽车工业的技术、设计和管理,落后世界起码40年。

比如技术落后方面。大名鼎鼎的UAZ(乌里扬诺夫斯克汽车厂)的涂装车间,在2000年代末期用的居然还是1960年代时期的阳极电泳系统。

还有设计过时。这个问题一开始咱们就见识到了。

最重要的难题其实是管理混乱,人员臃肿。比如本土第一的伏尔加汽车,2000年代的雇员总数有12万人,但这个车厂的年销量不过60万台。

不过,也是从2010年代开始,俄罗斯汽车工业也的确在慢慢发生变革。

首先是之前提到的高速公路,2012年终于发生了质的飞跃。

那一年,国际油价非常争气,让不差能源的俄罗斯获得了巨大的石油收益——苏联解体以后的第一个大型高速公路项目,莫斯科到圣彼得堡的M11高速公路项目终于得以实施。

其实这个项目,在2006年就有了苗头。

当时,普京曾和时任法国总统希拉克曾在巴黎签署了一向关于M11项目的合作备忘录:总长669公里,途径莫斯科市、莫斯科州、特维尔州、诺夫哥罗德州、列宁格勒州和圣彼得堡市,预计耗费5200亿卢布(约合人民币571亿元)。

可惜万事俱备只欠资金。

6年以后钱终于有了着落,工程飞速造起来,并在2019年11月正式通车,双向4-10车道,预计时速在每小时110至130公里。不仅使莫斯科和圣彼得堡之间的通行耗时缩短一半,更大大降低了往来两地时的危险概率。

其实不仅仅是M11项目,截止到2019年底,俄罗斯的高速公路总里程也达到了2000多公里——是7年前的50倍!

但是,中国单单一条京昆高速,长度就到达了2865公里。而于2014年已全面贯通的连霍高速,总长达到了4280公里。

除了高速上去了,2008年政府出台的166保护政策也让“俄系车”变化不少。

最著名的,莫过于生产拉达的当地第一大汽车企业伏尔加汽车集团,在2009年加入雷诺-日产汽车联盟后,不仅大量采用雷诺和日产的技术,还开始代工生产雷诺和日产车型,彻底更新了自己生产线。

生产线更新后就开始向雷诺学习,合作设计不少新款拉达车型来满足消费者的需求,抗击韩系车和中国自主品牌的“攻击”。

最重要的是减轻体量大胆裁员。2009年之前的12万雇员,如今只剩下了3.5万人。

如今,“俄系车”市场又开始缓慢增长,销量又有雄起的苗头。近几年被俄系车、韩系车以及雷诺-日产条线的车款占了前十名中的六席。尤其是本土品牌拉达,和韩国起亚和现代,这三个品牌占据了45.4%的市场份额。

尤其是拉达,目前是俄罗斯销量榜的冠军。

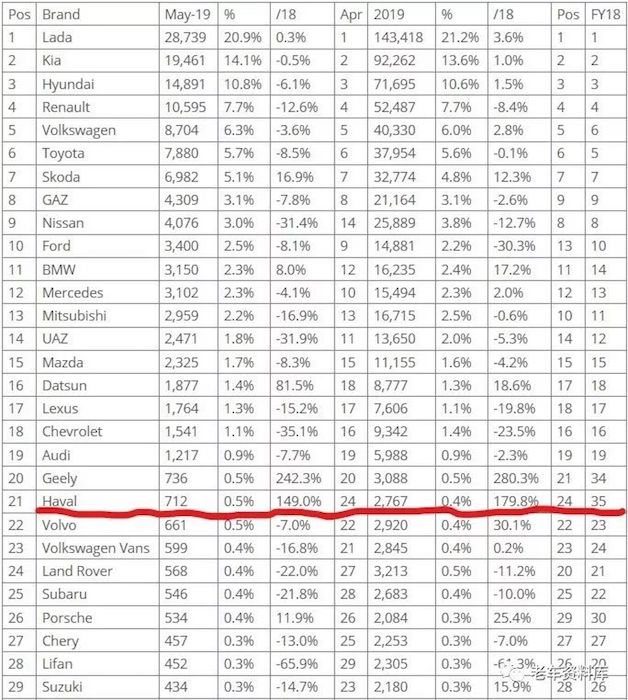

这里要特别说一下,这几年中国在主品牌在俄罗斯的销售近况。

以长城为例。

2019年,长城哈弗的销量为12284辆,同比增长282%。同年5月,长城汽车俄罗斯图拉工厂竣工投产并上市了哈弗F7,后者在俄罗斯共推出12款不同配置的车型,售价区间为144.9-181.9万卢布(约合人民币15.78-19.79万元,平均比国内高出了约5万元人民币)。

不仅是H7,还有H2、H6和H9,折合成人民币都明显比国内高出个四五万——2019年1到5月,哈弗品牌在当地的销量为3213辆,排名第35位。

看似排名不上不下,实际售价比第一名拉达最火的XRAY和4x4高出三四倍。

如今,以长城和吉利为首,共有11个在俄罗斯“漂”了数年的中国自主品牌。不少都在慢慢向中高端市场靠拢。2019年,它们总计销售39973辆,占俄罗斯汽车市场的2.3%。

可见相比10多年前的低价策略,中国自主品牌明显开始求职不求量。

而重新回到俄罗斯主流市场的“俄系车”,依旧存在着这样或那样的“小问题”。

最著名的莫过于2016年8月,普京带着俄罗斯国防部汽车坦克局长舍甫琴科在索契某军备制造厂参观时,后者一不当心扯掉了UAZ Patriot越野车的门把手,直接吓到了俄罗斯总参谋长格拉西莫夫。

大名鼎鼎的“龟速船长”James May,还说过一个不算理由的理由:

大部分国家的工程师是有限的。冷战的爆发,导致苏联大量工程师去搞坦克、导弹、航母和航天飞机,绝大部分资源都在国防军工上。

而俄罗斯的民用工业从斯大林时期就比起欧美孱弱。尤其是汽车工业,不是针对权贵阶级,就是主要生产各种军用特种车、卡车和公交车。必须承认,俄罗斯的卡车和越野车真的非常牛非常牛非常牛!

看看这十几年来达喀尔卡车组的冠军就知道了。

但是!即使卡玛斯、乌拉尔和太托拉等超级卡车再牛,一旦遇上融沉的冻土,依旧是毫无还手之力。

现在来聊聊俄罗斯的新能源车近况。

由于“老天爷赏饭吃”,俄国的资源非常丰富人口又少,所以不少人都觉得,造车不如挖石油实在。

但俄罗斯依旧有好家科技公司在新能源车领域耕耘着。

不过目前看起来,这些公司不是没有准备充分,就是不看好本土市场。

比如2020年俄罗斯工业和贸易部曾在8月宣布,一款名叫Zetta的微型纯电动车将在去年年底投产。定价在450000卢布到100万卢布之间(约合人民币42600到92763元),因此也被誉为“俄罗斯版五菱NINIEV”。

根据制造公司REMC的总经理杰尼斯 · 舒洛夫斯基表示,他们为这款小车准备了整整6年,除了动力电池由中国厂商提供,这款车的电气系统、电动发动机、处理器以及车载充电系统均来自俄罗斯本土供应商。

目前已知该车基础版车型单次充电后的里程数为180公里,高端版能达到360公里,最高时速为110公里,充满电需要大约6小时。

这续航里程,对于俄冬季而言简直不敢想象。

而且俄罗斯非常缺乏新能源车的各类基础设施。尤其是充电桩以及相对应的大规模充电网络,甚至发电站的数量都远远不够。

相比之下,俄罗斯圣彼得堡的Compmech Lab工程中心明显考虑到更多的问题。同样是2020年年底,他们也在为一辆名叫CML Car的电动汽车的投产做最后的冲刺。

Compmech Lab明显要靠谱许多——不仅因为它曾在2018年在普京面前露过脸,更因为CompmechLab工程中心的相关负责人明确表态:这款定位为小型城市跨界车的纯电动车,目前不会在俄罗斯上市,肯定先去欧洲。

除非投资者愿意花巨资铺设相关基建设施,譬如要比普通中低纬度国家更密集充电网络甚至足够数量的发电站。

当然,别忘了再算上能及时将充电桩或充电站从2米高雪里刨出来的人工。

虽然非常不差汽油的俄罗斯,已经慢慢从经济低谷里走出。但想在如今的汽车工业上大步前进,甚至再度进中国汽车市场分上一杯羹,绝对是任重而道远。

最后再说一个数据:

瓦兹车厂的一位高管表示,他们预计2020年俄罗斯汽车市场肯定是萎缩的。

不仅如此,由俄罗斯汽车制造商组成的AEB汽车制造商委员会也在2020年年底做过一次统计,表示不看好2020年的俄罗斯汽车市场——预计全年销量为172万辆,较2019年下降2.1%。

评论