文|克而瑞物管研究员 李斌

在机遇与挑战交织中,物业管理行业终于走完了二零年代的开局之年。一方面,年初疫情爆发的关键时刻,物业人逆行而上、挺身而出,让行业价值得到再次挖掘;资本助推之下,不管是强化自身市场化外拓能力,还是加强产业链上下游资源整合并拓展创新业务,物企凯歌高奏,行业内热点话题不断涌现:云空间、智慧服务、新物业……

另一方面,我们也听到一些不一样的声音:强者恒强的格局基本定型,中小物企规模增长乏力;并购市场如火如荼,标的企业估值高企推高并购成本;2020年新上市即破发的案例增多,让很多人感觉一丝寒意……

那么,我们不仅要问,物业板块究竟还有没有想象力?企业估值是否仍旧以规模定乾坤?未来中小物企该如何突围?

业绩高增长,“大”者恒强格局显现

2020年港股物业板块仍是市场的最大赢家之一。在恒生指数全年下跌3.40%的背景下,于香港上市的37家内地物业股取得了全年平均22.12%的涨幅。其中旭辉永升服务、银城生活服务及宝龙商业三家公司股价翻了一倍以上,全年分别上涨222.35%、196.71%及152.55%。碧桂园服务及滨江服务也基本接近翻倍。

2020年香港资本市场受2019年以来的地缘政治及国际经济形势影响,叠加新冠疫情带来的困难和挑战,根据香港联交所截至2020年12月发布的数据统计,全年新增上市公司132家,较去年下滑27.87%;虽然募资总额基本恢复2018年的水平,但首次公开招股集资额仍下滑2.93%,表明资本市场对新股更为谨慎,也更加要求企业通过实实在在的经营,用业绩增长来满足投资者挑剔的眼光。

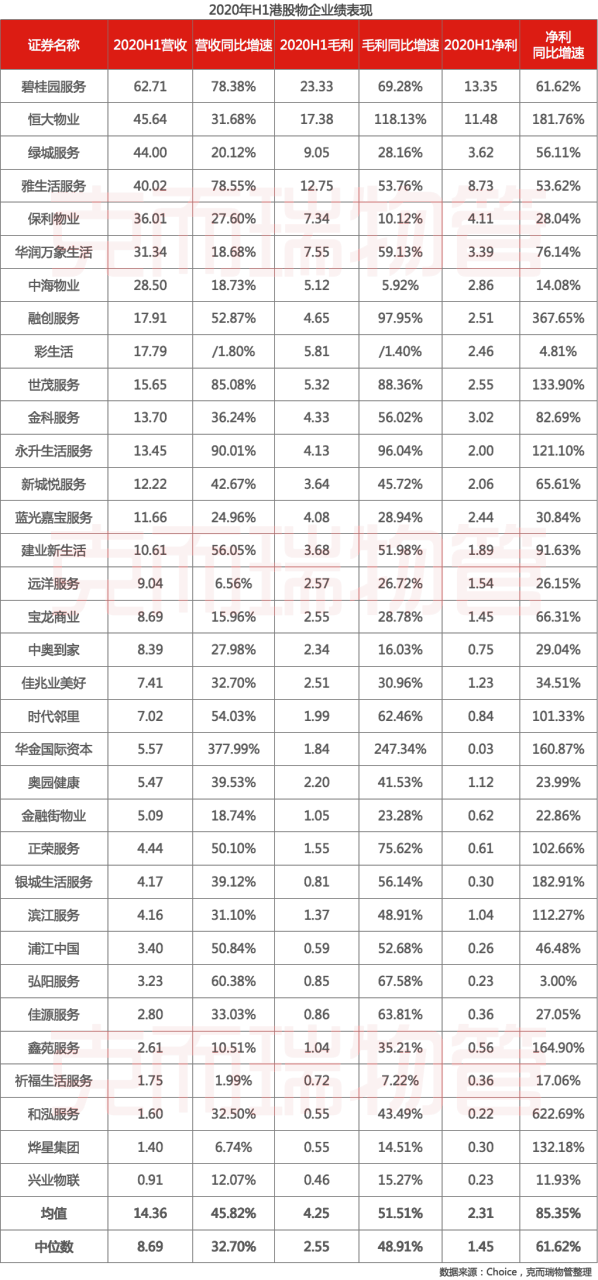

物业板块整体优异的股价表现背后,正是各家上市物企持续不断的业绩增长支撑。根据目前各家上市物业服务企业披露的2020年中期财务数据,34家香港上市物企的平均营收增速为45.82%;盈利方面更是表现出色,平均毛利润和净利润增速同比增速超5成,分别达到51.51%和85.35%。其中,营收、毛利及净利增速高于中位数的企业分别达到17家、17家及9家。一方面,物业公司弱周期的特性及稳定的现金流收入,使得资本市场的投资更有防御性。另一方面,虽然大部分物业公司的规模来自地产开发,但物业公司通过市场化外拓增强第三方项目的占比,坐拥社区私域流量入口积极开展创新业务,物业行业从业者踏实、谨慎以及果断的执行力,都让资本市场看到了行业的成长性,以及长期持有的价值。

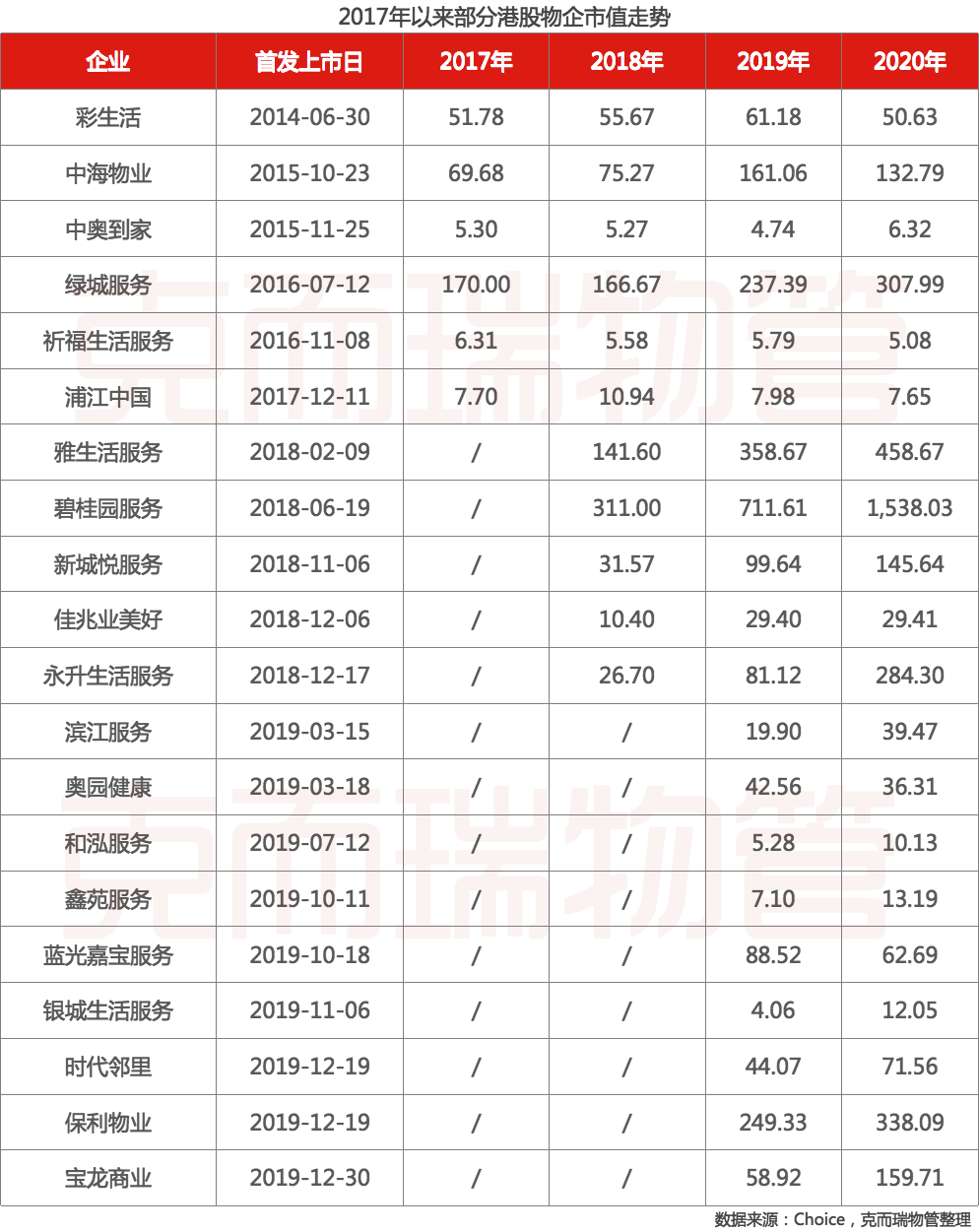

虽然物业板块整体录得较为优异的表现,但作为马太效应显著的行业,物业板块的两极分化现象较为显著。从2017年以来上市的部分港股物业公司的历年市值走势来看,中海物业、绿城服务、雅生活、碧桂园服务、新城悦、旭辉永升服务、保利物业及宝龙商业市值均持续上涨并突破或继续保持百亿级以上,碧桂园服务更是成为首家市值突破千亿的物企,旭辉永升服务2020年的市值也较2018年上市时翻了近11倍。

细数这些历年市值平稳上升的物企的特征,均具备较强的背景资源和地产开发的协同。中海物业、保利物业一方面具备央企背景,另一方面中海物业以高标准服务市场成熟度更高、服务颗粒度更细的香港物管市场,保利物业也在“镇兴中国”中坚定自己的960万平方公里“大物业”战略。碧桂园服务、绿城服务、旭辉永升服务等企业,其地产端常年居于千亿房企之列,不论是每年的在管面积增量,还是资金储备,都能支持企业积极开展智慧物业服务、社区增值服务等创新业务的探索。

估值逻辑进入新阶段,特色服务将成阶段新特征

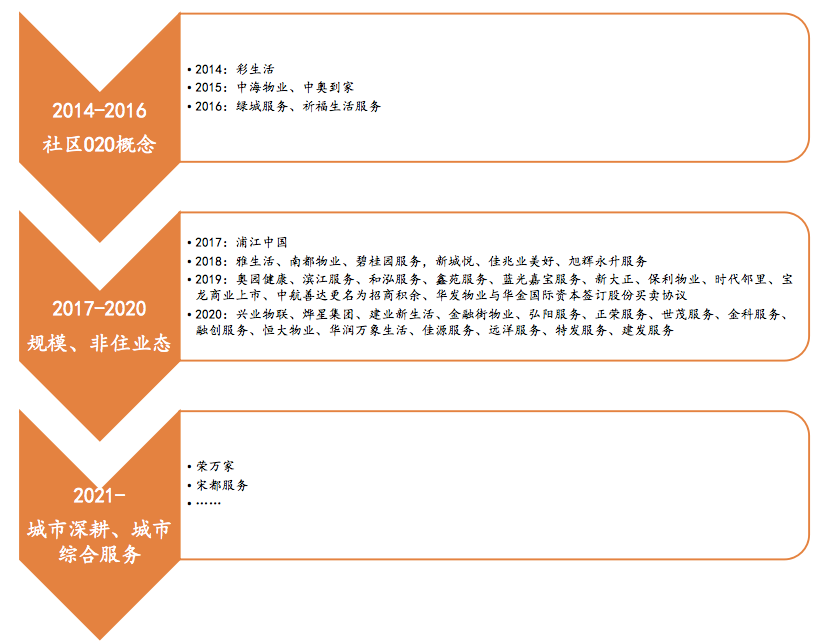

从2014年彩生活成为内地第一家上市物企以来,资本市场对物企上市的逻辑正在悄然发生变化。从过往的经验来看,我们认为目前正在经过三个阶段,且每个阶段历时约3-4年。每个阶段并非取代关系,而是沿着不同的主线推进。

具体来看,2014-2015年开启的第一阶段以彩生活为代表,主打社区O2O概念。彼时社区O2O业务正如火如荼,被称为未来的“蓝海”,预估规模高达万亿,成为包括中奥到家、祈福生活服务等代表性物企掘金的发力点。第二阶段则以规模、非住业态为主题,从2017年至刚刚过去的2020年,包括雅生活、碧桂园服务、旭辉永升服务、保利物业、恒大物业、华润万象生活等在内的龙头物企持续登陆资本市场,“亿级规模俱乐部”成员迅速扩充。

2014年至今上市物企阶段特征;资料来源:克而瑞物管分析

规模优势是绝大多数行业的特性,物业公司想要做大规模,整体来看无外乎两条路,即一是地产板块的增量移交,二是通过战略合作、并购、公开市场招投标等方式进行市场化外拓。

然而,我们认为,对于中小企业尤其是即将或准备上市的物企而言,这两条路相对而言较为坎坷。从地产板块的贡献来看,目前在项目开发量及土储层面具有较强分量的50强房企中除了万科、金地、龙湖等少数房企外,大部分已基本完成物业分拆上市。从并购的角度而言,目前已上市企业均将IPO募资净额中的6-8成左右用于战略扩张;截至2020年上半年,上市企业未受限资金额近600亿元,如果全部用于并购,且粗略按照标的物企10倍左右的估值来进行收购,估计能抢占10亿平左右的增量。且不说逐渐高企的并购成本,中小物企是否有机会物色到心仪的标的,恐怕都成为问题。根据我们在行业内的了解,目前已上市的中小物企已经遇到标的企业估值虚高、同一标的被十几家上市“同行”相中的情况,并购压力可见一斑。

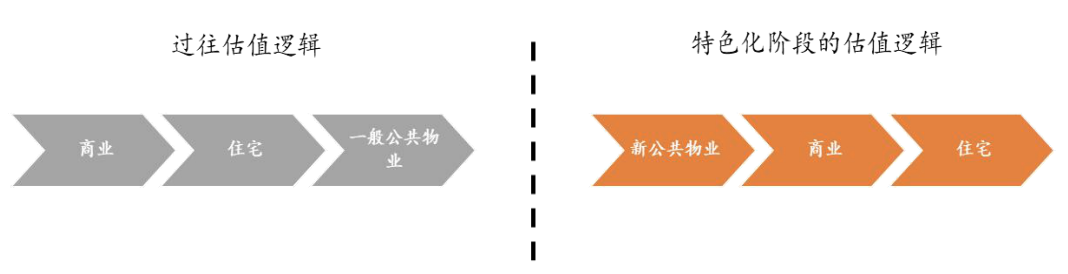

对资本释放善意仍是大部分企业的选择。参照地产端,在已然恒强的时代,仍有地产公司走向资本市场。对于许多“小而美”的物业公司而言,我们认为,随着50强房企基本已分拆物企上市,未来上市的物企已很难在规模上塑造“亮点”,也很难通过规模化扩张来和已完成上市过程的42家物企竞争。因此,未来衡量物企估值潜力,将进入第三阶段,规模基础之下,城市深耕度、城市综合服务等特色业务或将推升企业优势标签乃至估值。

估值逻辑的转变

关于特色标签,目前头部物企不约而同将视角转向新公共物业服务,即在通常公共业态的基础物管服务之上更进一步,着重新基建、大运营。龙头物企的一致性动作,解释了特色化阶段物企估值的侧重点,即从原有的侧重商业物业,向新公共物业服务的方向升维。

以万物云城为例,其前身为万科物业的城市空间板块,去年更名为万物云城。2018年5月万科物业与珠海横琴签署战略合作协议,以大横琴城资作为双方合作平台,双方共同打造国内首个“物业城市”治理模式。万科物业执行官朱保全表示,将把横琴城市当作一个小区,像绣花一样精细管理,让市场秩序更和谐,让城市管理更接地气。龙湖智慧服务以规划建设面积69平方公里的岳阳城陵矶新港区为起点,聚焦“港产城”积极探索城市服务创新模式。

而即将登陆资本市场的宋都服务,走出了自己的特色化道路。

区域深耕,宋都服务成新年上市第一黑马

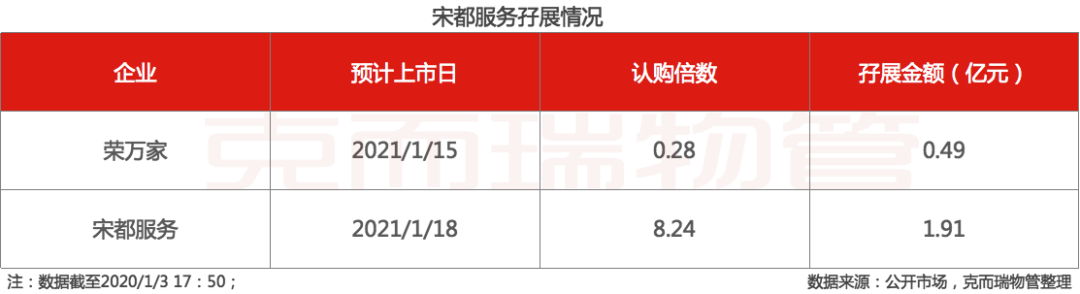

目前孖展认购倍数最高,市场热度高。作为2020年最后一天开始认购的物业股,截至目前宋都服务已成功获得超过8倍的认购。同时期认购的荣万家,则只有0.28倍,孖展资金仅有不到5千万元,仅为宋都服务的四分之一左右。

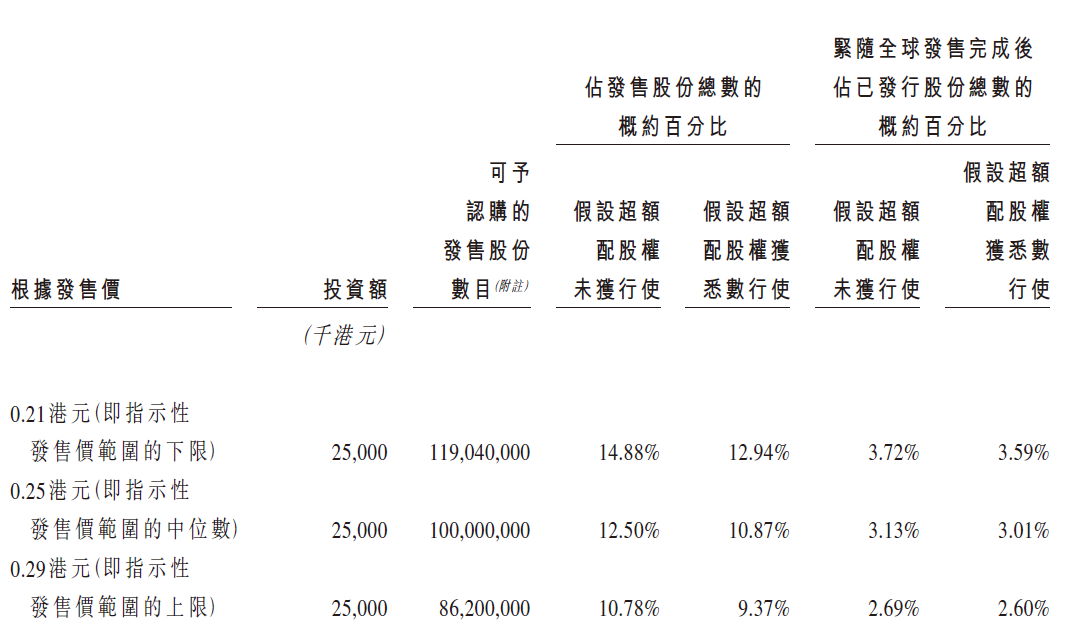

不仅如此,宋都服务还获得基石投资者的认购,成为2021年第一家获得基石投资者认购的物企。数据显示,宋都服务此次引入久融控股为基石投资者,久融控股认购1亿股,约2500万元。

基石投资者将予认购或购买的发售股份数目及发售价的相关假设

数据来源:企业招股书,克而瑞物管整理

宋都服务在招股期间获得投资者的追捧,我们认为主要有以下三方面因素。

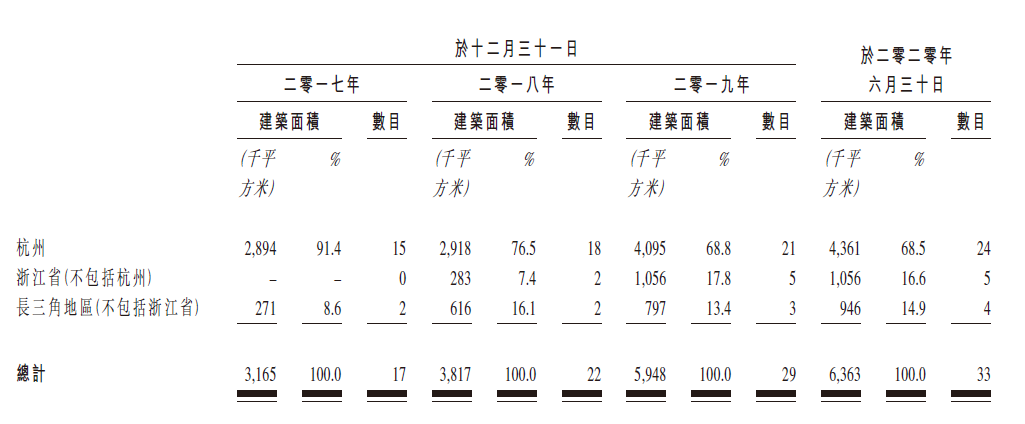

首先,区域深耕见成效,城市项目集中度高。根据招股书信息,截至2020年6月,宋都服务虽然业务覆盖全国14个城市,但项目数主要集中在杭州。目前,宋都服务在杭州的在管项目24个,在管面积436.1万平方米,占总在管面积的68.5%。

宋都服务按地区划分的在管总建筑面积及在管物业数目明细

数据来源:企业招股书,克而瑞物管整理

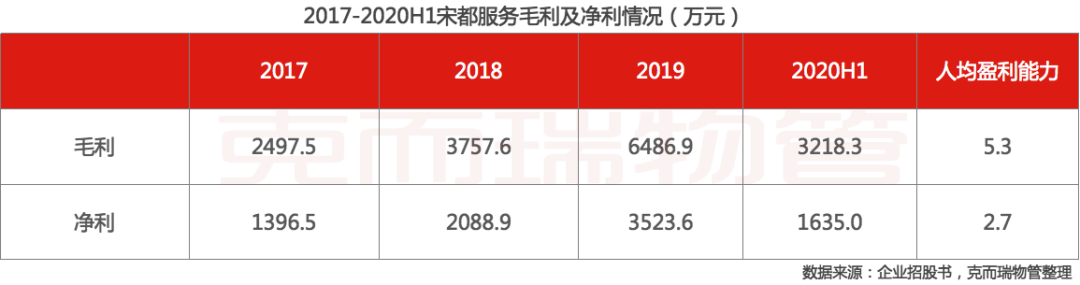

其次,人均盈利能力远超行业均值。较为集中的项目布局,带来规模效应,通过人员之间的协同和共享,有效降低了人员冗余,从而有效增加了盈利能力。根据企业招股书,宋都服务的毛利润从2017年的2497.5万元增加至2019年的6486.9万元,年复合增长率61.2%;净利润从2017年的1396.5万元增加至2019年的3523.6万元,年复合增长率58.8%。从人均效能来看,截至2020年上半年,宋都服务员工数603人,人均毛利和净利分别为5.3万元和2.7万元,远高于百强企业的2.7万元和1.6万元。

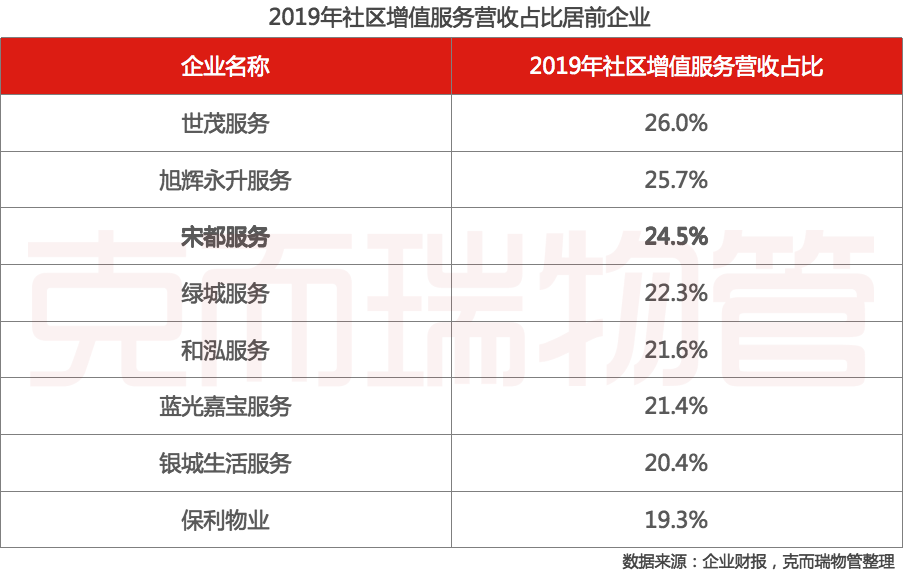

此外,社区增值服务表现抢眼,占总营收比重位居上市企业第三。社区增值服务毛利率较高,是物业公司增厚利润的重要途径。社区增值服务业务表现较好的企业,往往也能获得相对较高的估值认可。根据招股书信息,2019年宋都服务社区增值服务营收5458.7万元,占总营收的比重24.5%,和上市物企2019年数据相比,位居前三。

具体来看,宋都服务的社区增值服务主要包括物业维修及养护、废物清洁、收取公用事业费用、装修装饰及社区空间服务。社区空间服务主要包括协助业主将公共区域出租给广告公司用于广告投放,或者出租给电信公司设立电信基站等。宋都服务根据协议收取部分费用,根据企业透露,社区增值服务的毛利率基本维持在40%左右。

2017-2020H1宋都服务社区增值服务毛利率;数据来源:企业招股书,克而瑞物管整理

非住业态占比高,“未来社区城市服务第一股”打开业绩增长空间

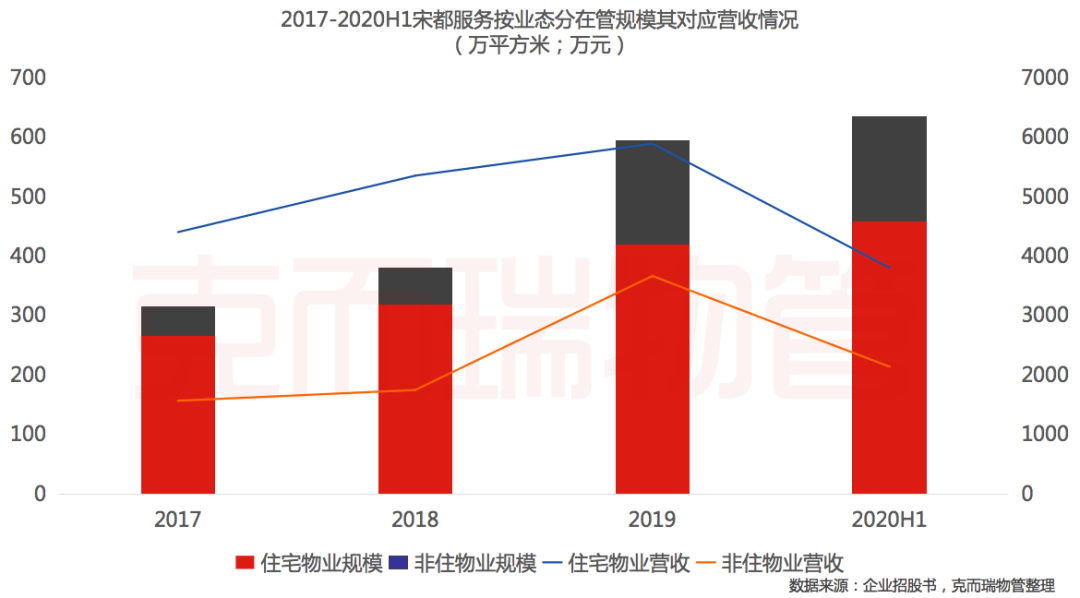

非住项目占比过半,非住营收贡献增速较快。凭借多年深耕杭州的经验,宋都服务在十多年前就较早地将自身对业主需求的理解、物业服务的管理经验想非住宅物业管理服务市场拓展。从在管面积来看,2017年宋都服务还是一家以住宅业态为主的物业公司,其住宅物业在管面积占在管总面积的比重为83.9%。到2020年上半年,该比例下降为72.1%。非住项目由2017年的7个,增加至2020年上半年的17个,占在管总项目的比例51.5%。从营收贡献来看,非住项目的营收从2017年的1570.7万元增加至2019年的3670.1万元,年复合增长率52.9%,约是同期住宅项目营收贡献增速的3.4倍。

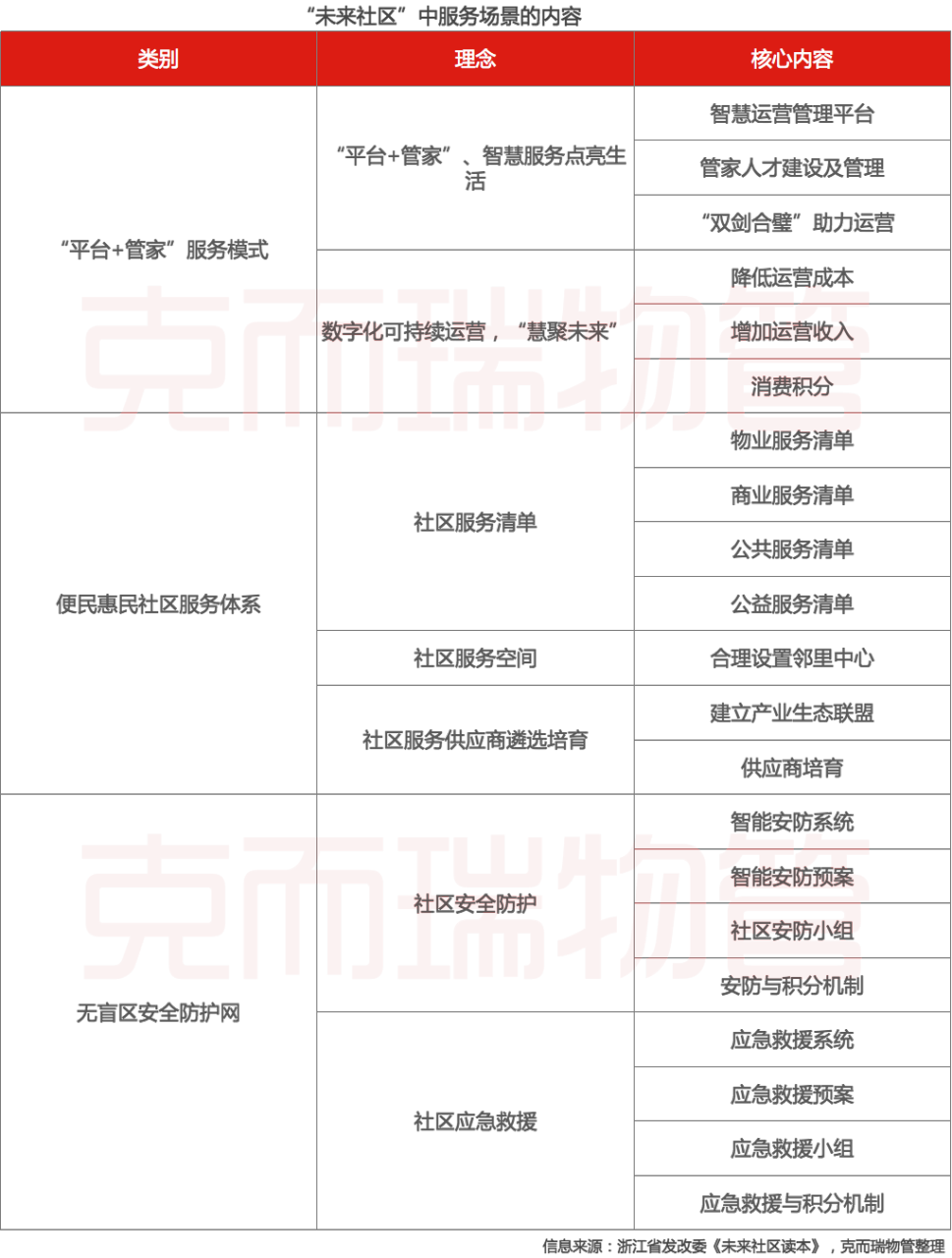

积极服务老旧小区物业,“未来社区”打开千亿想象空间。“未来社区”是浙江省于2019年率先提出的社区综合服务概念。根据规划,“未来社区”将主要以老旧小区为载体,构建以未来邻里、教育、健康、创业、建筑、交通、低碳、服务和治理等九大场景创新为重点的集成系统,打造有归属感、舒适感和未来感的新型城市功能单元。2019年,在第一批未来社区51个申报项目中需要改造重建类的有39个。

根据克而瑞的了解,目前杭州已有7个社区成为“未来社区”的首批试点,由宋都服务承接的采荷街道也在其中。据了解,采荷街道成立于上个世纪80年代末期,街道36个社区由于建造年代久远,曾出现房屋破损、设备设施老化、卫生脏乱差等情况,成为物业管理的难点。

为此,宋都服务采取化零为整的方式,推出“金牌管家”大物业模式,即改变社区中物业管理条线分散、物业公司鱼龙混杂的现状,将老旧小区内的安保、保洁、工程维修、绿化养护等业务统一管理,改变过往各自为政、条块划分割的弊端,使得责任划分更名前、人员调配更迅速、服务质量更优秀。

目前,宋都服务正在将“金牌管家”大物业服务向采荷街道的所有社区推进。根据招股书的信息透露,“未来社区”的服务单价约2.5元/平方米·月,高于百强物业服务企业住宅物业费的平均单价。

招股书中关于“未来社区”拓展情况的表述,信息来源:企业招股书,克而瑞物管整理

随着宋都服务在老旧小区物业管理服务上的不断成熟,将“未来社区”的成功经验形成可复制化的品牌产品向外输出。根据住建部的披露,目前我国共有老旧小区近16万个,涉及居民超4200万户,建筑面积约40亿平方米。以宋都服务现有“未来社区”的单价来估算,这将又是一个千亿市场。

总结

从概念化的追风,到规模化的抢收,再到区域化、个性化的深耕运营,三个阶段即相互关联,又各有侧重。我们发现,真正支撑行业行稳致远的因素,就是做强运营、做强服务。我们有理由预测,特色化是规模化的细化,“大”者恒强是多数行业的共同特征,而未来如宋都服务一样深耕区域、强化运营、做实服务的“小而美”企业,将成为资本市场关注的新星。

评论