在猴年首批新股中,四川知名调味品生产商千禾味业(603027.SH)于2月24日进行网上申购。千禾味业1996年成立于四川眉山市,公司主要产品是酱油、醋等调味料以及焦糖色、食用冰醋酸等食品添加剂的研发、生产和销售。

本次发行中,公司拟发行4000万股新股,其中网上初始发行数量为1600万股,经过初步询价后发行价格确定为9.19元/股,对应2015年市盈率为22.98倍,市净率为1.82倍(发行后总股本)。发行成功后,公司预计募集资金总额为3.68亿元,扣除发行费用后,募资净额为3.39亿元。本次募集资金拟投资年产10万吨酿造酱油、食醋生产线项目、市场营销网络升级建设项目及补充营运资金项目,达产后公司酱油和食醋的产能将增加到20万吨,较2012年末产能增加100%。

“千禾”酱油以及食醋在四川、重庆地区市场占有率居行业前列,2013年起开拓华东区域,力求发展成为一个全国性品牌。而焦糖色品牌“恒泰”则是全国驰名商标,焦糖色产品的第一大客户就是海天味业。2015年海天采购公司产品金额为3,010.74万元,占公司营业收入的4.83%,同比大幅减少70.19%,导致公司焦糖色销售收入同比减少24.51%,营业收入同比减少4.18%。幸好由于调味品产品收入和利润持续增长,公司2015年利润没有同比减少,但两家公司之间竞争的硝烟,特别是上市前敏感时期,可见一斑。

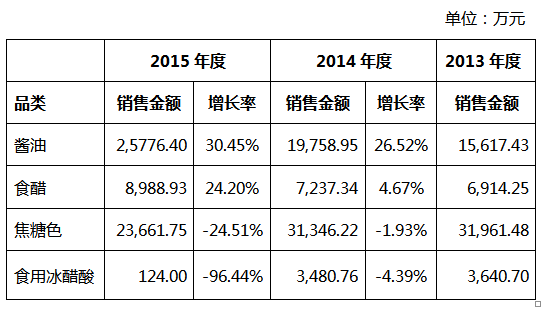

千禾味业2013到2015年营业收入分别为6.12亿元、6.50亿元和6.23亿元,对应的净利润分别为7047万元、5297万元和6653万元。从招股说明书披露的各个产品分项数据,调味品类包括酱油和食醋都是公司近三年大力拓展的业务,酱油2015年销售金额同比增长率为30.45%,食醋销售金额同比增长24.2%,增速显著快于行业整体增速。

而传统的食品添加剂品类则表现不佳,焦糖色2015年同比减少24.51%,食用冰醋酸已经被公司放弃,产销量萎缩至忽略不计。

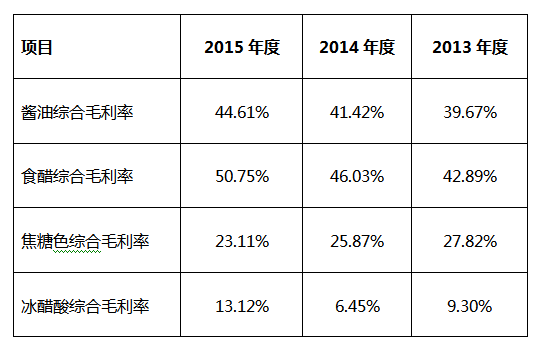

公司积极向下游调味品业务转型,产品结构调整促使毛利率稳步提升,公司2015年整体毛利率达到37.2%,行业内仅次于海天和恒顺。同时随着销售渠道的建立完善,酱油和食醋大力发展直销渠道,调味品综合毛利三年来逐年提升。

2015年公司酱油的综合毛利率44.61%,高于加加食品(002650.SZ)36.34%的酱油毛利率,与行业巨头海天味业(603288.SH)中报披露的45.43%的酱油毛利率相近。但是从销售规模看,千禾的调味品业务与前两者差距甚远,行业龙头海天味业2015年前三季度营收高达81.22亿元,净利润18.41亿元,预计年销售破百亿无压力;而加加食品预计全年营收在18亿元左右,也差不多是三倍千禾的体量。

由于与经销商属于买断经销关系,公司不需要向经销商支付类似直销商超的进场条码费、管理费等计入销售费用的其他费用,故公司对经销商的销售定价较低,因此体现出的直销毛利率要高于经销毛利率。公司2012年开始发力转型调味品,努力打入商超市场,不断加大直销比例,从而使得公司产品毛利率大幅提升。但是有商业常识的都知道消费品牌价值的费用差异,以及异地扩张势必到来的营销费用的增加,公司调味品综合毛利率能做到和海天相近,超过加加食品近10个点的程度,着实不容易。

2015年全年千禾的销售费用率高达16.7%,处于行业可比公司最高水平,但是相对2014年销售费用几乎持平没有显著增加,公司报表看起来不错,但仍不能在净利润率上与海天相提并论,海天2015年三季报净利率高达22.67%,千禾味业2015年全年净利率为10.67%。

最后,公司的存货问题也是值得关注的一点,2015年公司存货同比增加了50%,进而造成公司存货周转率显著的低于海天和加加食品。公司给予的解释是,公司调味品中酱油主要采用低温长时间高盐稀态发酵工艺、食醋主要采用窖藏工艺,导致公司在制品期末余额较大。但是存货的增加仍未从预收账款等数据上被旁证出公司产销两旺的态势。

评论