文丨西部城事 西部菌

重庆、成都等地的很多朋友,对于“一只酸奶牛”的现制酸奶品牌,应该不会太陌生。

根据最新消息,这个重庆起家的网红饮品,被新希望集团旗下的新希望乳业以2.31亿元的价格收购了60%的股权,正式易主。

虽然“一只酸奶牛”也是生产乳制品,但新乳业的产品,更多还是以低温和常温的鲜奶、酸奶为主,此次交易后,等于是首次涉足现制酸奶茶饮领域,同样有一定的跨界色彩。

因此这次交易也备受关注,有声音指出,新乳业收购重庆网红“一只酸奶牛”,是要和喜茶抢生意了。

值得一提的是,新乳业通过收并购加速扩张的同时,新希望集团的其它几大板块,不管是食品和现代农业,还是地产,近两年都是动作不断,展现出了很强的扩张野心。

不过,随着战线越来越长,涉足的领域越来越多,新希望也面临着严峻的挑战。

01

根据新希望乳业1月5日发布的公告:

新希望乳业与相关方将以合法形式拥有或实际控制的与“一只酸奶牛”品牌相关的资产以及业务资源置入成立的新公司,并由新乳业收购该新公司60%股权,交易对价为2.31亿元。

收购60%股权只是第一步。根据协议,接下来“一只酸奶牛”在三年的业绩承诺期内,如果累计净利润超12743万元,新乳业将收购剩余的40%的股权。

看得出来,这笔交易,新希望还是比较谨慎的。

其实在2019年,新希望就曾表示,将进军即饮奶茶市场,并曾推出了“最初”鲜奶茶。而一只酸奶牛”本身就是重庆品牌,收购后有资源整合的就近便利。

而且近几年来,喜茶、奈雪的茶等茶饮品牌,成为年轻人极为热衷的网红。新希望介入这条风口中的赛道,一方面可以打开新的增长空间,另一方面可以拓展新的消费场景。

资料显示,“一只酸奶牛”主打客群就是年轻女性,30岁以下占比为76%,收购之后不仅能够丰富产品线,还能收获新客群,正好符合新乳业“新客群、新场景、新消费”的转型方向。

按照协议,交易内容包括相关直营或加盟的门店,而“一只酸奶牛”目前在重庆、成都、西安等地,已经拥有上千家门店。

这些门店作为线下流量入口,接下来可以直接转化为新乳业面向C端的销售展示窗口,相当于多了一个终端新零售平台。

02

其实拿下“一只酸奶牛”,只是新乳业规模扩张的一个缩影。可以这样说,新乳业的扩张和增长,一直以来主要依靠的就是收并购,旗下47家子公司很多都是“买”来的。

比如2019年7月,新乳业以自有资金7.09亿元收购现代牧业5.9亿股股权,成为现代牧业的第二大股东。

一个月后,又再次收购了福州澳牛乳业相关资产55%的股权。去年5月,新乳业再次以17.11亿元价格,收购宁夏寰美乳业100%股权。

对新乳业来说,将收并购当作重要的扩张路径,这跟自身的产品体系有很大的关系。

不同于常温奶行业龙头的伊利、蒙牛,新乳业产品以低温奶为主,低温奶有保鲜时效,对冷链运输的要求较高,传统模式的扩张很难突破地理半径的限制。

所以新乳业的扩张路线,往往是收购一些区域性乳企,利用收购来的品牌,来实现对当地区域市场的占领,逐渐全国化。比如前面提到的宁夏寰美乳业,就是西北地区的龙头乳企。

当然更重要的是,收并购可以一步到位地做大,简单粗暴而又高效。事实上,这条扩张路线确实也让新乳业的规模节节攀升。

目前新希望乳业在西南、中南、华北、华东拥有10余家乳制品企业,其中有2家国家级农业产业化重点龙头企业,10家省级龙头企业。新乳业也在2019年上市,市值超150亿。

03

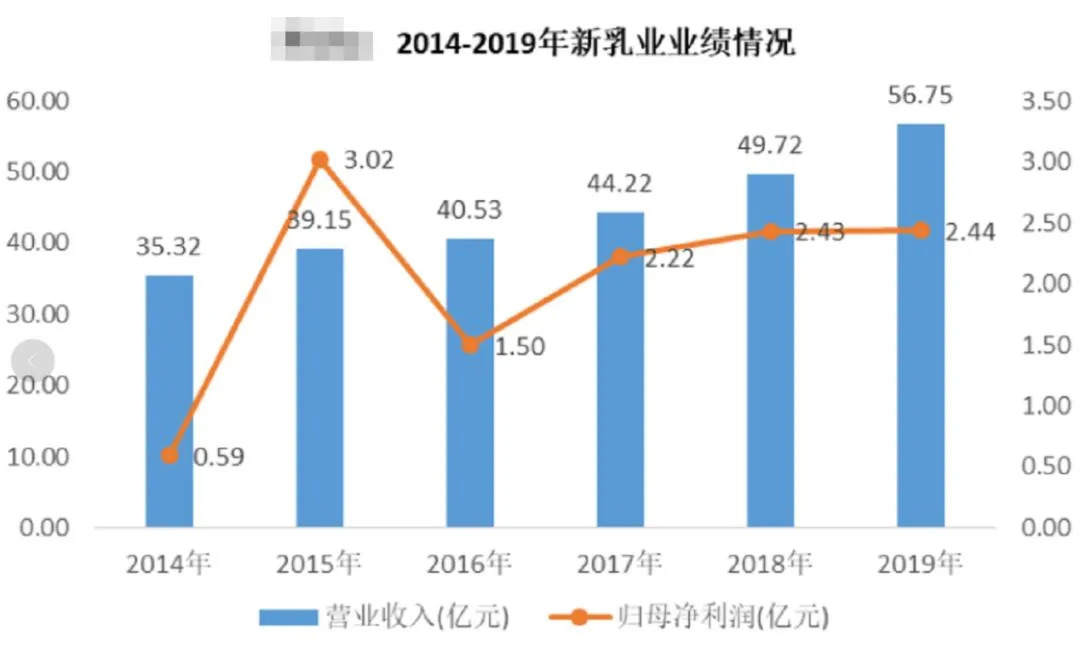

热衷收并购的新乳业,“体型”的确更庞大了,但也得看到,它的营收表现和盈利能力并没有随着规模的增长而显著提升。

财报数据显示,2017-2019年,新乳业的营收增长率分别为9.09%、12.44%、14.14%,2018年和2019年都是两位数的增速,不算差。

不过盈利表现就比较一般了——47.95%、9.22%、0.41%,逐年下滑。

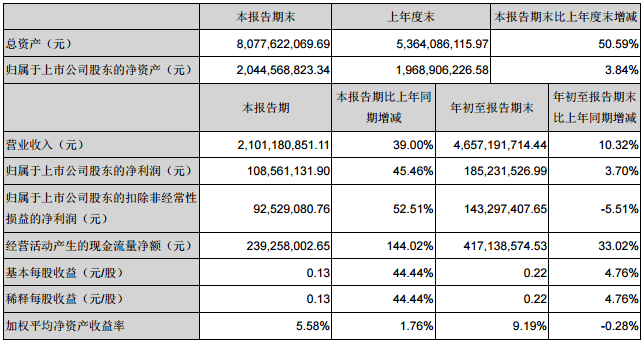

今年前三季度,新乳业也表现平平。营收同比增长10.32%,归属于上市公司股东的净利润增长只有3.7%,归属于上市公司股东的扣除非经常性损益的净利润,更是同比下滑5.51%。

这次拿下“一只酸奶牛”,进军现制茶饮领域,虽然是开启了新的消费赛道,但盈利压力同样不小。

接下来三年,新公司的净利润要分别不低于3850万元、4235万元、4658万元。而2019 年“一只酸奶牛”的年度模拟净利润约3500万元,相当于年均净利润增长要在10%左右。

收并购带来的规模扩张,没有转化为亮眼的业绩数据,其实也不意外。因为收并购的资源整合方式,本身就有很大的不确定性。

对收购方来说,买来的生产线和品牌、营销资源可以立即使用,但整合不成功,不仅会白白浪费大笔资金,还会折损原有品牌的优势。

不断收购区域乳企的新乳业,核心利润来源还是局限在西南地区,缺少足够的全国影响力,也说明这种扩张路径对品牌成长的加持效果是有限的。

另一方面,大举收并购也会带来资金紧张、负债率攀升的压力。比如2020年的三季报显示,新乳业流动负债已经达到41.31亿元。

04

值得一提的是,不只是新乳业,新希望集团旗下的其他几大板块,最近几年同样开启了加速扩张模式。

以食品与现代农业为例,去年9月,新希望地产功勋老臣张明贵出任新希望六和总裁,上任不久便在猪产业发展指挥部成立五大中台。

几乎同一时间,新希望六和方面对外表示,在养猪方面,“后面几年的目标大幅提升”:2021年确保2500万头出栏,挑战3000万头出栏目标,2022年确保出栏4000万头。

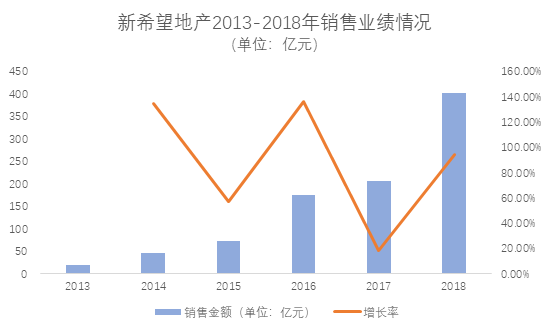

地产业务方面,新希望地产的扩张节奏同样堪称激进。

比如2019年上半年,新希望地产以517.3亿元的拿地金额,位列房企第28名,远超其销售额排名,其拿地的楼面均价,更是高居房企之首。

近两年来,新希望地产首次落子广州、武汉、南京、西安和佛山等地,全国化呈加速推进的趋势。

凭借着不断地开疆拓土,其销售额从2016年的145亿元,提升到2019年的735.9亿元,再到2020年顺利突破千亿大关,正式跻身千亿房企阵营,站上新台阶。

不过,尽管有集团背书,有融资优势,但不管是哪条业务线,激进扩张既会增加管理成本和难度,也免不了相应的经营风险。

比如2017-2019年,新希望地产的资产负债率分别为79.54%、76.62%和76.6%,都高于三道红线的要求。至于有很强周期性的养猪行业,大幅提升养殖规模,风险同样不言而喻。

因此对新希望来说,接下来必须把握好扩张节奏。企业的成长,品牌价值的提升,毕竟得靠长时间的积累和沉淀,一口吃成胖子未必是绝对的好事。

评论