文|Tech星球 杨晓鹤

2021年刚过半个月,互联网巨头就开始频频“约架”。

先是华为应用平台内下架腾讯游戏,二者矛盾的核心是5:5分账是否合理;然后是字节副总裁公开批评微信,一直无法提交飞书小程序的上线申请。还有巨头们集体进军的直播带货、社区团购争霸赛未完待续。

现在互联网巨头之间的较量,虽不似2010年“3Q大战”、2017年张一鸣与马化腾朋友圈对质般吸引眼球,但都是具体业务直接出战,不争个结果怕是不休。

实际上,2013年淘宝与微信互相封掉跳转链接后,互联网巨头之间的边界就被确立,比如腾讯也再次动过电商的念头,不过是在微信小程序内;阿里电商断了社交引流的执念后,主要依赖直播等媒体化渠道。同时,互联网悄然形成的商业法则也被默认,逐渐形成的互联网平台与生态玩家、渠道商与CP之间的协作与分成模式也逐渐稳固。

变局悄然发生在2020年。2019 年全网月人均打开 APP 的个数为 24.7,到 2020 年为25.1,增长率仅为1.6%,移动互联网的增长探到天花板了。

头部APP的流量池也几乎固化,媒体人Keso按日活将互联网格局划分为四大流量巨头APP:微信(10亿)、淘宝(5亿)、抖音(6亿)、快手(3亿);以及三个新锐流量平台:B站(5000w)、知乎(4500w)、小红书(3000w),这7大平台之间的业务也多有交叉。

存量竞争中流量如何变现就是第一要务,贴身竞争的互联网巨头开始打起了内卷化战争。

互联网难以维系的“面子”

2020年中,有一段“恋情”结束的悄然无声,但却影响深远。

2020年1月,抖音宣布日活破4亿。在秀场直播、本地生活、金融、电商等拓展方向中,抖音最终押注市场空间更广阔的电商,作为其流量的主要变现方向。但抖音一时难以搭建复杂的电商生态,于是选择引进淘宝作为战略合作伙伴。

2019年时,据晚点LatePost报道称,抖音与淘宝签订了70亿的年度框架协议,60亿元广告,10亿元佣金。2020年,据坊间传闻,二者再度签订了100亿的合作协议,但几乎都是淘宝在抖音的买量费用。

合作的签署没有改变竞争的现实,二者的关系也渐行渐远。2020年6月份,抖音成立独立的电商部门一级部门,据悉总部设在了阿里总部所在地杭州。接着推出抖音小店官方服务程序“抖店”,8月份出台系列直播新政——对于抖音小店使用第三方的链接,技术服务费从最初仅对美妆货品收取直播带货20%技术服务费,变为最新的“切断外链”。抖音开始明确支持自己的抖音小店,构建自己的电商生意闭环。

2020年4月份,抖音还在回应与淘宝签署合作协议时说道:“我们和淘宝一直以来都是很好的合作伙伴,未来也会共同为用户创造更多价值。”但这段友情没能成功跨年,仅仅半年后就断了。

抖音不给“面子”后,淘宝不得不在双11 加强倚重淘宝直播,而且还将主APP大改版,天猫和淘宝都在首页增加了直播入口。就在淘宝与抖音“分手”之际,快手也迅速牵手京东,半年后直播电商的格局就变天了。

很多互联网业务都觊觎抖音快手的流量,实际很多人也对微信的流量非常渴望。

字节的飞书就是如此,由于抖音始终是内容平台,飞书只有借助微信的社交关系链才能破圈传播。但“飞书文档”微信小程序审核已被卡了近两个月,微信开放平台迟迟不开放。于是字节跳动副总裁谢欣在微头条进行控诉,表明微信不给理由,多次联系人工客服也没有回复。

字节撕破面子想要个说法,但微信的冷处理也让这件事不知结果。谢欣忍不住站出来控诉,背后的缘由也不难理解,此前谢欣在接受Tech星球采访曾形容“飞书是字节的耐心”。然而,据悉在近期的总裁见面会上,谢欣等高管又老调重弹了飞书多么多好用,用户评价多么多么高,但是很多员工却私下议论,“好用为什么日活只有50万?”

谢欣也知道这种压力,自己已经放下姿态去做微信小程序,希望复制“腾讯会议”3个月月活破千万的成绩,没成想微信小程序一直无法上线,谢欣不得不公开出来声讨。

通行的绿林法则遭到挑战

直播电商和小程序等新业态的合作法则在被确立之前,旧的商业秩序已经开始呈现崩坏的苗头。

华为与腾讯的新年第一天“掐架”,正是这种信号。事件起因是华为应用平台在1月1日突然下架腾讯游戏,二者对外公布的原因是“渠道分成比例没有谈妥”。随着解读越来越多,大家才发现,核心原因就是腾讯游戏不想向华为渠道缴纳50%的分成比例,尤其华为在海外是3:7,苹果也是30%的比例,不少人开始讨论华为的“渠道税”是不是太高了。

为何此前一直默认的行规,现在却被CP(游戏开发商)挑战呢。重要原因是,吸金能力快要追上“王者荣耀”的《原神》,以及在抖音铺天盖地推广的《万国觉醒》,在发行渠道上均没有选择华为、OV组建的“硬核联盟”,这让大家看到新的希望。

华为发行渠道的话语权在下降,渠道税却还依旧,腾讯带头挑战也就不难理解。虽然第二天华为就上架了腾讯游戏,二者似乎握手言和。但行业人士判断,腾讯不可能这么快就同意签约新的10年之约,这意味着10年内二者的分成比例不变,届时谁强势还说不定。

当然,不仅科技圈互联网内部的规则在被挑战,传统商业的默行规则也在被互联网巨头打破,社区团购就是典型的案例。

2020年末,互联网的免费风挂进了卖菜领域。1元买菜、0.1元买瓶可乐,巨头的补贴干扰了正常物价体系,同时巨头的补贴也对蔬菜经销体系产生很大冲击。2014年就成立的蔬菜供应链公司美菜最先受到波及。

据AI财经社报道,除了京东要收购美家买菜,其他几家巨头公司也在参与瓜分美菜。“京东下手早,基本将华东华南的地方站都已经收了;东北站点则被美团直接打包,字节跳动已经将河北地区谈下来了。”互联网巨头抢下美菜地方站的资源,就是要为后续战局囤积弹药。

不仅传统的蔬菜经销商,美菜这种融资到E轮4.5亿美元的公司,也难以抵抗互联网巨头的补贴。眼看全国蔬菜水果经销体系受到冲击,一纸“社团团购九不得”才暂缓了这场重建秩序的行动。

巨头再难长出第二增长曲线

互联网巨头之间摩擦越来越多的背后,核心原因是增长趋缓和创新乏力有关。

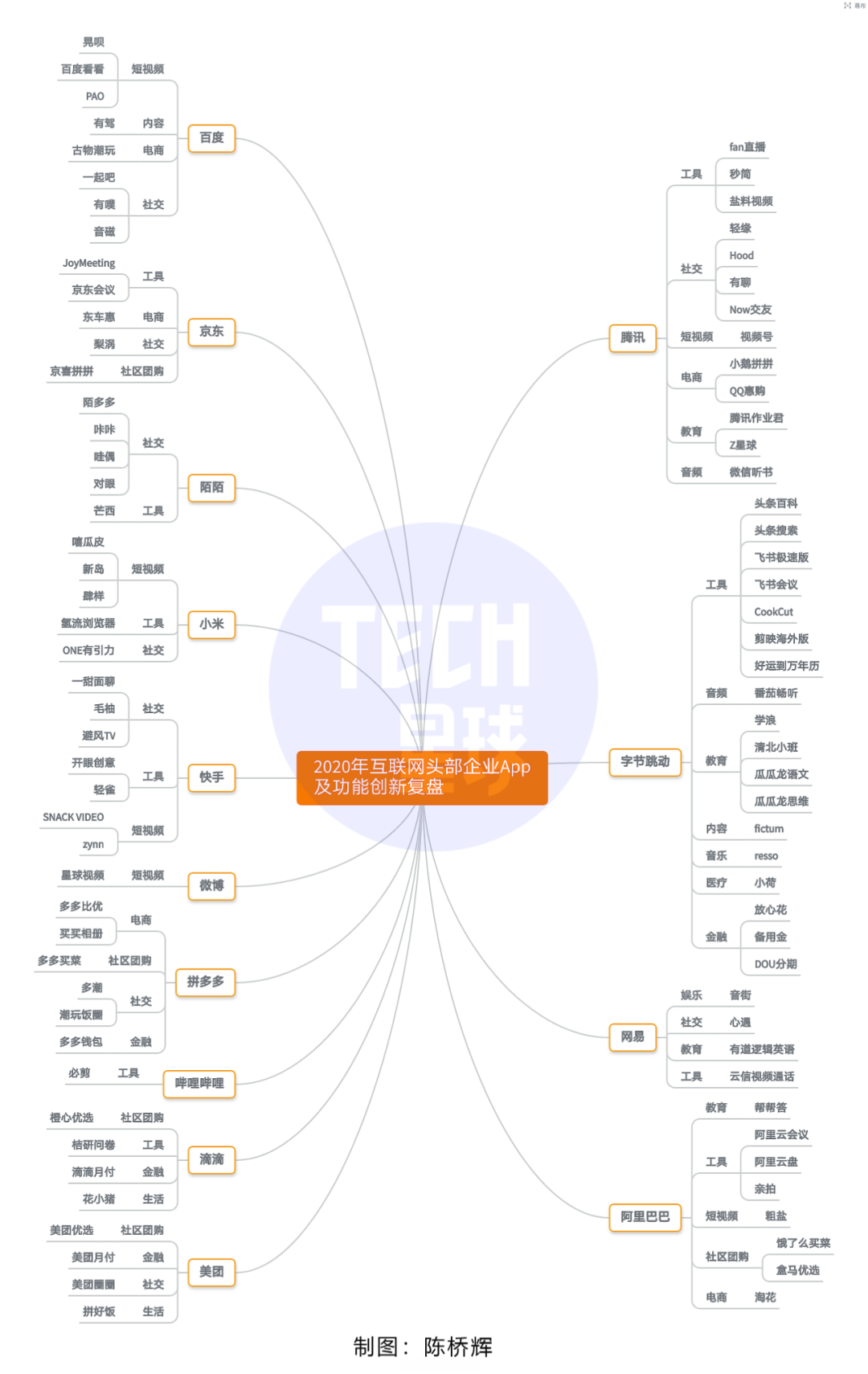

Tech星球一直密切关注产品创新领域,在盘点完2020年互联网主要公司的业务创新后,发现除了视频号与还没跑出结果的社区团购,几乎全部阵亡。

2020年互联网头部企业App及功能创新复盘

这其中包括腾讯一年内推出近10款的社交产品,轻缘、有聊、Now交友都没激起声量就被淹没;字节的头条搜索也未能如预想,按照大战百度的情节发展;美团月付倒是发展数据不错,不过很多网友反馈不小心就开了此项业务,很多事情变成了你懂的......

电商、社交、短视频、金融、在线教育这些一级行业,都再难出下一个爆款产品/业务。当然,快手的电商、钉钉的教育系统、网易有道算是抓住了疫情红利,在自身能力储备足够和资源鼎力支持下,几项业务发展情况还算不错。

而买菜这项业务缺乏壁垒,又是互联网可以颠覆的万亿市场,自然就吸引了几乎所有巨头的目光。拼多多黄峥亲自带队,美团王兴下场指挥,京东刘强东幕后走向前台,都因为“社区团购”这件小事。

1月8日,有消息称腾讯再向兴盛优选投资1亿美元,后者估值达50亿美元,同时,兴盛优选还在与快手等其他投资者商讨进一步融资事宜。可以说,反垄断大旗下,社团团购暗地里仍没有降温。

BAT时代各家霸占搜索、社交、电商而成为一方诸侯的情况,再也不会出现。视频化、电商化、下沉化成为所有互联网巨头的演化趋势,互联网从未如此同质化、无趣化过。

存量战争中的规模化营收之战

互联网新10年内卷化战争的开启,也意味着营收之战被摆在首位。

此前Tech星球在《直播「拯救」互联网?》一文中,指出直播是继广告后,所有互联网巨头都可以将用户货币化的最佳手段之一。这也是百度收购YY,微信直播被重磅推出,抖快直播业务备受重视的核心原因。

在加速业务营收外,分拆业务上市与回港二次上市,也成为互联网巨头们在资本层面改善公司基本面的选择。

近期,京东将云与AI业务整合成“京东科技”公司,预备独立上市,或许就有此意。刘强东曾在接受吴晓波采访时提到,当年决定自建物流有得有失,得到的是用户口碑,失去的是对云计算和支付的投入。

现在来看,京东智联云在阿里云、腾讯云、百度云等巨头云面前全方面落后,长期投入势必拖累集团,独立后可引入资源和自行上市,对业务发展都有很多好处。此前百度要独立自动驾驶,近期独立百度造车公司,背后都有此意。

而在主体已经上市的公司中,回港二次上市也成为公司增加募资渠道,享受国内市场红利的选择。自阿里2019年11月回港二次上市,中概股掀起回归潮。2020年,网易、京东、新东方等9家公司纷纷回香港二次上市,共筹集资金约170亿美元,占港交所全年融资总额34%。2021年,百度、B站也已经在回港的路上。

亚马逊创始人杰夫贝索斯一直倡导长期主义,但在存量博弈的互联网竞争中,赚今天的money已经成为现实选择。或许深入科技生产力的创新,才能让互联网摆脱内卷化战争。

Tech星球(微信ID:tech618)

如何看待互联网巨头之间的摩擦?文中提到的争议事件你站谁?互联网巨头谁更有科技创新?

评论