文|Mall先生

充满魔幻的2020过去了,这一年的跌宕与坎坷,相信是令所有从业人都难忘的。岁末年关之际,我们推出“盘点2020”栏目,回视这不同寻常的一年。

本期,我们将回顾2020年受疫情影响最为惨烈,一度停摆达178天的电影行业。分别从行业整体、城市特征以及影院院线三个维度,分析疫情冲击下影院行业。

01行业盘点

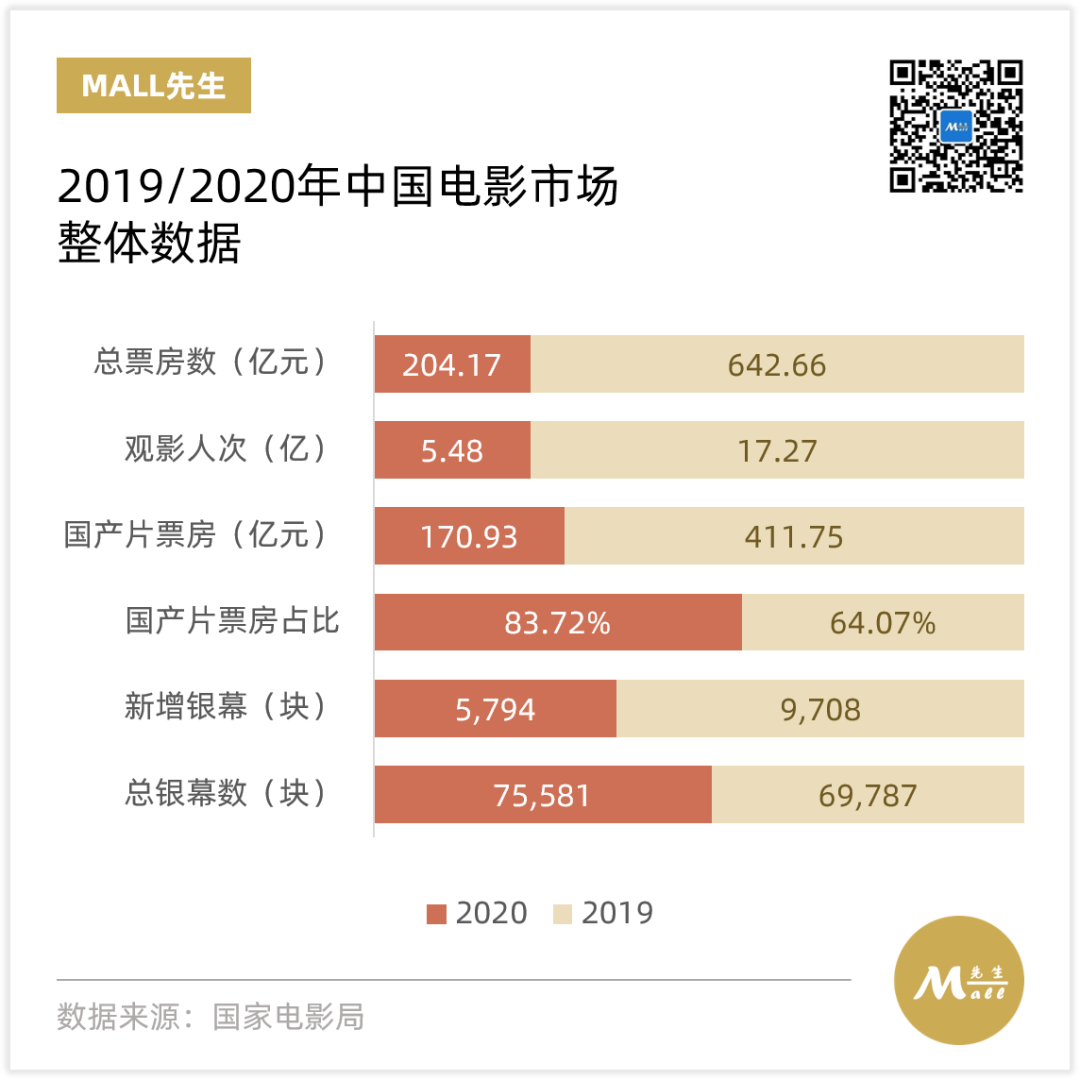

根据国家电影局数据,2020年中国电影总票房为204.17亿元,其中国产电影票房为170.93亿元,占总票房的83.72%;城市院线观影人次5.48亿。

总体来看,由于疫情影响导致长达近半年的停摆,以及后疫情时代的上座率管控等影响,2020年的各项观影指标数据均不到2019年的三成。

由于海外的制作和放映市场受疫情冲击影响更大,率先复苏的中国电影市场首度问鼎全球电影市场年度票房冠军。而年度票房前10位的电影也均为国产片影片,带动国产影片票房占比大涨近20个百分点至83.72%。

全年新增银幕5,794块,推动全国银幕总数达到7,5581块。但同样值得关注的是疫情下大量影院处于淘汰边缘,有数据称,受疫情影响,去年自二季度起至年底均无票房收入的影院超过800家,合计银幕数超过4,000张。这其中包括了始终未复工的多年全国票房冠军:北京耀莱成龙影城(五棵松店)。

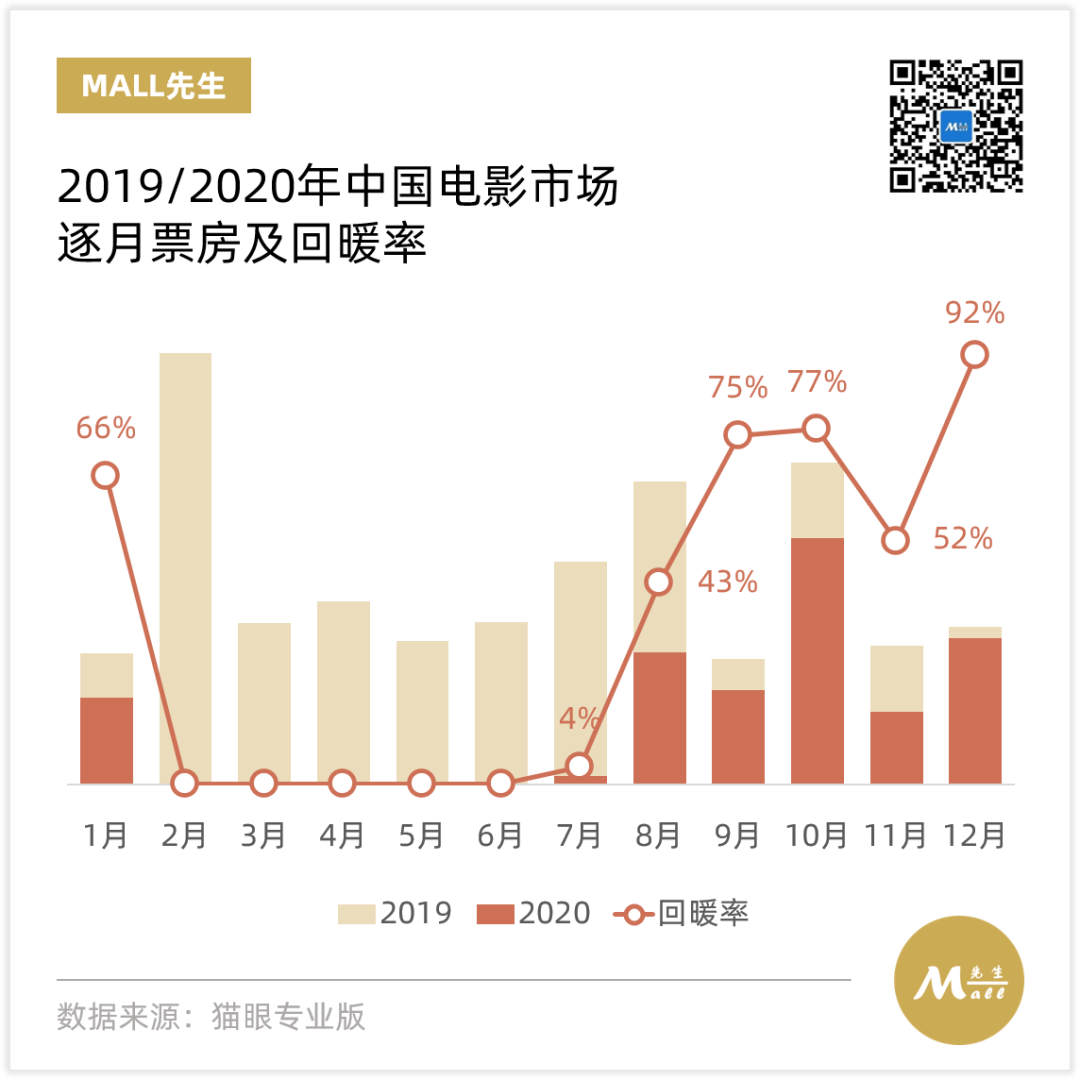

从恢复情况来看,自7月影院解禁后,整体电影市场持续回暖,并在年末达到高峰,12月全月票房已超过2019年同期水平的90%。

02城市盘点

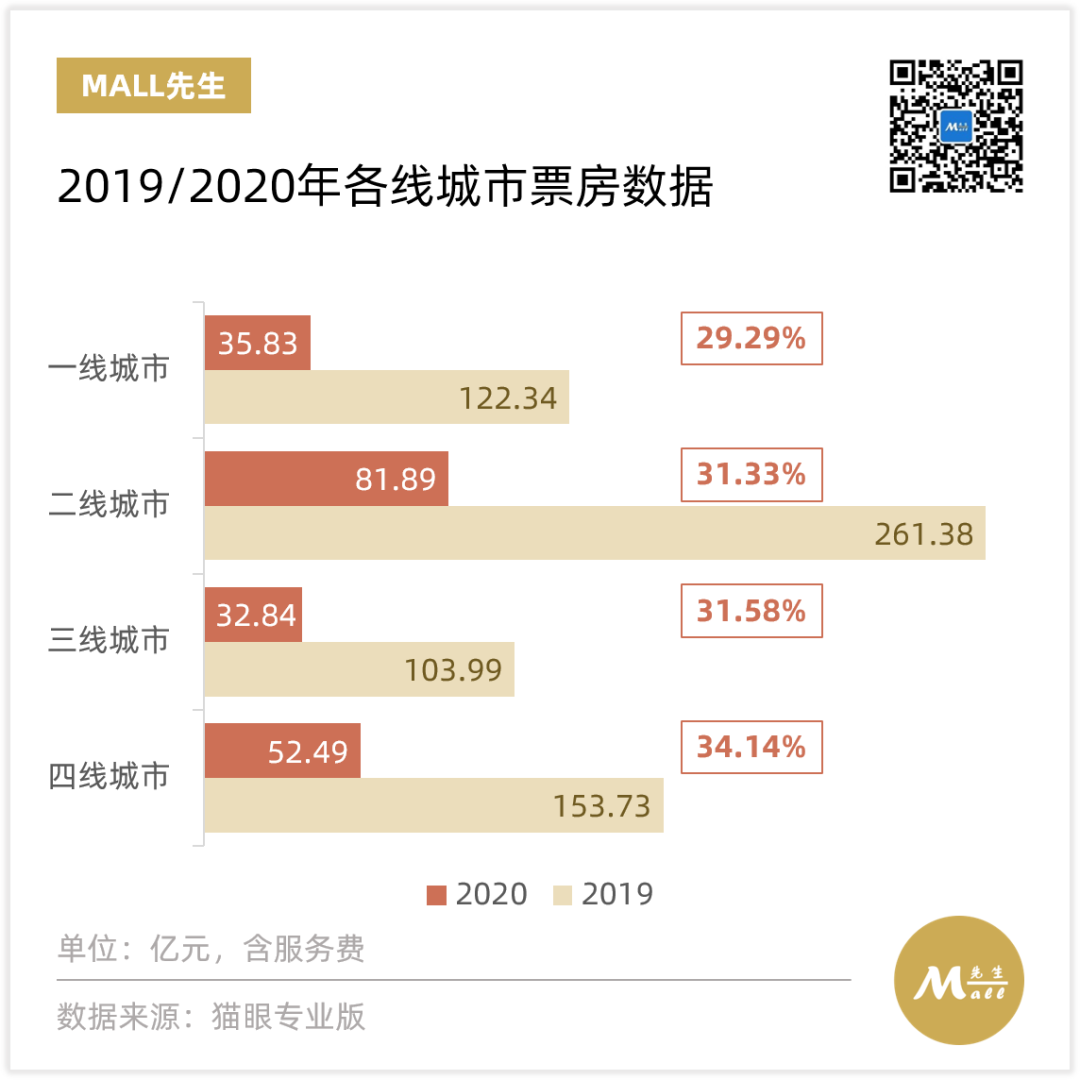

纵观全国,不同城市的回暖度相差不大,表明疫情带来的停摆是造成票房损失的最大因素。相对而言,低线城市的票房回暖情况要优于高线城市,疫情之外,与往年相比进口分账片数量的锐减,或许是一二线城市票房相对疲软的原因之一。

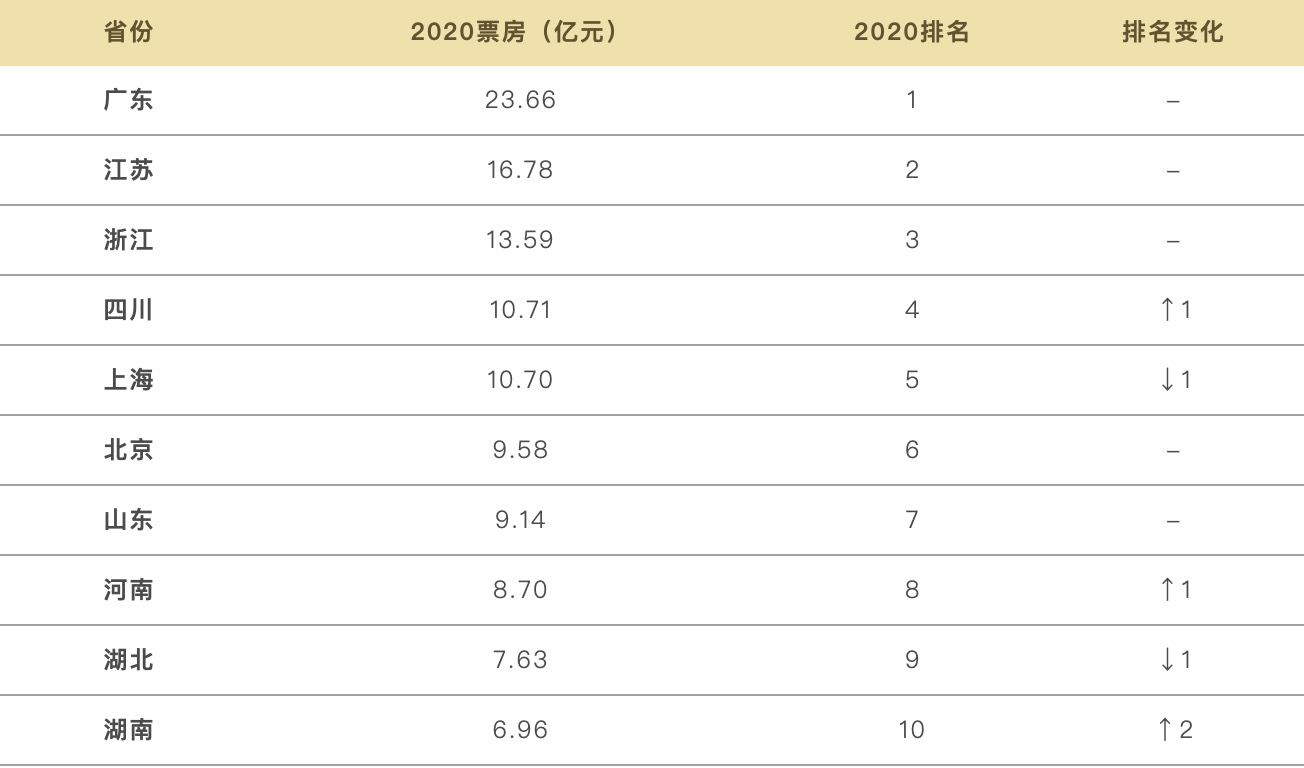

省份方面,广东仍然是全国票房最高的省份,但整体降幅超过全国平均水平,导致市场份额下降。四川超越上海回到第4位,湖北受疫情影响最大,排名也掉到河南之后。而湖南凭借7月31日启动的“湘观影”活动(全省机关和企事业单位工会可为单位会员一次性购发200元电影票券,在省内各影院兑换8张电影票观看任何场次的电影等)超越安徽和福建跻身前十。

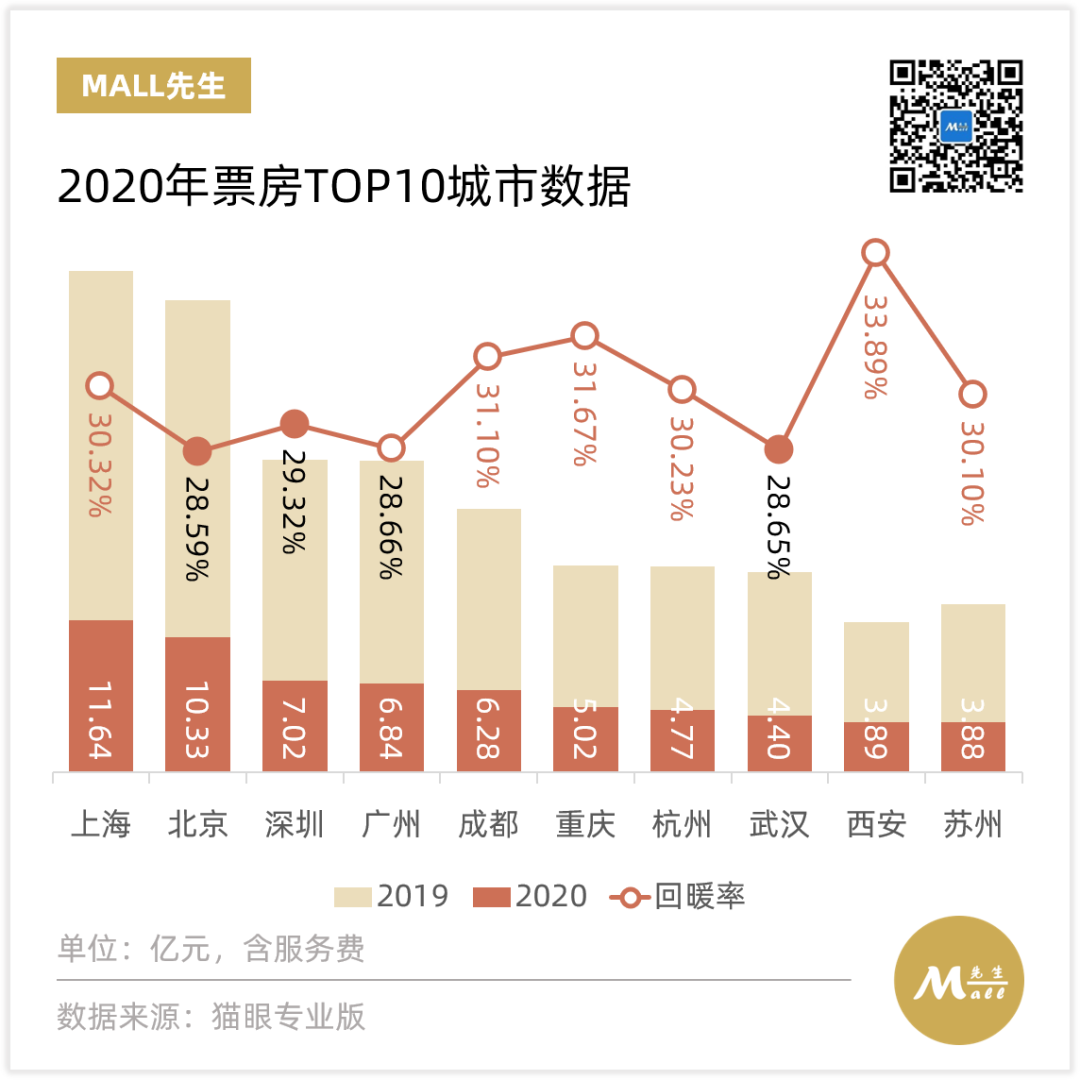

在2019年全国电影票房排名前10的城市中,回暖率不足30%的城市为:北京、深圳、广州和武汉。而西安则以33.89%的回暖率跃居第9,挤掉南京跻身2020年全国票房前10。

03影院院线盘点

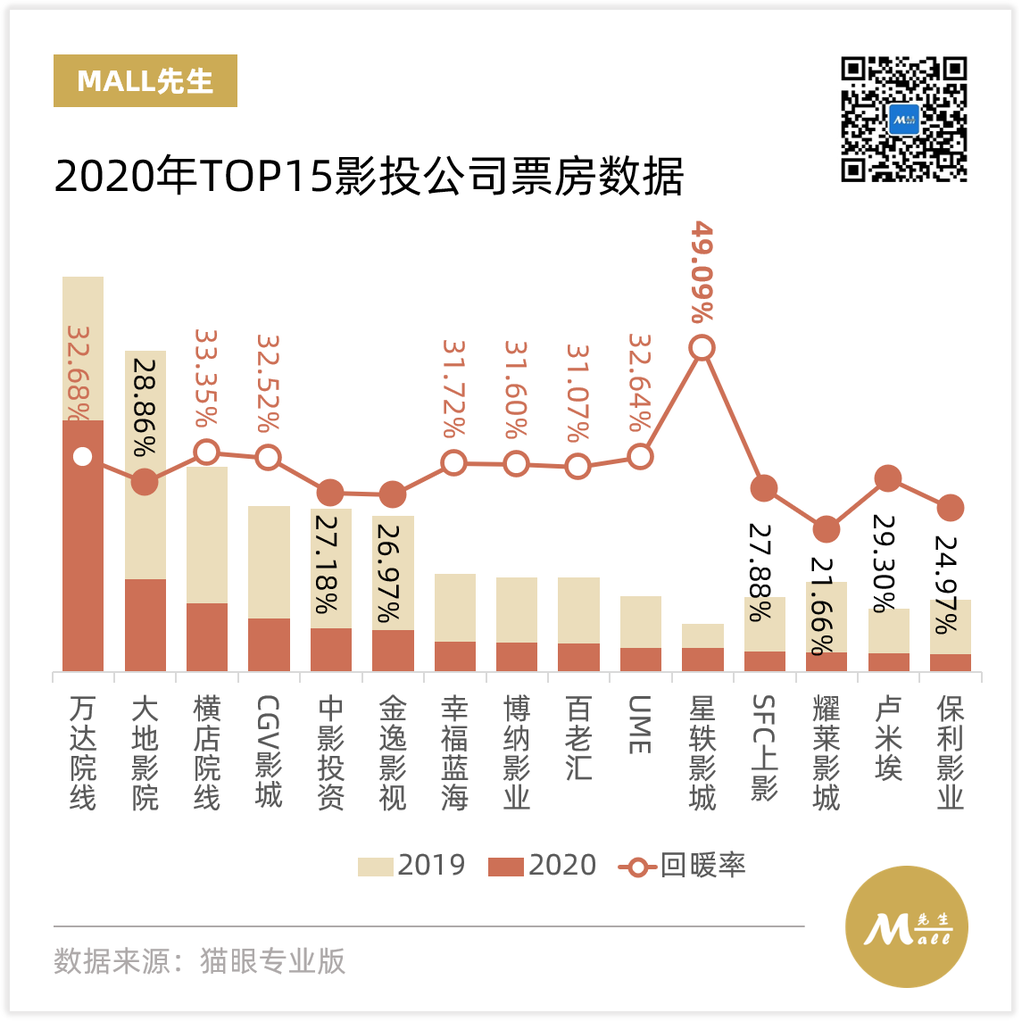

影投公司方面,与2019年相比,全国前6的排名不变,充分证明了“你大爷还是你大爷”。第7、第8的博纳与幸福蓝海的排名互换,UME则取代多家影院迟迟不能复工的耀莱进入全国前10。

星轶影城2020年票房达到了2019年的49.09%,排名也大幅前进,其主要原因是来自于和吾悦广场绑定的高速扩张。根据艺恩数据数据,2020年星轶旗下的银幕数从516张暴增至819张,增幅高达58.7%。而博纳、幸福蓝海、苏宁、沃美、奥斯卡、万象、英皇、嘉莱的银幕数也有超过10%的增幅。

具体到各家影城,前10的阵容出现了些许变动,头把交椅让给了2019年排名第3的北京首都西单电影院。北京金源时代的英嘉国际影城和北京长楹天街的卢米埃则取代疫情后始终未开张的卫冕冠军北京耀莱成龙影城(五棵松店)、北京金泉港IMAX国际影城,进入全国前10强行列,但第10名的票房已不足1,500万元。

有意思的是,尽管影院有了变化,但所属城市却保持了一致,仍然是北京6席、上海、南京、广州、深圳各占1席。可见疫情本身对于各地观众对电影院的选择并未产生太大影响,部分影院闭店释放出的需求迅速被其它影院占据。

04其它趋势和预测

在疫情受控之后,国内电影市场呈现出稳步回暖的态势,而今年元旦档期总票房突破12.82亿元,创造元旦档票房新纪录,1月1日以超过6亿元的单日总票房刷新了元旦档首日票房纪录的喜讯更证明了这一点。

而从各城市及院线相对较为平均的回暖速率来看,全国各地观影市场的消费者喜好并未出现明显的变化趋势,这无疑也能够让人对未来抱有更多信心。

但作为购物中心从业者,基于对影院业态的主力店效应评估,笔者仍然注意到两个情况。

首先是2021年仍将持续的进口分账片数量削减情况,或许会影响目标消费者走进电影院的意愿。由于欧美疫情仍未控制导致整个电影产业链条的重启进程极其缓慢,新的一年能吸引大家主动步入电影院的进口大片究竟有多少,仍然是个未知数。

尽管我们相信建党100周年,大量的红色主题佳片足以填满各个黄金档期,但这两种不同类型的电影,所带来的客群或许是截然不同的。前者更多是三三两两、奔着休闲目的前来,观影之后大概率会发生连带消费;而后者则不排除有较多的机关企事业单位集体组织观影、再集体散场回家的情况。

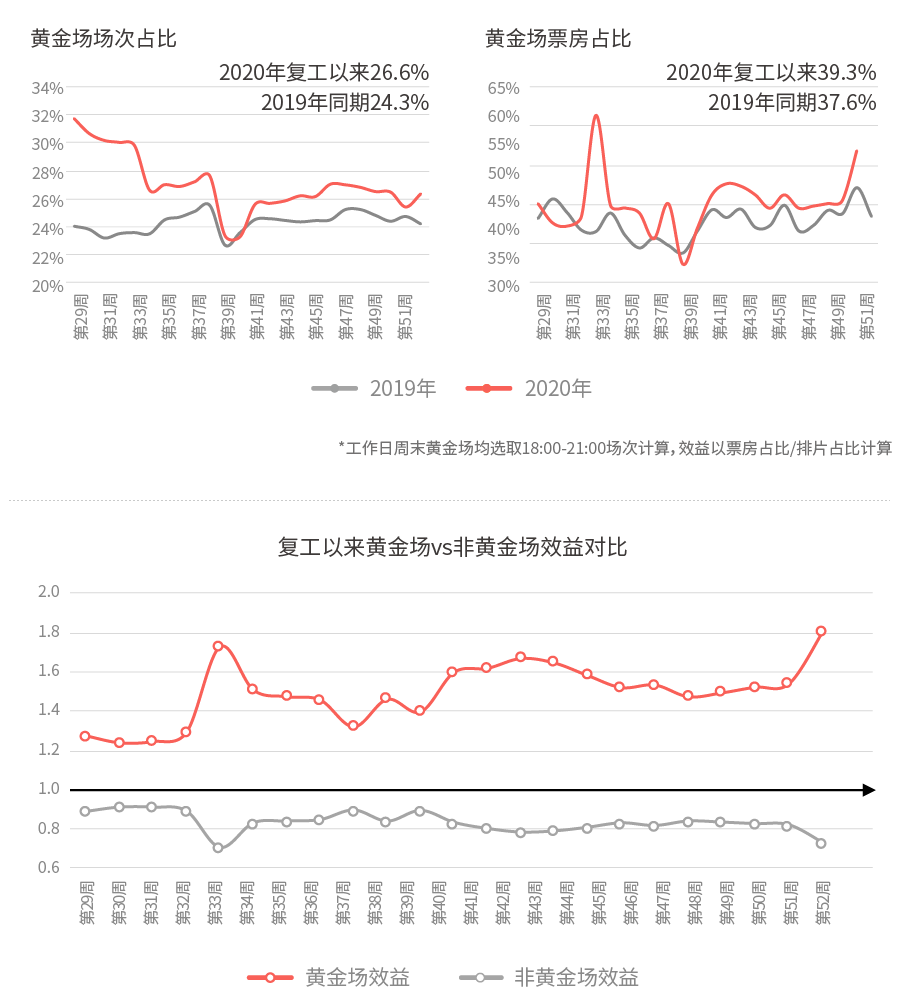

其次是2020年后疫情时代影院放映场次的调整。根据猫眼研究院的调查发现,自复工以来,影院为了降低经营成本,减少了工作日以及非黄金场的放映场次,而观众们也作出了倾向于周末和黄金场观影的选择,从而持续扩大了两者之间的收益差。

这一变化,其实是削弱了影院在工作日和非黄金时段的客流引擎作用,而如果顾客选择更多在黄金时段观影,甚至还会反过来影响其在购物中心内产生其它消费的可能性。如果该趋势成为常态,对于商场经营者而言,绝非好事。

最后,做个预测。2020年12月,中金公司在传媒行业2021年展望中认为,“疫情缓解后电影票房增速或回归常态轨道,中性预估2021年较2019年增长5%至624亿元(不含服务费)。”如果按照近两年的比例折算,含服务费口径的票房收入应当在670亿元左右。

笔者的态度则更为保守,如果疫情防控态势稳定,加上压抑了一整年的贺岁观影需求,今年春节档有望创造票房大热,但要观众完全恢复以往的观影频率,并填补进口分账片的缺失带来的高票价收入缺口,仍然有一定难度,同时手机和平板屏幕对银幕的挑战也在日益增加。

因此,我们认为今年含服务费的全年电影票房或在580~640亿元之间,不超过2019年的642.66亿元。

当然,仍然祝福和期待疫情早日结束,更多的观众走进电影院,笔者乐于见到被破纪录票房打脸的那一天。

评论