文丨西部城事 西部菌

对房地产行业来说,伴随着疫情压力和调控收紧,刚刚过去的2020年,成了承压最重的一年。这种压力,已经体现在各大房企的业绩表现上。

1月25日,中国金茂发布业绩预警:

根据现有数据预期,截至2020年12月31日止年度之本公司所有者应占溢利(未包含投资物业的公平值收益)将较截至2019年12月31日止年度录得约40%至50%的下降。

不过,盈利能力大幅下滑的同时,金茂的销售规模却成功突破两千亿大关,再攀新高,首次杀入房企销售TOP15阵营。

两项数据对比,可谓是冰火两重天。增收不增利背后,金茂高度聚焦一二线城市的高端路线,弊端或会不断凸显。

01

央企金茂的房地产开发历史其实不算长,不过凭借着在一二线城市的“地王”式收割,它的规模化扩张之路,倒是走得相当迅猛。

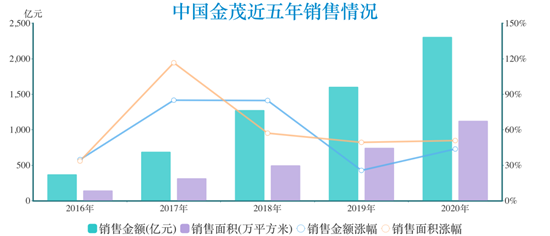

比如2019年,金茂的销售额还只有1608.06亿元,2020年在疫情压力下,还能提前一个月顺利冲破两千亿大关,实现全年2311亿元的销售额,同比增长43.7%。

数据显示,2015年至2019年,金茂的五年复合增长率超过52%。驶上增长快车道的金茂,行业排名逐渐提升,从2015年的房企销售三十强,一路进击到目前TOP15阵营。

2020年,金茂在北京、上海、南京、杭州、长沙、苏州、宁波、青岛、温州等九个城市签约销售金额超过百亿,基本都是溢价空间很足的高能级城市。

不过正如业绩预警所显示的,金茂在销售收入抢眼的同时,营收却表现平平,盈利能力更是出现显著滑坡。

2020年上半年,金茂实现营收约120.97亿元,同比减少18%。2020年全年,归母净利润预计会有40%至50%的下降,降幅和销售增幅差不多。这样的落差,在房企中是相当少见的。

对于利润腰斩,金茂解释称,“因房地产市场调控等原因,导致本集团及本集团之部分联营及合营企业项目售价不及预期,需计提发展中物业、持作出售物业减值所致”。

去年以来,融资环境收紧,三道红线出炉,这些的确是重要因素。不过拉长视角看,金茂销售规模和盈利能力增长的不匹配,并不是去年才出现。

数据显示,2016年至2019年,金茂净利润分别为25.36亿元、39.78亿元、52.11亿元、64.52亿元,增速分别为-16.75%、56.88%、31.00%、23.82%。

在净利润方面,2017年增速触顶后,连续两年下滑。2020年归母净利润上演腰斩局面,可以说是早有预兆。

02

销售暴增,而利润骤降,除了调控因素外,去年的打折促销、以价换量无疑是重要原因。

其实不只是金茂,在多重压力叠加下,去年以来,各大房企一边开启线上卖房渠道,一边打折促销回笼资金。但金茂的销售和利润落差远超同行,说到底还是战略选择差异的结果。

金茂的扩张思路,有两大典型特征。第一点就是前面提到的,业务高度聚焦在极具增长潜力的一二线城市,尤其是沿海地区。

第二,金茂的产品定位比较高端。比如鼎鼎有名的金茂府等“府”系产品,面向的主要也不是一二线城市的刚需群体,而是对居住品质要求较高的高购买力人群。

比如在房企纷纷抢滩成都时,2017年金茂以17160元/平方米楼面价、46.62亿元总价在武侯新城拿地,推出武侯金茂府项目,才首次闯入成都。当然,也引发了本地市场广泛关注。

直到今天,金茂在成都包括重庆,投资力度依然比较有限,没有太多的项目。这种城市运营的思维,最直接原因,自然是川渝地区的房价水平,相较于沿海热门城市存在一定差距。

来源:金茂官网

金茂过去的高增长,靠的不是广撒网,而是一二线城市高端产品带来的高溢价。然而,随着楼市政策的收紧,一二线城市在有购买力支撑的同时,也成为被重点盯防的地区。

相较于那些在政策较为宽松的三四线城市也有大量项目的房企,这一轮持续已久的调控,金茂可以说首当其冲。加上金茂的产品较为高端,受限价的影响较大,利润空间会大大压缩。

比如金茂的销售均价,已经从2016年的2.54万元/平方米,下降到2020年的2.05万元/平方米。

对金茂来说,面临行业承压的局面,销售和利润之间的增长,变得更难平衡,房价上涨红利式微,增收不增利的问题逐渐凸显。

而且注意,前几年的金茂不惜重金在各地拿下诸多地王,而项目从拿地到入市都有个两三年的周期,这些地王项目如今正好又赶上调控限价,利润下滑也就成了意料之中的事。

03

最近几年,金茂从传统的地产开发,向城市运营转型,开发一些产城融合的综合体。相对于过去的地王模式,城市运营可以低价拿地,利润空间也得到提升。

比如重庆的金茂国际生态新城。另外,2020年上半年落地的武汉方岛智慧科学城、天津上东金茂智慧科学城、常熟智慧科学城等,也是金茂的城市运营项目。

来源:金茂年报

不过,城市运营同样存在着建设周期长、资金沉淀大的问题,利润的释放,也比盖楼卖房要更慢一些。所以,在利润下滑之外,还可以看到,金茂的债务压力在不断提升。

不管是资产负债率,还是净负债率,金茂都是一路走高。以资产负债率为例,从2015年的62.93%提升到2020年年中的76.4%。

哪怕是作为央企的金茂,在有融资优势的前提下,迫于债务压力,也不得不通过转让项目的方式来充实资金。

据观点地产统计,2020年以来,金茂挂牌转让了10个项目公司的股权,包括位于北京、上海、杭州、青岛、福州等项目,回笼资金超过50亿元。其中有的项目,拿地才3个月就给卖了。

另一方面,为了给持续增长注入动力,破解盈利能力下滑的难题,金茂的区域战略同样有所调整,开始向政策更加宽松的三线城市落子,避免版图过于集中。

来源:金茂年报

比如去年在烟台、泰州、金华等地,金茂都有土储进账。

值得一提的是,在缺少深耕的成都市场,金茂也于2020年年底联合成都城投,在龙泉驿区以8.91亿元的价格拿地。1.55万元每平方米的成交楼面地价,不算便宜。

毫无疑问,专注于房价上涨空间大的一二线城市的金茂,将业务版图延伸到一些过去不够重视的二线城市,甚至三线城市,正是内外压力叠加的必然结果。

在2020年的年中业绩会上,金茂方面表示,“2021年、2022年会保持强劲的增长动力,2021年2500亿元,2022年实现3000亿元的签约目标”。

照此目标来看,金茂的高速扩张势头还将继续维持。只是,只讲体量而忽视效益,终究不是长远之路,增收不增利的难题,或将成为持续扩张的最大隐患。

来源:西部城事

评论