文丨任泽平

一、流动性拐点:不急转弯,慢转弯,“弯”还是要转的!

1月PMI数据再次验证我们的判断:经济复苏进入顶部区间,通胀预期抬头,结构性资产价格泡沫化,我们可能正站在流动性的拐点上;2020年5月是政策顶,2021年一季度前后是经济顶。这些变化将对今年的经济增长、股市、房市、债市等产生系统性影响。(参考:《我们可能正站在流动性的拐点上》《流动性拐点:周期的轮回与宿命》)

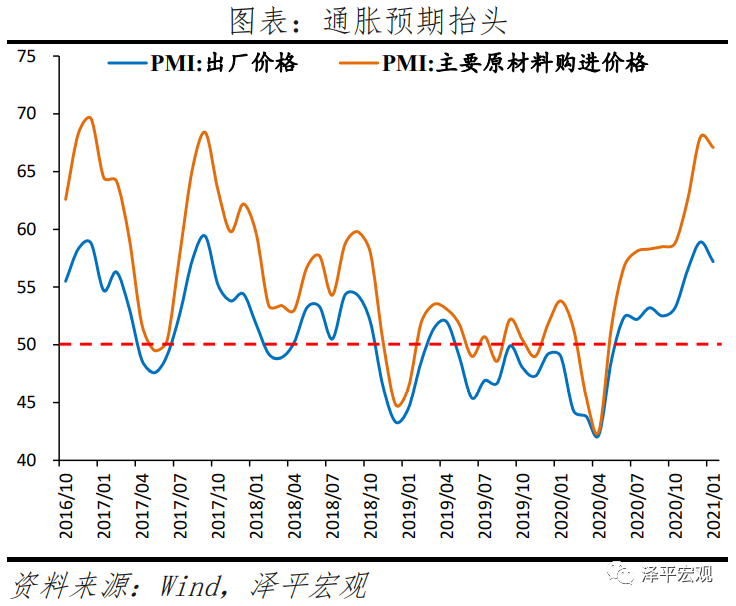

1、通胀预期抬头,目前整体温和。

1月主要原材料购进价格指数和出厂价格指数分别为67.1%和57.2%,均创近几年较高水平。当前物价上涨主要是大宗商品带动工业品价格环比上涨,与供需缺口较大、全球低利率、全球经济复苏共振等有关。其中,布伦特原油均价环比9.3%,南华工业品指数环比4.3%,南华动力煤价格指数环比2.1%。

2020年3月-2020年底经济持续恢复,通胀处于低位,货币金融环境宽松。2020年底以来,原油、铜、铁矿石等国际大宗商品价格环比大涨,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧。同时,猪周期向下拖累CPI,经济基本面和货币环境尚不足以支撑通胀大幅上涨。

2、结构性资产价格泡沫化,是检验真茅假茅的时候了。

近期上海、深圳、杭州、东莞等局部热点城市房价异动。我们曾提出“房地产长期看人口、中期看土地、短期看金融”,成为业内广为流传的标准分析框架。这一分析框架具有很强的解释力和预测力,这一轮房价上涨的热点城市主要是人口流入的都市圈,这一波上涨很大程度上源于2020年初以来的货币金融宽松,流动性过剩。近期上海、深圳、杭州等出台了限购、限贷、限离等政策,有没有效果?治标还是治本?怎么说呢,就一句话,房地产长效机制的根本是人地挂钩和金融稳定,未来的关键是“分化”。不说了,参考畅销专著《房地产周期》《全球房地产》。

过去两年流动性过剩、供给侧结构性改革、新周期产能出清、股市“抱团”等共同推升估值。2020年4-12月,上证综指、沪深300累计涨幅分别达到27%、42%,2021年1月多个交易日沪深两市成交金额超万亿元,A股市场抱团白马股为代表的核心资产。所谓的机构抱团龙头,不过是我们在2017年就提出的“新周期”:随着市场自发出清和供给侧结构性改革叠加,行业集中度提升、剩者为王、强者恒强的时代正在到来。

未来随着流动性拐点出现,是检验真茅假茅的时候了。

3、中国经济复苏进入顶部区间,经济周期从复苏逐步转入滞涨。

我们此前判断,2020年5月是政策顶,2021年1季度前后经济顶,随后回归潜在增长率。国内疫情防控得力,复工复产复商复市加快,经济自2020年3月以来持续恢复,但是货币政策自2020年5月以来逐步正常化,2020年底由于通胀预期抬头以及上海、深圳等局部热点城市房价上涨过快,结构性信用政策收紧,其滞后于影响开始显现。

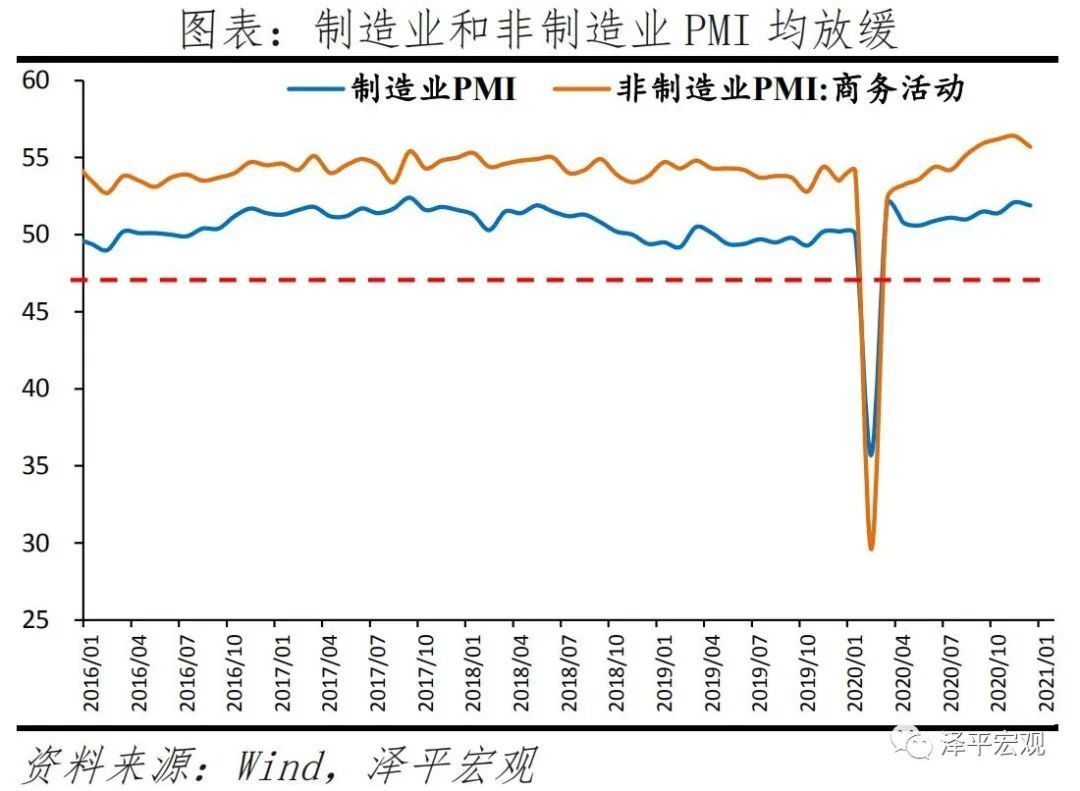

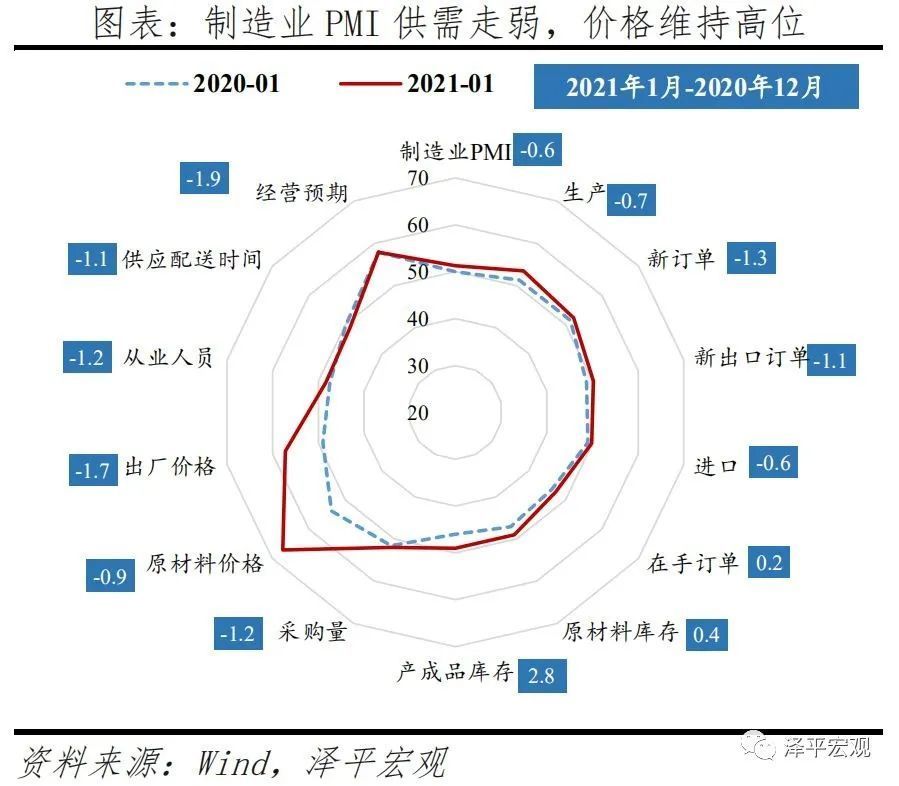

1月综合PMI、制造业PMI和非制造业PMI指数分别为52.8%、51.3%和52.4%,较上月下滑2.3、0.6和3.3个百分点,连续11个月保持在荣枯线以上。

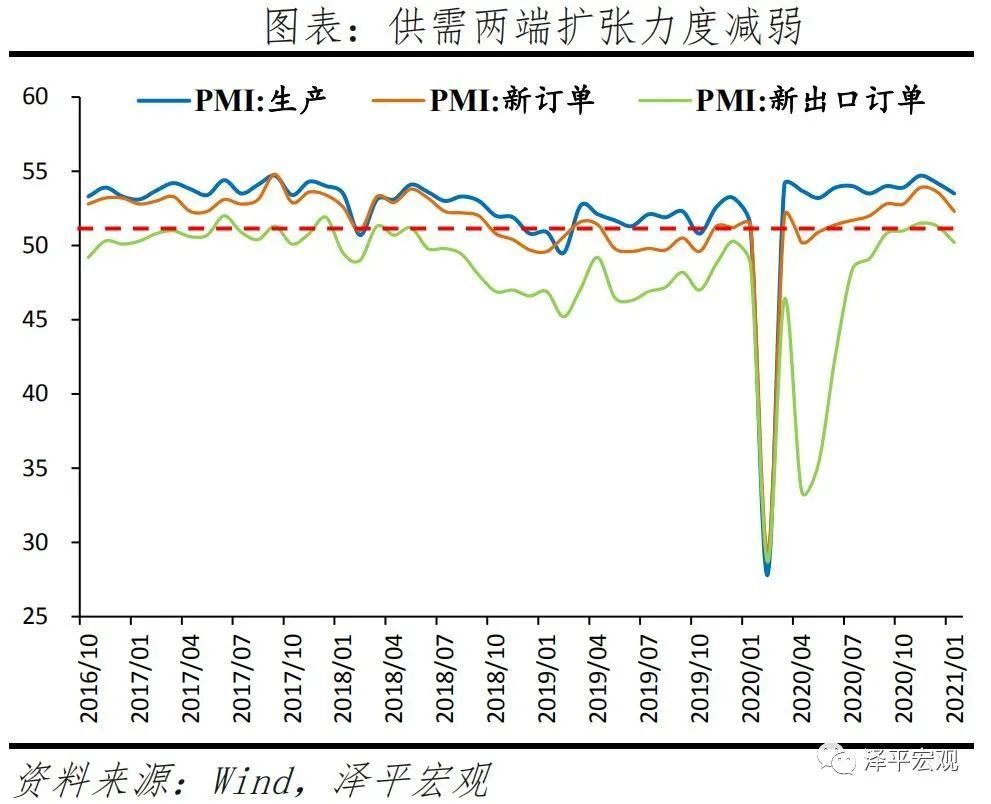

制造业 生产和新订单扩张力度减弱。1月制造业生产、新订单和新出口订单指数分别为53.5%、52.3%和50.2%,较上月回落0.7、1.3和1.1个百分点。

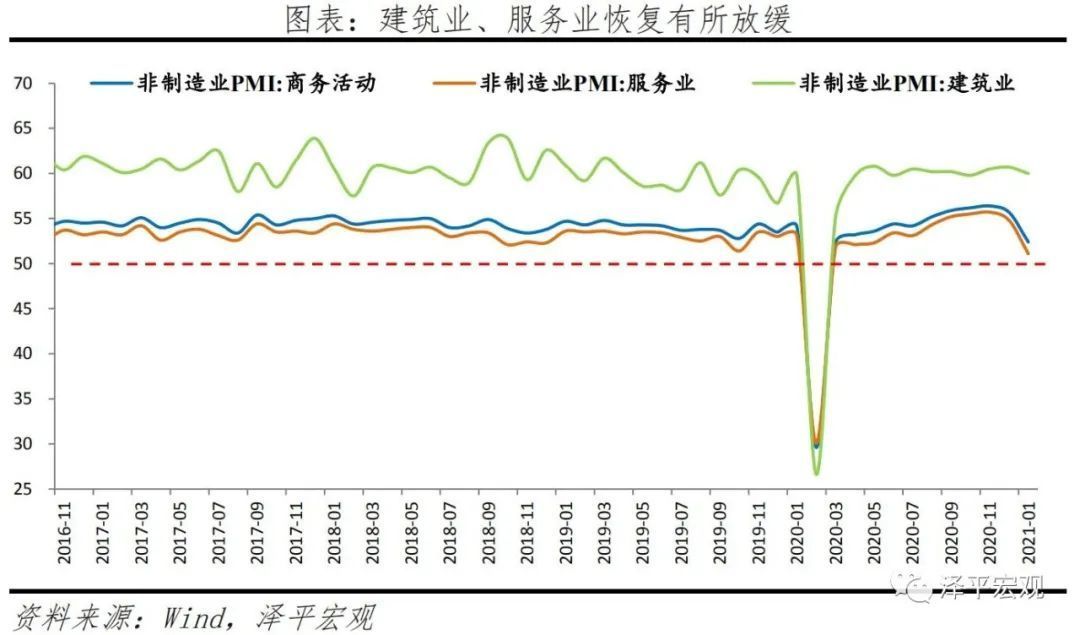

服务业、建筑业商务活动指数有所放缓,房地产和基建将放缓。1月服务业商务活动指数为51.1%,较上月下降3.7个百分点。受局部聚集性疫情等影响,住宿、餐饮等集聚性行业商务活动指数仍位于收缩区间。建筑业商务活动指数为60.0%,较上个月下滑0.7个百分点,受低温天气、春节临近、房地产调控以及地方财政吃紧等影响。

2021年,经济环比韧性较强,但面临全球疫情严重、小微企业困难、就业压力大等挑战。全球复苏共振,库存回补,出口、消费、制造业投资和补库存可能会部分对冲基建投资和房地产链条的下滑。

4、货币政策转向“稳货币+紧信用”:不急转弯,慢转弯!

2020年初至4月,“宽货币+宽信用”。货币政策处于超宽松时期,央行大幅降准降息,宽货币带动信贷、企业债大幅增长。2020年5-11月,“稳货币+宽信用”,货币政策回归正常化,流动性“不缺不溢”,宽财政取代宽货币,政府债券放量成为支持信用扩张的主力。2020年底以来,“稳货币+紧信用”,逆周期政策逐步退出,流动性维持紧平衡,量缩价平,社融、M2增速逐步回落。

2020年中央经济工作会议定调,“明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。”

市场一度误解认为“不急转弯”就是不转弯,现在来看,“不急转弯”实际上是“慢转弯”,“弯”还是要转的!逆周期是宏观调控政策的本义,不然货币政策就是单向的了,那叫“放水政策”。

近期上海等局部热点城市房价上涨、股市火热、金融机构杠杆率抬升,货币政策再次边际收紧,可以理解为央行对前期的宽松状态“纠偏”,对加杠杆行为的敲打,对通胀预期和资产价格的抑制,对金融风险的防范。

2020年底以来,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策,以防范金融风险:1)加强房地产宏观审慎管理,落实三条红线、房地产贷款集中度管理制度。2)规范地方政府债务管理,防范化解地方政府融资平台隐性债务风险。3)治理金融乱象,2021年资管新规过渡期正式结束,推动影子银行健康规范发展。

这一点,相比欧美央行无下限放水,近期中国货币政策还是有操守的。过去几十年,全球性货币超发、低利率,没有引发普遍的严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,进而导致民粹主义、逆全球化等思潮泛滥。过去几十年全球范围的“低利率、低通胀、高泡沫、高债务”不仅是经济金融问题,更是深刻的社会治理和收入分配问题,“消费降级与消费升级并存”“穷人通缩,富人通胀”。近几十年货币超发,并未引发严重的实体通胀,主要是资产通胀,但本质都是货币现象,这一度导致了货币政策的误判。近年开始强调金融稳定、双支柱、宏观审慎等等,就是把资产通胀纳入货币金融政策的目标范围。资产通胀比实体通胀的收入分配效应更强,这是更大的课题,这是目前全球面临的新的巨大挑战。

5、我们可能正站在流动性的周期性拐点上。

经济周期是有自身运行规律的。2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

我们在2021年初提出“我们可能正站在流动性的拐点上”,引发市场广泛讨论,既有“谈流动性拐点为时尚早”“流动性拐点并未出现”等反对观点,也有“货币政策应适度转向”“货币政策边际收紧”“流动性边际收敛”等赞同的观点。

但近期M2、社融回落,央行逆回购“地量”操作,银行间市场利率快速上行,股票债券市场调整,验证“流动性拐点”正在到来。一般来说,股债双涨是预期货币放松,股债双调是反应货币收紧。股债同向一般不可持续,最终会分化。

我们认为今年的主要矛盾是由于通胀预期抬头、结构性资产价格泡沫化和经济复苏进入顶部区间带来的“流动性拐点”的幅度、分层及其影响,虽然市场还存在较大争议和迷茫,但这终将是反对者和赞同者共同的宿命。

由于美欧在疫情控制、经济复苏周期等方面与中国不同步,全球流动性拐点可能滞后于中国流动性拐点出现。

6、如果要给这轮牛市起一个名字,我觉得是“改革牛”,准确的说是由于注册制改革、鼓励创新、加大对外开放、供给侧结构性改革等落地攻坚带来的改革红利牛市,而2014-2015年的“改革牛”是改革预期带来的。

我们维持“中国经济正站在新周期的起点上,未来最好的投资机会就在中国”的长期判断。在中国经济最低谷、市场流行“洗洗睡”“离场论”的悲观言论之际,我们旗帜鲜明地发出最强音,提出“最好的投资机会就在中国,新一轮改革开放将开启新周期”“很多股票都很便宜”,2019年初提出“否极泰来”。现在,终于越来越多的人转向对中国经济改革转型前景的长期乐观,尤其是前几年观点悲观的学者和投资人开始转向。

7、如果你做正确的事,运气就在你这边。

建议货币政策宜保持稳健中性。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

应对百年未有之大变局,以七大改革为突破口,开启新周期、新格局:

1)大力推进“新基建”,打造中国经济新引擎,包括5G基建、大数据中心、人工智能、新能源汽车、充电桩等科技领域的基础设施,教育、医疗等民生领域的基础设施,以及营商环境、服务业开放、多层次资本市场等制度领域的基础设施。

2)加快推进以城市群都市圈为主导的新型城市化,人地挂钩,要素流动。

3)尽快全面放开生育,中国少子化老龄化问题已日趋严峻,实在不行先放开三胎。

4)打通资本市场与科技创新的“双循环”,加强科技自立自强,用资本市场的钱支持科技创新的大国重器和“卡脖子”技术攻坚。

5)大规模减税降费,从碎片化、特惠式减税转向一揽子、普惠式减税,全面降低企业所得税、制造业增值税、个人所得税税率,提高企业和居民的获得感。

6)以中美贸易摩擦为契机,大力推进对内对外开放。

7)确立新的长期立国战略——新战略,中国当前亟需解决的关键问题是新的立国战略(“新战略”),即在看清未来几十年世界政治经济形势趋势的基础上,争取一种对我长远有利的策略,类似1978年后中国的韬光养晦,二战前英国的大陆均势,美国成为世界霸主前的孤立主义。

二、供需两端扩张力度减弱:经济复苏进入顶部区间

1月制造业PMI为51.3%,较上月回落0.6个百分点,但连续十个月高于荣枯线。其中,

生产指数和新订单指数分别为53.5%和52.3%,较上月回落0.7和1.3个百分点,但仍处于临界点以上。供需两端扩张力度减弱,主要受局部聚集性疫情影响,河北、吉林、黑龙江等疫情严重地区,有企业反映生产、采购、运输困难。需求端下滑更为严重,供需差值扩大,从12月0.6个百分点升至1.2个百分点。

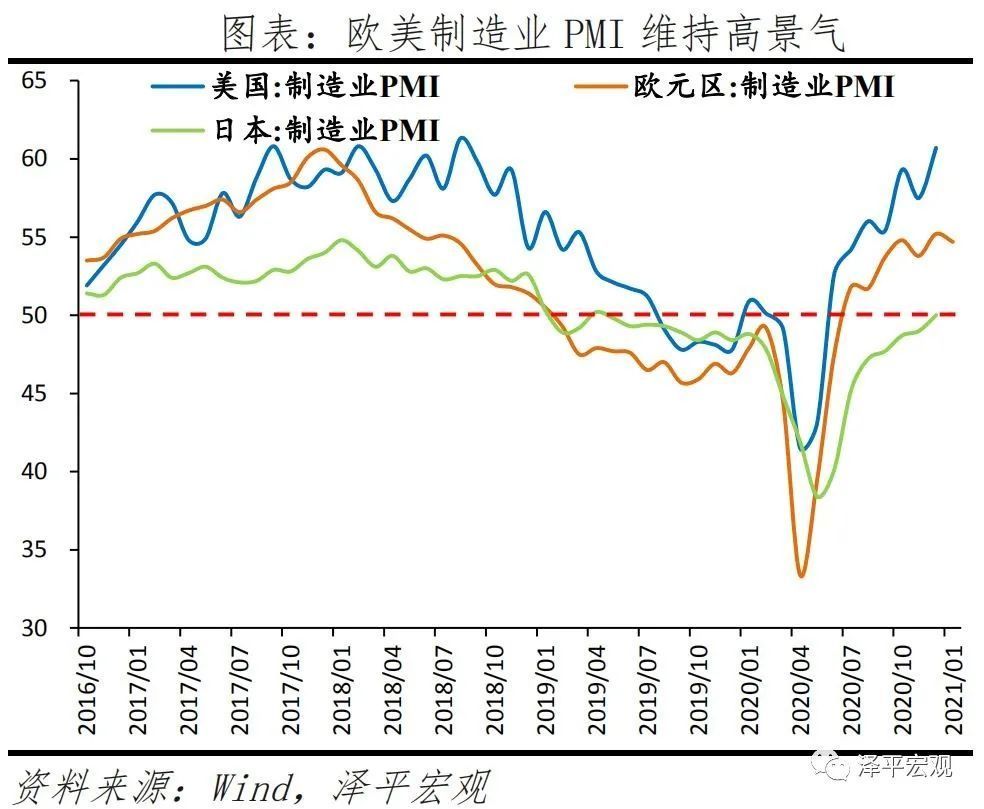

新出口订单指数为50.2%,较上月回落1.1百分点,连续五个月高于荣枯线。外需景气度略有回落,主因圣诞期间外需透支以及全球疫情拖累。欧美制造业持续改善,1月美国Markit制造业PMI为59.1%,较上个月高位上升2.0个百分点;欧元区制造业PMI为54.7%,德国制造业PMI为57.0%。

从行业情况看,农副食品加工、有色金属冶炼及压延加工、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0%,行业增长较快;纺织、化学原料及化学制品等行业两个指数均位于临界点以下,产需有所回落。

三、价格指数高位运行:通胀预期抬头

1月制造业PMI主要原材料购进价格指数和出厂价格指数分别为67.1和57.2,较上月回落0.9和1.7个百分点,但仍处于近几年来较高水平。分行业情况看,农副食品加工、石油加工、煤炭及其他燃料加工、黑色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,价格上涨明显。

大宗商品价格持续攀升,与供需缺口大、全球低利率、全球经济复苏共振等有关。其中,受供暖季煤炭需求增加影响,南华焦煤和南华动力煤价格指数环比分别为6.7%和2.1%;此外,布伦特原油均价环比9.3%,南华工业品指数环比4.3%,南华螺纹钢环比5.6%,LME铜环比2.8%。

出厂价格和原材料价格指数差值继续扩大,1月差值为-9.9个百分点,较上月扩大0.8个百分点。上游企业受益比中下游更明显,整体盈利仍有压力。

四、小型企业恢复:基础不牢固

大、中、小型企业PMI分别为52.1%、51.4%和49.4%,较上月变化-0.6、-1.3和0.6个百分点。近半年,大中企业始终处于景气扩张区间,小型企业恢复基础不牢。1月小型企业新订单和新出口订单指数分别为49.4%和45.4%,较上月变化0.9和-2.9个百分点;经营预期减弱,1月小型企业生产经营预期指数为49.7%,较上月下降2.8个百分点。

小企业恢复状况不稳定,仍需政策纾困。今年以来,助企纾困以及直达实体经济的货币政策工具逐步落地见效,包括贷款延期支持工具以及信贷支持计划等。截至9月底,全国银行业金融机构已累计对189万家市场主体的贷款本金和91万家市场主体的贷款利息实施了延期,共涉及4.7万亿元到期贷款本息。截至2020年12月末,全国普惠型小微企业贷款余额超过15万亿元,同比增速超过30%。

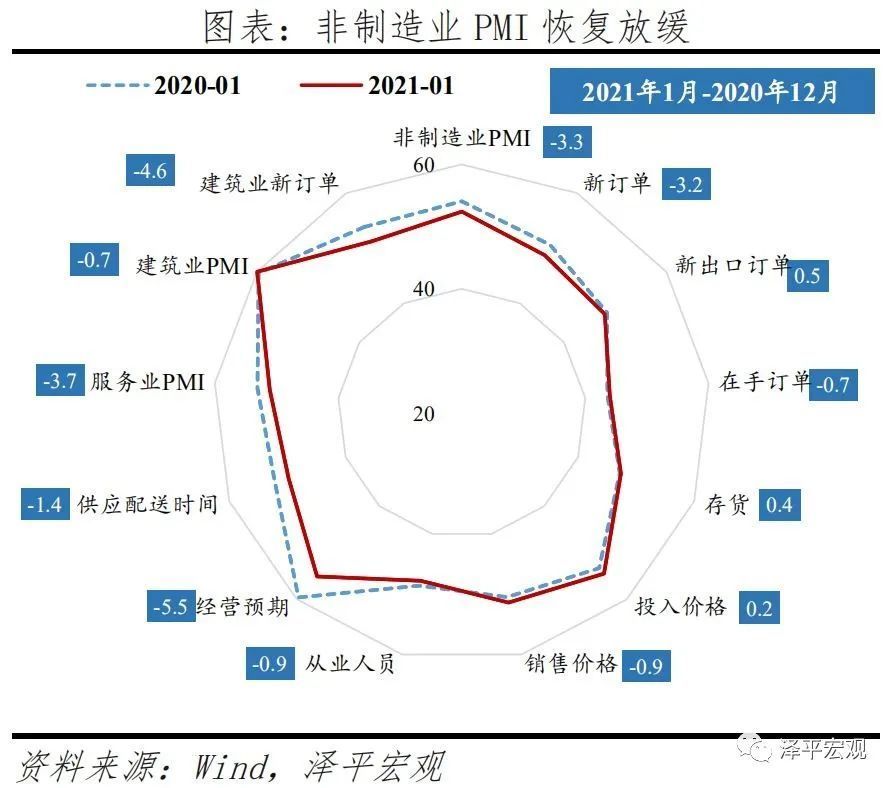

五、建筑业、服务业恢复放缓:房地产和基建将放缓

12月非制造业商务活动指数为52.4%,高位回落3.3个百分点,连续十一个月高于荣枯线。

其中,建筑业商务活动指数为60.0%,较上个月下滑0.7个百分点,但连续十个月处于59%以上,维持高景气。建筑业商务活动指数下滑,跟低温天气、春节临近、房地产调控以及地方财政吃紧有关。需求和业务预期均有所下降,建筑业新订单指数和业务活动预期指数分别为51.2%和53.6%,较上月下滑4.6和9.9个百分点。

服务业商务活动指数为51.1%,较上月下滑3.7个百分点。服务业景气度回落与局部聚集性疫情有关。生产性服务业和生活性服务业商务活动指数分别为56.2%和49.1%,较上月下降2.0和6.3个百分点,生活性服务业下滑明显,重回收缩区间。其中,住宿、餐饮、文化体育娱乐、居民服务等接触式、聚集性消费行业商务活动指数大幅回落至临界点以下。此外,道路运输、航空运输等行业商务活动指数降至临界点以下。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论