文|孙永杰

近日,浪潮信息联合国际咨询机构IDC发布的《2020全球计算力指数评估报告》(以下简称:《报告》)在业内引起了广泛关注。

该报告指出,中国和美国是AI算力支出占总算力支出最高的两个国家,占比均超过10%,中国以14.1%的占比领跑所有样本国家。

对此,诸多媒体以中国AI算力领跑全球、中国已成算力领跑者等为题,认为中国AI水平已经逼近,甚至超越美国。但事实远非如此。

沙中之塔:算力强背后是“硬”支撑实力的缺失?

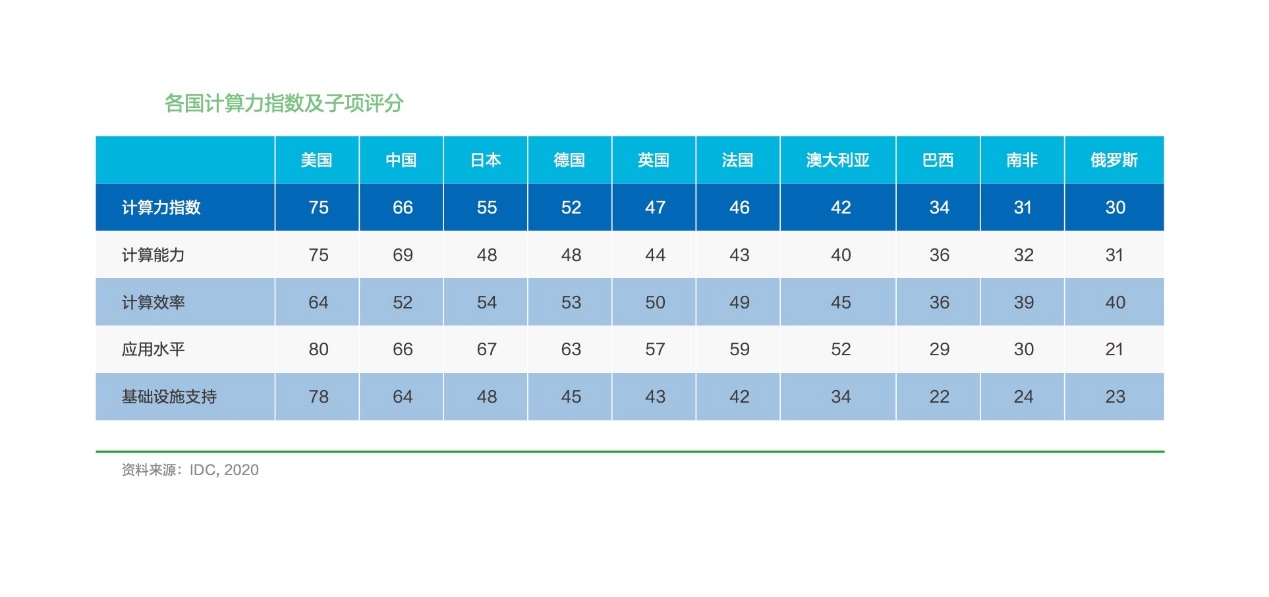

根据报告显示,美国以75分位列国家计算力指数排名第一,中国获得66分位列第二。其中,中国和美国是AI算力支出占总算力支出最高的两个国家,占比均超过10%,中国以14.1%的占比领跑所有样本国家。

曾几何时,在我们的AI发展中,算力已经成为我们业内部分厂商和人士炫耀自身在AI发展中领先的标志。这里咱们以该报告合作方浪潮信息为例,看看所谓这些超强算力到底来自哪里?因为这才是AI算力真正的源泉。

提及浪潮信息,熟悉的业内知道,除了这份报告,此前其也和IDC联合发布过类似的报告。至于企业与第三方合作发布的报告,你懂得……除了客观展现相关产业的某些特点、趋势外,作为合作方或者委托方的企业也需要“秀”一下自己的实力。

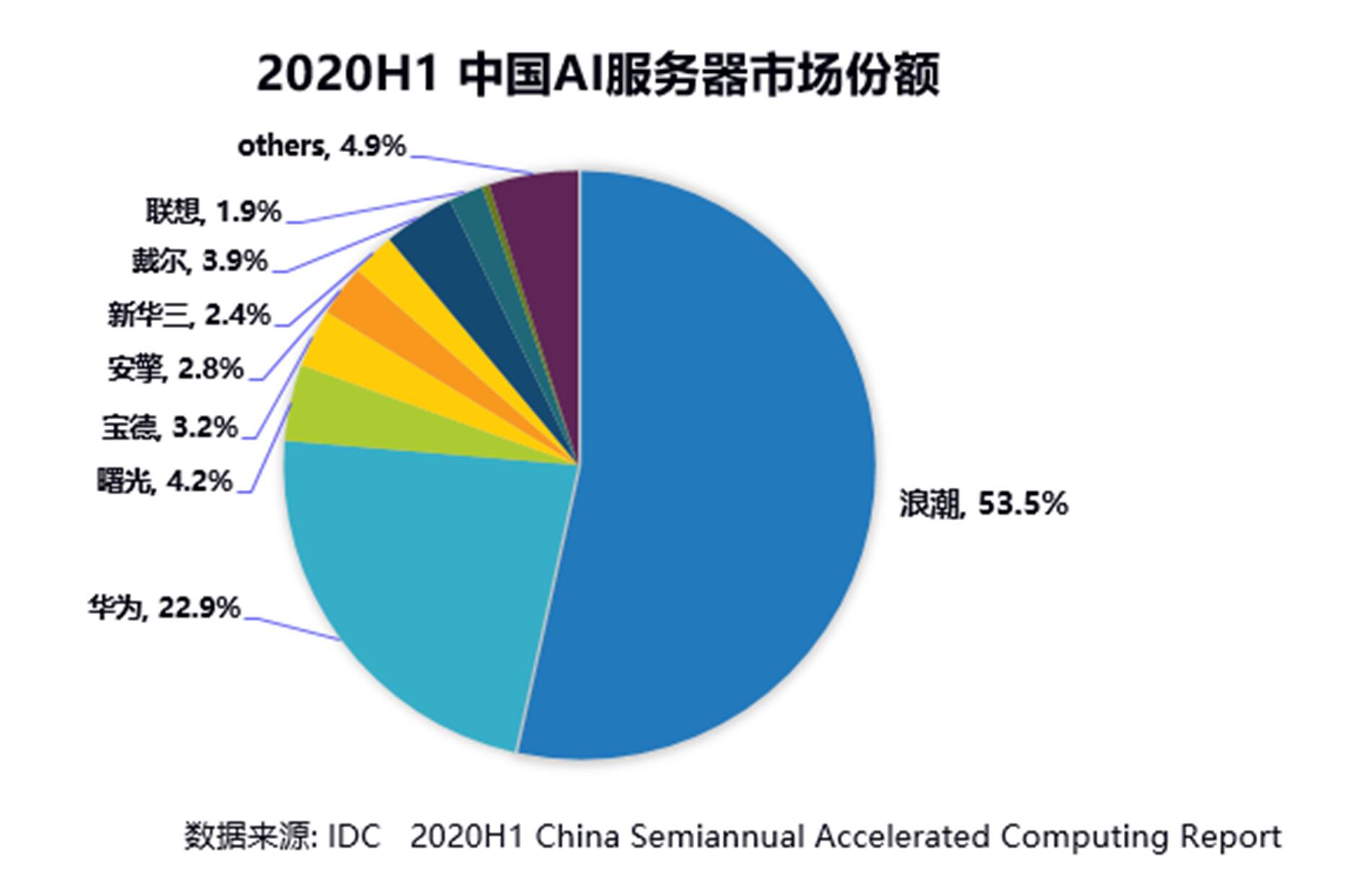

同样以浪潮为例,根据IDC的统计,去年上半年,浪潮在中国AI服务器市场,以53.5%的市场份额位居榜首,华为以22.9%位居第二,至于之后的排名,市场份额均在低个位数(例如排名第三的曙光市场份额仅为4.2%),对于这样的排名,我们只要结合浪潮(包括华为)在不同场合屡屡强调自己在AI算力的优势就很容易理解了。

另外,在给相关媒体此次报告的通稿中,浪潮自然不忘以具体的产品,例如浪潮NF5488A5AI服务器来秀自己在算力方面的产品实力。

但只要我们稍加观察就会发现,该服务器之所以算力强大,核心在于采用了8颗第三代NVLink 全互联的 NVIDIA A100 GPU和2颗支持PCIe4.0的AMD EPYC 7742 处理器。

很简单的事实,人工智能的算力,主要取决于芯片。

众所周知,目前最主流的AI芯片是通用性芯片——图形处理器(GPU)。不过,半定制化芯片——FPGA(现场可编程门数组)芯片正在成长为主流。另外,还有全定制化ASIC架构,专为特定需求定制的专用芯片,也是可以大规模商用的AI芯片。至于其它的类脑芯片、可重构通用AI芯片等,距离大规模商用还有较长距离。

在通用性芯片领域,除了英特尔和AMD的CPU外,美国的英伟达公司(Nvidia)是行业龙头,几乎垄断了人工智能的GPU市场。

在FPGA芯片市场上,主要四个玩家均属美国企业,Xilinx(赛灵思)、英特尔的Altera(阿尔特拉)、Lattice(莱迪思)和Microsemi(美高森美),这四巨头一共占据了98%以上的FPGA市场份额。其中,绝大多数市场被赛灵思和Altera瓜分,赛灵思约占49%,Altera约占39%。此外,这两家的专利数就超过6000件。FPGA四大厂商专利数超过一万件,占FPGA专利总量的六成以上。

至于ASIC芯片领域,由于面向特定用户的需求,虽然在加速效率上具有一定优势,但设计周期长、成本贵、应用范围窄的通病,使ASIC仅适合于批量很大或者对产品成本不计较的场合。

所谓皮之不存,毛将焉附。离开了核心的芯片,我们的算力从何而来?

其实AI芯片只是AI硬件实力的外在因素之一,其背后的制造、研发、设计等实力才是根本。

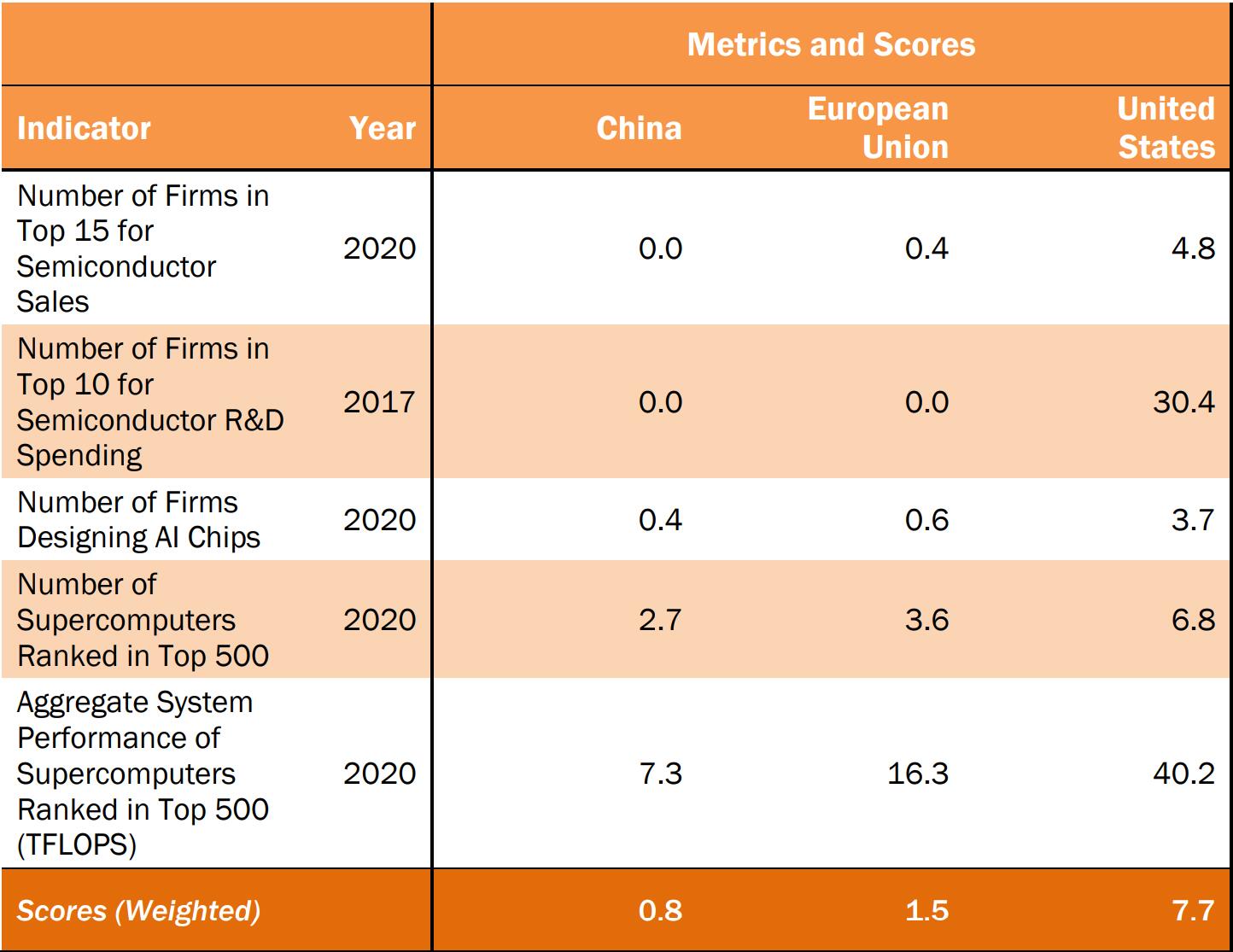

据美国信息技术与创新基金会(Information Technology and Innovation Foundation)最新发布的《Who Is Winning the AI Race: China,the EU, or the United States? — 2021 Update》报告,在与AI芯片相关的AI硬件方面,中国的权重得分仅为0.8分,不仅远远落后于美国的7.7分,与欧盟的1.5分相比,也处在落后的状态。

在这个统计中,我们在全球芯片制造规模TOP15(制造)、全球芯片研发投入TOP10(研发)、AI设计公司(设计)数量等与芯片强弱密切相关的产业链指标中均落后于美国,甚至不及欧盟。

剑走偏锋:效率、应用不高,算力利用率几何?

算力再强,如果不能物尽其用,充分发挥算力的优势,不仅不能体现出我们在AI领域的领先,反而是一种算力,直至整个社会资源的浪费。

同样是浪潮信息联合国际咨询机构IDC发布的《2020全球计算力指数评估报告》,在计算效率和应用水平上,我们不仅和美国存有差距,甚至不及日本日本,与德国相差无几。而这二者在算力上则明显落后于中国。

其实只要我们仔细观察就会发现,在该报告中,中国似乎是惟一一个在计算效率和应用水平这两个指标中均未能自身超越计算能力(算力)的国家,可见我们在效率和应用水平上的差距。

究其原因,浪潮信息副总裁张东在该报告中指出,这个问题本质上是经济发展不均衡造成的算力应用分布不均衡,一方面是区域发展不平衡,另一方面行业发展也不平衡。

有道理,但并非是全部。

众所周知,随着中国大基建的启动,AI成为时髦的关键词。而作为算力最集中体现的数据中心建设在中国更是如火如荼。

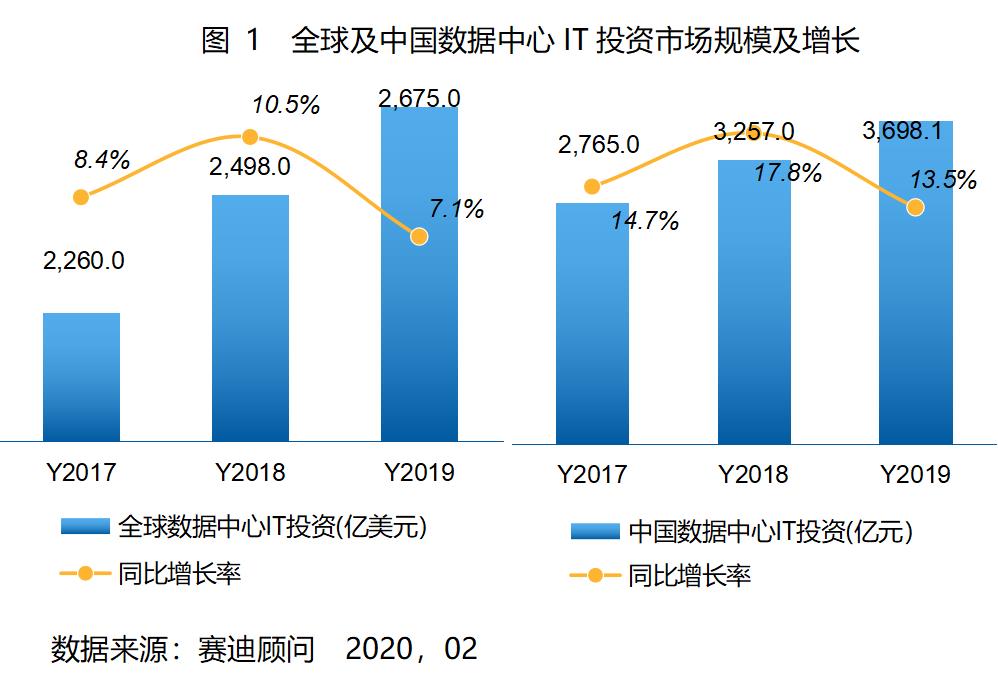

据赛迪顾问调查显示,全球数据中心IT投资呈现快速增长趋势,无论是全球,还是中国,数据中心IT投资规模增长率均高于全球GDP增长率(2.3%)和中国GDP增长率(6.1%)。

伴随投资的增长,是数据中心的增加。

据赛迪顾问数据显示,2019年中国数据中心数量大约为7.4万个,大约占全球数据中心总量的23%;超大型、大型数据中心数量占比达到12.7%;规划在建数据中心320个,超大型、大型数据中心数量占比达到36.1%。

随之而来的是数据中心建设过热和利用率低下的趋势开始显现。

对此,官媒《经济日报》在去年年初刊文指出,业务量不均衡是数据中心利用率低的主要原因。部分地方政府不顾当地经济发展情况和产业发展需求,盲目上马云计算、数据中心项目,且在规划建设中唯“规模论”,一味贪多贪大,动辄就是几十亿元的投资和百万量级的新增服务器。但实际市场需求不足以支撑数据中心的健康运转,设备机房“晒太阳”的情况时有发生。

与我们数据中心建设如火如荼相比,过去十年,美国政府通过美国联邦数据中心整合计划(FDCCI)、联邦政府信息技术采购改革法案(FITARA)、数据中心优化倡议(DCOI)等政策措施,实现数据中心数量减少7000个,减少约50%;部分服务器利用率从5%提升到65%以上。

这里我们并非反对在数据中心建设的投入,毕竟在数据中心,尤其是超大数据中心方面还落后于美国,只是希望不要盲目追去数据中心的数量,而是效率与应用并行,只有这样,才能避免剑走偏锋,发挥出算力的价值。

“软”实力偏软:AI专利、学术论文量质失衡,人才大幅落后

如果说前述更多是在AI领域偏硬方面我们存在的短板,那么在以AI专利、学术论文等为代表的AI领域偏“软“的方面,我们的表现又如何呢?

与我们宣传算力类似,这几年,在AI领域,经常以AI专利申请量和相关学术论文发表量等来彰显我们在AI领域的所谓领先。但事实远非如此。

近日,伦敦经济学院教授许成钢发布了《2020中国人工智能指数报告》。该《报告》显示,中国的学术论文发表总量仅次于美国。其中期刊发表论文总量和引用总数都在近期超过美国,会议论文发表总量次于美国,但会议论文被引用量及高引用论文数都存在明显差距。

无独有偶,在沙利文《中美人工智能产业及厂商评估》报告中,也得出了类似的结论。

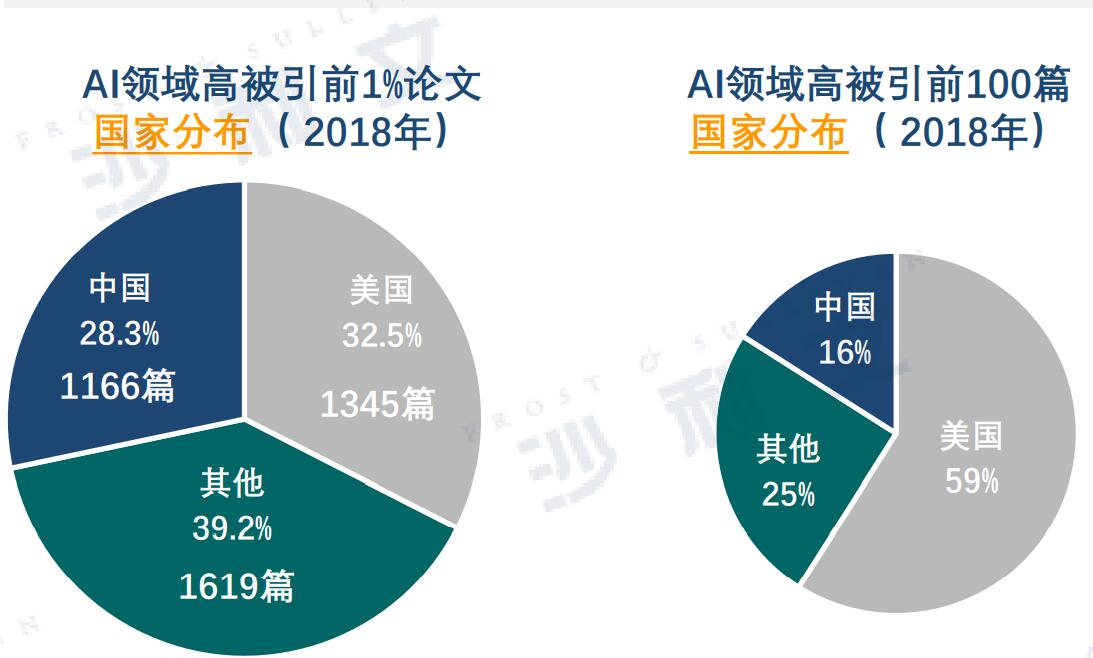

该报告中,AI领域高被引前1%论文的国家分布中,美国以32.5%位列第一,中国以28.3%位列第二;在AI领域高被引前100篇论文的国家分布中,美国以59%位列第一,中国占比仅为16%,差距较大。

专利方面,与学术论文类似,也呈现出量质失衡的状态。从数量看,其实早在2017年,中国申请的AI专利数量就已经超越了美国。

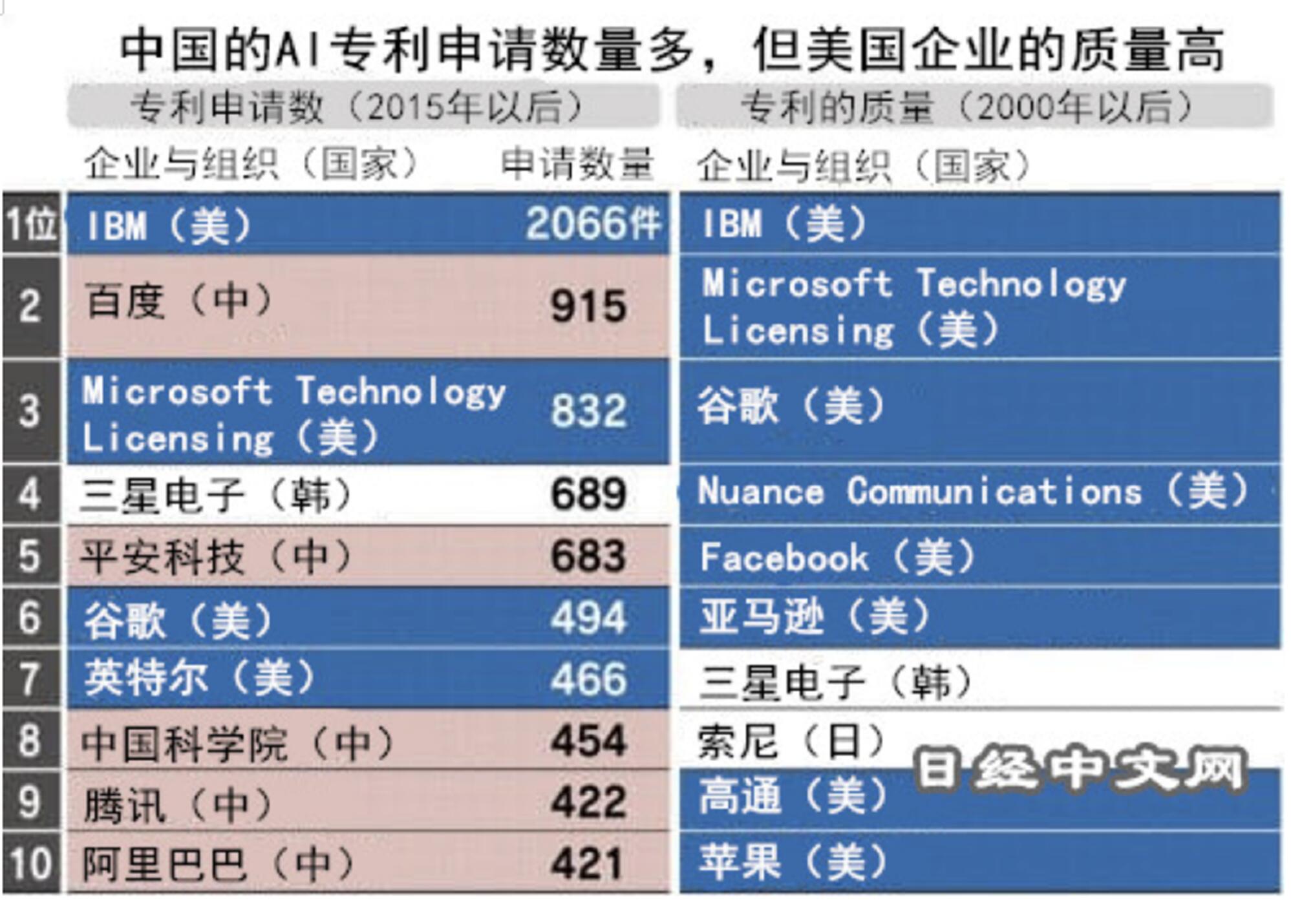

但在2020年年初,日经中文网和运营知识产权数据库的日本Astamuse对AI相关专利进行分析后认为,数量只是衡量AI能力的标准之一,更重要的则是专利的质量。分析数据的排行榜,美国企业在前10中占有8席。

IBM位居榜首,微软紧随其后,接着是GAFA(即谷歌、苹果、Facebook、亚马逊)。美国以外的企业只有2家,分别是第7位的韩国三星电子和第8位的日本索尼,中国企业没能进入前10。

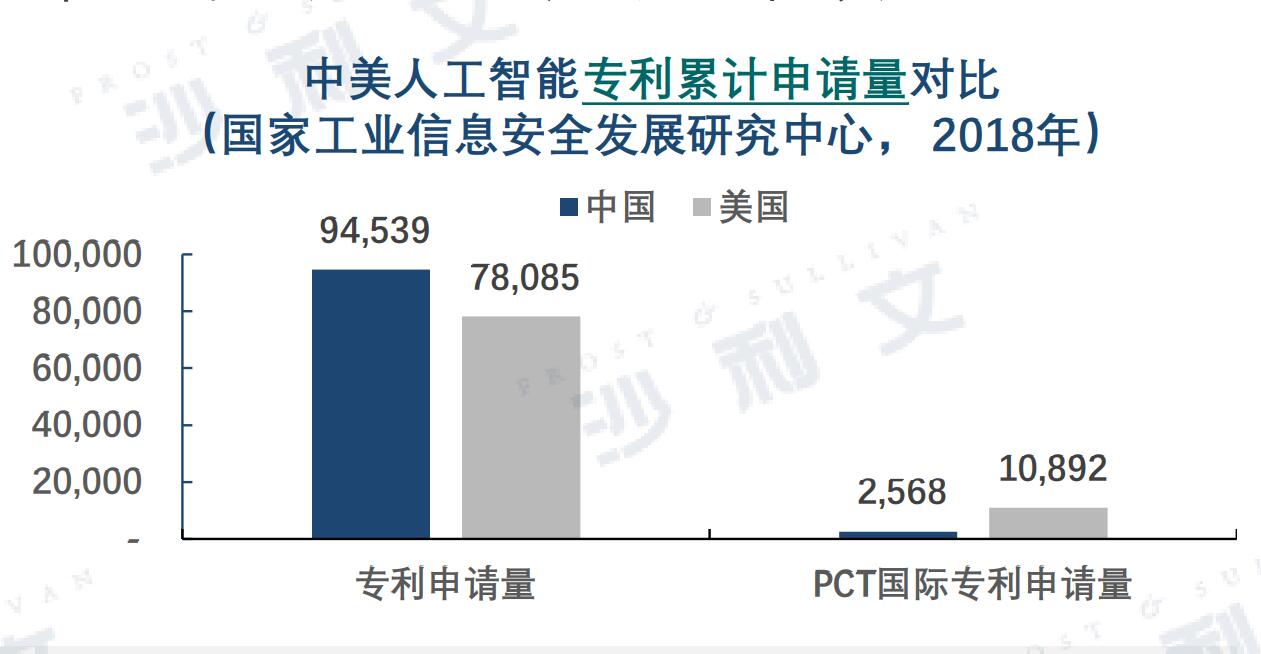

而来自沙利文的报告则认为,虽然中国AI国内专利申请数量位居全球第一,但中国国际专利数量与美国差距较大。例如在PCT国际专利申请上,美国以超过一万项PCT国际专利申请位列世界第一位,占世界所有人工智能PCT国际专利申请的41%,而中国位列第三位,仅占10%,说明中国人工智能专利国际化水平较美国有待提高。

提及AI领域的软实力,自然离不开人才,而且从某种程度,人才对于现在和未来,一个国家能否在AI领域持续发展至关重要。这方面我们又实力几何?

据清华华—中国工程院知识智能联合研究中心和清华大学人工智能研究院去年年初共同发布的“2020 年人工智能全球2000位最具影响力学者榜单”(以下简称“AI 2000”)显示,美国拥有的AI 2000学者达1128人,占比 61.4%,尽管中国仅次于美国位列第二,但两者差距相当之大,中国只有171人,占比9.3%。

与此同时,美国的企业和高校也体现出数量多、实力强的特点。统计各领域高引学者数 TOP10 的研究机构,位居首位的是谷歌,共165人入选榜单,也是惟一一家学者数过百的机构。从国家分布来看,只有清华大学为中国入选机构,其余均为美国研究机构,且美国机构学者总体人数遥遥领先。

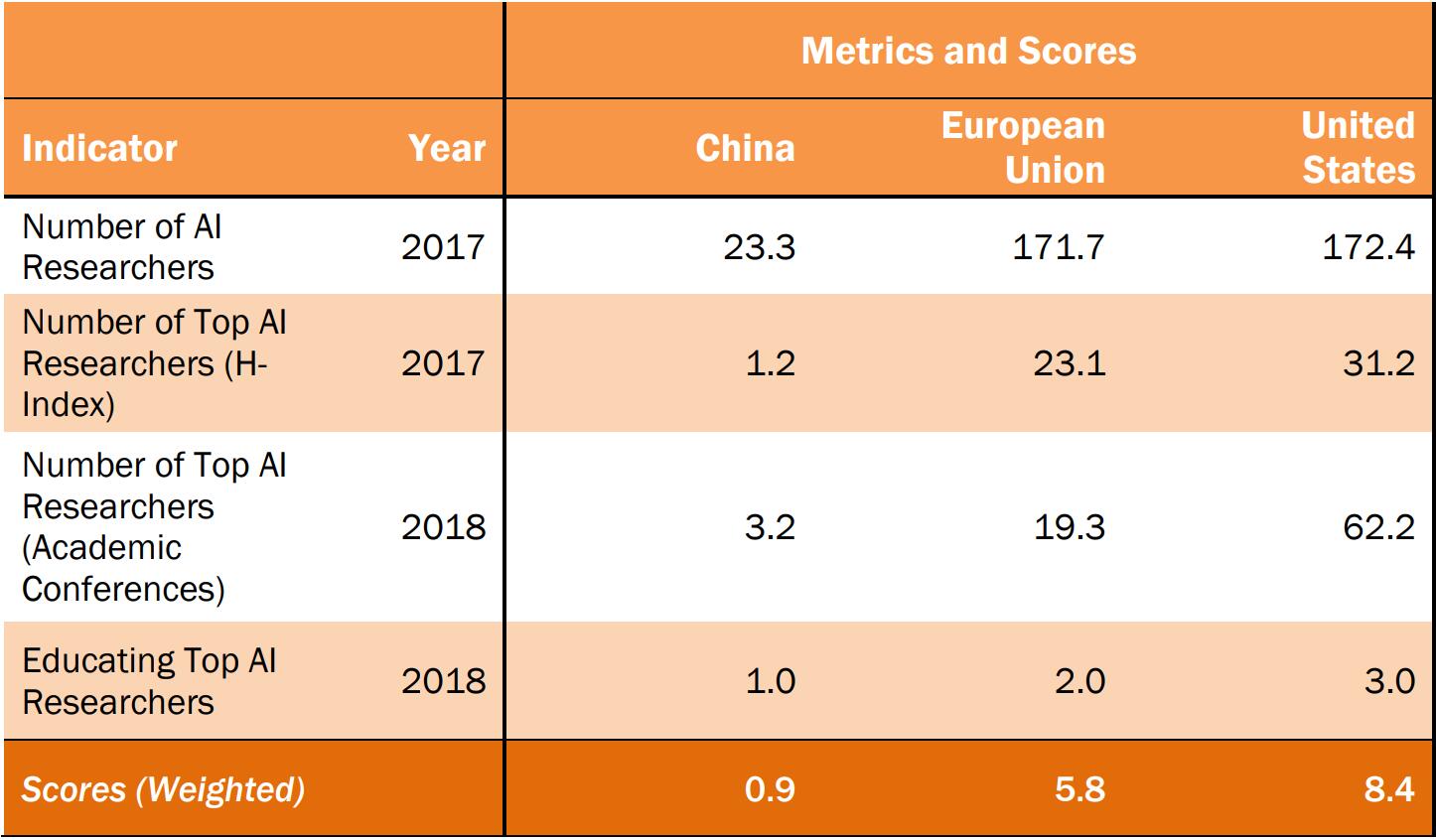

类似的结论在我们前述的《Who Is Winning the AI Race: China,the EU, or the United States? — 2021 Update》报告中也得到了佐证。例如在包含有AI研发人员、顶级AI研发人员等在内的AI人才指标权重中,中国仅拿到了0.9分,远低于美国的8.4分和欧盟的5.8分。

所谓由表及里。当我们从浪潮信息联合国际咨询机构IDC发布的《2020全球计算力指数评估报告》延展开来,发现我们在AI领域所谓的优势(例如算力、专利、学术论文等,经常被业内、相关企业和媒体拿出来秀一番)背后,其实更像是塔中之沙,既不牢固,甚至在某些时候反而是我们最大的短板。

所以中国AI产业在复杂的市场竞争环境中,更易不断夯实基础,低调前行,惟有这样,才能在某一天实现真正自主、可控的领先。

评论