文|锦缎研究院 一介庶民

进入21世纪第一个十年以来,随着来自硅谷和车库的青年们从旧势力挑战者的角色,借助科技手段和商业规律,以人类商业文明中前所未有的速度成长各行各业的新霸主,监管者和社会大众的浪漫主义色彩中逐渐渗入担忧与困扰:是否屠龙的少年已变为数字时代的利维坦?欧盟最早开始采取行动,先现后对互联网巨头们实施多项反垄断调查。

如果说由于这些巨头悉数来自美国,所以美国政府更愿意用贸易保护的标语来批评欧洲的话,2016年美国大选之后,围绕社交媒体操纵选举的指责,才让美国两党首次真正重视这个“灯下黑”现象。

2019年,美国国会反垄断委员会启动对互联网巨头长期涉嫌滥用市场支配地位进行垄断、抑制竞争、侵害用户隐私、破坏新闻出版多元化等问题展开调查,并为此召开7轮听证会,终于在2020年10月初正式发布长达450页的调查报告《InvestigationofCompetitionInDigitalMarkets》(《数字市场竞争的调查》)。

报告开宗明义,指出此次调查由两党共同发起,非某一党派之政治诉求。报告中中详细阐释了亚马逊(NASDAQ:AMZN)、谷歌(NASDAQ:GOOG)、脸书(Facebook,NASDAQ:FB)和苹果(NASDAQ:AAPL)的垄断行为(后文简称为GAFA)。

报告论点直指各家公司的垄断机制,多重举证,论据详实,相关证据来自委员会专家、律师、学者、GAFA前雇员、GAFA按国会要求所递交的内部文件和通讯记录、GAFA的CEO们于国会听证会证词、竞争对手、风险投资人、平台商家、上下游供应商和消费者等几乎市场各方声音。

这份报告的出台,标志着国会对于互联网巨头反垄断的铡刀已经举起。2020年10月20日,美国司法部正式提起对Google公司的反垄断起诉。如果通读此份报告,不仅不会惊讶于执法部门的行动迅速,而且会发现这可能仅仅是个开始,对于四巨头的诉讼很可能旷日持久。

而我突然想对此份报告重点内容进行翻译是何缘起?

首先,在本文件公开后的一周内,国内外媒体(尤其财经、科技类主流媒体及各类自媒体)均进行了广泛报道,但广泛之余缺乏深入,目前尚无一份令我读来满意的深度分析报道,大多是对做简要翻译后的新闻通稿进行相互引用。

后续新浪财经等媒体发表了专题评论文章,但读罢仍觉大家对此份调查报告的重要性理解不足——当然我也理解,每个人写作的目的各异。

在阅读此调查报告后,我深感不论作为投资者,或互联网从业者、管理者、监管政策制定者,甚至准备写毕业论文的研究生,都能从报告中大有收获。本报告调查之详实,论证之严谨,对各家巨头商业模式理解之通透,令我大开眼界。

国会对于互联网巨头市场支配地位的调查分析过程,恰恰也对是它们的商业模式、核心竞争壁垒,网络效应价值的分析过程,以至于委员会也曾多次在文中颇为不悦地承认某巨头的某业务模式或某次收购为其带来了强大的“护城河”。

可以说这份调查报告不失为一份从商业竞争层面(非财务或公司管理层面)对于互联网巨型平台企业的极佳投资分析,内容质量远在绝大多数国内券商研究报告(随时不忘黑券商研报,但是这次真的不带感情色彩,毕竟哪家券商也没能力请GAFA的CEO们逐一接受访谈,而且这访谈不是路演,而是司法听证)。

有些行业有规模效应,有些行业有网络效应,且不同行业的相关效应强弱差异巨大。比如炼化行业具有明显的规模效应,无网络效应;创新药行业则没有规模效应,也没有网络效应;微信支付宝则具有强大网络效应和规模效应,但二者网络效应强弱亦不在统一水平。

又或者,如果说金融机构可以大到不能倒,那么具备强大网络效应的互联网企业则更像是“大到不能停”,自身规模越大,生态构建越充分,膨胀越迅速。

以上原因构成了我翻译本报告的初衷。但是如果只是逐字翻译,机翻一遍后花些功夫检查修改即可,意义不是很大,不愿读450页英文报告的人,大概也不会认真读等量的中文报告。

另一方面,基于我个人的兴趣点以及有限的个人时间,我会着重介绍翻译产业结构、各家公司商业模式及核心竞争力、重要商业节点等,而对于各类举证和相关方证词,我会挑选个人认为较为有商业启发性或有趣味的例子进行介绍,不会全部翻译。

此外,由于才疏学浅,为避免误导他人,对于法律条款等方面的介绍或在重要地方以原文呈现,或仅做总结性描述。

最后要说明的是,虽说是翻译,但更多是处于自发兴趣,目的是为了自己更好地理解互联网巨头的商业模式演进、洞察网络效应的构建历程和强弱差异,因此:

1、此次翻译将毫无疑问是节选和意译的,并可能存在诸多疏漏;

2、在一些段落后将有我本人的思考体会,此类文字将以标注。

3、考虑到保证基本的阅读体验,故将分批呈现。为保证顺序准确,将完整列示各章目录,方便对应查找。

01INTRODUCTION(导言)

A. Chair’s Foreword(主席前言)

2019年6月,国会司法委员会在反托拉斯法、商法和行政法小组委员会(subcommittee)的领导下,对线上竞争状况(the state of competition online)展开了两党调查。小组委员会自上而下地进行了市场审查,研究了亚马逊、苹果、Facebook和谷歌的统治地位,及其如何通过各自的商业行为来影响我们的经济和民主制度。

此外,小组委员会对现有的反托拉斯法,竞争政策及当前的执法行为进行了审查,以评估其是否足以解决数字市场(digital market)中的市场支配地位和反竞争行为。

在调查中,我们从这几家企业及第三方收集了广泛的证据,总计近130万份文档。我们举行了7次听证会来审查线上市场力量的影响——包括对自由和多样化的新闻出版、创新和隐私的影响。最后的听证会是针对调查期间所发现问题提出潜在解决方案,并提出本报告的建议。

在展开调查的一年后,我们收到了被调查公司的首席执行官Jeff Bezos,Tim Cook,Mark Zuckerberg和Sundar Pichai的证词。在将近六个小时的时间里,我们一直在寻求答案,包括关于他们的反竞争行为,利用、巩固和扩展其在数字市场上的支配地位的证据。他们的回答通常避重就轻,并提出新的问题用以质疑相关调查是否符合公众监督范畴。

尽管这四家公司的业务模式各有不同,但通过对他们的商业行为进行研究,我们发现了几个普遍存在的问题。

首先,每个平台现在都充当着一类关键分发渠道的看门者角色。通过控制市场准入,这些巨头可以自行挑选整个经济中的赢家和输家。他们不仅拥有巨大权力,而且滥用权力,包括收取高昂费用,对合同条款施加压力以及从依赖该平台的个人和企业提取有价值的数据等。

其次,每个平台都利用其看门人位置来维持各自的市场力量(market power)。通过控制数字时代的基础设施,它们可以对其他企业进行监视以确定潜在的竞争对手,并最终通过收购、抄袭复制或直接搞垮竞争对手等方式消除竞争威胁。

最后,这些公司滥用其作为中介(intermediary)的角色,以进一步巩固和扩大其市场支配地位。不管是通过自我优先(self-preference),掠夺性定价还是排他性行为,处于支配地位的平台都在利用自己的力量来变得更具统治力。

简而言之,曾经风靡一时,用于挑战现状的创业者已经成为了如上个时代的石油大亨和铁路大亨一般的垄断者。尽管这些公司为社会发展带来显著价值,但是FAGA的统治力也让社会付出了相应的代价。

这些企业通常会在运营市场的同时下场参与竞争,而这种局面也能让它们在给其他市场参与者制定一套规则的同时,自身却执行另一套规则,或者以自己的标准来监管除它们之外的其他市场参与者。

这些巨大而持久的市场力量产生的影响代价高昂。小组委员会的一系列听证会提供了重要证据,它们表明了这些巨头以削弱企业家精神,降低美国人的线上隐私权,破坏自由和多样化的媒体活力等方式来实现自身的统治地位。结果是带来更少的创新,消费者更少的选择权以及对民主制度的削弱。

将近一个世纪之前,最高法院大法官路易斯·布兰代斯(Louis Brandeis)曾写道:“我们必须做出选择。我们可以拥有民主,或者我们的财富可能集中在少数人的手中,但二者不可兼得。(We must make our choice. We may have democracy, or we may have wealth concentrated in the hands of a few, but we cannot have both.)”这些话在今天听来,反而更具紧迫性。

尽管我们并不期望所有成员都同意本报告中的每项发现和建议,但我们坚信,在调查过程中产生的全部证据表明迫切需要采取立法行动,推行改革。这些公司拥有太多权力,必须限制这种权力并使其接受适当的监督。我们的经济正在受到威胁。

作为经济自由的宪章,反托拉斯法是开放和公平市场的支柱。在过去的一个世纪中,面对强大的垄断者(无论是铁路大亨,石油大亨还是贝尔电话公司和微软),国会都采取了行动以确保没有一家占支配地位的公司可以掌控我们的经济或民主。

今天,我们面临着类似的挑战。国会(而非法院,机构或私人公司)制定了反托拉斯法,而国会必须引领当今和未来经济现代化的道路。我们必须更新法律,以确保我们的经济在数字时代保持活力和开放。

……(一些对反托拉斯法执行方式改进陈述,略。)

小组委员会根据大量事实生成这份报告,其中包括1,287,997份文档和通讯记录;38位证人的证词;跨越1,800多页的听证记录;来自各个政治领域的60位反托拉斯专家提交了38篇论文;以及对240多个市场参与者、被调查平台的前员工以及其他个人的采访,总计耗时数千小时。

小组委员会还与行业和政府证人举行了听证会和圆桌会议,与各领域专家进行了磋商,并对行业参与者和监管机构提供的大量证据进行了认真的——有时是艰苦的——审查工作。(阅读和翻译这段文字时,不禁感叹资料收集之广泛,想象调查之艰辛,令人肃然起敬。)

……(相关法律条款和声明,略。)

B. Executive Summary(摘要)

1. Subcommittee’s Investigation(小组委员会的调查)

2019年6月3日,众议院司法委员会宣布对数字市场竞争发起两党调查。此次调查的目的是(1)记录数字市场中的竞争问题; (2)检查具有市场支配地位的企业是否从事反竞争行为;(3)评估现有的反托拉斯法,竞争政策和当前的执法水平是否足以解决这些问题。

……(说明性陈述,略。)

2. Findings(调查结果)

a. Overview(概述)

开放的互联网为美国人和美国经济带来了巨大的好处。在过去的几十年中,它创造了大量的经济机会,资本投资和教育途径。COVID-19疫情更凸显了对于工人、家庭和企业而言可负担的、有竞争力及广泛可行的互联网访问的重要性。

小组委员会调查的在线平台企业GAFA作为日常交流通讯、信息传播以及提供商品和服务的基础设施,在社会和经济中发挥着重要作用。截至2020年9月,这些平台的总市值超过5万亿美元,占标准普尔100指数总市值的三分之一以上。随着我们继续将日常工作、商贸往来和交流沟通转移到线上,这些企业将越来越深层次地交织在我们的经济和生活中。

在上一个十年中,数字经济已经高度集中并且易于形成垄断。小组委员会调查的几个市场,例如社交网络,在线搜索和在线广告,均仅由一两个公司主导。GAFA掌握了对关键分发渠道的控制权,成为看门人。在未来十年内,这些公司可能会占到全球经济总产值的30%。

在与小组委员会工作人员的访谈中,许多企业描述了占市场主导地位的平台如何利用其看门人角色来设置条件并寻求让其他竞争者让步,而这在完全竞争的市场中不可能存在。与小组委员会工作人员交谈的市场参与者们表示,他们依赖这些平台来触达用户和市场需求,并需要为此做出让步。虽然这会对经济造成重大损害,但是由于缺乏选择权,这种伤害反而成为了“经商成本”。

这种强大而持久的市场力量是由于多种因素造成的,其中包括这些平台公司进行的大量收购。在过去十年中,GAFA合计收购了数百家公司。在某些情况下,占主导地位的公司显然会通过收购新生的或潜在的竞争对手来消除竞争威胁,或维持并扩大自身主导地位。

而在其他情况下,占主导地位的公司先收购较小的公司,随后关闭它们或完全停止提供相关产品——这种交易被成为“杀手级收购”(killer acquisition)。

在绝大多数情况下,反托拉斯机构并未根据《克莱顿法案》核查相关收购行为是否会大幅减少竞争或倾向于垄断。例如,在Facebook的近100项收购中,联邦贸易委员会仅对Facebook于2012年收购Instagram的交易进行了审查。

在调查过程中,委员会发现了Facebook垄断的证据。Facebook强大的网络效应使市场趋向于垄断,例如Facebook在其自身产品体系(Facebook,Instagram,WhatsApp和Messenger)内部的竞争比与市场上其他竞争对手之间更加激烈。

2020年9月24日,《消费者报告》发布了一项题为“感知平台:消费者对线上平台企业竞争和公平性的态度”的调查。调查结果包括:

85%的美国人对平台存储的数据量感到关注,81%的受访者担心平台正在收集和保存这些数据以建立更全面的消费者资料。

58%的人对于使用在线平台购物或搜索时得到的搜索结果的客观性、公正性并不报以信心。

79%的人表示,大型科技企业的并购行为不公平地损害了市场竞争和消费者的选择权。

60%的用户支持政府对平台施加更多监管,希望制定不同平台间数据互通功能,以使用户在不丢失重要数据或连接的情况下更轻松地从一个平台切换到另一个平台。

(读到这里是否有同感?如果有——我相信多多少少会有——则很好地证明了经济规律的普适性。)

b. Facebook

Facebook已经垄断社交网络市场。该公司CEO Mark Zuckerberg与高管的内部沟通表明,Facebook通过收购对其有竞争威胁的企业以维持和扩大其市场主导地位。

例如,该公司的一位高管将其收购战略描述为“巩固” Facebook地位的“土地争夺” ,而Zuckerberg则表示,Facebook“很可能随时购买任何有竞争力的初创公司”,并认为Instagram对Facebook构成了威胁。

Facebook的垄断地位已牢固树立,不太可能受到现有及新进入者的挑战。在2012年,其CFO的内部演示文稿中将公司的网络效应描述为“飞轮”。该文稿还表示,Facebook的网络效应“与日俱增”。

Facebook发布的最新文件显示它已将社交网络市场推向了垄断地位,其认为当前自家产品序列间的竞争比来自任何其他公司的竞争更为重要。这些文件包括Facebook高级数据科学家兼经济学家Thomas Cunningham于2018年10月发布的备忘录。Cunningham备忘录指导了Facebook的增长战略,特别是关于Instagram的发展。

他解释到:

“问题是我们如何定位Facebook和Instagram,使其不互相竞争。令人担忧的是,Instagram将会达到一个临界点… 当时Instagram和Facebook之间发生了残酷的内斗,局面非常紧张。早在Kevin Systrom还在公司的时候,他希望Instagram能够自然发展。但Zuckerberg明确表示“请勿与我们竞争”…这是内部垄断。如果您拥有两个社交媒体应用,则不应允许它们互相支持。”

Facebook还通过一系列反竞争行为来维持垄断地位。该公司利用其数据优势创建了卓越的市场情报用以识别新生的竞争威胁,然后再收购、复制或杀死这些公司。一旦成为市场主导者,Facebook会根据是否将其他公司视为竞争威胁来有选择性地实施其平台政策,这样便可以在削弱其他公司的同时有利于自身的产品和服务发展。

而在缺乏竞争的环境中,Facebook平台的质量逐渐恶化,导致更差的用户隐私保护行为,且平台上的错误信息急剧增加。

c. Google(谷歌)

Google在通用在线搜索(general online search)和搜索广告市场上处于垄断地位。Google的市场支配地位源自于其高进入壁垒,这其中包括点击和查询数据(click-and-query data)以及Google在全球大多数设备和浏览器上广泛取得的默认安装地位。

众多实体——包括大型上市公司、小型企业和企业家——都依靠Google获得流量,没有其他搜索引擎可以代替Google。

Google通过一系列反竞争策略保持了对通用搜索的垄断地位。其中包括一项旨在破坏垂直搜索(vertical search)服务提供商的激进运动,因为Google认为这对其是重大威胁。

文件显示,Google利用其搜索垄断地位,通过来挪用第三方的内容、施加搜索惩罚以对第三方垂直搜索服务提供商的排序进行降级,与此同时提升自家垂直搜索服务的显示次序——尽管这些服务的质量远不如第三方产品。

自从垄断了通用搜索功能以来,Google不断在其搜索结果页中添加广告和Google自己的内容,并对付费广告和自然搜索结果之间的区别进行模糊处理。这些策略的结果是Google获得了互联网上更多流量,而客户则必须向Google持续增加广告费用。许多市场参与者将Google当作看门人,即使其搜索页面与用户真实需求相关性较低,用户也会被Google勒索访问。

Google保持对通用搜索垄断地位的第二种方式是借用一系列合同条款来反竞争。在2005年完成对Android操作系统的收购后,Google使用了合同限制和专有条款,将其在搜索领域的垄断地位从台式机扩展到了移动端。

文件显示,Google要求智能手机制造商预先安装Google旗下的应用程序,并赋予其默认使用状态,从而阻碍了在线搜索和其他领域的市场竞争。随着搜索活动现在从移动端向语音识别迁移,第三方采访表明Google再次寻求通过类似的做法来保持其对语音搜索入口的垄断地位。

自从占领在线搜索市场以来,Google的业务线已扩展到多种领域。如今,Google在整个数字经济中已无处不在,成为线上产品和服务的核心基础设施。Google现在拥有世界上最受欢迎的浏览器Chrome,它是通向互联网世界的重要入口。Chrome曾被Google用于保护和向自身其他条线的产品导流。

Google现在通过Google Maps占领了80%的导航地图服务市场。Google正是通过反竞争性收购来实现对这一市场的控制权,并正在利用地图服务来提高其在搜索和广告领域的市场地位。Google如今还拥有另一个核心平台Google Cloud,并正在为其投入重金进行大量收购行为,力图将自身打造为物联网技术的主导者。

Google公司内部通讯记录还显示其利用信息不对称优势来密切跟踪全市场实时数据。鉴于Google当前的规模体量,它可以获得近乎完美的市场情报。在某些情况下,Google暗中设置应用程序——例如Android Lockbox之类的项目——来更紧密地追踪其潜在和实际竞争对手。

Google的每项服务都为其提供了大量用户数据,从而增强其在整个市场中的主导地位,并通过网络广告获得更多利润。Google通过打通旗下各类产品和服务,逐渐成长为盘根错节的垄断生态系统。

d. Amazon(亚马逊)

Amazon在美国在线零售市场中长期占据市场支配地位。尽管经常有人Amazon已控制美国40%的在线零售市场份额,但这一数据很可能被低估了。我们估计其真实市场份额不低于50%。

依靠其市场支配地位,Amazon在与第三方卖家打交道时的话语权持续增强。

Amazon的垄断地位体现在,许多中小型企业发现如果不使用Amazon,那它们将无法找到可行的替代方案可以触达线上消费者。Amazon在全球拥有230万活跃第三方卖家,近期一项调查估计其中约37%的卖家(约850,000个卖家)依靠亚马逊作为唯一的收入来源。

Amazon通过收购包括Diapers.com和Zappos在内的直接竞争对手来帮助其实现目前的市场主导地位。此外,Amazon通过收购与其主业相关的其他市场上的企业来扩充其用户数据库,进一步提升自身的竞争优势。Amazon对诸多业务条线的强大控制力和触达能力使其能通过遏制自由和公平竞争的方式实现自我优先的目标,损害竞争对手利益。

Amazon在对待第三方卖家时采取了广泛的反竞争行为。在公开场合,Amazon将第三方卖家描述为“合作伙伴”。但是内部文件却显示,该公司秘密地将其称为“内部竞争对手”(internal competitors)。Amazon同时拥有自营和第三方平台的双重角色,这从根本上存在利益冲突。

这种冲突会诱使Amazon利用其对第三方卖家数据和信息的访问,以及其他反竞争行为来击败对手。

(联想到国内电商圈令人深恶痛绝的“二选一”策略。京东、拼多多、格兰仕也曾先后向反垄断部门起诉阿里。另一方面,京东与亚马逊主营业务模式的对比,以前是,未来也仍是极有意思的题目。)

语音助手生态系统是一个新兴市场,且非常倾向于锁定客户和具有自我优先的特征。Amazon通过收购竞争性或互补性技术,叠加折扣价出售策略,迅速铺开其语音助手Alexa生态系统。Amazon在这个市场上的早期领导地位使其能够收集高度敏感的消费者数据,并将其用于促进旗下电商和Prime Video等条线的业务发展。

最后,亚马逊网络服务(AWS)为许多与Amazon竞争的企业提供了关键的云基础设施服务。这也造成了潜在的利益冲突。在这种情况下,云客户被迫考虑持续使用竞争对手Amazon提供的服务,而不是为其业务选择最佳技术。

e. Apple(苹果)

Apple在移动操作系统市场上长期占据支配地位。这种支配地位体现在Apple电子设备均安装iOS操作系统,Apple可以通过iOS系统控制应用软件的分发。这导致其在iOS移动应用商店市场拥有垄断地位,控制了全美超1亿部iPhone和iPad用户的访问入口。

App Store成立于2008年,随后彻底改变了移动设备上的软件发行方式,减少了应用程序开发人员的进入门槛,并为消费者带来了更多选择。尽管如此,Apple还是利用其对iOS和App Store的控制来设置竞争壁垒,歧视和排斥竞争对手,并优先服务于自家产品。

Apple还通过盗用竞争性敏感信息来操纵利用应用开发者,并通过App Store向应用程序开发者收取超越自由竞争市场应有水准的高昂费用。由于存在网络效应、高准入门槛和移动操作系统市场的高转换成本,Apple得以保持其市场主导地位。

Apple主要是一家硬件公司,其大部分收入来自电子设备及配件的销售。但随着诸如iPhone之类的产品市场的成熟,Apple已经变得越来越依赖于其应用和服务的销售,以及在App Store中收取佣金和费用。

Apple的垄断地位导致了对竞争对手和市场竞争本身的伤害,降低了应用程序开发人员的水准和创新能力,提高了价格,并减少了消费者的选择空间。

f. EffectsofMarketPower(市场力量的影响)

小组委员会还研究了数字市场中的市场力量对新闻出版,创新,隐私和数据等其他相关事项的影响。

在此过程中,小组委员会收到的证词和文档表明某些在线平台的主导地位减少了可信新闻源。在几份文档中,新闻出版商对具有市场主导地位的互联网平台和新闻组织之间“不断加剧的权力不对称性”所带来的影响表示关切。

其他出版商表示,他们“越来越仰赖”这些互联网平台,尤其是Google和Facebook。Google和Facebook对新闻的分发和盈利模式产生了巨大的影响,损害了高质量新闻源,COVID-19疫情进一步凸显了社会的这种担忧。

在线市场力量的崛起也严重削弱了美国经济中的创新和企业家精神。例如,一些风险投资人向委员会报告说,存在一个对于创新的“杀戮地带”(kill zone),可以将占市场主导地位的平台企业与竞争压力隔离开来,因为投资者不认为创业企业进入巨头盘踞的领域能带来投资价值。其他投资者则表示,他们避免为和巨头产生直接或间接竞争的创业者提供资金。

此外,由于美国缺乏足够的隐私保护措施,持续收集和滥用消费者数据已经成为衡量市场支配地位强弱的一项指标。互联网平台很少向消费者直接收费——产品看似“免费”,但可通过人们的数据实现变现。

在没有真正的竞争威胁的情况下,支配地位的公司提供的隐私保护少于它们在充分竞争市场所需提供的,且隐私保护的质量持续下降。这造成的结果是消费者被迫要么使用隐私保护措施差的服务,要么完全放弃该服务。

最后,这种市场支配力量可能会破坏政治和经济自由。小组委员会发现,在需要依赖互联网平台企业开展业务的市场参与者中普遍弥漫着一种恐惧感。许多人表现出不安,因为他们的生计被可以随意滥用权力的巨头握在手中。

此外,司法人员也发现,具有市场支配地位的平台企业往往屡次违反相关法律法规。这引发了平台企业是否将自己凌驾于法律之上的质疑。最后,随着平台的市场力量不断增长,其对政府决策过程的影响与日俱增。通过直接游说、资助智囊团、资助学者等方式相结合,具有市场支配地位的平台企业得以扩大它们的影响范围,进一步按照他们希望的样子去塑造治理和监管方式。

3. Recommendations(建议)

……(国会小组委员会阐述对于现行反托拉斯法和执法行过程的陈述,略。)

a. Restoring Competition in the Digital Economy(恢复数字经济领域良性竞争)

要求平台企业从公司架构中剥离或禁止从事与平台主业相近的业务条线;

非歧视性要求,即禁止具有支配地位的平台的自我优先策略,要求平等对待市场上的产品和服务。

数据互通与可移植性,即要求具有支配地位的平台将其服务与市场上各类网络相兼容,并使内容和信息更容易在各类服务和网络间进行移植。

推断性禁止(Presumptive prohibition)市场支配地位的平台企业未来的并购行为。

为新闻出版商提供安全庇护。

禁止滥用优越的议价能力,即禁止市场支配地位的平台企业从事源自其市场主导地位的合同事项,并要求对依赖于市场支配地位平台的个人和企业进行适当的程序保护。

b. Strengthening the Antitrust Laws(强化发垄断法律)

(自觉才疏,难以对法律术语进行准确翻译,但这几条又颇为关切,故原文列示于此。核心是强调加强反托拉斯法对于市场支配地位的认定标准,保护市场竞争者,尤其是新生竞争者,加强对于数字市场兼并收购行为的立法,扩展对于滥用市场支配地位行为的认定范围并予以限制或禁止。)

Reasserting the anti-monopoly goals of the antitrust laws and their centrality to ensuring a healthy and vibrant democracy;

Strengthening Section 7 of the Clayton Act, including through restoring presumptions and bright-line rules, restoring the incipiency standard and protecting nascent competitors, and strengthening the law on vertical mergers;

Strengthening Section 2 of the Sherman Act, including by introducing a prohibition on abuse of dominance and clarifying prohibitions on monopoly leveraging, predatory pricing, denial of essential facilities, refusals to deal, tying, and anticompetitive self-preferencing and product design; and

Taking additional measures to strengthen overall enforcement, including through overriding problematic precedents in the case law.

c. Reviving Antitrust Enforcement(恢复反垄断执法)

(强调恢复对反托拉斯执法的力度,明确部分执法范围,略。)

(Recommendation部分看后,心中一悚。一来,调查委员会的要求条条切中互联网巨头市场支配地位的要害。二来,如果执法部门要求巨头进行业务拆分,或全市场产品及服务的互通,数据可迁移,则可能对整个互联网行业带来巨大挑战,尤其服务和数据互联互通甚至带来灭顶之灾,短期内消费者最为获益,长期看则可能令诸多平台的大量投资变成公益行为,是否合法,是否公平,是否会打击创新,每个问题都是重大课题。

个人认为,互联网企业不同于上世纪的石油大亨与铁路大亨,可以“聚是一团火,散是满天星”,被拆分后,各自守着自己这条铁路或几个油田井水不犯河水,甚至结为托拉斯。互联网企业大量投资于人力资源、算法、数据等无形资产,构筑起庞大的生态系统,且边际成本为0。

比如若从业务上分拆亚马逊的自营与第三方市场业务,则如何划分业务界限,做到真正隔离,如何共享物流,是否侵害prime会员权益?比如换个维度,拆分AWS与零售业务,是否允许亚马逊再对AWS进行投资?

如果不允许,那么其他巨头是否会因担心遭逢同样命运而提早做好控制权隔离安排,并大量突击投资,从而因AWS的缺血而获得不公平市场竞争地位?如果再换个角度,要求亚马逊按不同地域分割成50个分公司,请问在互联网时代是否可行,是否可控,亚马逊自建物流的优势是否将不复存在,因为配送不出本州范围。

当然,也有些业务是可以被分拆的,此次司法部以Google的Chrome就明显有捏软柿子之嫌。如果当真想要分拆Google,明眼人都知道这个七寸在于Android。此次美国司法部对于Google的反垄断起诉,对于互联网平台企业未来发展的象征意义重大,值得持续重点关注。)

02THE INVESTIGATION OF COMPETITION IN DIGITAL MARKETS(数字市场竞争研究)

(这一章节主要陈述调查过程,GAFA的反馈,其他各方的努力等,与GAFA商业模式和经营相关度低,暂不翻译,仅保留目录。)

A. Requests for Information and Submissions1. First-Party Requests for Information2. Process for Obtaining Responses to First- Party Requests3. Third-Party Requests for Informaion4. Antitrust Agencies Requests for InformationB. HearingsC. RoundtablesD. Prior Investigations03 BACKGROUND(背景)

A. Overview of Competition in Digital Markets(数字市场竞争概述)

1. The Role of Competition Online(在线竞争的作用)

从根本上讲,竞争一直是美国经济活力的关键引擎,它带动了“所有产业的前进,雇用数以百万计的员工,并创造万亿美元的利润。”数字经济尤其如此。与其他行业一样,数字市场的竞争促进了现有企业和新进入者开发新技术并改善业务流程。

它刺激资本投资,激励企业提升产品质量。如果没有竞争,现有企业将缺乏投资研发的动力,这将减慢整个行业的创新速度。颠覆性创新的产品被缓慢渐进的产品所替代,旨在保护现有企业的收入稳定。最终留下的就是所谓的“杀戮地带”,几乎完全没有竞争。

数字经济中激烈竞争的好处不仅仅在于创新和提高生产率,它还可以刺激公司在隐私和数据保护等其他方面展开竞争。一般来说,不充分的竞争不仅会导致价格上涨和创新能力下降,而且还会降低商品和服务的质量。鉴于许多数字产品不会直接向消费者收取服务费用,因此这些公司往往在质量上进行竞争。因此,缺乏竞争会导致隐私和数据保护受损。越来越多的证据表明,缺乏竞争与质量下降相伴而生。

2. Market Structure(市场结构)

a. Winner-Take-All Markets(赢家通吃市场)

数字市场的某些特征,例如网络效应(network effects),转换成本(switching cost),数据的自我强化优势(the self-reinforcing advantage of data)以及规模收益递增(increasing returns to scale)等,倾向于造成赢者通吃的经济结果。

许多科技领域倾向于仅存一两家大型企业,从而将竞争过程从市场内的竞争(in the market)转变为争夺市场(for the market)的竞争。反过来,较高的进入壁垒可能会削弱新公司挑战现有公司的能力,从而进一步削弱竞争行为并保护现有公司的市场主导地位。

正如英国竞争与市场管理局(the United Kingdom’s Competition and Markets Authority)所解释的那样:

“如果潜在竞争对手面临进入市场和扩张的巨大障碍,使得市场不具备一定的竞争性,那么较高的市场份额则可以转化为强大的市场力量,使平台有机会提高价格,降低产品及服务质量或利用市场力量破坏市场中的竞争,剥夺竞争对手将创新服务推向市场的机会。”

b. Market Concentration(市场集中度)

数字经济市场往往集中度较高,赢者通吃。许多关键的在线市场,例如社交媒体,在线搜索和在线广告市场,均仅由一两家大企业主导。在某些情况下,这种集中由具有市场支配地位的数字平台进行大量收购的结果。

在过去十年中,规模最大的科技企业进行了数百笔收购。尽管其中许多交易消灭了实际或潜在的竞争对手,但美国的反垄断执法者却没有阻止任何此类交易。

在某些情况下,这些收购使具有主导地位的企业能够消除竞争威胁。在其他情况下,支配地位的公司完全关闭或终止了被收购企业的核心产品——此类交易被很恰当地描述为“杀手级收购”。

也有证据表明,随着近几十年以来IPO越来越昂贵耗时,风险投资基金越来越鼓励初创企业通过卖身现有巨头而实现推出。

c. The Role of OnlinePlatformsasGatekeepers(网络平台的把关效应)

Amazon、Apple、Facebook和Google(简称为“GAFA”)已经掌握了各自所在分发渠道的控制权,成为看门者。现在美国经济中一大批企业都仰赖这些看门者来触达用户和市场。

在与小组委员会的访谈中,许多企业描述了支配地位的企业如何利用这种看门人的角色来制定规则,并使市场上的第三方企业做出让步。根据这些公司的说法,这种让步给它们带来了巨大的经济损失,担由于缺乏选择,所以它们只能将此视为“做生意的成本”。

看门人的角色让具有市场支配地位的平台拥有足够的力量来控制其他企业的命运。一些依靠平台而生的上市公司在公司公告中指出了这种依赖关系对其业务带来了内在风险。

例如网约车企业Lyft公告称,对Google Maps和Google云服务的依赖是自身业务发展的潜在风险,并指出“我们的某些竞争对手或技术合作伙伴可能会采取可能破坏与我们平台服务的互联互通的行动。”照片分享服务提供商Pinterest同样在财报中指出,Google搜索算法规则的更改可能会损害Pinterest。

它提到:“维持和增加我们服务的用户访问量的能力掌握在搜索引擎手中,不在我们的控制范围内。这类搜索引擎,比如Google如果修改搜索算法和政策,可能对我们业务产生不利影响。”许多公司都向小组委员会重申了对于支配地位的平台企业的单边行为决策可能会伤害到其他企业的担忧。

由于在许多情况下,具有市场支配地位的平台已广泛拓展业务条线,可以在充当市场中介的同时,直接下场参与竞争。近年来,大量报告记录了平台利用这类双重角色以进行数据开发,自我优先,占用关键技术以及对肆意变更平台政策等行为。小组委员会的调查发现了大量此类剥削行为的例子,表明这些行为越来越系统化,而非孤立事件。

3. Barriers to Entry(进入壁垒)

a. Network Effects(网络效应)

数字市场具有强大的网络效应,使之易于集中和垄断。网络效应有两种类型:直接和间接网络效应。在具有直接网络效应的市场中,使用产品或服务的人越多,该产品或服务对其他用户的价值就越大。

相比之下,当对于一种产品或服务的大量使用形成了一种新的标准,并增加了第三方投资开发相兼容的技术的动力时,这反过来又增强了原产品或服务在用户中的受欢迎程度,由此产生的网络效应称为间接网络效应。

在线平台显示出强大的网络效应,因为它们连接了原本割裂的细分市场。例如,Amazon等电商平台连接了买卖双方。于社交网络一样,Amazon平台的价值随着更多用户——包括卖家和买家——的使用而增加。类似的,Google随着用户数增长,广告商可以触达更广泛的消费者基数和更多消费者数据。

同样,像Facebook这样的社交网络表现出强大的直接网络效应。随着越来越多的用户参与到社交网络中,平台价值越来越大——没有人愿意加入一个没有其他用户的社交网络当中。

与此同时,一旦一家公司占领了一个网络,替换它就变得极为困难。正如Mark Zuckerberg向时任CFO David Ebersman解释收购Instagram将为Facebook带来的好处时说的:

“围绕着社交产品,以及一定数量的社会机制,存在着网络效应可以发掘。一旦某人在特定的机制上获胜,其他人就难以在同一件事情上取代它。虽然有可能有人能通过构建比Instagram更好的什么产品来实现网络迁移(network migration),但是只要Instagram持续运营,这就会变得越来越困难。”

强大的网络效应是新公司进入市场和取代现有公司的强大障碍。当与其他的进入壁垒相结合时——比如对消费者的限制或者对转换平台的限制等——网络效应将能够同时确保较高的市场集中度和自身持久的市场支配地位。

(调查报告于“进入壁垒”一节,在首位专门论述网络效应,使我立即联想到NFX基金的研究报告《网络效应手册》中对于网络效应本质的精辟总结:网络效应为企业带来的不是进攻性,而是防御性,网络效应越强,进入壁垒越高。此刻两相两相印证。

NFX的研究报告我恰巧也翻译过,其中按照网络效应强弱,共详细阐述13类细分类型。其中NFX亦将网络效应分为直接和间接两大类,但划分逻辑有所不同。

当前市场上对于“平台”、“场景”、“流量”、“网络效应”的定义纷乱,似是而非。尤其近年来线上线下融合,以及产业互联网的勃兴,令各行各业都开始探路上述概念。上述概念表面上看互有包含,易于混淆,但实则内涵各异,甚至失之毫厘谬以千里,令投资判断南辕北辙。自此,如需深入理解网络效应,nfx的文章堪称经典,不可不读。

另一方面,想在此着重强调网络效应之于平台价值的重要性。淘宝、京东、微信、支付宝、抖快、美团、饿了么、小红书、B站、Windows、Android、iOS、PS4、XBOX等等都可说是平台,各家企业商业模式纷繁复杂且大多仍在不断丰富进化中,但其实均可简要抽提为某类或某几类网络效应模型之组合。

不同网络带来的进入壁垒强弱差异极大,理解了这些,就能清晰分辨各类网络竞争力之强弱,活跃用户数量天花板有多高、用户粘性和用户价值差异、附加经济价值的天花板有多高、take rate差异、以及最终公司估值的差异。

总之,平台不一定拥有网络效应,拥有网络效应一定可以构筑平台,网络效应越强,进入壁垒越高,企业价值越高。)

b. Switching Costs(转换成本)

转换成本为潜在的市场进入者的另一个障碍。在许多情况下,大型科技公司可以保持市场支配地位,部分原因是用户不容易从现有技术中转移出去。当转换成本足够高,以至于用户留在现有公司而不是转向他们更喜欢的产品或服务的公司时,市场呈现为“锁定”状态(lock-in)。久而久之,锁定效应往往会减少竞争,阻止市场进入,甚至可能削弱数据隐私保护。

高昂的转换成本是Google和Facebook等在线搜索和社交媒体平台的一个核心特征,用户向平台贡献数据,但可能无法将这些数据迁移到其他竞争平台。

例如,用户很容易将包括照片和个人信息等数据上传到Facebook,但可能无法轻松下载这些数据并将其移动到另一个社交媒体网站;相反地,用户必须从头开始,重新上传照片,并将个人信息重新输入到新平台上。

在Amazon上已有成百上千条商品评论和评级的卖家在考虑迁移到其他平台时同样会面临类似挑战。影响数字市场转换成本的其他重要因素包括反竞争合同条款、预装和默认设置、有利于平台的产品设计等。

c. Data(数据)

数据积累(accumulation of data)可能成为企业进入数字经济的另一个强大障碍。数据使公司可以像手术刀一样精确地投放广告,通过更好地了解用户参与度和偏好来改善服务和产品,并更快地识别和利用新的商机。

就像网络效应一样,丰富的数据积累是可以自我强化的。具有较高数据访问能力的公司可以利用这些数据更好地定位用户或提高产品质量,吸引更多用户,进而生成更多数据,从而形成正反馈机制。

总之,新用户和更高的参与度带来了更多数据,这使公司能够更好地改善用户体验并开发新产品,进而捕获更多数据。尽管数据本身是非竞争性的——一方的使用不会减少或阻止另一方的使用——但是公司可能会通过技术限制和法律合同排除竞争对手使用其数据的可能性。这些排他性策略可以封锁市场,使现有公司免受竞争。

除了成为进入壁垒之外,对数据的优先访问还可以加剧数字市场中的反竞争行为。当具有市场支配地位的平台既充当第三方市场,又在同一市场内自营卖货时,这一点尤其突出。通过这种双重角色,平台可以从第三方卖家处挖掘有商业价值的信息,使自己的竞品受益。此外,支配地位的平台可以利用其市场力量从用户那里获取更多数据,损害用户隐私。

持续的数据收集行为也会造成信息不对称,使企业能够获得非公开信息,从而获得显著的竞争优势。这些信息包括有关用户行为以及更广泛使用趋势的信息,让平台能够追踪新出现的竞争威胁。在与小组委员会的访谈中,一家社交媒体公司的高管将这种能力比作“在生产车间配备间谍摄像机”。

Elevation Partners联合创始人Roger McNamee指出,具有市场支配地位的平台作为数字时代基础设施的作用使它们具备了其他竞争者所缺乏的影响力和市场洞察:

“从本质上讲,Google在广告技术基础设施、Chrome浏览器和Nest等领域的市场主导地位共同为其提供了超越初创企业、广告商和其他潜在竞争对手的竞争优势。

关键是,这不仅与Google有关。当你添加Gmail、搜索、地图以及其他由Google提供的优质应用程序时,它们提供了更高程度的用户锁定能力,限制了竞争对手,乃至包括供应商和广告商在内的市场各方的发展机会。”

显著的数据优势也使支配地位的平台在竞争对手生命周期的更早阶段识别出它们并进行收购。主要经济学家和反垄断问题专家都对大型科技公司通过连续收购新生竞争者并扼杀市场竞争和创新的行为表示严重担忧。

平台利用自身的信息优势,在那些初创企业高速成为自身威胁之前收购它们。而执法者因为缺乏同样的信息或没有认识到其重要性从而无法将相关收购视为反竞争行为。

在小组委员会成员的简报中,反垄断司前助理总检察长Jonathan Sallet解释说,以数据驱动的方式收购新生或潜在竞争对手可能会严重破坏竞争,并系统性地规避反垄断审查。

一个原因是新竞争者通常数据丰富但缺乏资金,如果收购价格低于审查的相关门槛,那么在以价格为中心的审查框架下,相关收购行为不太可能引发反垄断审查。

例如,如果当年微软通过收购Netscape而不是打压的方式来提升其在PC操作系统市场上的垄断地位,则反垄断执法者就不太可能采取行动。他指出,这种类型的收购可以使市场向具有支配地位的公司倾斜,其最终效果与垄断行为相同,但却避免了在过去会触发的反垄断执法。

d. Economies of Scale and Scope(规模经济和范围经济)

规模收益递增是科技行业的另一个特征,这使之倾向于集中和垄断。在规模收益递增的市场中,平均单位成本随销量增加而降低。由于进入这些市场需要大量的前期投入成本,那些当前已经具备较大规模的企业更受青睐,新公司很难进入市场并挑战现有大型企业。

同样的,享有规模经济效应的公司可以利用产品生态,以更低的成本将业务扩张到邻近市场。比如一家企业具有足够的技术实力获取丰富的用户数据,那么将这种优势应用到一个新市场的成本相对较低。

诸如Google之类的专门提供信息的企业经常受益于规模收益递增。这些业务需要较高的前期固定成本,但伴随业务规模扩张,边际成本递减。例如Google为1亿用户更新Google日历所需要花费的固定成本与仅为一小部分用户更新没太多差异。

Facebook是另一家受益于规模收益递增的企业。尽管建立Facebook平台需要大量的前期投入,但该平台规模的指数级扩张所需额外成本很低。受益于规模收益递增,Facebook能够从2004年成立之初的100万用户,仅用时5年就增长到3.5亿用户。

最新证据表明,通过数据收集实现的规模经济使得平台从消费者那里获得的好处比消费者从平台获得的更多。作为对“免费”服务的交换,用户提供了宝贵的社交数据——这些数据中不但包含用户自己的个人信息,还可以揭示其他人的行为。

例如,某人使用Google Maps的历史定位记录也显示了包括交通方式等其他有价值的敏感信息。根据Dirk Bergemann,Alessandro Bonatti和Tan Gan教授的说法,这种“数据外部性”(data externality)的诞生意味着,对于Google,Amazon和Facebook这样的公司,获取个人数据的成本远低于数据的价值本身。

换句话说,尽管诸如Google的搜索或地图产品以及Facebook之类的服务是“免费的”或对消费者具有不可估量的经济价值,但通过这些服务收集的社交数据的经济价值可能远超过这项服务给消费者带来的价值。

B. Effects of Platform Market Power(平台市场力效应)

1. Innovation and Entrepreneurship(创新与企业家精神)

竞争是驱动创新、商业活力、企业家精神的重要来源。过去一个世纪以来,竞争激烈的市场一直以来都是美国的重要资产。竞争会迫使公司“更快地”改善产品和服务。如果没有竞争压力,即便仍可能会产生某种程度的创新,但是创新的步伐将比竞争激烈的市场要慢。

但最近几十年来,新商业活动和早期创投基金的募集情况均急剧下降。数字经济中的新兴科技公司数量有所下降,而初创比率(the entrepreneurship rate)——整个行业中初创公司和年轻公司的市场份额——也已大大下降。

美国全行业的初创比率从1982年的60%下降到2011年38%的低点。随着市场进入速度减缓,科技企业的平均寿命也有所延长。高新技术产业的就业机会也由此大大减少。2000年,高新技术产业的就业机会同比增长20%,而在随后十年之内,这一比率下降了一半,降至约10%。

与这一趋势一致的是,越来越多的证据表明具有市场主导地位的在线平台企业已经严重削弱了美国经济中的创新和企业家精神。例如,一些风险投资人表示他们避免投资于直接与巨头竞争的初创企业。

……(引述几位风险投资人的证词,内容重复,略。)

兼并收购可能是导致风投减少投资初创企业的另一个原因。在最近的一项研究中,芝加哥大学的几位主要经济学家和研究人员Raghuram G. Rajan、Luigi Zingales和Sai Krishna Kamepalli发现,大型企业在数字经济领域的重大收购导致对同一行业初创企业的投资明显减少。他们指出,在Facebook或Google进行收购之后,同一领域对初创企业的投资“在收购后的三年内下降了40%以上,交易数量下降了20%以上”。

来自大型平台的进入威胁严重影响到其他公司的创新动力,大型在线平台导致了创新减少,价格上涨。

(引述风险投资人的证词,略。)

具有市场支配地位企业的其他行为,比如复制新进入者的竞品等,也可以破坏新公司的竞争力,减少用户转向新新公司产品的可能性,从而降低这些新公司的估值及盈利能力。

(引述专家证词,仅于下文记录比较有干货的回答。)

耶鲁大学管理学院教授Fiona Scott Morton在证词中指出,竞争不足使具有支配地位的企业能够选择它们喜欢的领域做创新,而非由新公司们广泛选择创新方向。

此外,具有支配地位的企业从依赖其平台而生的小公司身上获得经济让步的能力也会抑制创新。PopSockets的CEO兼创始人David Barnett在听证会上作证说,Amazon要求他的公司“支付近200万美元的营销费用,用以从Amazon市场中删除非法产品。而这笔钱本可以用于将产品研发员工数量增加一倍。

2. Privacy and Data Protection(隐私和数据保护)

持续收集和滥用消费者数据是数字经济中市场支配力量的体现。传统意义上的市场支配力量通常被定义为在不降低需求的情况下提高价格的能力。学者和市场参与者指出,在线平台产品大多虽然看似“免费”,但可通过获取用户数据获利。因此对市场力量的传统评估方式并不适合应用于数字市场。

所以衡量平台企业市场支配力量的最佳证据不是收费价格高低,而是平台在没有引起市场反应的情况下侵蚀消费者隐私的程度。

平台在维持强大网络效应的同时侵犯用户隐私的能力可以等价于垄断者提高产品价格或降低产品质量的能力。支配地位可以公司在滥用消费者隐私的同时不用担心失去客户。在没有真正的竞争威胁的环境下,平台通过提取更多数据来巩固支配地位,但愿意提供的隐私保护却更少。

如果再加上赢者通吃的市场趋势,消费者被迫要么使用隐私保护措施差的服务,要么干脆放弃这项服务。正如英国竞争与市场管理局观察到的那样,“ Google和Facebook收集和使用个人数据进行个性化广告投放,而客户在很多情况下无意识或无法控制该行为。这再次表明这些平台并未面临足够强大的竞争制约。”

鉴于平台在对日常商品和服务的提供上扮演的角色越来越重要,与完全停止使用服务相比,用户更倾向于向平台提供更多信息。

由于线上收集数据的行为通常较为隐蔽,因此比较不同产品和服务之间客户隐私保护的成本变得更加困难。消费者在很大程度上并不了解企业的数据收集政策,因为这些政策通常写在密集而冗长的披露说明中。

通过操纵交互设计以提升用户同意被跟踪的可能性已成为普遍行为。这些行为通常用于广告市场和在线跟踪,以增强公司的市场支配力量,并最大程度地提升了公司从用户那里榨取收益的能力。

最近,随着远程办公在COVID-19疫情期间得到普及,Google试图诱导用户使用其Google Meet视频会议工具,而非新贵竞争对手Zoom。在疫情爆发初期,随着Zoom成为市场领导者,Google在Gmail内部推出了可以使用Meet的新插件。

在Google日历中也出现类似的消息来提示用户在他们的会议上使用Google Meet视频会议应用软件。而在Chrome浏览器上使用Zoom拓展应用的用户则会在“进行Zoom会议”(Make it a Zoom meeting)的选项上直接看到Google Meet的推广信息。

消费者通常是在涉及大规模用户隐私泄露的丑闻爆发之后——如Cambridge Analytica事件——才意识到平台企业进行数据收集的做法。

正如Dina Srinivasan指出的那样:“如今当媒体曝光侵犯用户隐私事件后——就像他们围绕Google公司让员工和承包商阅读Gmail用户电子邮件的做法一样——消费者通常会转向提供更好产品或服务的竞争对手。”

数据收集和使用的不透明性加剧了消费者的困惑,并形成了消费者并不关心自己隐私的误解——也就是所谓的隐私悖论。原因很简单,因为这些产品和服务对于消费已经变得不可或缺。

虽然在许多市场中竞争不足都会导致产品和服务质量下降,但是数字市场上因垄断而造成的对数据和隐私保护的问题更为显著。当缺乏透明性和更多选择时,具有市场支配地位的企业对用户隐私的保护会越发薄弱,甚至失去底限。

正如Basecamp的联合创始人兼CTO,David Heinemeier Hansson在小组委员会的证词中解释的那样:

“当企业无需考虑自身行为的负外部性时,就会形成恶性竞争。当前市场上对于线上隐私的利用方式大体相同。Facebook和Google几乎为每个用户都建立了综合档案,他们可以在此基础上非常有针对性地投放广告。

当Facebook知道您怀孕或它认为您已经怀孕的时候,就会以惊人的效率推送婴儿服装或婴儿车的广告。在未经用户许可的前提下,这绝对是对隐私的侵犯。

Facebook和Google通过将这些违规信息卖给广告商而获得巨大利润。虽然有些广告主觉得购买这些信息与其道德准则相违背,但它们表示如果不参与其中就无法与他人竞争。”

除了引发恶性竞争外,这种态势还可能阻止新公司提供具有良好隐私保护的产品,或者减少新公司及竞争对手与之直接竞争的动力。

不过相反的,如果没有适当的规范,那么保护消费者隐私的行为也会产生反竞争效果。Tile的首席隐私官兼法律总顾问Kirsten Daru告诉小组委员会:“苹果公司将隐私概念当作挡箭牌,通过更改隐私的含义来获得竞争优势。”

她特别在小组委员会的现场听证会上作证:“Apple试图证明自己收集敏感信息和对竞争对手的不同对待是正当的,因为FindMy应用是iOS操作系统的一部分,同时也因为需要增强消费者隐私。但是这些改变并没未实际改善或增强第三方应用程序开发人员的隐私。

(陈述小组委员会在听证会上的相关讨论过程以及躲多国监管机构对于互联网隐私保护问题的调查和表态,略。)

3. The Free and Diverse Press

自2006年以来,报纸广告收入下降了50%以上。尽管全国主要报纸的在线流量显著增长,但全国各地的印刷和数字新闻编辑室仍在进行裁员或干脆解散记者。这带来的结果便是全美的社区都越来越缺乏地方性新闻来源。互联网看门者的出现及其支配性的市场力量导致可信赖新闻源的减少。

a. JournalisminDecline(衰落中的新闻业)

自2006年以来,新闻行业一直处于自由落体状态,广告收入大幅下降。印刷和广播新闻机构都非常依赖广告收入来维持运营。但随着市场转向数字平台,新闻机构发现自身广告价值急剧下降。报纸行业广告收入从2006年的490亿美元下降到2017年的165亿美元。

自2008年以来,整个行业的年度广告总收入下降了62%以上。美国国家广播电视协会告诉小组委员会:“这一年,仅Google公司在美国市场的广告收入就将比全国的电视台和广播电台的广告收入总和还多80亿美元。”

尽管最近美国顶级报刊的在线订阅数量和流量持续增加,但这并未抵消全行业发行量和在线广告的损失。正如一位新闻出版商告诉小组委员会所说:“对于绝大多数新闻出版商而言,数字订阅收入仍是次要的收入来源,并不能替代印刷订阅量的下降所造成的损失。”

在过去的二十年中,数百家地方性新闻出版商被收购或破产。在某些情况下,私募股权和对冲基金收购了主要的区域性报纸,大量裁员,并增加了出版商的债务负担。

(客观地讲,互联网时代的到来必然导致传统出版业的衰落。如果没有这些hedge fund的收购整合行为,可能更多地方性出版机构已经破产。虽然反垄断是形式正义的,但是否因技术迭代带来的对传统产业降维打击和市场集中度的骤然升高都可造成垄断,都是不道德的,都应该被肢解呢?如此一来是否将抑制创新。

互联网时代,更多记者、媒体人甚至业余爱好者有机会通过自媒体的方式发表见解,推动内容行业的大繁荣。我们生活在内容爆炸的时代,某种程度上讲也是出版和媒体繁荣的时代,只是出版的方式和媒体运营的媒介发生变化,行业利益格局被重塑。

国会此次调查报告关于新闻出版垄断行为的分析中,采访了诸多专家学者、执法机构、新闻出版机构和广告主等,但唯独缺乏消费者一端的声音。去中心化的出版,各种形式内容的繁荣,是否让消费者更加获益,理应在调查报告中予以客观体现,否则似乎有失公允。新闻出版已经注定回不去从前,传统出版商的哀鸣并不能唤回时代的车轮。)

近年来,新闻消费方式在很大程度上转向了内容聚合模式,通过这种模式,平台可以整合来自多个新闻来源的内容。提交给小组委员会的文件和公开声明中,各类出版商均表示,他们除了参与内容聚合外别无选择,尤其是那些由支配地位平台所运营的内容聚合,因为新闻出版商确实通过这种方式获得大量流量。但这也会阻止流量流向报刊。

正如一些出版商所指出的那样,新闻聚合器使用吸引眼球的热点标题将内容打包并呈现给用户,这使得用户不必点击出版商的网站,从而降低了出版商的潜在收入。收入下降让报纸和广播电台逐渐失去了财力支撑。虽然地方性新闻对于地方经济和社会生活有着巨大价值,但是收入下降令报纸和广播难挽留资深记者,更难以为地方性的深度调查报告提供足够资金。

(继续举证,从经济、政治和文化等多角度论述地方性新闻的重要性,以及人们更倾向于通过社交媒体而不是新闻报刊获取新闻所带来的诸多负面作用,比如未经查证的消息源在网上被迅速传播和广泛阅读可能带来的严重后果等。略。)

b. TheEffect of Market Power on Journalism(市场力量对新闻业的影响)

在小组委员会调查期间,新闻出版商对于具有市场支配地位的互联网平台公司与新闻出版商之间“显著且不断加剧的权力不对称”,以及这种支配地位对可靠新闻来源的生产和提供的影响表示关切。各类出版商对于平台公司——特别是Google和Facebook——的依赖均与日俱增,导致平台公司对于在线新闻资料的发行、可信度和货币化都产生了巨大影响,并且正在破坏着高质量新闻出版来源的可得性。

i. Distribution of NewsOnline

当前,几个具有市场支配地位的平台企业充当着在线新闻中介的角色。由于它们作为新闻数字门户的巨大作用,因此其中任何一家公司的算法更改都可能显著影响新闻分发和推荐,从而直接影响新闻发布者的广告收入。

几家新闻出版商在向小组委员会提交的文件中指出,Google和Facebook的支配地位使之能够通过调整访问和流量来“挑选赢家”。

例如,2019年6月,Google的搜索算法更新使一家主要新闻出版商的在线访问量“下降了近50%”。正如他们指出的那样,这种下降程度可以导致一家小型企业垮台。

同样在2018年1月,Facebook调整了News Feed算法,根据用户参与度对内容进行优先排序,新闻机构也受到了负面影响。一家互联网分析公司表示,这些改变极大地影响了Facebook上面新闻内容的可见性,导致Facebook对新闻网站的导流减少了33%。

正如一位出版商在向小组委员会提交的文件中所指出的那样,这一改变“是在未向市场发出通知、咨询或警告的情况下作出的,导致其一系列业务受到严重干扰。”《连线》杂志的总编辑Nicholas Thompson和特约编辑Fred Vogelstein将出版商与Facebook的关系描述为“ Facebook庞大的工业农场中的佃农”,他们写道:

“即使在最好的时候,Facebook和媒体高管之间的会面也会让人感觉像是不愉快的家庭聚会。双方有着千丝万缕的联系,但他们并不那么喜欢对方。还有就是Facebook引发的简单而又深刻的恐惧和不信任。

每个出版商都知道,他们充其量也只是Facebook庞大工业农场的佃农。社交网络的价值大约是《纽约时报》的200倍。记者们也知道,拥有农场的人有这个筹码。如果Facebook愿意的话,它可以悄悄地通过操纵流量、广告网络或读者来损害出版商。”

小组委员会收到的证据还表明,几个在线平台的主导地位造成了议价能力的严重失衡。在几份提交的报告中,新闻出版商指出,具有支配地位的公司可以对出版商施加单方面的条款,比如要求出版商接受或离开它的收入分成协议。一位著名的出版商将这种关系描述为平台拥有“掌控天平”的能力,能够压制不接受平台相关条款的出版商。

在小组委员会就市场力量对新闻业的影响举行的听证会上,一些证人还作证说,新闻出版商和具有支配地位的平台之间缺乏平等的讨价还价能力。在听证会上,开放市场研究所执行策略主管Sally Hubbard作证说,网络竞争的缺乏导致新闻出版商议价能力下降。

因此,为了应对平台不断变化的条款和算法处理方式,“出版商除了适应和调整之外别无选择,不论这些变化会对自身的盈利能力产生怎样的负面影响。”同样地,他也证明了出版商存在“集体行动问题”,并声称“没有一家新闻机构能够独立于这些平台。被平台降级或被排除在外的风险太大了。”

2020年6月,新闻媒体联盟(News Media Alliance)发表了一份白皮书,通过一年多来对其成员的采访,对新闻出版商与Google之间的关系进行了审查。正如它所说,“Google已经对新闻发布者实施了控制,迫使他们与之建立能使Google受益的关系,而这些关系是以出版商为代价的。”

在Google将新闻放在加速移动页面(AMP)上的背景下,出版商担心“Google实际上令新闻出版商别无选择,只能采用它。出版商被要求创建并行网站,且这些网站将由谷歌的服务器托管和存储,而非自己的服务器。

虽然这种形式有利于在移动设备上快速加载信息,但出版商辩称,这些好处“本可以通过其他不显著增加Google对出版商的权力,或有利于谷歌收集数据以促进其市场支配地位的手段来实现的。”

当出版商试图通过将内容转移到付费专区以避免了这一成本时,Google和其他平台流量的下降抵消了订阅量的增长。新闻媒体联盟将这种权衡称为“霍布森的选择”,并解释说:

“《华尔街日报》等报纸在其网站上采用了高度定制化的付费形式,这大大改变了用户在被要求订阅之前可免费阅读的文章数量。这种灵活性非常有益,能够最大限度地提高用户参与度并增加订阅量。然而,对于AMP文章,Google限制了付费专区的选项。除非出版商重新构建付费专区选项和AMP计价器,否则他们只能免费或收费提供所有内容。唯一的另外选择是使用“通过Google订阅”,这对谷歌非常有利,但对新闻出版商不利。因此,除非他们投资建立另一个单独的付费专区,否则那些不想在Google上使用订阅服务的新闻出版商只能选择全付费或全免费,导致订阅者转化率下降。”

对此,Google回应称,AMP并不会阻止出版商在上面投放广告,但限制广告数量,从而“可以改善页面加载时间、增加网站流量、提高广告参与度,因此通常会增加总体广告收入。”

最后,由于新闻通常通过在线渠道访问——比如搜索结果、语音助手、社交平台或新闻聚合——而非原有的发行出版物的方式,因此新闻业越发“原子化”(atomization),或被从其来源中删除,并与其他内容放在一起。在音频新闻方面,一位市场参与者指出,聚合不同的新闻来源会给用户带来不好的体验。在没有编辑监督情况下聚合不同的新闻来源也会对新闻发布者造成声誉损害——例如当高度可信的报道出现在小道消息旁边时。

新闻的原子化可能会间接增加人们接触到虚假信息的可能性。当网络新闻难以溯源时,人们通常更难辨别报道的可信度。这尤其可能让年轻人“对引起用户关注的内容的质量和性质产生矛盾心理”。

例如,在小组委员会的第六次听证会上,小组委员会主席David N. Cicilline向Facebook首席执行官Mark Zuckerberg出示了一段Breitbart网站(班农创建的极右翼新闻网站,班农现已被捕)所播放的视频,该视频声称“你不需要戴口罩,羟基氯喹是治疗COVID-19的良方。”

这段视频在发布后5小时内获得2000万的浏览量和超过10万条评论,然后Facebook采取行动将其删除。Zuckerberg回答说,“很多人都分享了这条视频,我们确实把它删除了,因为它违反了我们的政策。”对此,Cicilline主席问到,“在5个小时的时间里,有2000万人看到了它。

Zuckerberg先生,这难道还不能说明你的平台太大了,以至于即使有正确的政策也不能避免致命的内容吗?Zuckerberg回应称,Facebook“在发现和删除大量虚假内容方面有着相对良好的记录。”

此外,由于不存在有意义的竞争,具有支配地位的企业几乎不会因在网上传播错误信息而面临财务上的后果。依赖于在线广告的平台倾向于优先呈现那些让人上瘾或具有剥削性的内容,以增加平台的参与度。而广告商对平台的依赖普遍削弱了他们推动改善内容标准的能力。正如一位新闻出版商在提交给小组委员会的文件中所解释的那样:

在报纸、电视、广播甚至是数字广告直销的时代,广告和它所赞助的内容之间存在着联系,交易双方之间建立了高度的责任感,广告商可以要求内容标准下降的发布商进行整改,从而保持较高的内容标准。

但在一个程序化交易的网络世界中,尽管许多高质量的发布者继续对数字广告采取严格的政策,但广告商和平台之间并不存在自律契约。

在小组委员会第六次听证会上,Jamie Raskin提出了这一关切。正如他所指出的,在2020年7月,Facebook面临着数百家广告客户抵制。

作为这场运动的结果,包括迪斯尼、可口可乐和通用汽车在内的一千多家大公司宣布,他们将在Facebook上撤下70亿美元的广告投放,作为Hate for Profit行动的一部分。但正如众议员拉斯金在听证会上指出的,Facebook“似乎对此无动于衷”。

众议员Pramila Jayapal在听证会上还指出,Zuckerberg在一次内部会议上对Facebook的员工说,公司“不会因为威胁到一定比例的收入而改变我们的政策或做法。”据报道,该公司承认上述抵制“损害了我们的声誉”,但表示,受益于来自众多小企业的广告投放收入,公司不会受到大广告商的威胁。

针对这份报告,Jayapal问Zuckerberg,Facebook是否“太大了,以至于你不在乎自己受到1100名广告商的大规模抵制的影响?Zuckerberg回答说:“我们当然关心。但我们也不会因为广告商而制定我们的内容政策。我认为我们这样做是不对的。”

ii. Monetization(货币化)

(继续举证讨论平台通过控制内容分发而削弱新闻质量,损害出版商广告收入等,略。)

c. InternationalScrutiny(国际监督)

(列举当前全球范围内多国监管部门对于Google、Facebook在新闻出版市场的垄断地位所作的调查指控等,核心指控即上文几方面内容,故略。)

04 MARKETS INVESTIGATED(市场调查)

A. OnlineSearch(在线搜索)

在线搜索引擎允许用户检索存储在互联网上的网页和信息。用户在搜索引擎中输入查询后,搜索程序将返回与输入的搜索词相关的网页和信息列表。

有两种类型的搜索引擎:通用和垂类搜索。通用搜索引擎的目的是检索得到一般性的搜索结果列表。垂直搜索引擎的设计目的是检索主题范围较窄的内容,比如照片(如Dreamstime)或旅行(如Expedia)等。

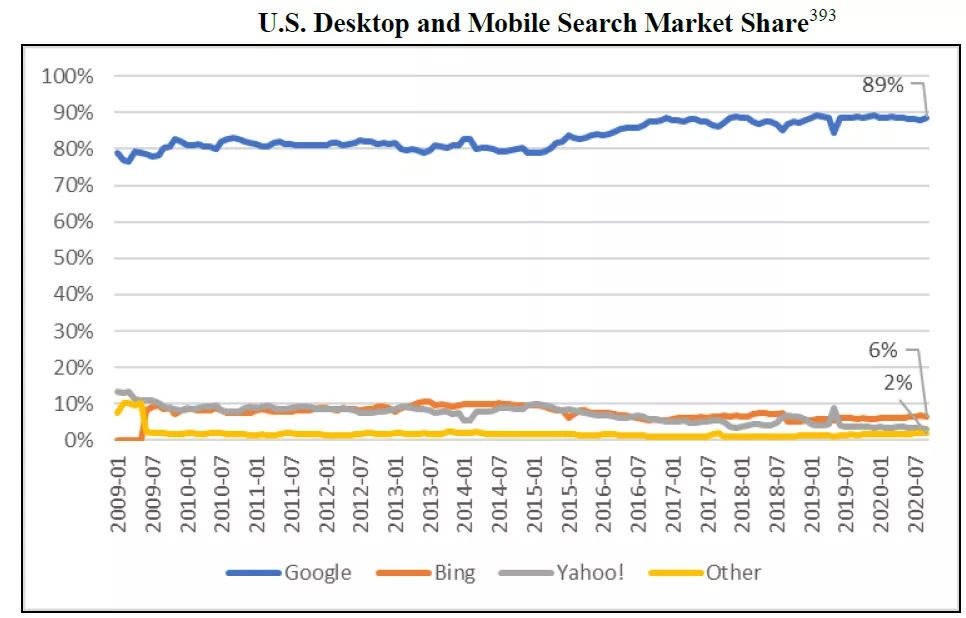

大多数通用搜索引擎通过广告投放而非向用户收费来实现服务的货币化。Google是占绝对支配地位的通用在线搜索服务提供商,它占据美国PC端通用搜索引擎市场份额的81%,以及移动端市场份额的94%。其他搜索服务提供商包括Bing(6%)、Yahoo(3%)和DuckDuckGo(1%)。

在线搜索由三个不同的行为构成。首先,搜索引擎必须通过使用自动机器人来收集它能找到的所有网页的副本来进行“爬虫”(crawl)。一旦相关信息被爬虫记录,它必须被整理并组织成一个“索引”(index),或者一个可以实时搜索的互联网地图,并将查询所需的信息组织到数据库中。

当用户在搜索引擎中输入一个查询时,引擎会从索引中提取一个响应网站的列表,并按相关性排序。相关性又由搜索引擎采用的搜索算法决定。搜索引擎只有在能够访问索引的情况下才能正常工作,而索引只有在网页被爬虫并整理到存储库中之后才能出现。索引有很高的固定成本,需要大量的服务器存储和计算能力。在算力和存储方面投入巨资的能力可以产生显著的竞争优势。

在线搜索的一些特征使市场向占支配地位的企业倾斜,导致新的市场参与者难以进入。首先,网络爬虫成本很高,且非常有利于先行者。在提交给小组委员会的一份报告中,一位专家描述了Google如何通过早期的努力锁定了其市场支配地位的。

Google是第一家对整个互联网进行爬虫的公司,这一壮举部分要归功于PageRank算法,它使用页面之间的链接来识别与特定查询主题最相关的网页。与当时大多数搜索引擎算法不同的是,PageRank算法搜索结果的质量随着网页数量的增加而提高,而这也激励Google对更多的网页进行爬虫。

在过去的20年里,网页数量呈指数级膨胀,这意味着虽然爬虫技术在进步,但整个互联网的爬虫成本也在增加。如今,一些主要的网页屏蔽了除少数几个爬虫程序之外的其他所有爬虫程序,部分原因是被大量的僵尸程序不断爬虫可能会增加网页运营成本甚至导致网页崩溃。

几乎所有网页都允许使用的爬虫程序是Google的“Googlebot”,因为从Google索引中消失会导致绝大多数网页的流量和收入大幅下降。相比之下,任何新的搜索引擎爬虫都很有可能会被主要的网页屏蔽,除非这个搜索引擎能显著增加网页流量,但这一点却是搜索引擎在抓取足够多的网页之前无法做到的。

时刻保持索引更新状态的高成本以及许多大型网页屏蔽爬虫行为的决定极大地限制了新的搜索引擎进入市场。2018年,搜索引擎Findx关闭了它的爬虫程序,理由是许多大型网站只允许Google和Bing爬虫,所以Findx无法建立一个内容丰富的搜索索引。

如今,Google和Bing是仅有的拥有自己综合网页索引的英文搜索引擎。包括Yahoo和DuckDuckGo在内的其他搜索引擎必须通过签署联合协议(syndication agreement)从Google和/或Bing购买索引访问权,来为联合搜索引擎提供搜索结果和搜索广告的访问权。

虽然Yahoo此前一直保持独立索引,但2009年它与Microsoft达成了一项旨在整合搜索技术的协议,因为两家公司相信它们只有通过合并才能真正成为Google那样的综合性搜索引擎。

现有搜索引擎企业的第二个主要的竞争优势是可以访问大量的点击和查询数据。这些通过追踪用户搜索的内容以及他们与搜索结果互动行为而产生的数据在几个关键方面给搜索引擎带来了好处。

首先,搜索引擎依赖点击和查询数据来指导其搜索索引的优化,因为这些数据有助于确定哪些网页与索引最相关最应该定期更新。

其次,点击和查询数据可用于改善搜索算法和搜索结果相关性,充足的已有用户交互行为数据提高了算法预测未来交互行为的能力。尤其是尾部(或罕见)查询数据使搜索引擎能够从更大的潜在查询集合中提供相关搜索结果,从而提高了搜索引擎的整体质量。Google的内部文件也认识到了长尾优势。

第三,查询规模的增加提高了广告客户的参与率,因为更多的用户查询通常可转化为更多的广告点击,并为广告客户带来更多收入。

总的来说,点击和查询数据有显著的规模优势,尾部的增量查询数据带来的边际效益高于头部(或相对常见)查询的边际效益。一些市场参与者还表示,一旦搜索引擎达到一定规模,规模收益就会减少。规模化的好处是创建了一个反馈循环,更多的点击和查询数据可以提高搜索质量,从而提高用户使用率并生成新的点击和查询数据。

第三个通用在线搜索市场的竞争壁垒是Google已经在浏览器和移动设备上广泛拥有默认设置地位。在PC浏览器中,Google在Chrome(占据美国51%的市场份额)、Safari(31%)和Firefox(5%)中享有默认设置地位,合计占浏览器市场的87%。

占PC浏览器市场4%份额的Microsoft Edge将Bing设为默认搜索引擎。这种格局几乎没有给独立搜索引擎留下任何生存空间。在移动领域,Google搜索是Android系统和Apple iOS操作系统上的默认搜索引擎,而Android和iOS共占据美国智能手机市场份额的99%以上。

考虑到用户倾向于维持默认设置,这为Google提供了相比其他搜索引擎更显著的竞争优势。此外,市场参与者指出了Google劝阻那些试图在Chrome上切换默认搜索引擎的用户的几种方法。

通过整合和合同安排,Google赢得了移动设备和PC生态系统的默认设置地位。即便移动设备已经取代PC成为互联网的关键入口,但因为拥有全球最受欢迎的移动操作系统Android,Google确保了Google搜索的市场支配地位。

提交给小组委员会的文件显示,在特定时期,Google要求将Google搜索设置为默认搜索引擎作为访问Google Play Store的条件,这给Google在搜索引擎市场上带来显著竞争优势。Google还通过每年数十亿美元的收入分成协议,成为了Apple Safari浏览器(包括桌面和移动端)和Mozilla Firefox浏览器上的默认搜索引擎。

在公开声明中,Google淡化了默认设置的重要性,声称“只需点击一下就可以实现竞争”。然而,Google的内部文件显示,当Google还在争夺搜索市场份额时,公司高管密切关注Microsoft IE浏览器上的默认设置情况,并表示这可能会阻碍公司搜索业务发展。

在一次关于IE浏览器默认搜索引擎选择的内部演示中,Google建议给用户一个选择搜索引擎的初始化机会,并且浏览器应尽量减少更改默认搜索引擎所需的步骤。这些讨论加上Google支付给Apple和各种浏览器默认搜索位置的巨额费用,进一步凸显了默认设置的重要意义。

独立搜索引擎公司告诉小组委员会,由于他们没有被主流浏览器设置为默认搜索引擎,从而面临巨大的商业挑战。DuckDuckGo表示,它不得不在浏览器技术上进行投资,包括为Android和iOS开发自己的浏览器以及各种扩展工具。

新晋搜索引擎面临的第四个挑战是搜索引擎提供商必须提供越来越多的功能和服务才能与Google竞争。在2005年左右,一个通用搜索引擎还可以通过仅提供搜索结果来进行竞争。但自从Google和Bing将信息框和各种专业服务直接整合到搜索结果页面上,新进入者也需要提供类似更广泛的搜索功能和服务。

一位市场参与者告诉小组委员会,这套“强制性的高质量搜索功能”包括地图、本地商业信息、新闻、图像、视频、定义(definitions)和快速解答(quick answers)。提供这些不同的功能需要访问各种数据源,从而抬升了成本。

垂直搜索引擎在几个方面与通用搜索引擎存在着不同。它们通过提供针对特定主题或活动的专业搜索,从而扮演了一个独立的角色,这需要不同的工具和专业知识。

例如,航班搜索需要访问航班软件和数据,而某些本地搜索提供商则依赖用户生成的内容(UGC),如用户评论等。许多垂直搜索服务需要使用从第三方数据库提取的结构性数据流,而非通用索引。

垂直搜索服务提供商面临的一个重大挑战是如何触达用户。尽管服务于不同的需求,但大多数垂直搜索服务提供商仍然依赖于通用搜索引擎,特别是Google来触达用户。在提交给小组委员会的文件中,甚至一些最大和最知名的垂直搜索服务提供商也表示,他们依赖Google获得高达80-95%的流量。

Google现在也提供垂直搜索服务,它有动机也有能力利用自己在通用搜索领域的支配地位来扶植自己的垂直搜索服务并打压竞争对手。来自Google的内部文件显示,其利用在通用搜索领域的支配地位,密切追踪竞争对手的流量,要求某些垂直搜索服务商允许Google抓取UGC,并将一些垂直服务商进行搜索降权。

几位市场参与者告诉小组委员会,Google对自己的垂直服务的优待,以及在Google搜索结果顶部出现的“OneBox”中直接列出信息,实际上造成了对垂直搜索服务竞争对手流量的分流,危及竞争对手业务的生存和发展。

Google的内部文件和第三方市场参与者提交的资料表明,垂直搜索既是对通用搜索的补充,也是竞争威胁。

一位市场参与者解释说,虽然垂直搜索提供商可以在短期内看是增加对通用搜索引擎的需求,但从长期来看,它们可以分流通用搜索提供商的流量,因为垂直搜索的日益普及可能会导致用户跨过通用搜索直接导航到垂直搜索,从而使通用搜索提供商失去广告收入以及宝贵的点击和查询数据。

考虑到这些情况,具有支配地位的通用搜索提供商也会进入垂直搜索领域,但这让它们面临着重大的利益冲突,可能会扭曲搜索结果,损害第三方企业和用户的利益。

(这个问题如果说在PC时代,Google等通用搜索引擎对于垂类搜索是防范和打压,那么在移动端,更多则是恐惧和无奈。移动端的搜索渠道众多,流量池并不互通,其实是垂类搜索的黄金时代。)

B. Online Commerce(在线商务)

在线商务,也称为电子商务(e-commerce),是指通过互联网购买或销售产品或服务的活动。电商交易通过多种渠道进行,比如Amazon Marketplace这样的在线市场,来自不同卖家的各种品牌的产品在同一个地方销售;或者如Nike.com这样由企业直接面向消费者的网站来销售。美国人口普查局(U.S.Census Bureau)预计2019年全美电商零售额约为6000亿美元,而2001年这一数字却还不到330亿美元。

COVID-19疫情促使更多的美国消费者进行网购,电商市场呈现爆炸式增长,尤其食品杂货、口罩和家庭办公用电子产品等必需品销售实现大幅增长。

在线市场最基本的功能是充当连接买家和卖家的平台。一些在线市场,如Amazon和eBay,旨在成为全品类电商网站。其他则以垂直类别网站的形式运作,例如Newegg.com专营计算机硬件和消费电子产品。电商市场的主要客户是希望在线购物的消费者和希望在线销售商品或服务的商家,所以一个成功的市场必须对消费者和第三方卖家具有吸引力。

在线市场在面向消费者一侧允许用户搜索和购买产品。大多数在线市场都提供一些功能,让用户能够根据产品的价格、受欢迎程度和客户满意度评价等细节来货比三家。Amazon是目前最大的在线市场,其他比较受欢迎的在线市场还包括eBay、Walmart和Wayfair。

在线市场也为第三方卖家服务。卖家的需求与消费者不同,面向卖家的业务包括为他们提供一个平台来陈列商品供消费者选购。在线市场会为供应商提供库存跟踪和定价建议等服务。在线市场通常向第三方卖家提供额外的付费增值服务,如广告和仓储、包装和运输等履约服务。

经营电商市场的企业可以只展示第三方卖家商品,也可以将自营商品与之并列展示。Amazon Marketplace就属于后者,客户既可以在Amazon Retail上浏览其自主品牌Amazon Basics商品,也可以同时浏览第三方卖家的商品。Amazon Retail也可以自己充当品牌经销商,比如从批发商处购买Levi's牛仔裤等商品,然后在市场上转售。在这种情况下,第三方卖家既是Amazon的客户也是竞争对手。

(对比国内市场,读者肯定一看便知这些书面解释的内涵,并且将淘宝和京东对号入座。美国的电商市场这么多年没有太多商业模式变化,中国则实现了从早期模仿到逐步实现商业模式迭代创新的历程,尤其在电商领域,可谓波澜壮阔。至今仍在“捉对厮杀”。)

电商平台从向第三方卖家和消费者销售服务中获得经济利益。在面向卖家的业务方面,平台通常从第三方销售中抽成,并对其他相关服务如履约、支付和广告等收费。在自营方面,电商平台则会像一个典型的零售商那样赚取批发与零售价差。平台也可以对顾客收取会员费。例如Amazon对Prime付费会员计划收取119美元的年费,并为客户提供优惠,如对符合条件的商品无限免费送货。平台的其他收入来源可能包括相关的信用卡和礼品卡服务。

(Amazon的成长为中国的电商平台提供了太多宝贵经验,从初始的商业模式,到自建物流,再到Prime会员,再到AWS。可以说如今中国的每家电商平台都或多或少地模仿并试图超越Amazon。与此同时我也坚信,中国未来一定会在零售领域出现市值超越Amazon的企业,或许需要10-15年,也许更早。)

少数几家大公司主导着整个电商行业,Amazon无疑是其中的佼佼者。据市场研究机构eMarketer估计,Amazon的市场份额大约是eBay和Walmart的8倍。其他指标则进一步验证了Amazon在电商方面的看门人地位。Amazon是全球访问量最大的电商购物网站,最新分析显示,美国60%以上的在线产品搜索都源于Amazon.com。

Amazon在电商领域的支配地位延伸到它作为市场运营商的角色以及它与卖家的关系方面。基于Amazon目前的体量和规模,已经没有其他平台能够为卖家提供如此庞大的消费者数量;也没有其他市场能够为消费者提供如此丰富的产品和服务。

全美国有超过1.12亿Prime会员,占成年人口的44%,这一数量相比2015年的5000万数翻了一番,而Amazon预计未来还会有更多增长。Amazon在全球拥有230万活跃卖家。

相比之下,与Amazon最接近的竞争对手Walmart上面大约仅有5.4万名卖家。一般来说,一个平台的卖家越多,它能吸引的买家就越多,反之亦然。卖家知道自己不得不去Amazon平台,因为那里是买家所在的地方。

(根据公开信息披露,当前淘宝平台的卖家数超千万,美团年度活跃商家数达600万,中国电商市场的活力与潜力可见一斑。虽然总有声音说现在中国电商行业进入肉搏阶段,且用户数和渗透率已然见顶,行业增速放缓,但我对此更为乐观,粗放成长的结束并不等于行业发展的天花板已经到来,精耕细作的中国电商新时代才刚刚开始。)

如果目前的趋势继续下去,未来没有任何一家公司有可能对Amazon的统治地位构成威胁。尽管Amazon的一些竞争对手在此次疫情期间实现增长,但在这个市场上,挑战者与领导者之间仍有巨大差距。

有许多因素让Amazon成为电商领域的主导者,同时也使挑战者不太可能进入或扩张。虽然这些进入壁垒中有一些是电商业务所固有的,比如规模经济和网络效应,但另一些则是由Amazon的反竞争行为造成的。正如本报告其他部分所讨论的,Amazon的收购策略和许多商业实践都是为了保护和扩大其市场力量而设计的。

Amazon的一位高管在一份经营策略文件中将其中一些策略称为公司的“强大护城河”,并建议继续强化它们。无独有偶,2018年一份投资分析报告对Walmart挑战Amazon的能力表示怀疑,评论称,“我们担心Amazon的Prime会员计划正在筑起一道难以逾越的护城河。”

C. Social Networks and Social Media(社交网络与社交媒体)

社交媒体产品包括社交网络、即时通讯和媒体平台,旨在吸引和促进人们在线分享、创建和交流内容及信息。尽管社交媒体市场的界限并不明确,但社交媒体平台通常允许用户通过网络与他们认识的人或群组进行互动,通过信息流展示内容,或通过其他方式为线上服务添加社交分层功能。

一些市场参与者表示,他们认为社交媒体是由社交网络驱动的,其中许多产品都包括公开资料(public profile)、精选提要(curated feeds)、关注者(followers)、发送消息(messaging)等通用功能;但也有一些产品侧重于公开交流和私信(public and private communication)等特定方面。

社交媒体平台的一个主要特点是向用户免费提供服务。平台开发一项服务,希望能吸引大量的用户,然后吸引广告商加入该平台。一些社交媒体公司会为用户提供额外的付费增值服务。

拥有更庞大的用户网络的社交媒体平台更有可能吸引用户和广告商。在给小组委员会的简报中,Microsoft总裁Brad Smith描述了这一价值:

“你并不总是需要一个行之有效的商业模式来吸引资本。你只需要一个能吸引大量用户的构想。然后人们认定你总会找到一种能赚钱的商业模式。这对美国来说非常重要。它使我们与众不同,并允许风险资本进行投资。在美国,达到1亿MAU非常令人着迷。达到这个层级后,这家公司就可以自成一股势力。如果你看到一家公司收购了另一家提供同类产品服务的公司,且这家公司即将达到1亿MAU,那就很可能引发竞争担忧。回顾历史,我认为监管机构迟迟没有注意到这个问题。”

(作为本次调查报告中出场的最高级别“受害者”和证人,微软CEO此番对于社交网络业务的描述可称精辟,特意加粗标注。)

正如另一位市场参与者所描述的那样,“吸引大量的用户对建立社交网络至关重要,因为如果用户无法与他人建立联系,就没有理由使用此社交网络。”

社交媒体公司也可能专注于吸引特定类型或特定群体的消费者,以便与巨头形成差异化竞争。iOS上许多排名靠前的应用程序都是对主流社交媒体应用程序的补充。例如,2020年在美国很流行的Dazz Cam就是一个与TikTok一起使用的复古风格照片编辑应用。同样,Lens也是一款流行的iOS应用程序,用户可以使用Apple Watch上的Lens应用浏览、点赞和评论Instagram上的照片和视频。

由于社交媒体市场的网络效应,新进入者可能会选择依赖现有平台的应用程序编程接口(API)作为补充,比如Facebook的Open Graph或Twitter的搜索API。然而,由于现有平台控制对这些API的访问权限,可以阻止用户访问较为成功或正在获取用户的应用,因此一些市场参与者认为依赖这些平台触达用户是一种持续的商业风险。一位市场参与者指出,这些行为除了损害他们的业务之外,还“限制了用户的多址接入能力,增加了包括网络效应和转换成本等进入壁垒。”

鉴于Facebook的市场支配地位,新进入者参与竞争的主要方式是吸引一个小群体或利基群体。一位市场参与者解释道:“竞争对手可能仅限于采用不直接挑战在位者的利基策略。例如Facebook(包括Instagram)是目前最受欢迎的社交网络平台。尽管有像LinkedIn这样的竞争者以及TikTok这样快速成长的新进入者,但大多数或可说全部都在不同程度上采用了利基策略,而且绝大多数的用户参与度、关注度和数据量远远低于Facebook,广告收入份额也比Facebook小。”

1. Social Networks are Distinguishable from Social Media(社交网络有别于社交媒体)

从全局角度看社交媒体市场有助于思索社交数据和在线广告的广阔前景,但在考察在线社交平台之间的竞争时,关注社交产品的实际使用情况、需求和可替代性非常重要。社交网络和社交媒体市场的关键区别在于人们如何使用这个平台。正如德国联邦卡特尔办公室(Bundeskartellamt)和英国竞争与市场管理局(CMA)所指出的,对社交网络的具体需求与“对其他社交媒体的需求存在根本不同”。

社交网络平台方便用户查找、互动、在线与其他人建立联系,并通过其产品提供给用户“丰富的社交体验”。人们经常使用社交网络平台“在基于特定身份认同的人之间交换经验、意见和内容”。

相比之下,社交媒体平台主要促进内容的分发和消费。例如,YouTube上的许多内容都可以被与发布者有广泛关系的用户所欣赏,即便是陌生人。同样,TikTok自称为全球的互联网用户提供一个便捷易用的平台,让他们可以通过分享视频充分表达自我。英国竞争与市场管理局基于这一区别得出结论,即YouTube专注于提供内容,与Facebook不构成竞争。

总之,社交网络拥有一个强大的社会关系图谱,而以内容为中心的网站则不然。尽管用户可以在Facebook和YouTube上以类似的方式分享视频或信息流,但在Facebook、Instagram或WhatsApp等社交网络上分享视频与在YouTube上公开播放视频有着根本的区别。虽然人们可能在YouTube和Facebook上都花费大量时间,但这些公司为他们的用户提供不同的服务,用户使用的目的也不同,因此将两者不能被归为同一类平台。

(说实话,第一次读到这里时,我被震惊到,因为没有想到美国国会反垄断报告会在细分市场介绍中辟出专题分析社交网络与社交媒体的区别,作为一份政府报告而非资本圈或产业界的分析报告,其专业程度令人尊敬。

调查报告对于社交网络和社交媒体区别的描述言简意赅,直指核心。二者看似均术语广义的社交网络范畴,但商业模式的差异带来网络效应的差异,价值创造自然不同,不很严谨地讲,这也造成了同为20亿MAU,Google坐拥Google搜索和全套工具箱+Youtube+Android,市值为1.1万亿美金;但FB仅Facebook、Instagram和WhatsApp三款应用,市值即达7000亿美金。而于此同时,Google和FB的增长均并未止步。)

2. Market Concentrarion(市场集中度)

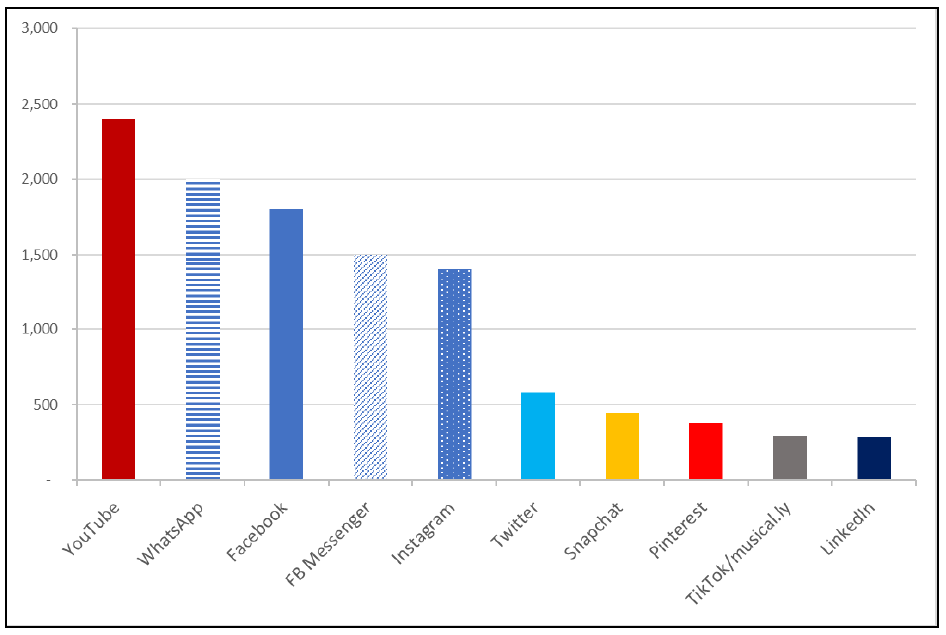

被广泛地定义为社交媒体的社交平台包括YouTube、Facebook(及其产品系列Instagram、Messenger、WhatsApp)、TikTok、Twitter、LinkedIn、Pinterest、Reddit和Tumblr。根据Facebook的内部市场数据显示,截至2019年12月,YouTube和Facebook产品系列是按照月度活跃人数计算(Monthly Active Persons)最受欢迎的社交媒体网站。

Facebook内部文件记录的各社交媒体产品月活人数(MAP)统计如下:

社交网络市场份额高度集中。Facebook(18亿用户)及其产品系列WhatsApp(20亿用户)和Instagram(14亿用户)平台拥有的用户和使用时间明显多于其最接近的竞争对手Snapchat(4.43亿用户)或Twitter(5.82亿用户)。TikTok的快速发展经常被认为是社交媒体领域竞争激烈的证据。但是,尽管TikTok作为发布和消费视频内容的社交应用程,从广义上符合社交媒体的定义,但TikTok并非社交网络。

(行文至此,如果大家能体会到国会反垄断小组委员会的“一片苦心”,那么举一反三,对于字节跳动与腾讯产品体系之间的竞争,则应豁然开朗。当前网络上比较字节与腾讯的自媒体文章和投研报告非常多,但无论是直接比较字节产品系与腾讯产品系的用户数及使用时长,还是单拎出拳头产品抖音与微信进行简单对比,都并不严谨。)

D. Mobile App Stores(移动应用商店)

移动应用商店(app stores)是一种数字商店,软件开发者可以通过它向移动设备用户分发应用程序。移动应用程序是专为移动设备进行优化的标准化软件。用户可以安装此软件来访问数字内容或服务、分享内容、玩游戏或进行商品实物和服务交易。

这些应用程序可以作为移动操作系统的一部分被预装在移动设备上,或由移动设备制造商进行预装,也可以从应用程序商店下载,或从浏览器网页上进行加载,最后一种也称为侧面加载(sideloading)。软件开发人员将应用程序更新上传到应用商店,然后移动设备用户可以从应用商店中下载和安装应用程序。

应用商店中包括免费和付费应用。除了允许用户安装应用程序之外,应用商店还允许用户搜索、浏览和查找对应用的评论,当然也允许用户从设备中删除应用。领先的应用商店还提供工具和服务以支持开发者开发应用程序。应用商店会制定规则来管理包括允许上架的应用类型、应用开发者的行为、用户如何为应用付费、应用与应用商店之间的收入分成,以及与应用商店运营商和应用开发者有关的其他细节。

应用商店为移动设备用户提供了一种信任感和安全感,即他们从应用商店安装的应用程序已经过审查,不会损害用户设备,会按预期正常运行,以及不会侵犯用户隐私。应用商店还让应用程序开发者接触到数量庞大的消费者,降低了开发者的获客成本。在美国,开发者们可以通过为Apple App Store和Google Play Store开发应用来触达每一个用户。

德勤解释说,应用商店为开发者提供了各种好处,包括在移动操作系统上为用户提供一致的界面和体验,为应用程序提供安全的平台,为应用程序提供托管、管理下载和更新的存储系统,以及能够减少开发者开销的计费和支付管理系统。Apple和Google还为开发者提供用于创建、测试和发布应用程序的软件开发工具,提供技术支持、分析工具以及相关教程。

移动设备的操作系统决定了用户可以访问哪些应用商店。移动操作系统提供商决定了哪些应用商店可以预装在设备上,也决定着其他应用商店可否被安装以及如何安装。正如本报告其他部分所讨论的,Apple和Google在移动操作系统领域拥有持久的市场力量,在美国和全球其他地方超过99%以上的移动设备都运行着iOS和Android系统。

移动操作系统市场具有高转换成本和高进入壁垒。基于在移动操作系统市场的支配地位,Apple和Google有权规定在运行各自操作系统的移动设备上进行应用分发的相关条款和市场竞争程度。

Google Play Store是安装在所有Android设备上的主要应用商店。Apple App Store是iOS设备上唯一可用的应用商店。应用程序在操作系统之间无法兼容;为iOS开发的应用只能在iOS设备上运行,而为Android开发的应用只能在Android设备上运行。

Apple App Store和Google Play Store不会互相竞争,Android用户无法访问Apple App Store,iOS用户也无法访问Google Play Store,因此二者在各自操作系统上的支配地位并不受对方影响。

研究机构Statista报告称,在2020年第一季度,Google Play Store有大约256万个应用程序可用,Apple App Store有184.7万个应用程序可用。Apple App Store是在iOS设备上分发软件的唯一方式。Google Play Store商店是Android设备上占主导地位的应用商店,不过Google允许用户侧面加载其他应用商店。

一些Android设备合作伙伴,比如Samsung在其生产的移动设备上预装了自家的应用商店。除Google Play Store之外的龙头Android应用商店包括Amazon Appstore、Aptoide、F-Droid和Samsung Galaxy Store。想要进入美国或全球智能市场的应用开发者必须在App Store和Play Store中都开发相应的应用程序,Apple和Google也分别制定了各自的平台条款。

因此,应用开发者和行业观察人士一致认为,Apple和Google控制着移动设备应用程序发行市场。

第三方应用商店无法挑战iOS设备上的应用商店地位。Apple首席执行官Tim Cook对小组委员会表示,Apple没有计划向其他应用商店开放iOS系统。第三方应用商店如果想成功挑战Google Play Store,消费者必须能够安装该应用商店,并且上面必须要有用户想要的潮流应用。

与移动操作系统一样,应用商店也具有网络效应,随着越来越多的消费者从应用商店安装软件,更多的开发者将为其开发应用程序,增加该应用商店对用户的价值,并继续吸引更多消费者。一旦用户迁移到一个大型平台,较小的竞争对手就很难吸引用户以及开发人员。

英国竞争与市场管理局指出,“几乎所有的移动应用下载都是通过Apple App Store或Google Play Store进行的。”其他应用分发方式,例如第三方应用商店、游戏平台或侧载对于用户而言通常并不实用,提供的功能也很有限,与系统预装的应用商店相比缺点很明显。

相对于iOS和Android设备上的主流应用程序商店,网站和Web应用在移动设备应用分发方面并不具有竞争力。因为移动应用程序提供了更丰富、更有深度的用户体验,并可以通过访问移动设备硬件和操作系统中的一些控件——如摄像头或位置服务——来为应用提供附加功能。

此外,web应用和浏览器依赖于联网的设备,但即使设备无法访问Internet,本机的应用程序也可以继续工作。Apple 的《App Store审查指南》也将应用程序与网站区分开来。管理和集中审查应用程序是应用商店运营商常自我吹捧的优势。

Apple首席执行官Tim Cook向小组委员会解释说,在iOS设备上,Apple通过App Store控制软件安装,确保下载的应用程序“符合我们在隐私、性能和安全方面的高标准”,这对维护用户信任非常重要。此外,通过应用商店分发软件可以降低客户的购买成本。

虽然消费者确实可以通过移动设备上的浏览器访问相关内容,然而,移动应用程序才是用户在移动设备上访问内容和服务的主要方式。在美国,用户在移动设备上90%的在线时长都花费在应用程序上,移动应用程序在美国人日常生活的基本交流、商务交易、娱乐和新闻等方面不可或缺。

无论是通过web app还是通过浏览器访问网页进行软件分发,它们与通过移动设备上的主流应用商店相比都缺乏竞争力,更不会影响Apple和Google旗下应用商店市场的支配地位。

同样的,消费者在不使用应用商店的情况下侧载应用程序的行为也并无法限制Apple和Google在移动应用商店市场的支配地位。首先,Apple不允许用户在iOS设备上侧载应用程序,而且具备iOS系统“越狱”并侧载应用程序的技术能力的用户占比极少。

除此之外,那些离开Play Store,通过侧载向Android用户分发软件的开发人员们经历了下载量和收入的急剧下降,并报告了在更新应用时出现的问题。因此,在移动设备上侧载应用的选择并不能限制Apple和Google旗下应用商店的支配地位。

Apple和Google在其移动生态系统的软件分发市场上的影响力没有受到竞争限制。移动应用商店的核心优势——中心化管理软件分发——也让Apple和Google能够控制用户发现和安装哪些应用程序。

作为用户访问移动设备上内容和服务的主要入口,App Store和Play Store可以对用户在其设备上所做的一切行为施加控制,并从中获利。这种支配地位使得应用开发者必须遵守Apple和Google制定的条款,否则它们将失去消费者访问权限。应用商店规定的条款涵盖有关应用功能、内容、与消费者的交互、应用程序和应用商店之间的收入归集和分配等方面的要求。

移动应用商店会向应用开发者收取销售应用的佣金。Apple、Google以及Android设备上的其他应用商店会在用户安装付费应用程序时收取30%的佣金。Apple在2009年推出App Store时设立了这一分成比例,后成为行业标准。

Apple和Google都开发了一种机制来收集用户在应用程序中的购买行为,即应用内购买(IAP)。Apple和Google均向开发者收取30%的IAP费用。在IAP时,Apple和Google收集用户的个人信息和支付信息,处理付款,然后将扣除费用或佣金后的款项汇给应用开发者。

对于如新闻应用或流媒体的订阅服务,自第二年起的佣金比例为15%。IAP系统允许消费者在应用程序内进行交易,只需输入一次支付信息,从而为移动设备用户提供了便利,并通过限制敏感财务信息的共享来保护用户隐私。

然而,应用程序开发者们认为Apple和Google的支配地位使得应用商店的佣金定价缺乏市场竞争,抬升了消费者的购买成本,并抑制了软件开发创新。

Apple和Google也会开发第一方应用程序并在它们的应用商店中分发,与第三方应用开发商形成直接竞争。再加上App Store和Play Store在分销渠道的支配地位,以及在各自平台看门人的角色,从而很可能扭曲市场竞争,歧视第三方开发者,造成更高的进入壁垒,最终导致应用程序运营商偏向第一方应用程序,损害市场竞争和消费者权益。

新的应用商店面临着很高的市场进入门槛,当前已不太可能出现第三个强大的移动应用生态系统。一个具有吸引力的新应用商店必须同时具有足够多的客户和应用开发者,并且必须有流行的应用程序来吸引客户。

在App Store推出之前,第三方应用程序并不是移动设备用户体验的核心组成部门,因此作为当年新进入者的Apple有机会通过提供卓越的手机设计、交互体验和自研应用程序来打破移动设备和操作系统的旧格局。

如今第三方应用程序对于任何移动生态系统的成功都至关重要,数以百万计的应用程序都是为iOS和Android系统开发的,龙头电子设备制造商围绕这些操作系统构建了自己的生态系统。

因此,新的移动操作系统已不太可能打乱当前的市场格局。鉴于Apple和Google对其移动生态系统内软件分发的控制,以及不太可能出现新的有竞争力的移动操作系统,因此一个新的应用商店不太可能成功挑战现有秩序。

(本段观点存在争议。试问:在iPhone出来之前,Nokia的塞班系统是否也曾占据支配地位?如果是,那么谁又敢说十年之后iOS与Android仍将占据下一代或下下一代主流设备操作系统的霸主地位?此外,如果下一代移动操作系统仍旧由Apple和Google开发成功并广泛普及,在国会此份调查报告的各种预设前提下,很合理就推导出的结论是巨头成功的延续是反竞争的结果、市场活力丧失的证据以及垄断的延续,这种评价对于企业而言是否公允?)

E. Mobile Operating Systems(移动操作系统)

移动操作系统(OS)为移动设备提供底层功能,如用户界面、指令、按钮控件,并优化如麦克风、摄像头和GPS等设备功能的操作。移动操作系统是移动设备硬件(如智能手机或平板电脑)与设备上运行的应用程序(如电子邮件或流媒体应用程序)之间的接口。

移动操作系统是预装在移动设备上的,不能被替换。移动操作系统的特性决定了移动设备各方面的功能和表现,这其中也包括了可在设备上运行的应用商店和应用程序。移动操作系统还决定了该设备将与哪家公司的产品和服务生态系统相集成。

Google的Android和Apple的iOS是两个占主导地位的移动操作系统。全世界99%以上的智能手机都能使用它们。第三大移动操作系统是KaiOS,它在功能机(即非智能手机)上运行。Apple的移动设备运行其专有的iOS操作系统,而其他领先的手机制造商,如Samsung、LG和Motorola则运行Android系统,iOS在非Apple设备上不可用。

调查报告引用研究机构Statista的统计数据如下:

在过去的十年里,曾经强大的竞争对手已经退出了移动操作系统市场,Google和Apple已经建立了强大而持久的市场支配地位。虽然还有其他移动操作系统,如Tizen、Sailfish OS和Ubuntu Touch等,但它们在全球移动操作系统市场的份额之和不到1%。

调查报告引用Statcounter公司的统计数据如下:

尽管Google的Android和Apple的iOS系统占据着支配地位,但因为存在着高昂的系统切换成本,以及同一设备上不存在多系统直接竞争,因此这两家公司的市场力量都不会受到对方的制约。欧盟委员会对Android平台的调查结论也表明,由于iOS在非Apple设备上不可用,因此无法约束Google在移动操作系统市场的支配地位。

主流的移动操作系统之间的切换壁垒很高。一般来说,消费者很少更换移动操作系统。研究机构SellCell于2019年的调查发现,超过90%的iPhone用户在更换设备时倾向于继续使用Apple产品。

2018年,研究机构Consumer Intelligence Research Partners报告称,iOS用户中85%以上在换新时购买了另一台iOS设备;而Android用户中则有90%以上在换新时购买了新的Android设备。Morgan Stanley于2017年的一项研究发现,92%的iPhone用户在换新时仍计划购买iPhone。

作为一个主要的移动设备零售渠道,移动运营商也一致认为由于已形成使用习惯,所以很少有客户从一个移动操作系统切换至另一个。应用程序开发者在与小组委员会工作的访谈中也表示,他们观察到iOS和Android之间的用户切换很少发生。

除了购买新移动设备的成本外,消费者在切换到新的操作系统时还存在其他成本。Android和iOS有不同的操作理念、用户界面设计、设置以及配置选项。因此,“用户选择它,学习它,投资于应用程序和存储,并长期使用它。”(users pick one, learn it, invest in apps and storage, and stick with it.)

系统切换的其他障碍包括:与设计用于与移动设备及其操作系统协同工作的其他智能设备的兼容性丧失;将数据从一个操作系统移植到另一个操作系统的复杂性;重新安装应用程序、配置设置的复杂性;以及学习不熟悉的用户界面的复杂性。

Apple联合创始人、前首席执行官Steve Jobs提倡Apple应该“将我们所有的产品整合在一起,这样我们就可以进一步将客户锁定在我们的生态系统中。”最近,研究机构Morningstar观察到,Apple其他产品如Apple Watch和AirPods在与iPhone以外的智能手机配对后会失去一些重要功能,从而将iPhone用户锁定在iOS生态系统中。

荷兰的竞争监管机构解释说,这种策略令消费者形成“路径依赖”。虽然移动设备的使用寿命有限,消费者在升级到新设备时确实也可能会“打破锁定循环”,但大多数消费者只拥有与一种产品生态系统兼容的软件、数据、文件以及其他硬件和配件,因此他们不太可能切换到不兼容的手机上。

移动操作系统市场存在着巨大的进入壁垒。一位市场参与者指出,他的经验表明,在美国是否会出现一种新的、有竞争力的移动操作系统是值得怀疑的。另一家前移动操作系统提供商解释说,他在得出“移动操作系统的市场太成熟,不适合新进入者”的结论之后退出了市场。

一个新操作系统如果想参与竞争,就必须能够提供一款安装有更优秀操作系统的更具有吸引力的手机,以及与Apple和Google(以及Google的硬件合作伙伴)目前提供的相媲美的全套应用程序和硬件设备。

业内专家在小组委员会作证时表示,现实情况是,在今天,新手机操作系统即便能提供更好的功能,也很难与Apple和Google竞争。投资分析师们也同意这一点,并指出从长远来看Android和iOS很可能会继续为几乎全球每一款智能手机提供引擎。

移动操作系统市场还具有强大的网络效应。简言之,一个新的移动操作系统必须有足够庞大的用户群体来吸引开发人员进行应用程序开发。用户数量和开发人员不足的操作系统不太可能得到移动设备制造商在其设备上安装此操作系统的支持,也不太能得到移动网络运营商的支持。

开发人员在为一个操作系统开发应用程序之前要考虑的最重要的因素是有多少用户使用该系统。开发人员不会为用户较少的操作系统开发应用程序。这增强了主流移动操作系统的支配地位。

使用操作系统的用户越多,应用开发人员越多,操作系统对用户的价值越大,从而吸引更多用户加入。消费者不太可能购买一款无法运行当下最流行应用程序、或缺乏与iOS和Android相媲美的应用生态系统的移动设备。由于Apple和Google在移动操作系统和应用商店市场上占据支配地位,应用开发者几乎没有动力为其他任何规模较小的操作系统费尽心机开发应用,因为用户基础太小了。

此外,iOS和Android的第三方应用生态系统优势使得市场不太可能出现新进入者。英国竞争与市场管理局解释说,在iPhone出现之前,第三方应用程序不是移动体验的一部分,因此像Apple这样的新贵可以通过提供更好的产品来进入市场参与竞争。

但现在,有“数以百万计的应用程序都是为iOS和Android系统编写的,这使得新移动操作系统很难提供具有足够竞争力和吸引力的产品。欧盟委员会同样观察到,移动操作系统强大的网络效应造成了很高的市场进入壁垒。

在过去的十年里,一些大型科技公司试图利用其庞大的用户群在移动操作系统市场上与Apple和Google展开竞争,但都以失败告终。Facebook和Amazon都试图通过以Android操作系统的变体进入这个市场,但又都很快退出了市场,因为消费者大多通过装有iOS和Android系统的移动设备上的应用程序访问Facebook和Amazon的内容。

像Mozilla和阿里巴巴这样的公司也试图进入移动操作系统市场。

在过去的十年里,随着Apple和Google支配地位不断强化,Nokia、BlackBerry和Microsoft等曾经具有一定竞争力的移动操作系统都在苦苦挣扎后选择彻底退出市场。BlackBerry曾经是一家领先的移动操作系统开发商,现在已经将BlackBerry的名字授权与TCL,以推广TCL智能手机,而TCL的BlackBerry手机运行Android系统。

在2016年四季度,搭载Windows系统的新机销量占比不到0.5%。2017年,Microsoft宣布放弃移动操作系统业务,当时99%以上的新机都运行iOS或Android系统,市场观察人士表示不会再有对新的竞争对手出现。导致Microsoft退出移动市场的一个关键因素是,开发者不愿意为除iOS或Android之外的第三个移动操作系统开发应用程序。这一市场局面延续至今。

(这一段虽为描述事实,但观点明显具有倾向性,引导读者认为是Apple和Google通过滥用垄断地位将其他竞争对手排挤出场。但事实是否如此?

如果说Windows Phone的失败在于操作系统应用程序丰富性的不足,可以这么说。但是黑莓手机曾经在非全屏时代垄断高端手机市场,广为各国政要首脑和高端人士喜爱。但由于黑莓固守全键盘,拒绝创新,从而在iPhone出现后的几年间市场份额急剧下降,最终卖身了事。黑莓的失败不是操作系统的失败,是硬件销售的失败。

再说回Windows Phone,我们假设其大获成功,然后会出现什么?首先必定是将全套Office办公软件进行集成、Cortana的集成、Azure的集成等等。彼时反垄断的大旗是否又会指向微软?)

F. Digital Mapping(数字地图)

数字地图为用户提供了物理世界的虚拟地图,主要服务两类客户:消费者,他们使用地图产品进行导航;企业,他们使用底层的地图库和设计工具来制作个性化地图。随着智能设备的普及,数字地图已成为重要资源。

这两种服务的核心是数字地图数据库。地图数据可以通过几种方式收集,包括从卫星和街道收集图像、追踪GPS轨迹、以及收集公开的地图数据。建立数字地图数据库成本高、耗时长,需要在地图技术和数据收集方面进行大量投资。Google是领先的数字地图数据提供商,其他较小的参与者包括HERE和TomTom,以及像OpenStreetMap(OSM)这样的开源提供商。Waze是Google于2013年6月收购的另一家地图企业,该公司依靠驾驶员生成的实时地图和众包更新来开发导航地图。

面向消费者(C端)的地图服务提供商向用户授权使用地图数据库和基于地图数据的图层搜索以及交通数据。消费级地图应用的主要提供商是Google Maps和Google旗下的Waze,其次是Apple Maps和MapQuest。Apple和Google将其地图产品分别设置为Android和iOS系统的默认地图服务,这也使它们能够维持和扩大自身的市场力量。

这些to C的地图服务通常不向用户收费,而是通过销售基于位置的广告,或通过企业合同以及他业务线来赚钱。尽管面向消费者的数字地图行业的价值数据尚未公开,但分析师估计,Google Maps去年为Google带来约29.5亿美元的收入,而这款产品的独立价值高达600亿美元。

面向企业(B端)的提供商提供地图设计工具和地图数据库以开发定制地图。to B地图软件的主要供应商有Google、HERE、Mapbox和TomTom,其次是Apple Maps、Bing、ESRI、Comtech和Telenav。其中一些供应商专业化程度更高,例如HERE和TomTom主要为汽车客户提供服务,而ESRI则提供供政府和空间分析师使用的桌面GIS软件。

市场参与者列举了一些有利于现有数字地图巨头并阻碍市场进入的因素。

首先是拥有支配地位的企业可以在不考虑盈利能力的前提下投入巨资创建地图数据库和进行技术研发。例如在被Google收购之前,Waze高管观察到Google Maps拥有无限资金,并免费向用户赠送Google Maps产品,从而“扰乱市场”。想要进入这个市场但缺乏资金储备的初创企业处于劣势,并会在开发产品时蒙受损失。

另一个因素是,现有企业经整合后可以从互补的业务线中收集相关的地图和位置数据,并将这些数据反馈给地图业务。一位市场参与者指出,Google“从搜索引擎和Android系统中收集了无可比拟的数据并将其用于数字地图业务。”

另一位市场参与者表示,Google在搜索和广告方面的支配地位激励企业密切监测和保持他们在Google生态系统中信息的准确性,从而令Google可以免费享有大量数据并用以改善和保持其数据质量,从而提高Google Maps的品质。无法在网络搜索和智能手机市场同时具备相应实力的公司将在竞争中处于不利位置。

第三个因素是渠道优势,即具有地图业务线的现有企业可以向用户提供自家地图产品,牺牲第三方。Android和iOS加起来占美国智能手机操作系统99%的市场份额。Google在Android设备上默认安装Google Maps,而Apple同样在iOS设备上默认安装Apple Maps。

市场参与者解释说,Google Maps在Android设备的默认安装地位在技术上对第三方地图服务提供商不利。因为如果开发者在开发一款应用时选择使用第三方地图服务,那么用户下载时需要同时下载程序功能和地图功能模块,导致安装包过大。相比之下,选择使用Google Maps进行应用开发将明显减少文件大小,因为Google Maps已经预先安装在用户设备上。

最后,现有企业受益于先前缺乏对收集位置数据的限制规定,这是如今的初创企业所缺乏的优势。因为如今的数据限制规则也限制了数字地图技术的发展。值得注意的是,许多规则都是在谷歌街景引发公众愤怒之后才产生的。而当这些数据限制规则实施时,Google已经完成了对全球大部分地区的地图绘制。

除了Apple拥有独立的地图数据库之外并无新进入者。与此同时,to C和to B地图服务的主要提供商名单自2013年以来就基本保持不变。

G. Cloud Computing(云计算)

云计算是指能够通过互联网按需提供远程软件程序和存储的服务。在云计算出现之前,数据往往存储在本地计算机硬盘、本地服务器机房或远程数据中心,企业自己负责管理所有的IT服务。

今天,企业可以线上租用一个共享的可配置计算资源池,包括网络、服务器、存储、应用程序和服务。由于按需调整租用规模带来的便利性和成本节约,云计算如今已成长为科技公司最大和最赚钱的业务之一。云计算的出现既促进了Netflix、Airbnb、Lyft、Slack和Weather Channel等大企业的业务发展,也促进了诸多小微初创企业的发展。

云计算在数字经济的诸多领域扮演重要角色,它是电商、社交媒体和网络、数字广告、语音助手和数字地图技术的基础设施,因为这些技术受益于存储和算力的提升。在未来,智能家居、自动驾驶汽车和AI应用将几乎遍及从农业到医疗保健等各个领域,所以了解云计算市场的动态变得至关重要。

这些突破性的技术之所以能发挥作用,是因为它们能够实时访问和分析大量数据,因此希望在这些领域进行创新的公司将难以完全依赖传统的IT技术,很可能转向公有云提供商。Morgan Reed代表应用程序协会(ACT)提供的证词中说明了“持续的云访问对于创建具备快速适应能力并能与大型软件即服务(SaaS)公司匹敌的定制化软件解决方案的重要性。”

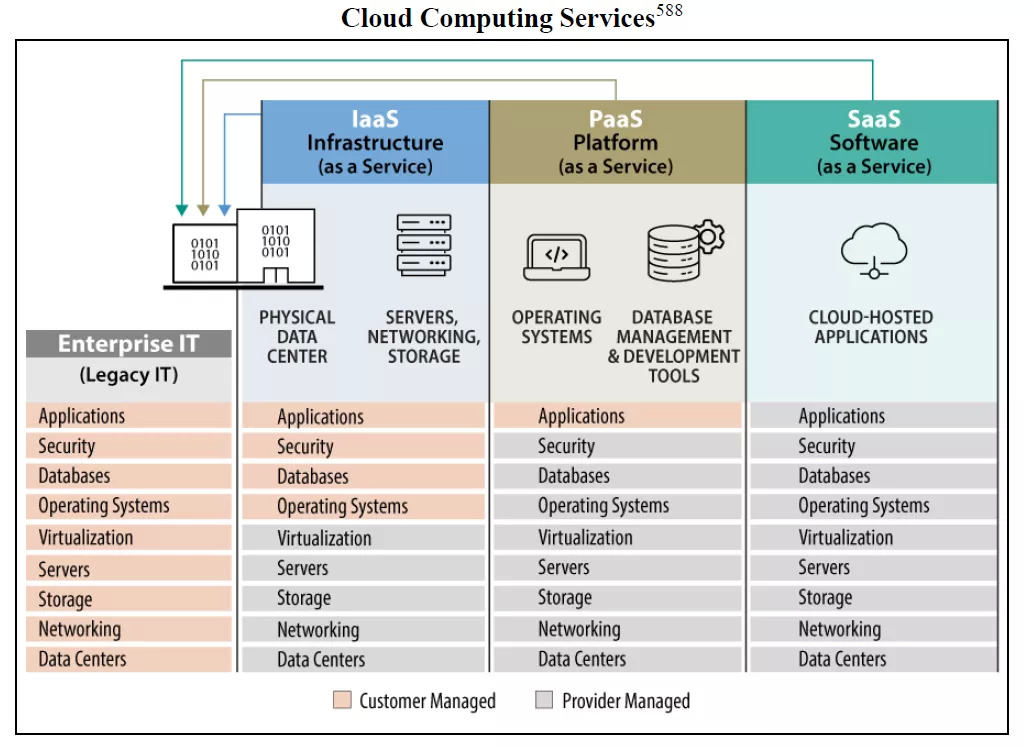

云计算服务模式因供应商而异,新的模式也正在不断发展中。小组委员会的调查重点是由国家标准技术研究所(National Institute of Standards and Technology)定义的最广为参考的三种模式。

在SaaS模式中,用户通过客户端或浏览器访问应用程序。常见的例子包括Google Docs、Slack和Mailchimp。在平台即服务(PaaS)模式中,用户(通常是云应用开发人员)通过访问云服务提供商提供的编程语言、库、服务和工具来构建新的应用程序。常见的PaaS工具包括AWS Elastic Beanstalk、Google App Engine和Salesforce的Heroku。

在基础设施即服务(IaaS)模式中,用户(通常是工程师)可以部署和运行软件,其中可以包括操作系统和应用程序,而云服务提供商提供基本的计算资源,包括运行处理、存储和网络应用。常见的IaaS工具包括Amazon Elastic Compute Cloud(EC2)、Google Compute Engine和Microsoft Azure。

SaaS,PaaS和IaaS可以通过几种不同的模式进行部署。小组委员会主要关注公有云市场,在该市场中云提供基础设施供公众开放使用。

为了审查市场动态,小组委员会检查了两类云服务提供商。首先是基础设施提供商。Amazon Web Services(AWS),Microsoft Azure和Google Cloud Platform(GCP)是(美国)国内最常见的基础设施提供商。

他们通过客户端或门户网站向客户提供IaaS,PaaS和SaaS产品,但各方大规模提供IaaS的能力截然不同。本报告称它们为基础设施提供商。基础设施提供商还经营在线市场,供第三方软件供应商售卖能与其基础设施服务集成的云产品。

第二类是第三方软件供应商,有时也称为独立软件供应商(ISV)。Salesforce,MariaDB和Apache Foundation等公司提供操作系统,数据库,安全服务和应用程序。

ISV可以通过售卖软件或提供托管服务的形式交付相关服务。其中软件既可以在基础设施提供商的市场上售卖,也可以通过第三方供应商官网售卖。作为托管服务出售时,客户根据所使用的服务数量支付订阅费,第三方软件供应商负责管理所有底层基础设施。

在这种情况下,软件已经成为一种“以服务形式销售”(as-a-service)的云产品。底层基础设施可以由第三方软件供应商拥有和管理,或者第三方软件供应商可能与基础设施提供商签订合同,在某些情况下,软件供应商组合使用自有和租用的服务器。例如Salesforce的Heroku就是使用AWS IaaS构建的PaaS产品。当购买Heroku服务时,Salesforce使用AWS的成本已包含在产品价格中。

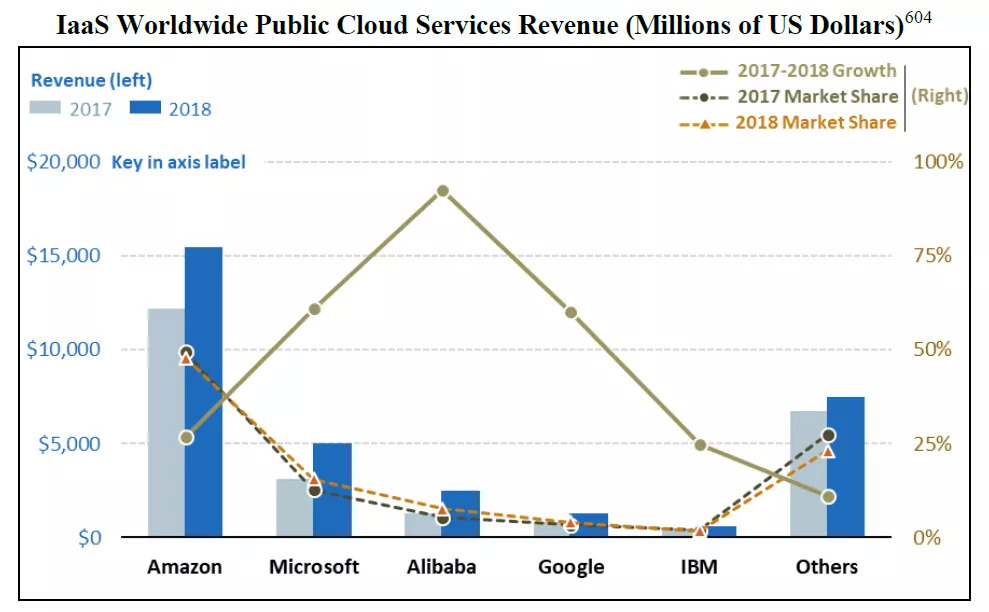

2018年,包括IaaS、PaaS、SaaS和管理服务在内的公有云服务市场规模约1824亿美元,占全球3.7万亿美元IT基础设施支出总额比例不足1%。尽管只占IT支出的很小一部分,研究机构Gartner预计到2022年,云服务行业的市场规模将以接近整体IT服务增长率三倍的速度增长,达到3310亿美元。AWS是云计算市场领导者,在2018年占据了美国云计算支出的大约24%。

Amazon作为云平台龙头,在云计算市场占据支配地位。根据Gartner的数据,全球IaaS市场从2017年的247亿美元增长到2018年的324亿美元,同比增速为31.3%。如下图所示,AWS无疑是云计算基础设施市场的领导者,其市场份额是Microsoft的三倍。阿里巴巴、Google和Microsoft的增长速度是Amazon的两倍。Gartner预计,IaaS全球公有云服务收入的增长速度将超过任何其他板块,2022年将达到766亿美元。

行业报告显示,(美国)国内云计算市场正迈向AWS, Microsoft Azure和Google Cloud Platform三足鼎立格局。

云计算市场领导者受益于先发优势、网络效应和高转换成本,得已锁定客户。AWS开创了云计算的先河,于2006年3月正式推出了简单存储服务(S3)和弹性计算云(EC2)这两个基础的IaaS产品。

Microsoft在2008年10月发布了Azure以及核心服务Azure Services Platform。Google的第一个公有云PaaS服务App Engine于2008年发布。Google’s Compute Engine作为是AWS弹性计算云和Microsoft Azure虚拟机的竞争对手,于2012年6月通过预览版上线。

2010年Google的一份战略文件预测,云计算市场集中度将提升。一份名为《Where Industry is Headed in 5 Years》的内部文件指出,5年内市场集中度将出现一定程度的提升,云服务提供商主要将由Google、Amazon、Microsoft以及Cisco和VMWare所构成。根据这份文件,每家公司都将提供基于云的应用程序和其他工具。

随后,在2018年的一份战略文件中,Google强调了先发优势在该领域的重要性,文件写道:“AWS和Azure有更多的时间来获得客户,客户通常会随着时间的推移而增长;客户通常选择单一供应商作为其主要云服务提供商。”

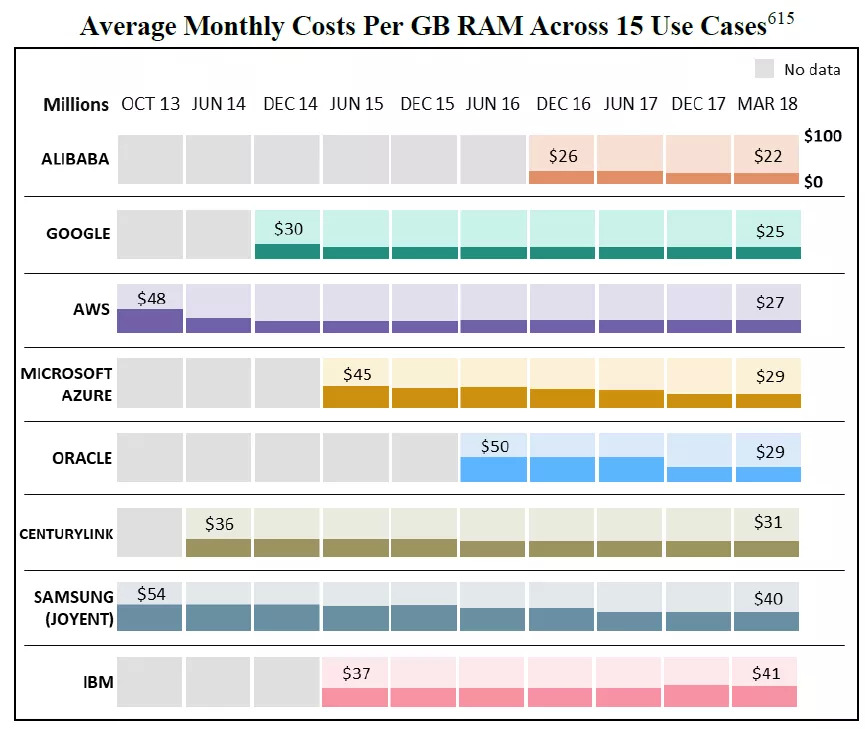

如下图所示,IaaS的价格随着时间的推移而下降,根据RBC Capital Markets 2018年的一份报告,这三家美国主要提供商的服务定价低于30美元/GB RAM。市场参与者将这种趋势解释为云服务提供商具备规模经济效应以及更关注从PaaS和SaaS产品中增加收入,而非更关注从IaaS产品获得收入。

IaaS供应商从规模经济中获益,这其中既包括数据中心的规模,也包括在全球运营多数据中心的能力。为了进入市场并达到与现有企业竞争所需的规模经济,基础设施提供商必须投入大量资金,并能够提供具有竞争力的价格来吸引客户。

“云”是一种可连接到广泛的数据中心网络的电缆系统——这些数据中心都部署在地下、水下或大型工业建筑中。在全球数十个地区建立数据中心的成本高达数十亿美元。市场参与者形容这项投资“比建设一个蜂窝网络还要大”,而且只有“国家和大公司”才能完成。

合规性认证(compliance certifications)和声誉是成为领先基础设施提供商的两个额外壁垒。持有美国联邦数据的任何服务都需要得到联邦风险和授权管理计划(FedRAMP)授权。FedRAMP的授权过程可能消耗大量资源和时间,因为供应商必须完成技术和安全的审查和审计流程。

当客户选择使用云计算时,他们必须确信他们的数据是安全的,并且可以快速访问。领先的云基础设施提供商都是主要的科技公司,它们在提供云托管服务之前已具备处理大量数据并运行大型技术操作的经验。市场参与者告诉小组委员会,试图进入IaaS市场与这些大公司竞争的小公司必须说服它们的大客户相信它们可以提供符合行业规范的可靠服务。

市场参与者和行业报告强调,IaaS产品已经实现商品化。为了提高竞争力,基础设施提供商必须提供一系列PaaS和SaaS服务以吸引用户和开发人员使用他们的平台。

第一方PaaS和SaaS产品在基础设施提供商的终端内提供。截至目前,AWS、Azure和GCP总共可以提供超过100种第一方云产品。

每个云基础设施提供商采用各自的方法来构建平台,但都采用了包括收购、自研软件开发以及使用开源软件等方式。Google和Azure还仰赖于各自现有的产品——Microsoft利用其Office 360套件,Google利用其API集合。

假设新进入者能够克服这一进入壁垒,那它接下来还必须投入大量资源来克服市场内的网络效应。基础设施提供商从网络效应中获益——平台上的客户越多,第三方构建的服务越多,与该平台集成度越高,从而吸引更多客户。

Amazon、Microsoft和Google均可以提供数百种第三方产品,Amazon更是列出了9250种产品。在与小组委员会的访谈中,第三方软件供应商表示,他们别无选择,只能将自己的产品集与现有公司进行集成——尤其是AWS。

云基础设施提供商还需要确保其平台的技术专业知识可供客户使用。为了实现这一目标,云基础设施提供商启动了合作伙伴网络,其中包括接受过培训以帮助企业客户迁移到公有云的咨询公司,如AWS Partner Network(APN)、Consulting Partners和Microsoft Solution Providers。云基础设施提供商还提供培训和考试,以证明员工精通其技术用途。此外,它们还制定了支持第三方软件供应商与云基础设施集成的项目计划。

接受小组委员会采访的许多市场参与者都认为,由于客户有被供应商锁定的可能性,所以超越市场上的现有公司将颇具挑战性。小组委员会的其他证据支持了这一担忧。小组委员会已经确定了云基础设施提供商最初锁定客户时使用的几种常用技巧,包括合同条款、免费产品和出站费(egress fees)。

首先是长期合同。一些第三方在对委员会的答复中解释道,它们与云基础设施供应商签订的合同期限为3至5年。

另一种常见的技巧是使用免费产品。每个云平台都提供从全部免费到试用免费的产品和服务。市场参与者表示主流公司提供的免费产品之间差异很小。当客户的免费试用到期时,将面临是转向其他提供商还是开始付费的问题。由于切换的过程中需要投入时间和资源来适应新的服务提供商,以及很可能需要向先前的供应商支付出站费,因此客户可能不会在免费试用结束后进行平台切换。

一旦客户准备从一个云计算平台迁移到另一个平台,就会面临高昂的转换成本,包括数据迁移的费用以及相关的技术和人工成本。当一家公司将数据从硬盘或私人服务器迁移到云端时,云计算平台通常会收取少量入场费或完全免费;然而当一家公司希望将数据从现有平台移动到另一个云计算平台时,将被收取一笔出站费。出站费根据公司和地区而略有不同。

市场参与者解释说,出站费往往不透明,有时甚至在数据尚未完成迁出之前就被收取费用。其中一位市场参与者表示,这些费用形成了阻碍切换云基础设施供应商的重要财务壁垒。

此外,当客户决定将其任何业务转移到其他云基础设施提供商时,通常还须克服技术难题。一些市场参与者谈到了寻找同时掌握多种云基础设施底层技术的开发人员时所面临的挑战,这为迁移行为带来了很大挑战,不管是从一个平台迁移到另一平台,还是同时使用两个平台。

正如一位第三方所描述的,企业需要去校准一套复杂的技术框架、相关设置以及定制化的接口来适应云基础设施提供商可能存在的个性化运营方式。例如,在2020年Snap公司的一份公告中写道:

“我们绝大多数运算都在Google Cloud和AWS上运行。目前将Google Cloud或AWS提供的云服务迁移到任何其他平台都将很难实现,并将花费我们大量时间和金钱。”

当被问及关于“锁定”(lock-in)的话题时,许多市场参与者表示,鉴于当前云基础设施市场集中度提升的趋势,有必要对降低转换成本、实现可移植性和互操作性方面进行进一步的审查。

许多第三方软件供应商与云基础设施提供商的一方产品形成竞争。市场参与者解释说,这些竞品通常是客户看到的第一个产品,因为它们在现有的云服务客户端中以一种便于用户添加使用的形式显示,客户只需进行很少的技术设置就可实现无缝对接。

因此,当第三方产品没有与第一方产品同时进行展示时,客户很难进行功能和价格筛选。尽管第三方供应商可以通过自己的网站直接向消费者进行销售,但更多小商家还是需要依赖具有支配地位的云基础设施供应商所搭建的市场来触达客户。第三方不仅需要向平台付费,这其中面临的竞争问题也与小组委员会在此报告中审查的其他市场类似。

市场参与者担心,云基础设施提供商可能会优先展示自家产品,或者以极低的折扣提供这些产品,从而令第三方软件供应商难以与之竞争。

值得注意的是,处于龙头地位的基础设施提供商可以访问其市场上的重要数据,因此能够深入洞察在其平台上运行的任何托管服务的使用指标。市场参与者告诉小组委员会,他们担心基础设施提供商会利用这些数据来决定是对第三方产品进行收购还是抄袭复制。

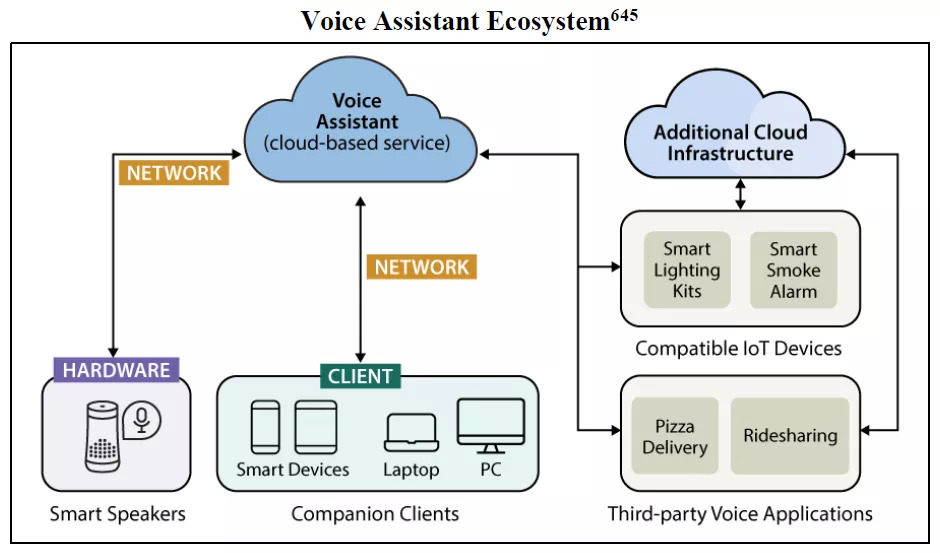

05Voice Assistant(语音助手)

语音助手作为一个入口,可以通过识别人的声音实现人机交互。今天,用户可以要求他们的电子设备播放早间新闻或开电话会议。

语音助手既可以成为互联网入口,也可以用来连接其他如灯光照明、温控、监控摄像,甚至厨房电器等智能硬件。虽然语音助手最初仅作为手机应用程序被开发出来,但它们如今已经被集成到诸多其他设备中,包括汽车和家居。

市面上有两种类型的语音助手:通用型和专用型。通用语音助手,如Siri、Alexa和Google Assistant可以响应查询功能并与一系列应用程序交互。专业语音助手则专注于特定垂直领域,如医疗保健或银行业,这些领域的词汇范围有限,响应也更为具体。

虽然在整个生态系统中有多种类型的语音助手,但小组委员会主要关注语音助手平台和第三方硬件制造商,包括智能音箱制造商和物联网(IoT)设备制造商。这两类商业模式各不相同。语音助手平台可以利用其商业生态系统来增加平台收入,比如利用语音助手来促进电子商务、搜索或娱乐等业务线。

它还可以通过推荐特定应用程序作为语音命令响应程序来向语音应用开发者收费。随着语音助手的广泛使用,语音助手平台上的商店——如Alexa Skills Store——可以提供优质内容,并收取支付分成。第三方硬件制造商则通过销售硬件和定期收取家庭监控服务费来获得收入。

近年来,随着自然语言处理技术(NLP)的进步,语音助手越来越受欢迎。尽管这个市场刚刚起步,但市场参与者和行业专家都认为语音设备是一个很好的将消费者锁定在信息生态系统中的机会。智能手机和智能音箱是语音助手的两个主要入口。

Apple和Google在智能手机市场处于领先地位,Amazon和Google在智能音箱市场处于领先地位。

据一家咨询公司称,在2019年共11亿台虚拟助手出货量中,Apple’s Siri(35%)在全球市场占有率最高,其次是Google Assistant(9%)和Amazon Alexa(4%)。尽管Microsoft Cortana(22%)借助搭载Windows系统的PC从而在全球出货量中占有相当大的市场份额,但Cortana通常不被视为语音助手平台。

(凸显微软的窘境,以至于反垄断委员会都不认为其较高的市场份额能带来垄断,着实令人尴尬)

市场参与者强调,智能音箱是智能家居的重要枢纽或网关,并推动了语音助手的广泛使用。据估计,智能音箱目前在美国家庭中的普及率为35%,预计到2025年这一比率将上升到75%。截至2019年1月,Amazon以61.1%的市占率在美国拥有着显著的领先地位,其次是Google(23.8%)、Apple(2.7%)和Sonos(2.2%)。

语音助手平台可以通过添加物联网设备和语音应用来扩展其生态系统。物联网设备和语音应用可以是平台自研或在平台授权搭载语音助手服务的前提下由第三方设备制造商开发。

以Amazon的Alexa生态系统可兼容的物联网设备和语音应用程序数量计算,其在目前三家主要生态系统中排名第一。2017年,语音助手首次从智能音箱转向其他产品类别。语音助手兼容设备的市场前景非常广阔,包括厨房电器、安全摄像头,甚至垃圾桶等。

市场参与者表示,想要与通用语音助手平台竞争存在若干壁垒,包括克服具有先发优势的网络效应。这需要在硬件、软件和基础设施方面投入大量资本,以及以折扣价销售搭载语音助手的设备的能力。

与许多平台企业一样,语音助手市场也得益于网络效应。一个平台上的用户越多,第三方设备和应用程序就越多,从而吸引更多的用户进入该平台。

语音助手平台的网络效应通过机器学习和AI加以放大。NLP和AI技术的进步有望提高语音助手的质量和广泛使用。当有更多的用户提供训练AI所需的语音样本时,语音助手的技术发展速度将更快。Maurice Stucke教授和Ariel Ezrachi教授在向小组委员会作证时将其描述为“边做边学”(Learning-by-Doing)。他们指出:

“Learning-by-Doing网络效应并不仅局限于在线搜索市场,而是会出现在相关算法可以根据经验而持续进化和适应的任何环境中,例如语音识别或基于机器学习的其他例子。

用户生成数据的规模可以说是AI最重要的资产。现有企业可以访问大量的数据集,这些数据集与机器学习和AI相结合,使企业能够从智能家居的范围经济(economies of scope)中获益。”

语音助手平台的竞争也需要大量的资金投入。一家公司必须进行大量投资来设计和训练语音助手,与此同时还要拥有硬件和云计算等物理基础设施。此外,现有企业还收购了多家专门从事语音识别和NLP技术的公司,例如,Apple和Amazon都收购了若干公司来开发它们核心的语音识别技术。

不仅如此,每一家现有企业都在不断地投资于AI初创企业,以改善它们的语音助手生态系统。

如今语音助手软件是构建在云上的。以Amazon Alexa和Google Assistant为例,这些语音助手平台还分别拥有自己的底层云基础设施AWS和GCP。市场参与者注意到,语音助手生态系统的进步已经开始依赖于边缘计算技术,这种技术让算力和数据存储更接近于终端,且现有的云计算龙头具有先发优势。

市场参与者还对现有公司提供语音硬件——特别是智能音箱——表示担忧,因为这些公司既可以收集大量个人用户数据,也可用以强化其他业务线。在小组委员会的现场听证会上,Sonos首席执行官Patrick Spence解释说:

“Google和Amazon向市场倾泻了大量价格补贴产品。他们并没有掩盖产品本身就是亏钱的事实,而是经常以大幅折扣的方式售卖产品,甚至免费。我们很难预测语音助手对搜索和电商市场的影响,但智能音箱有可能显著改变消费者与互联网的交互方式。

我们相信,Google和Amazon是出于这个原因才愿意放弃智能音箱的利润,此外,他们还能够出售这些产品收集到的宝贵家居数据。如果语音购物和语音搜索真的成为‘the next big thing’,那么它们的战略就会成功,从而拥有整个市场。这两家公司目前控制着美国智能音箱市场约85%的份额……这并不是因为他们的硬件业务本身有利可图。”

虽然语音助手市场在不断扩张,但用户却可能很难在不同平台之间进行切换。

由于语音助手平台并不总是互通的,用户购买多个新设备会增加成本。此外,语音助手技术可以随着时间的推移更了解用户的偏好。

这些偏好的范围从账单信息,到默认音乐服务,再到更高级的学习过程,如对语音命令和购物历史的学习。语音助手对用户理解的不断提升,可能会增加用户的转换成本。

正如一位市场参与者在提交给小组委员会的文件中指出的那样,“用户可能会更加依赖特定的语音助手,而不太可能使用尚未抓住用户偏好的语音助手。”

大多数语音助手的设计——特别是在无屏设备上——放大了语音助手平台将其服务作为默认服务或作为有限的响应选项的能力。这种现状使得主流的语音助手更容易青睐各自的第一方服务。

语音助手平台很有可能滥用数据损害竞争对手或消费者权益。与云和操作系统等其他平台类似,语音助手平台也会收集并存储用户交互数据。在调查过程中,很多公司都担心语音助手平台会利用这一优势从表现出色的第三方语音应用程序或智能家电中收集商业机密。因为平台可以利用这些数据来了解竞争威胁或将竞争对手的功能集成到自己公司的产品中。

隐私和数据专家也评论说,智能家居生态系统可以收集到一些最敏感的用户数据。语音助手平台不仅记录语音交互历史,还接收有关用户使用习惯的信息,例如:灯是亮着还是关着,或者如果客户通过Alexa使用第三方日历,Alexa可能会收集到有关客户日历上的事件信息。

这引发了客户是否预先同意进行数据采集的严重关注。语音助手不仅收集用户的主要信息,还收集环境中其他人的信息,包括儿童。

最后,语音助手生态系统的领导者还为第三方制定规则。如果想要制造支持语音助手的设备,市场参与者酒必须遵守平台政策。正如Sonos的Spence先生在小组委员会作证时指出的:

“这些公司发布了各种各样的强制要求,包括从早期和技术上详细访问我们的产品路线图,到访问包括销售预测在内的独家业务数据,再到要求放弃基本的合同权利。”

虽然语音助手市场仍在发展中,但市场集中的迹象已初现端倪。

06Web Browsers(浏览器)

每个浏览器背后都有一个浏览器内核,也称为布局引擎或渲染引擎。浏览器内核是浏览器的核心组件,它可以将web服务器上的内容转换为人们可以与之交互的图形表示。浏览器的非引擎组件通常包括菜单、工具栏和其他面向用户的功能,这些功能位于引擎的顶部。

浏览器提供商通常通过收取搜索使用费的方式将用户访问行为货币化。例如,每当有人在Firefox浏览器的搜索栏中输入一个搜索查询,Google记录了这个行为,Mozilla公司就会收到一笔使用费。此外,浏览器也通过广告获得收入。

浏览器市场高度集中,Google的Chrome和Apple的Safari浏览器合计共掌控了浏览器市场80%的份额。截至2020年8月,Chrome在美国PC浏览器市场中居领先地位,市场占有率为58.6%,其次是Safari(15.8%)、Edge(8.76%)、Firefox(7.6%)和Internet Explorer(5.36%)。

在移动端,Safari(55.5%)和Chrome(37.4%)相较其他竞争对手如Samsung Internet(5.01%)、Firefox(0.77%)和Opera(0.44%),领先优势非常显著。此外,浏览器引擎市场集中于Gecko、WebKit和Blink三者,它们分别是Firefox、Apple Safari和Google Chrome所使用的浏览器引擎。

Google在浏览器市场的掌控远不止Chrome这一款产品。Google将用于开发Chrome浏览器的代码开源,称为Chromium项目。Microsoft Edge、Amazon的Silk以及Opera等均为基于Chromium的浏览器。同样,Apple也通过强制iPhone上的所有浏览器应用程序使用Apple的WebKit引擎来扩展其市场力量。

浏览器竞争也催生了浏览器扩展插件子市场的形成。浏览器扩展插件为浏览器增添了附加功能,包括用户界面修改和广告阻拦等。当前比较流行的附加组件包括广告拦截器、LastPass和Grammarly。

这个市场的充分竞争对于推动在线创新十分重要。在提交小组委员会的一份文件中,一位市场参与者解释说:

“相互竞争的浏览器引擎在几个方面相互推动性能的创新,包括更快的渲染、更高的可靠性和许多其他技术改进;这种竞争在本质上不同于浏览器产品本身的竞争,而且范围更大。”

浏览器的多样性对于确保一个开放的互联网也很重要。此外,随着开发人员致力于推进浏览器引擎技术进步,他们创造出可以改善整个互联网生态系统的技术。

例如,Rust是Mozilla工程师在为浏览器引擎编写伺服布局技术时开发的一种编程语言,现在已被包括游戏、操作系统和其他新的软件应用程序开发。人们普遍担心,没有激烈的竞争,类似的创新将受到影响,阻碍新的浏览器引擎技术的发展。

不论是PC端还是移动端,浏览器都通过默认设置来保护自己的统治地位,造成进入壁垒。虽然用户在PC端更改浏览器默认设置更加容易,但是随着时间推移,默认设置还是会影响用户黏性,例如当软件更新覆盖用户偏好设置时,用户需要重新经过复杂的步骤来恢复其原先选择的浏览器。此外,在某些情况下用户无法删除系统预装的浏览器。

例如,在Apple iOS设备和Facebook的Oculus上,用户无法删除系统预装的浏览器。一些主流的移动应用程序会预先将网页链接设置为指向系统预定的浏览器,例如Apple Mail App(Safari)和搜索小工具(Chrome)。

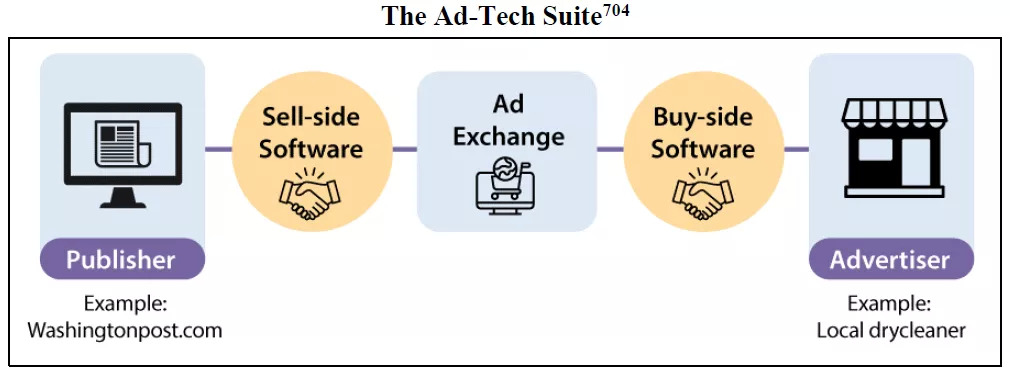

07Digital Advertising(数字广告)

数字广告有两种主要形式:搜索广告和展示广告。搜索广告是指PC或移动搜索引擎上的数字广告,如在Google.com主页上与搜索结果一起显示的广告。搜索广告的销售通常是通过广告商之间的实时竞价(RTB)拍卖来完成,广告商在拍卖中设定他们愿意为查询特定关键词支付的价格。

显示广告是指将数字广告内容发布在网站和移动应用程序的广告位,这些位置被称为“库存”。与搜索广告一样,显示广告通常也通过实时竞价进行售卖。

有两个相互独立的“广告技术”(ad-tech)市场,分别是第一方市场和第三方市场。第一方平台是指Facebook、Twitter和Snap等直接向广告商出售自己平台上广告位的公司。Google也会利用第一方广告技术在自己的产品系中销售展示广告,其中最著名的是YouTube。

第三方展示广告技术平台由中间商运营,方便第三方广告商(如当地干洗店或财富500强公司)与第三方出版商(如《华盛顿邮报》或博客)之间的交易。第三方广告技术提供商包括Google、Flashtalking、Sizmek(Amazon所有)和Trade Desk等。

展示广告的软件是程序化运行的,这意味着数字广告的买卖是自动完成的。市场参与者解释说,这种自动化方法提供了更多的流动性、更好的投资回报指标(ROI)、更精确的广告定位以及更低的交易成本。

然而,该过程的一个主要缺点是缺乏透明度。具体而言,Google不会向处于交易另一端的出版商披露它们广告位的最终售价以及Google保留的分成比例。正如另一位市场参与者告诉小组委员会的那样,Google本可以让这一过程“更加透明”,但考虑到维持保密所能获得的经济利益,Google没有动力去改变现状。

广告交易平台是指“将希望购买广告资源的广告商与销售广告资源的发布商联系在一起的广告投放系统”。在此体系中,广告交易主要通过(1)公开的实时竞价拍卖,(2)封闭的实时竞价拍卖,或(3)程序化的直接交易进行。

卖方软件包括发布者和广告服务商。发布者广告服务器(publisher ad server)的主要功能是填充发布者网站上的广告位,广告位则是针对特定浏览者的兴趣进行个性化设置的。卖方软件还包括广告网络,它从许多不同的发布者收集广告库存,并根据用户特征(如年龄或位置)进行库存分类。广告网络通过广告交易平台所或需求方平台(DSP)销售库存。

买方软件包括广告客户广告服务器(advertiser ad server),以及存储、维护和交付数字广告到可用库存的软件。广告服务器通过程序化过程即时决定哪些广告要展示在哪些网站上向哪些用户展示,然后在该网站上显示广告。

广告服务器收集和报告数据,如广告展示次数和点击量,以便广告商监控广告表现和跟踪转化率。买方软件还包括需求方平台,即允许广告商从一系列出版商处购买广告库存的软件。DSP使用数据来创建目标广告受众,并参与采购和投标。

广告技术套件还包括分析工具,允许广告商和出版商衡量广告活动的效率,包括消费者与广告的互动。同样,数据管理平台(DMP)收集和存储来自不同来源的消费者数据,并处理数据进行分析。广告商和发布者使用数据管理平台来跟踪、划分和定位网站的消费受众。

在过去的十年里,数字广告市场享受着两位数的年化增长率。然而,自从程序化交易出现后,市场集中度越来越高。2017年,Business Insider报告称,Google和Facebook占当年美国数字广告收入增长部分99%的份额。如今,广告商和出版商在决定如何买卖在线广告位时几乎没有选择的余地。

市场参与人士表示,这种集中现象的部分原因可能是高进入门槛。Google和Facebook在市场上占据了重要的领先地位,因为他们在网上收集了大量的用户行为数据,这些数据可以用于广告定位。此外,Google和Facebook并没有提供对这些数据的公开访问权限。广告商获得这些信息的唯一途径是与Google和Facebook进行广告技术合作。

Amazon的广告业务正开始在美国数字广告收入的增长中占据一定份额。Amazon之所以能够进入这个市场,是因为它拥有自己的用户数据宝藏,即与零售搜索和购买行为相关的具有竞争力的重要第一方数据。

此外,Amazon在美国家庭中高达50%的渗透率,以及对高收入客户群体的触达也有助于推动其广告收入的增长。虽然Amazon可以利用其生态系统来克服一些广告技术的进入壁垒,但最近的英国竞争与市场管理局报告发现,时至今日,Amazon的广告技术可能只在零售领域有优势。

本文编译者一介庶民,在雪球设有个人专栏,系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论