记者 |

编辑 | 牙韩翔

2月11日,正值农历除夕当天,新式茶饮品牌奈雪的茶正式向港交所主板递交上市申请。摩根大通、招银国际、华泰国际为其联席保荐人。

奈雪的茶本次募资金额将主要用于三年规划:一是在未来三年用于扩张公司的茶饮店网络并提高市场渗透率;二是用于进一步开展整体运营的数字化,以通过增强技术能力提升运营效率;三是用于提升公司的供应链及渠道建设能力,以支持规模扩张;四是用作营运资金及作一般企业用途。

奈雪的茶538页招股书也披露了这家头部新茶饮品牌的经营状况。

从营收上看,奈雪的茶即使在疫情影响下仍实现了业绩增长。招股书显示,奈雪的茶在2018年、2019年的收益分别为10.9亿元人民币、25亿元人民币;若仅对比2019年和2020年前9个月,公司当期的营收分别为17.50亿元人民币、21.15亿元人民币。

但这不代表它赚到钱了。

2018年、2019年非国际财务报告准则下,奈雪的茶整体净亏损分别为5658万元人民币和1173.5万元人民币。而对比2019、2020年前9个月,其利润率由1%下滑到0.2%。

经营成本居高不下是奈雪利润率低的重要原因。在各项成本中,2020年前9个月原材料成本、员工成本、使用权资产折旧分别占比38.4%、28.6%、12.1%。

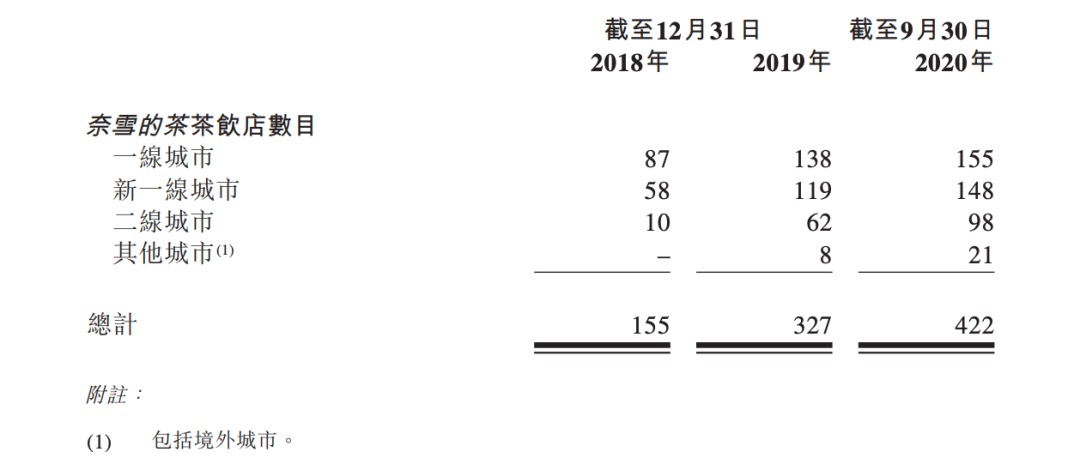

奈雪的茶公司旗下主要运营着奈雪的茶以及台盖两个茶饮品牌。其中奈雪的茶贡献了公司绝大多数的营收,占比超90%。聚焦来看,奈雪的茶品牌表现,这个创立6年的茶饮品牌已是庞然大物。

截至2020年9月30日,奈雪的茶全球门店数量已达422间,覆盖中国内地61个城市,以及香港特别行政区、日本,并于截至最后实际可行日期进一步增至507间。其中一线及新一线城市是奈雪布局的主要阵地,占比超70%。

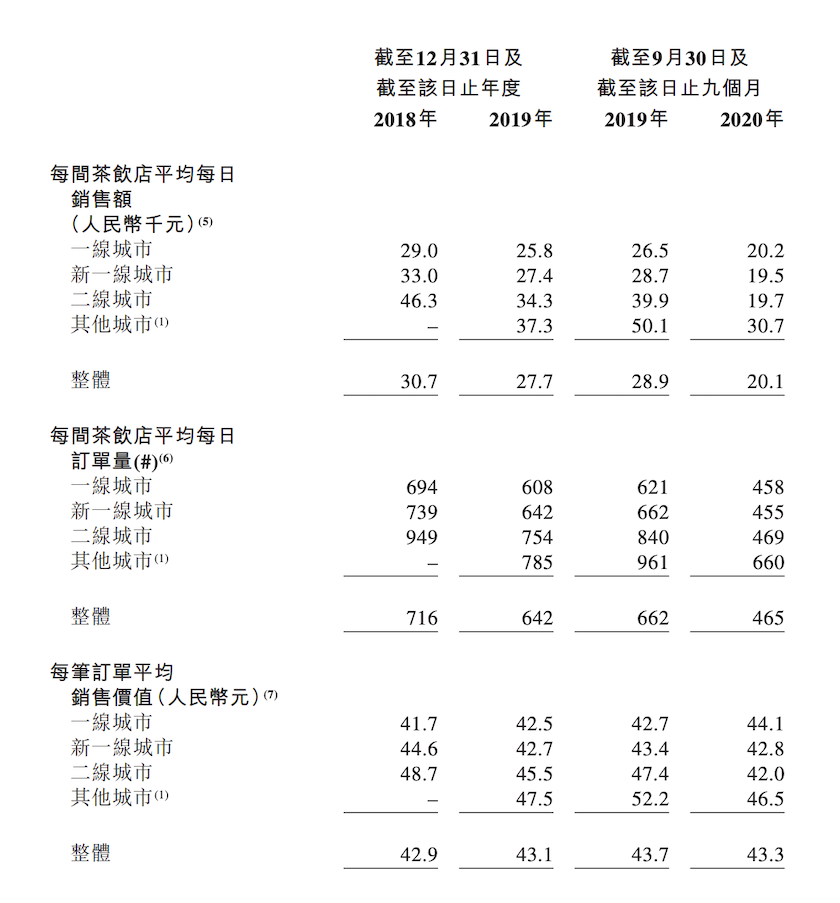

但值得注意的是,近3年奈雪的茶单店日均销售额、同店销售额均出现下降。

2018年、2019年、2020年其前9月单店日均销售额分别为3.07万元人民币、2.77万元人民币和2.01万元人民币;而同店销售额在2018年、2019年分别为5.8亿元人民币、5.6亿元人民币;如果对比2019、2020年前九个月,更是由12.2亿下滑到9.2亿元人民币。

招股书解释称,这主要是由于奈雪的茶继续在整个网络中开设新店,令现有奈雪店铺的访客量及订单分布更平均。也就是说,随着奈雪门店数量的增加,门店密度增大,单店的订单数被平摊。

但与此同时,其利润率也在下滑,由2019年9月30日止九個月的21.8%下降至截至2020年9月30日止九個月的12.6%,远低于2018年的24.9%和2019年的25.3%。

这部分是由于疫情导致的,但奈雪自身的布局可能也是重要原因。

就门店形态而言,奈雪的茶一直在布局大店。目前奈雪的茶有两种店型,一类是标准茶饮店,这包括奈雪的礼物、奈雪酒屋、奈雪梦工厂等不同场景及功能的店型;此外,2020年底奈雪还推出了奈雪的茶Pro店型,将产品经营模式分为咖啡、茶饮、轻烘焙、零食零售四大模块。不同于此前奈雪门店多定位在高端商圈,奈雪Pro门店将精耕一线城市,进驻商务办公区、高密度社区。

在喜茶不停铺设主打外卖的Go店型、星巴克大力布局“啡快”的当下,奈雪的茶这样的选择并不多见。

奈雪的茶创始人彭心曾对36氪表示,“其实很多人都劝我们要开小店,顾客自助点单然后自取的店,但我们一直都没有这么做,我们的店均还是将近200平,依然提供人工点单,甚至我们Pro店服务这一块是更重的。”

大店意味着巨额的经营成本投入,这在此前已成为奈雪利润率不高的重要原因之一。而眼下,奈雪的茶还正压注于Pro店型,试图提升门店经营效率、寻求网络扩张与盈利之间的平衡。据招股书,在2021-2022年,奈雪的茶将在一线、新一线城市分别开设300间及350间奈雪的茶门店,其中70%都将规划为奈雪的茶Pro店型。

招股书中也提出了奈雪未来的增长策略:巩固现有市场领导地位、扩大新市场的业务范围;数字化运营以提高效率;加强供应链;提高顾客参与度;创新产品、拓宽销售渠道。

评论