自从“上海链家”事件之后,各地方都已经对以买房为由形成的贷款提高了注意,而像“首付贷”这类被打造成了P2P理财产品的情况,更是在两会以后,得到了严肃的对待处理,监管部门更是高效率的出台了管理计划,停掉了和首付贷有关的金融产品。

▌什么是首付贷?

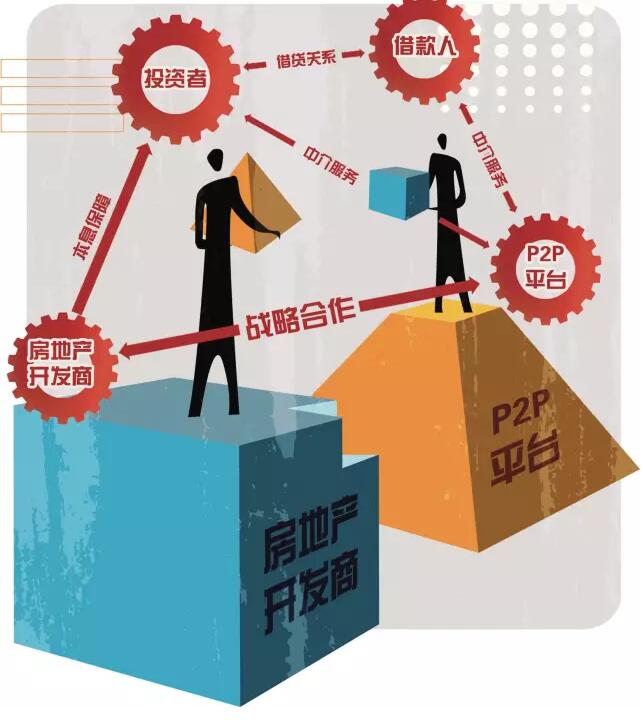

【图片来源网络】

就如上图所展示的,说白了,首付贷就是用借来的钱付买房的首付,而后形成的贷款。

现在常见的套路基本是房地产中介,引导着那些不够钱付首付,但又很想买房的朋友们,去一些金融投资机构借钱,也就是找他们贷款,然后形成的债权变成了理财产品,放到了自家或者第三方P2P平台,让有兴趣的投资人去认购。

▌首付贷对买房者所存在的潜在伤害

首付贷的出现,对于一些迫切需要住房去结婚或者定居的朋友来说,可谓是天大的福利,几乎是把购房门槛降到了最低谷。

可是整个首付贷所涉及的关系链不仅仅是购房者,也就是借钱的一方,同时还会牵扯到房地产商,以及一些金融机构,甚至是后续来购买这个理财产品的投资者,而一旦购房者没有能力还款,就会对其他各方造成不同大小的影响,而直接受害的更是那些无辜的投资者。

近两年,为了去库存,国家都在大力的出台优惠购房政策,从原先首套房子需付40%的首付,到后来的30%,再到现在二线城市最低只需20%的首付款,本身就已经是对房地产市场的一种积极的助力。

可如今出现了很多场外配资的首付贷,导致很多借款人可以用零首付去换取一套房子,想想也是挺幸福的哦,然而房子是有了,但是买房的人却可能会活得连条汪都不如。

首付贷的利率加上后续银行借贷的还款金额,每个月所需还的本息,可想而知,而有些签署的协议上写着,在规定时间内没法偿还的,出现断供的,房地产商会进行回收,那之前所付的钱等于打了场水漂,相当于用比租房高无数倍的钱租了套不是自己的房子。

▌首付贷对于金融界乃至社会的隐患

很多人应该都知道,当年美国次贷危机的源头正是零首付。

按我们目前市场上的首付贷带来的杠杆作用,大大的提升了潜在的金融风险,如果任其发展下去,一旦爆发,很难说不会成为下一个次贷。

有部分首付贷,说到底是种信用贷款,而信用这玩意儿,除了央行以及大型银行外的风控体系比较完善外,其他很多金融公司,以及现在互联网金融的P2P平台自身都会欠缺严格妥善的风控审核监管,如此一来,这样的漏洞会存在成为一些空手套白狼高手们的盘中餐的机会,到时候,那些投资者的利益谁来负责呢?

▌市场上仍见首付贷产品,投资人只能做好自身安全

目前,深圳在盘查P2P涉及此块业务的平台,而广州以及其他各地也纷纷表示将要下架首付贷的理财产品,但是,如果楼市仍然在上涨,购房恐慌依然存在,而需求就不会消失。

现在仍有部分公司在提供这样的业务,对于投资者而言,我们只能在购买前看清合同,缓一缓,确定了再来买。

而对于购房者,多肉菌仍然想说,别在随波逐流的恐慌中,淹没了自己的认知,为了一套房,赔上了后半辈子以及自己的生活,到头来还有可能只是花了冤枉钱,变成了暂住,就划不来了,三思而后行。

评论