文|Mall先生

2021年2月11日,奈雪的茶向港交所递交招股说明书。在“新式茶饮第一股”的名号下,相关的解读已经铺天盖地了,作为一个专注购物中心的自媒体,我们不想简单地去重复报表上的数字,而希望能够探究商场业主更关心的问题:奈雪的门店业绩行不行,未来的发展方向和潜力怎么样。

所以这篇文章里,我们会拆解招股书的材料背后所体现的奈雪的经营和发展特点,并分析其面对时间与市场的挑战所发生的演变,从而帮助大家一起来思考和判断,其未来在购物中心里扮演的角色和价值。

00 引言

谈及奈雪的经营战略,在常规印象中,首先想到的,无外乎如下三点:

“奶茶+软欧包”的搭配组合;

核心商圈商场首层、富有设计感的门店空间;

近年来持续提升的拓展速度。

但从招股书中的种种迹象来看,在助力奈雪成为行业TOP2之后,这三驾马车对于经营业绩的持续驱动力遭到了挑战,也让奈雪在开出首家门店5年后的今天,需要在迷茫中找到新的道路。

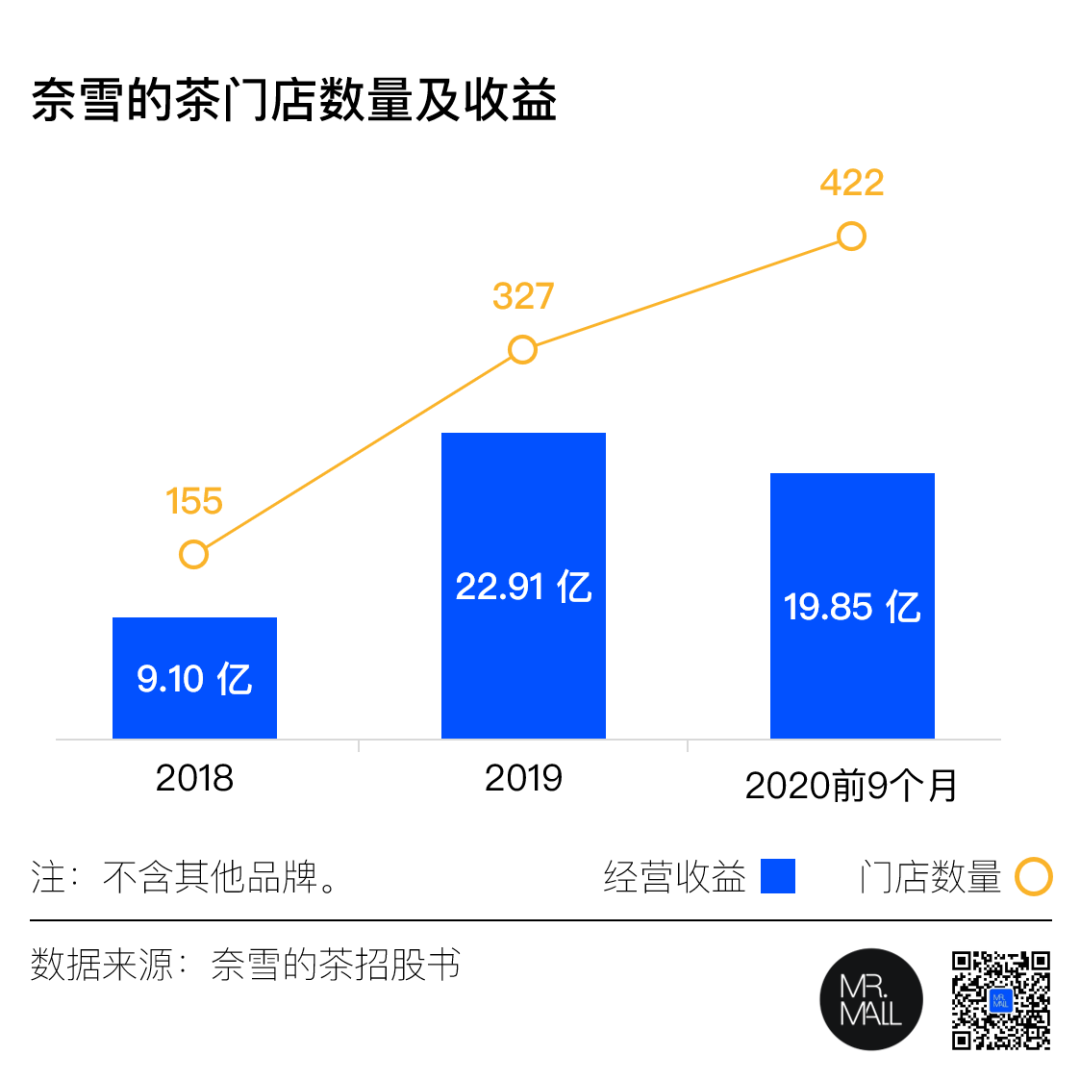

大盘数据方面,截至2021年2月初,奈雪的茶已在中国大陆、香港、日本开出了507家门店。2018、2019以及2020年前9个月,奈雪的茶公司包括子品牌在内的营收分别为10.87亿元、25.02亿元、21.15亿元,其中来源于奈雪的茶品牌的收入分别为9.10亿元、22.91亿元、19.85亿元,占据绝对多数。

尽管门店数量与收入规模持续增长,但作为高毛利行业的种子选手,同一期间内分别亏损6,970万元、3,970万元、2,750万元的业绩表现,显得这条规模化发展道路绝非一马平川。

01 奶茶继续、软欧包掉队?

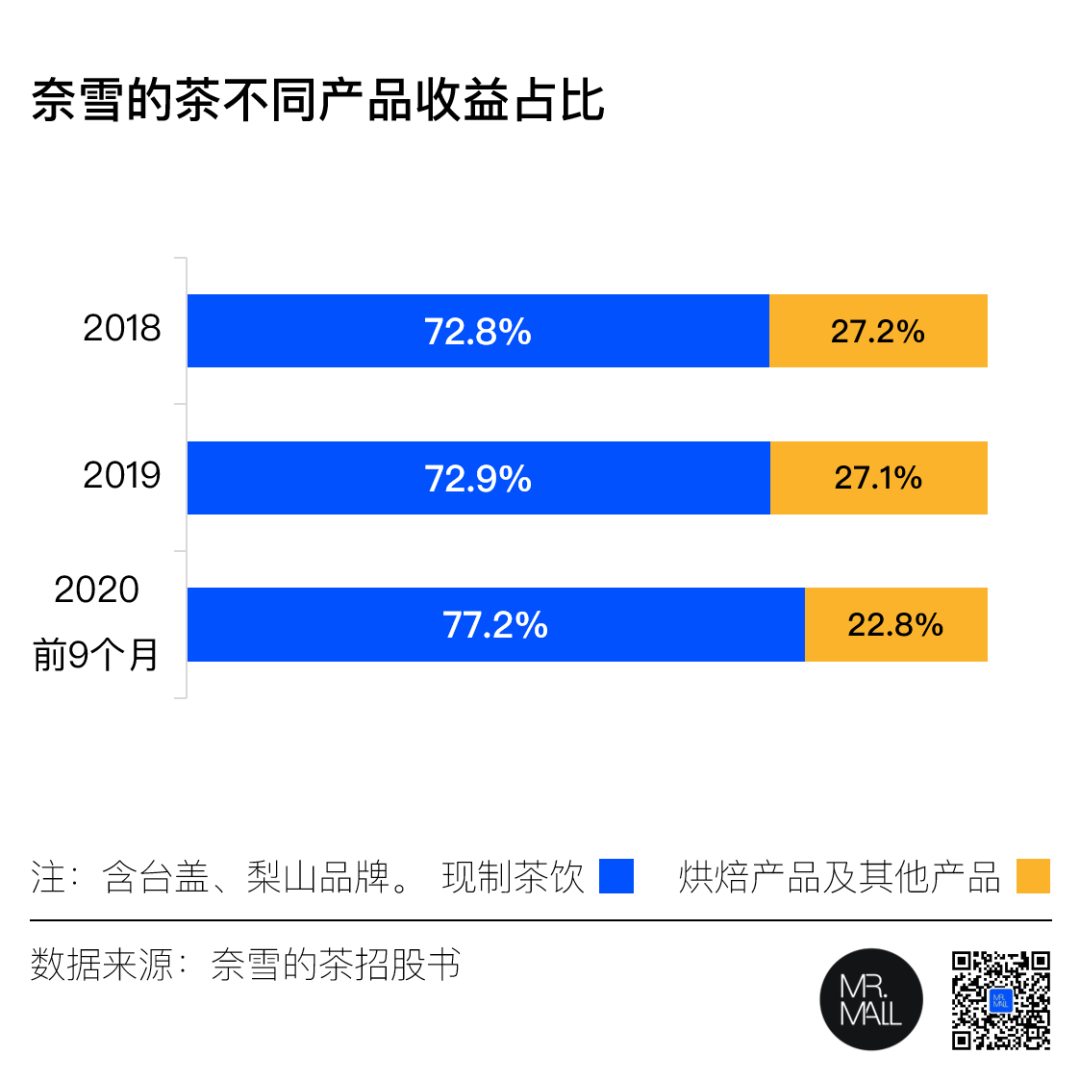

奈雪倡导的“一杯奶茶,一口软欧包”的文案早已深入人心,而这种搭配组合也让奈雪在新式茶饮的赛道上拥有了自己的独特竞争优势,并带来了更高的客单价。

但从近几年的数据情况来看,软欧包的魅力正在不断下降。2020年的前9个月,烘焙及其它产品所贡献的收入比例仅为22.8%,创近年来新低。

根据招股书信息,截至最后实际可行日期,现制奈雪茶饮的平均标价为27元,而手工烘焙产品的平均标价为23元。按照客单价折算之后,实际的经营规律更像是“3杯奶茶,1个软欧包”。

由于采取“前店后厂”的现场烘焙方式,软欧包产品需要专门的作业空间、更多的人手、更复杂的供应链,也就导致更低的平均毛利率(茶饮的毛利率约70%,而软欧包的毛利率约在50~60%左右)。因此,当奶茶,而非“奶茶+软欧包”才是人们更多走进奈雪的原因时,原本扮演着差异化引流角色的后者,就变成了今日拖利润后腿的“牛夫人”。

02 好位置+大空间=高租售比?

新式茶饮的崛起颠覆了购物中心对于奶茶店的落位认知。以喜茶、奈雪作为入口区域的门面担当,如今已是购物中心的常规做法了。根据灼识咨询的资料,截至2020 年12月31日,按2020年商品交易总额计,中国排名前50的购物中心中,奈雪进驻了28家。

尽管最黄金的位置意味着不菲的租金条件,但能让所有路人都看见自己门店大排长龙的盛景,这一绝佳的广告效应显然也是奈雪们所热衷的。

而与喜茶相比,奈雪的店型更大。从招股书来看,典型的奈雪的茶门店规模在180~350平米之间,可容纳50~120位顾客。店铺设计方面,奈雪追求留出更多前厅空间,让顾客在店内自由落座与交流,而这也是奈雪引以为傲的“第三空间”梦想。

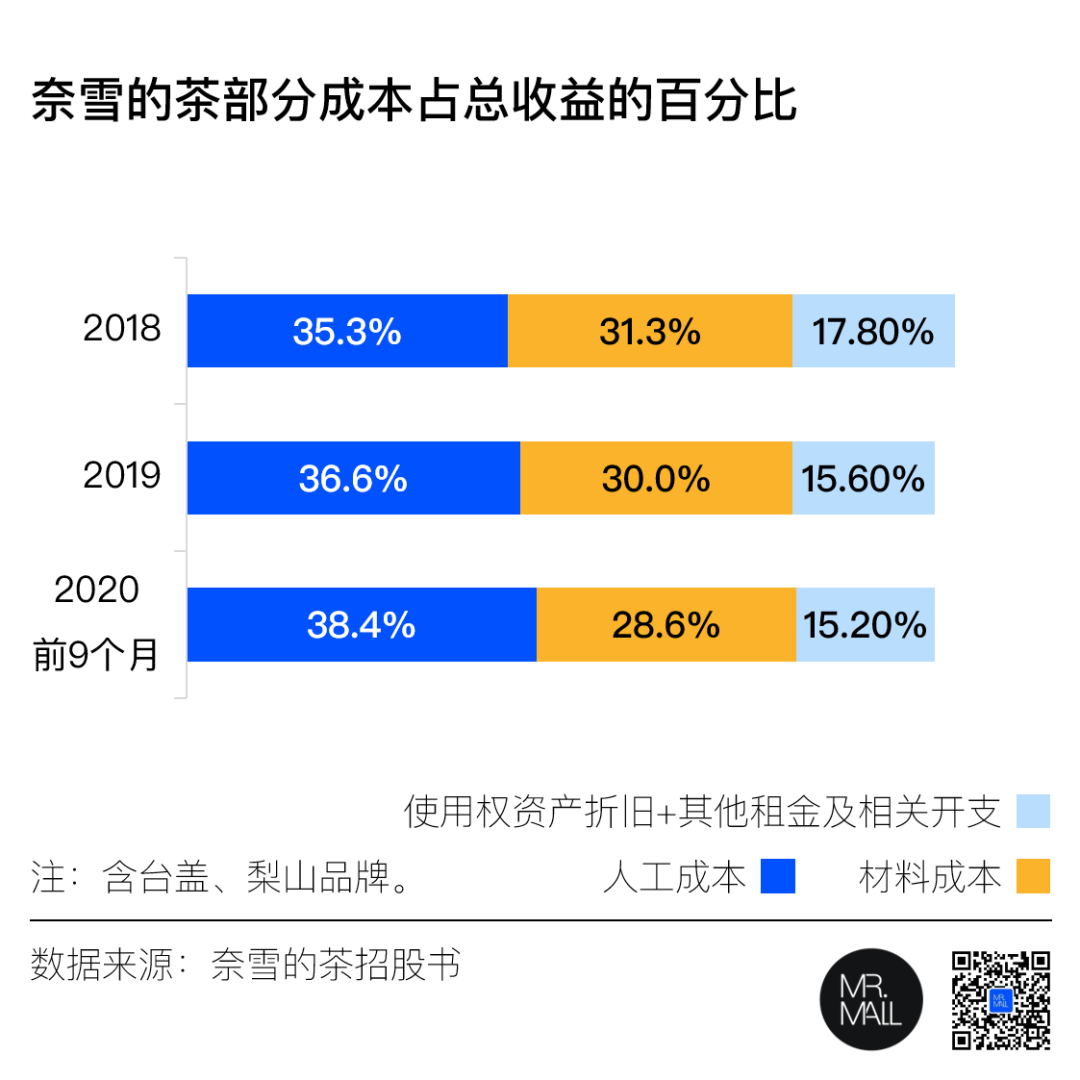

但空间的“舍得”,总是和租金挂钩的。从招股书来看,2018年、2019年、2020年前三季度,奈雪的茶租金及物业管理费占总收益的比例分别达到了17.8%、15.6%和15.2%。

这一数据是出乎意料的,要知道,16%的租金+物业费占总收益比,已经和一线城市小档口茶饮品牌的扣点差不多高了。以奈雪作为行业顶流的地位,是不可能谈出这么高的抽成的。只能说明其相当比例的门店业绩尚未达到取高临界点,固定租金占了大头,导致了较高的租售比。

招股书披露奈雪2019年平均单店月销售约84万元,按265平米的平均店铺面积计算,营业额坪效不到3,200元/平米/月,对于奶茶店来说并不高。换句话说,无论是聚焦一二线城市优质商场入口的选址,还是“第三空间”的宽敞门店设计,都没能给奈雪带来足够理想的销售业绩。毕竟,喜茶标准店的模型中,房租成本仅占到门店收入的12~13%。

而大空间带来的,还有更多的前期投入,按照奈雪的茶测算,包括设计装修及设备在内,其平均每间标准茶饮店的投资成本需要185万元,这又是影响整体盈利的一个风险点。

03 越扩张、越聚焦,越疲软?

过了新店红利期之后,奈雪的单店销售并不足以支撑起足够理想的业绩规模。因此,规模化开店成了必然的选择。近两年来,奈雪开店节奏明显加快,2019年平均每2天就开出一家新店,即使在深受疫情影响的2020年前9个月,也有95家新店亮相。

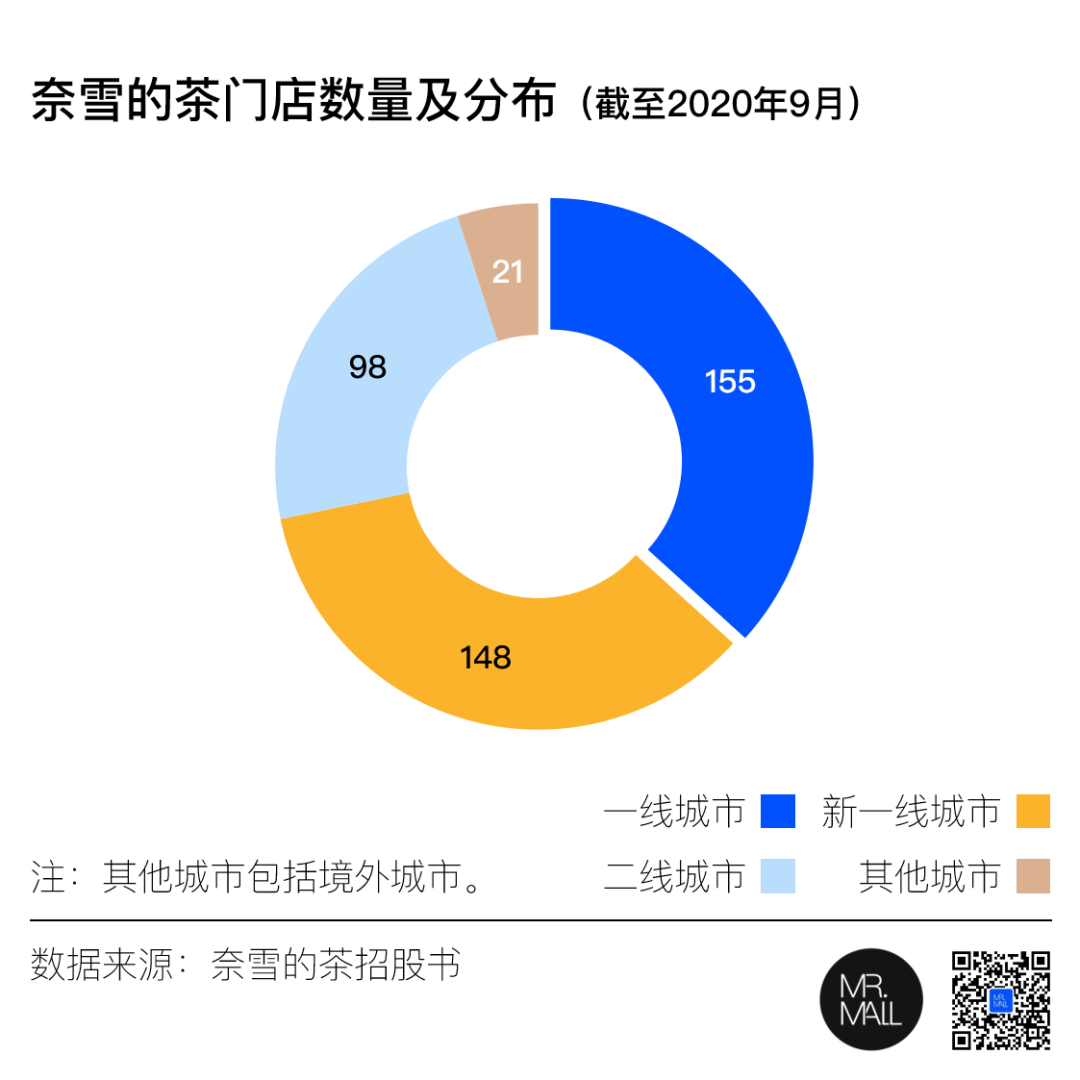

而这其中,一线和新一线城市的门店占比超过七成,北上广深4座一线城市,截至2020年9月30日拥有155座奈雪的茶,占比超过三分之一。

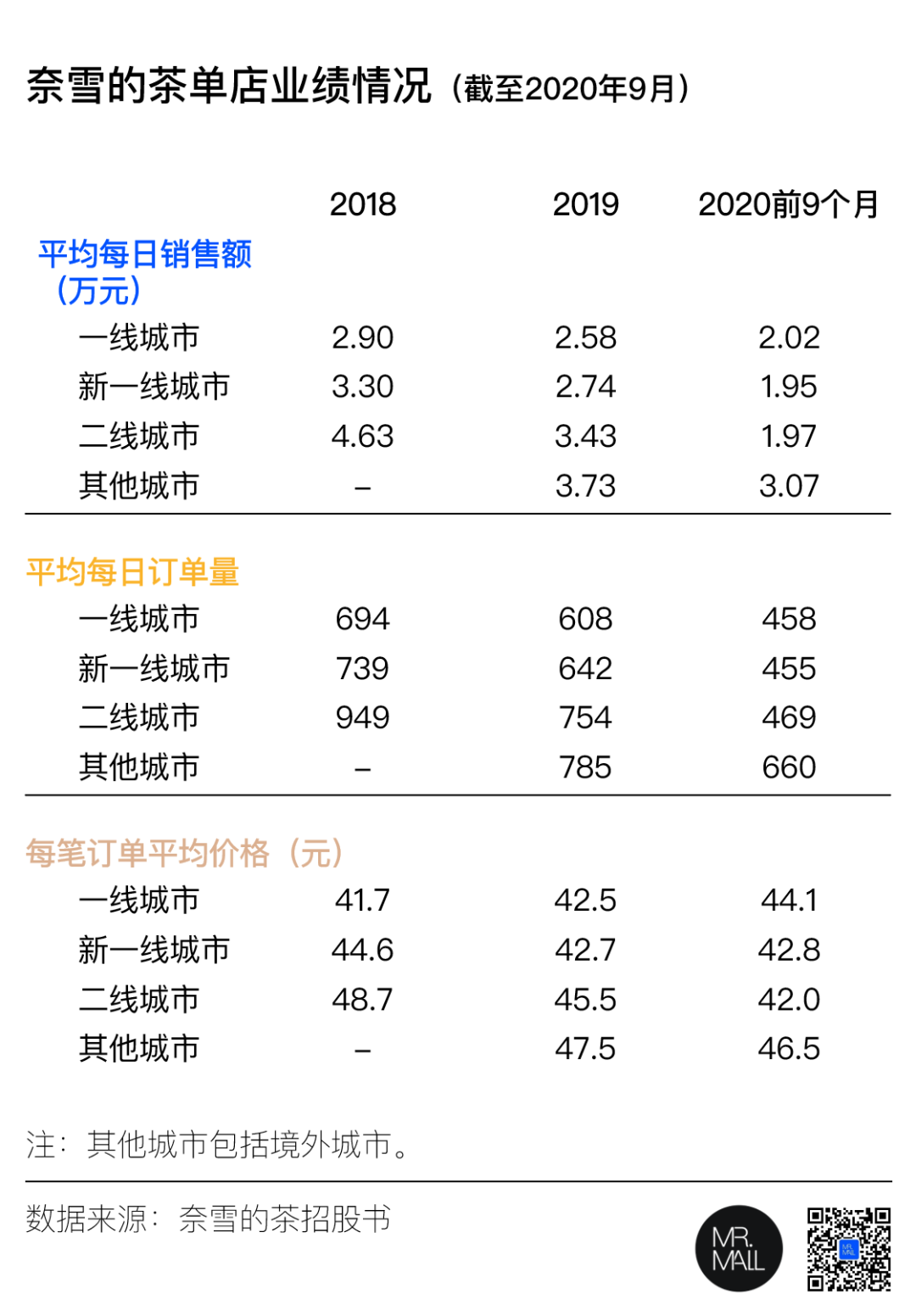

但经营业绩的现实却似乎与奈雪的策略背道而驰。如果将不同城市、不同时期的业绩做一个比对,我们会发现如下两个现象:

首先是经营表现与城市级次负相关,低线城市优于高线城市。2018~2019年期间,一线城市无论是客单价、订单数还是总销售额都是最低的(但2020年前9个月,一线城市的客单价和总销售额表现最好)。也就是说,奈雪越聚焦的城市,尽管消费水平更高,但单店业绩却越差。

不仅如此,随着规模扩张,销售额与订单量有逐年下滑的趋势。无论是2019同比2018,还是2020年前三季度对比2019年同期,这两项指标都为下跌。

而从其披露的同店业绩来看,2019年同店营业额与利润数据也双双同比下滑。考虑到奈雪目前的网点密度并不高,几乎没有同一商圈的内部竞争,这种情况下的“出道即巅峰”并不是可持续发展的好消息。

毕竟,507家的门店规模比喜茶截至2020年底的695家少了接近200家,跟星巴克的4,700家门店数量更没可比性,规模化之路远没到饱和阶段。

04 奈雪pro,会是新的答案?

从招股书披露数据来看,构成奈雪的茶连年亏损的主要原因,在于营运成本居高不下。尤其是原材料成本、员工成本及租金开支这三大项。2018年、2019年、2020年前三季度对应的统计周期内,光这三大项就去掉了总收益的80%以上。

软欧包带来的额外原材料与人工成本,大店的空间模式与顶级商场的选址策略加重了租金却没带来足够的经营业绩……早年间开疆拓土的鲜明特色,如今却成了拖累奈雪盈利的连环套,无疑是容易让人迷茫而沮丧的。

或许也正是因为这些迷茫,让奈雪在2020年,推出了全新的店型:奈雪PRO。

按照奈雪内部人士的说法,PRO店都可以算得上是另外一个品牌了,可见其形式改动之大。我们梳理了一下它的特点:

选址高级写字楼及高密度住宅小区等区域;

设计风格为“极简美学”;

移除现场面包房区域,改为销售源自中央厨房的预制烘焙产品;

门店面积缩小至80~200平米;

增加更多智能设备来简化制作过程;

店员数量从标准店的20~25名,缩减至10~15名;

搭建专门区域,为顾客提供到店取货及外卖订单服务;

设有零售区域,提供多样化的伴手礼及零售产品。

“凭借简化的店面布局及精简的营运,我们认为奈雪PRO茶饮店有潜力取得强劲的店铺盈利能力。”两个“简”字突出了奈雪此番改造的核心。显而易见,无论是减少面积与人手,增加高毛利率的产品,还是减少制作与等候的时长,“降本增效”是最终的目的。

奈雪对这种新店型寄予了厚望,根据其拓展目标,2021、2022年计划开设的约300间及350间新店中,约70%将规划为奈雪PRO。

由此看来,去掉软欧包,用零售区取代座位区、开更多写字楼及社区内的中型店……抛弃传统打法,实现减负起飞,成为了新征程下,奈雪的答案。

无独有偶,近日另一家网红茶饮——乐乐茶也推出了新咖啡品牌豆豆乐,从在上海白玉兰广场开业的首店来看,无论是门店设计还是产品外观,都比乐乐茶更为简约。两大头部品牌如出一辙的变化,或许说明了这样的调整,也是资本市场更乐于看到的回答。

但当新式茶饮集体转向更务实的打法之后,难免会丧失其曾经拥有的个性与特色。用效率来博取成长性的代价,或是明星效应与网红光环的褪去,最终成为商场里的普通熟牌。

未来,当我们走进一家没有现烤软欧包,也不再倡导“第三空间”的PRO店时,是会更怀念它年轻时带着梦想的青涩模样?还是欣赏它削平棱角坚持前行的倔强?

评论