文|孙永杰

日前,华为发布了最新的第二代折叠屏手机MateX2,尽管售价接近18000元人民币(约合2785美元),但其预约数依然接近300万部,有媒体甚至以“年度理财产品”来形容,火爆程度可见一斑。更重要的是,通过这种预约的表现,有业内认为,折叠屏手机真的火了。事实真的如此吗?

销量成谜:统计各异,厂商、机构各执一词

众所周知,衡量消费类电子产品现在和未来的火爆程度,非销量莫属。那么对于2019年正式上市至今已经2年有余的折叠屏手机(注:是折叠屏智能手机)销量究竟如何?

我们先来看看媒体引用最多,来自全球显示领域权威咨询机构DSCC的统计数据。该数据显示,2020年可折叠屏面板的出货量达到310万块,其中三星占了绝大部分的市场份额。

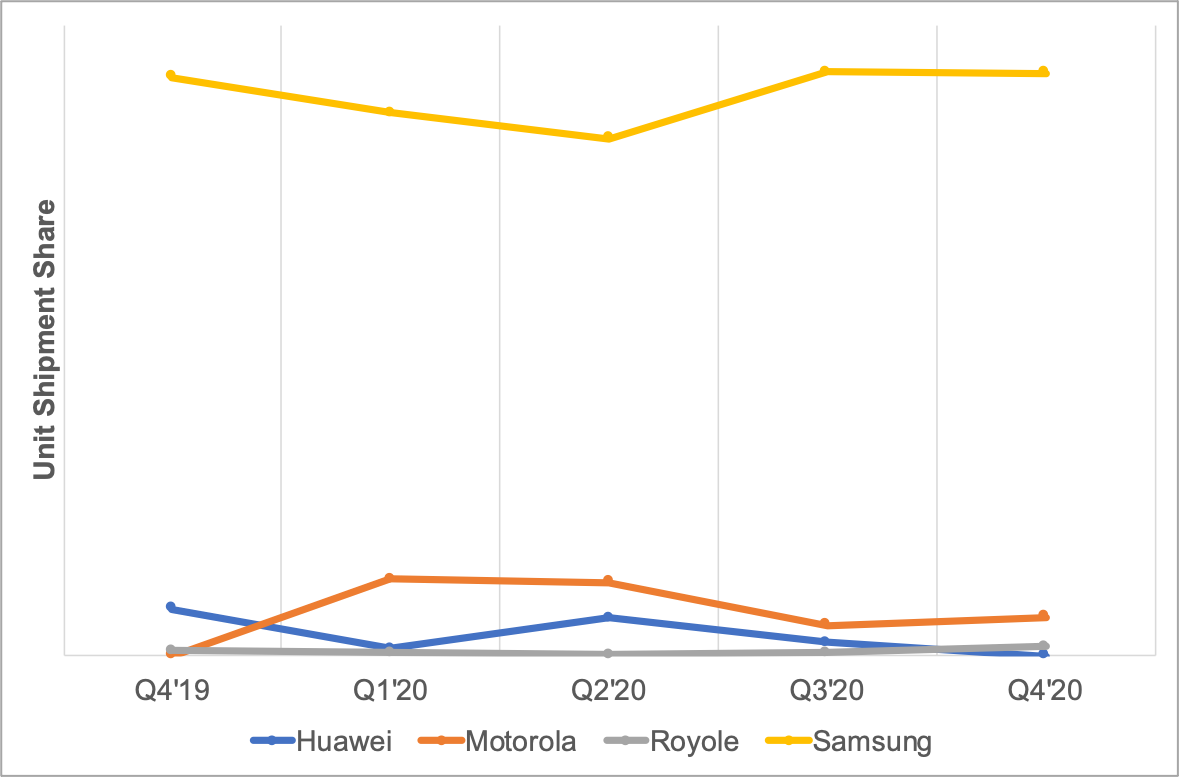

这里需要注意的是,该报告所言的出货量是可折叠面板的出货量,具体落实到折叠屏手机我们不得而知,而DSCC也仅是给出了包括三星、华为、摩托罗拉、柔宇科技整个2020年折叠屏手机的季度出货量趋势占比,并未披露具体的出货量数据。不过,从去年全年的出货量趋势看,三星确实优势明显,摩托罗拉排在第二位,华为仅位列第三。

除了DSCC外,我们找到了另外几家有关折叠屏手机2020年出货量的统计或者是预测,其中,Sigmaintell群智咨询的数据显示约为400万部;IHS 预估是520万部;SA预测为800万部。三者统计的最大出货量差距竟然在400万部,整个多出一家统计机构一年的折叠屏手机出货量。

与DSCC类似,这些统计机构的报告(公开)并未列出各主要厂商的出货量,且统计和预测结果差距太大,所以我们无法借此了解和分析其中厂商的真实市场表现及背后反映出的折叠屏手机市场的现实状况。

所幸的是,从公开的市场统计中,我们发现了IDC和Canalys对于去年折叠屏手机的统计,且较为详细,得以让我们看到折叠屏手机市场和主流玩家们更为真实的表现。

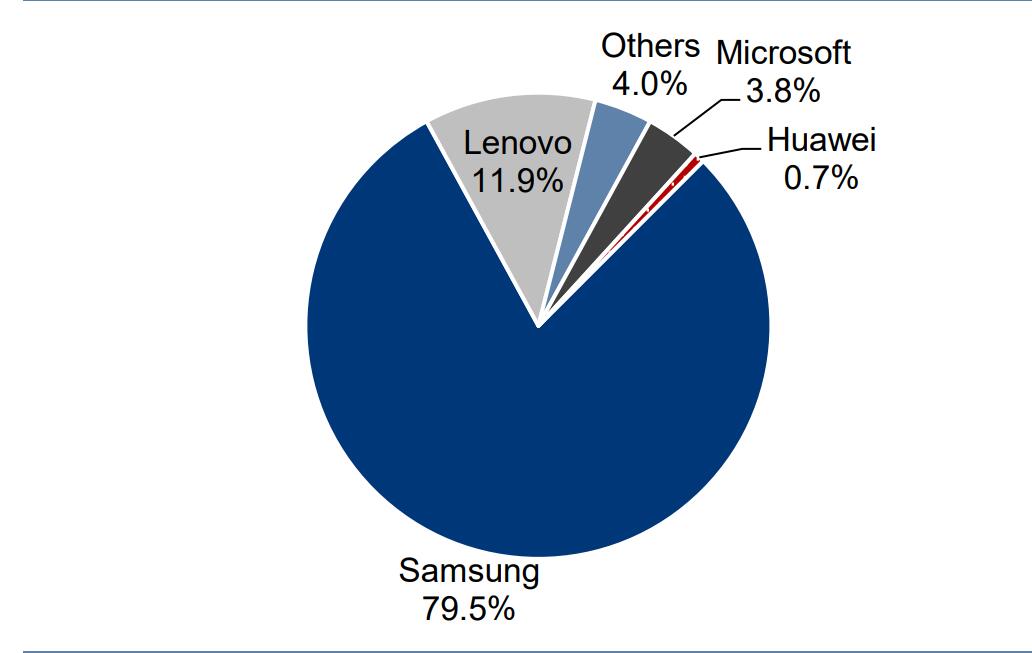

据IDC统计,2020 年全球折叠屏手机出货量194.73 万部,渗透率0.15%,其中三星以71.59%的市场份额占据全球折叠屏市场第一,华为市场份额 10.56%位居第二。

具体到出货量,三星为139.4万部左右,华为仅为20.6万部。

这里,华为在折叠屏手机的市场表现大大出乎我们的意料。

根据华为消费者业务老大余承东在去年2月发布华为第二代折叠屏手机Mate Xs时称,其发布的第一代折叠屏手机Mate X上市(2019年11月5日正式上市)以来,每个月的销量都在10万部左右,那么照此计算,即便是在去年2月Mate Xs上市后,Mate X不再出货,仅在去年1月和2月两个月时间内,仅依靠Mate X,华为折叠屏手机出货量就应该在20万部左右。究竟是华为在夸大自家折叠屏手机的销量?还是IDC的统计存有重大失误?

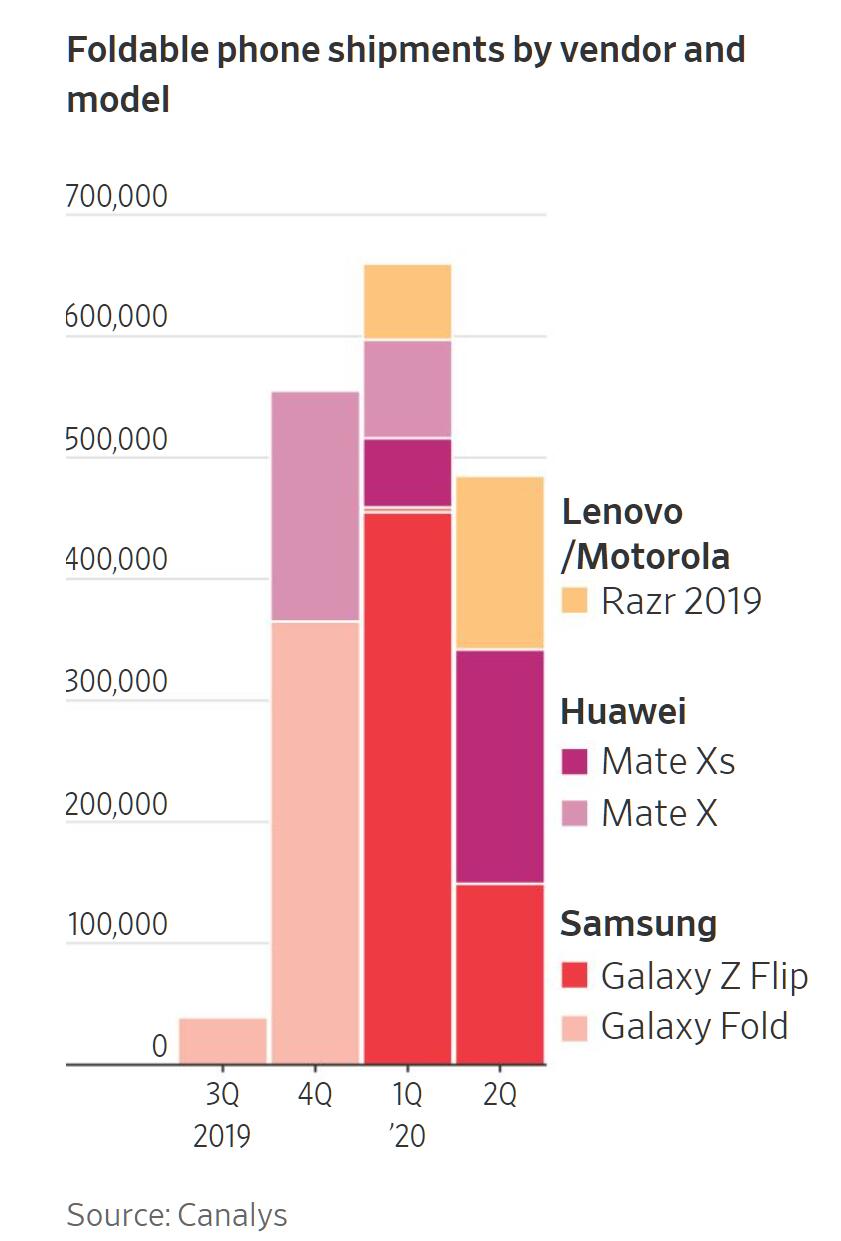

为此,我们引入了另外一家有销量可依的市场权威机构Canalys的统计,虽然其未给出去年全年全球折叠屏手机的出货量,但却有2019年第三季度至2020年第二季度的出货量统计。

通过该统计我们发现,2019年第三季度,华为折叠屏手机的出货量并未计入(应该是Mate X在2019年11月5日才正式开售,销量很低的缘故),第四季度出货量应在20万部左右,到了2020年的第一季度,随着Mate Xs的上市,Mate X的销量降至不足10万部,但依然高于Mate Xs,二者相加应在15万部。至于第二季度,华为Mate Xs已经完全接棒Mate X(没有Mate X的统计),销量维系在15万部左右。

到此,按照Canalys的统计,华为折叠屏手机在2020年上半年的出货量约在30万部左右。其中Mate X在2个季度内(2019年的第四季度和2020年的第一季度)的销量应该在30万部左右,即6个月卖了30万部,平均每个月销量仅为5万部,只是华为官方宣称每月销量的1/3。

由于从去年第三季度开始,非市场因素限制的加剧,华为折叠屏手机的销量开始大幅走低,并在第四季度达到最低点,这从前述去年DSCC的折叠屏手机销量趋势变化和IDC对于去年第四季度全球折叠屏手机出货量的详细统计得到证实。

例如IDC统计显示,去年第四季度,全球折叠屏手机出货量为47.30万部,华为占比为0.7%,销量仅为3.3万部。即便我们按照最乐观的估计,华为折叠屏手机在2020年下半年的销量合计也不会超过10万部(几乎全部为Mate Xs)。加之Canalys统计的去年第二季度15万部左右的销量,Mate Xs去年的销量在25万部左右,仅是其发布初期预约量80万部(官方商城和三大电商平台)的1/3左右。

Mate X实际销量仅实现了华为官方宣布的销量的1/3,Mate Xs实际销量仅完成预约量的1/3,无论从何种角度看,华为折叠屏手机的热度要远大于销量。

其实不仅是华为,作为折叠屏手机一哥的三星同样如此。例如在去年年初,三星对外宣称2020年其折叠屏手机的销量要实现600万部的目标,但按照前述Canalys的统计,其2020年上半年出货60万部左右,仅为其目标的1/10,而按照IDC统计的,三星2020年全年售出了140万部左右折叠屏手机计算,仅为其目标的23%。

但随之而来的是,诸多市场统计机构,尤其是前期做预测的机构,往往是根据相关厂商提供的销售预期(数据)来推算销量,这也很好地解释了我们在文中开头所陈述的,为何各统计机构在预测折叠屏手机销量时存有巨大差异的原因。

成本与逐利:禁锢技术创新,槽点难改影响用户体验

除了上述折叠屏手机的销量之谜,历经近2年时间,折叠屏手机价格的居高不下,及由此引发的系列反应,也让其现在和未来的发展充满挑战和质疑。

在业内看来,折叠屏手机的高价格是由其高成本所决定。表面看起来确实如此。

以三星Galaxy Fold为例,据韩国金融服务提供商CGS-CIMB分别解析Galaxy Fold、iPhone XS MAX和Galaxy S9+的BOM(物料清单)后发现,Galaxy Fold显示模组的成本高达218.8美元,占到整体BOM成本的34%,显著高于同期的其他两款旗舰级智能手机。

但只要我们仔细观察,就会发现,即便是在成本高企的情况下,Galaxy Fold的利润率已经与当年的iPhone XS MAX相同,而这完全是通过高价格来实现的。

按理说,随着时间的推移和技术的不断成熟,折叠屏手机的成本会有所降低,随之价格也会下降,这才符合消费类电子产品的商业规律。但事实是,折叠屏手机的价格非但没有显著的降低,反而有所提升。最典型的表现就是Galaxy Fold2(Galaxy Fold的二代)的市场零售价格比此前的Galaxy Fold高出了近1000元人民币。

无独有偶,近日华为发布的Mate X2的零售价格比其去年发布的Mate Xs也高出了1000元人民币。

不过与三星不同的是,鉴于华为消费者业务CEO余承东在去年4月发布Mate40时,接受媒体采访时称其折叠屏手机Mate Xs即使卖16999元,但仍然是亏损的,截止目前已经亏损6000-7000万美元的言论,近日发布的Mate X2到底是继续亏损,还是可以盈利不得而知。

除了售卖价格外,折叠屏手机的高价格还体现在维修成本上。

根据华为官方公布的数据,华为Mate X屏幕组件的维修价格高达7080元,几乎是整机价格的一半。而三星Galaxy Fold售价1980美元(约合人民币14100元),根据Galaxy Fold维修报价单,更换屏幕的费用达599美元(约合人民币4300元),几乎为整机售价的1/3。

尽管折叠屏手机的价格(包括售价和维修)高居不下,但此前折叠屏手机本身存在的短板却依然存在。

例如三星,从初代折叠屏手机 Galaxy Fold,再到后来推出的 Galaxy Z Flip,折叠屏的脆弱性鲜见改善或者说改善缓慢。

以Galaxy Z Flip Z Flip为例,其显示屏采用的超薄玻璃是三星一个主要的营销卖点。但随着手机被反复拆解,人们发现30微米的超薄玻璃层并不是覆盖柔性AMOLED显示屏的惟一材质,在玻璃表面仍有一层塑料,如果用户使用不当,仍可能会导致其破裂。

此外,今年伊始,Galaxy Z Fold 以及 Z Flip 被用户曝光出其在低温下折叠会发生破裂,形成如同漏液般而完全无法使用的情况。而在过去的2020年,在影响用户体验的折叠屏手机的“开合”、屏幕硬度(决定是否容易刮花)等指标上,经过测试均曝出与宣传不符,甚至差距很大的情况。

同样,刚刚发布的华为Mate X2,虽然华为声称采用了独特的业界独有的双旋水滴铰链,既实现了天衣无缝般的折叠,又能保证最小化的弯折痕迹,让展开后的屏幕更平整顺滑,但实际情况是,虽然“折痕”较友商机型有所改善,可仍未能完全消除现有折叠屏手机固有的“折痕”短板,反而牺牲了折叠的自由度(只能打开或者关闭)。究其原因,除了铰链外,有一种观点认为,这和其为了降低成本和减少对于三星的依赖,而采用京东方的屏也不无关系。

对于当下折叠屏手机,去年年底《纽约时报》在复盘2020中总结颇为精辟。

今年,三星、摩托罗拉和华为等手机制造商均推出了所谓的可折叠智能手机。这些设备可以折叠或展开,以减少或增加屏幕尺寸。

如果想尝鲜,你得先权衡一下:设备价格高达1300美元,但屏幕技术不够成熟,用来折叠屏幕的铰链时间久了会断开。渐渐地,可折叠手机用起来也很麻烦:在使用之前,你需要先展开手机,然后扫描指纹或面部解锁设备。

实际上,可折叠手机更像是新瓶装旧酒。它们的功能与上世纪九十年代和二十一世纪初的翻盖手机多有相似。不过,有人说过希望翻盖手机重出江湖吗?似乎并没有。

尽管只有200多字,但其中揭示出的折叠屏手机在价格、技术、应用体验等方面的短板很值得我们的相关企业在未来折叠屏手机的发展中去深思。

未来:求索中变换思路,平衡惠及更多用户

虽然存在诸多挑战,但折叠屏手机仍不乏准备新进入的玩家。

例如据来自Display Search 和 DSCC 的创始人兼首席分析师 @Ross Young的推特显示,2021年下半年将有多款折叠屏手机发布,其中三星将带来至少三款折叠屏产品,而OPPO、vivo和小米将有共计四款折叠屏产品发布,谷歌也有一款折叠屏手机在下半年上市。

与此同时,据相关媒体报道,三星显示器公司(Samsung Display)已经签署了一项协议,向中国部分智能手机制造商供应折叠式显示屏,而这些可折叠屏计划于今年第三季度开始发货,并在年底前交付100万块,这使得今年中国智能手机厂商进入折叠屏手机市场的传闻更加可信。

更多玩家进入折叠屏手机市场,对于市场和用户无疑是一大利好,毕竟竞争带来技术的发展和成本的降低,让用户拥有更多的比较和选择。

不过,当我们仔细观察发现,更多厂商还是将重心局限在如何“折叠”设计的表面。

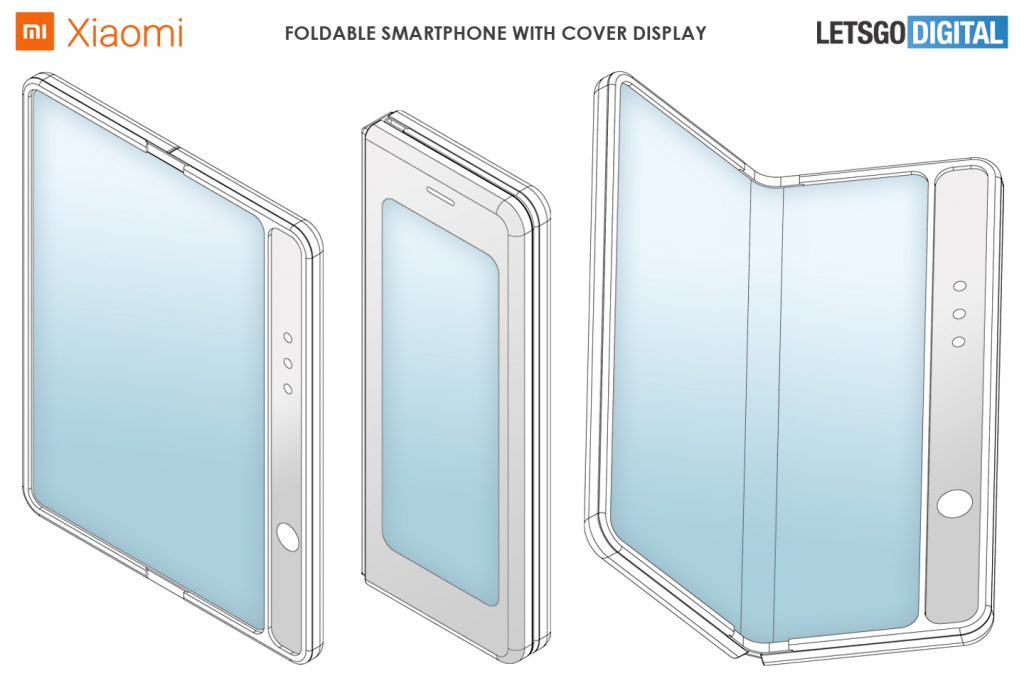

以小米为例,据荷兰科技博客 LetsGoDigital披露,小米提出过不少于七种与折叠屏相关的设计方案。而2021年新年伊始,国家专利局披露了小米的四项新设计,涉及三款翻盖式设备、以及四款具有内折式屏幕(可摊开成平板模式来使用)的新机,似乎均与折叠屏有关。

折叠屏手机发展到现在,内折、外折、三折、卷轴折……厂商们在折叠屏手机的折叠方式可谓绞尽脑汁,作为折叠屏手机,在折叠方式上下功夫本无可厚非,但切忌剑走偏锋,忘记了折叠屏手机为何而生?其对于用户,与普通智能手机相比,最大的差异化体验在哪里?而折叠仅是这种差异化体验的形式,至于何种折叠方式更是如此。

这里我们不得不提及苹果。有关苹果推出折叠屏手机的传闻其实一直不绝于耳。其中有报道称,苹果的某些专利显示,其有可能让苹果所谓的折叠屏手机不需铰链就能实现折叠屏幕的效果(绕过了当下折叠屏手机中痛点之一的铰链)。

最终苹果所谓折叠屏手机以何种形式出现我们不得而知,只是希望借助上述提醒相关企业,科技产品的创新,一定要明确创新的核心诉求,而未必一味拘泥于外在形式,尤其是这种外在形式对于核心诉求提升有可能进展缓慢,甚至遭遇瓶颈之时,转换思路就显得尤为重要。

此外,在形式与核心诉求间差距缩小的过程中,为了让用户拥有更多对于产品体验的宽容度和加速产品的推广、成本的降低,如何充分利用价格杠杆,而非一味地逐利也是厂商接下来必须认真思考的,只有这样,折叠屏手机才能以更快的速度迎接“真火”的到来。

评论