文|WEMONEY研究室 林小林

近日,全国人大代表提议“禁止给学生办信用卡及分期”冲上热搜,信用卡一时成为议论的焦点。3月5日,全国政协常委、黑龙江省人大副主任谷振春认为,信用卡的还款利息和手续费过高。

近年来,以花呗、白条等互联网信用支付产品因其灵活、便捷、准入门槛低等特点,给传统信用卡市场带来一定冲击,尤其是在透支利率方面,相较于信用卡万分之五的固定利率,互联网产品占尽优势。

2021年年初,央行宣布于1月1日起取消信用卡透支利率上下限区间管理。此次信用卡透支利率的调整,首当其冲会对花呗、京东等类信用卡的信贷产品形成回击,其次还可能分流以“小额分散”信贷产品为主的消金公司、网络小贷公司的优质客群。

互联网产品免息账期普遍偏短,信用卡超50天免息

2020年的信用支付江湖异常热闹,美团、微信、抖音等互联网巨头高调携支付产品入局,部分消费金融公司相继推出虚拟信用卡纯线上信贷产品。

信用支付产品的“通病”是免息账期短。

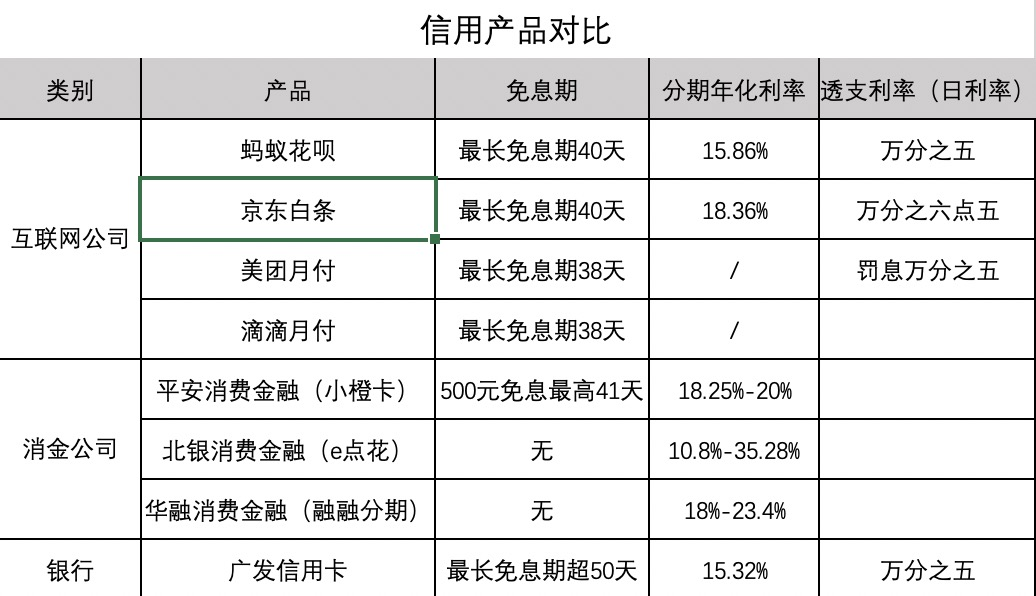

WEMONEY研究室将蚂蚁花呗、京东白条、美团月付、滴滴月付等做了对比。信用支付产品的账单周期一般是出账日在还款日之前,在还款日前消费会被计入当月还款时间,这就导致用户的最大免息期比较短,最短周期仅有十几天。

以花呗为例,每月5/10日为出账日,15/20日为还款日,最短的免息期仅有14天。90后小姜的花呗出账日为5号,在当月1日消费了一笔,最后还款日为当月的20日,实际免息期限为19天。

京东白条也是如此,出账日8号,还款日是8号+9天,也就是当月17日。出账日前消费的需当月还款。

微众银行的We2000上线了备用金功能,最高额度2000元,日息万分之四也就是年化利率14.6%,期限为一年,可用于消费时使用,不能提现转账,没有免息期,也属于信用支付产品。

美团月付、滴滴月付目前的消费场景单一依靠自身体系,本月花下月8日还。

传统信用卡的账单免息期较长,最长免息期可以超50天。基本以当月账单日与上一个账单日节点为一个周期,下月还款日还款。

信用支付产品虽然在使用上更加便捷,但免息周期没有传统信用卡长。

除了互联网玩家和传统银行,2020年几家消费金融公司也瞄准信用支付市场。

2021年3月9日,华融消费金融正式上线信用支付产品“融融分期”,但 WEMONEY研究室发现第二日融融分期就无法申请。其客服表示,该产品由于渠道问题,暂时停止,恢复时间尚未定。

“融融分期”额度在1000元-2万元之间,年化利率18%-23.4%,可绑定微信、支付宝用于日常消费,无免息期。

2020年6月,平安消费金融上线小橙卡,仅用于消费不可提现,交易限额单笔1万元,当日累计不超过1万元,当年累计不超过30万元,并且不超过用户的可用额度,年化利率为18.25%-20%。仅有500元的免息额度,最高可41天免息。

2021年初,北银消费金融上线e点花,仅用于消费不可提现,随后便被叫停。e点花和现金贷产品“e点贷”共享额度0-50000元,无免息期,日利率为0.03%-0.097%(折合年化利率为10.8%-35.28%)。有用户在各大论坛发帖表示,e点花可以提现转账发红包,遭遇“撸口子”,北银消金或因此紧急叫停该产品。

目前,消费金融公司的支付产品,融融分期、e点花仍未恢复上线,仅小橙卡可以使用。

某互联网金融业务负责人表示,互联网信用支付产品一般为当月账单当月还,免息期普遍短。由于一个月免息账期已对平台构成了不小的运营压力,而且许多平台在推出产品时会有优惠和手续费补贴活动,让该业务收入大打折扣。特别是自身没有场景,以流量合作为主的互联网公司,压力更大,盈利成为亟待解决的难题。他透露道,部分小流量场景平台的信用支付产品基本处于边缘化,很难盈利,某家流量公司的信用产品处于停滞状态。

多数银行透支利率未变,分期利率互联网产品略高

互联网信用支付的体量相比于信用卡支付仍有较大差距,未来,信用支付的渗透空间十分充足。

中国支付清算协会发布的报告显示,2020年,移动支付用户使用信用卡账户占比较2019年明显增长,为69.5%;使用信用支付产品(如蚂蚁花呗、京东白条、微信分付、美团月付等)支付占比为47.2%,较2019年下降8.2个百分点。

自信用卡透支利率市场化改革以来,WEMONEY研究室发现,多数银行没有调整,目前部分互联网信用产品高于信用卡透支利率。

值得注意的是,透支利率和分期费用不是一回事。

北京的王女士,最近刚用广发信用卡分期购买了一台电脑,政策调整后,她担忧是不是亏了。

对此,江苏银行某分行经理表示,此次调整的是信用卡透支利率,和分期手续费不同,不会对分期还款产生影响。所谓信用卡透支利率,主要指持卡人在刷卡消费后,未能在30-50天免息期内按时偿还信用卡账单所承担的“逾期还款”利率(包括最低还款透支利率)。

王女士表示,广发信用卡分期利率正在打折优惠。她分期23000元,利率五折后每期还1997.17元,12期共还23966.04元,每期手续费为0.35%,年化率显示7.66%,如果不打折的利率为15.32%。按照上述银行经理的说法,王女士的这笔消费金融,当月最低还款额为交易本金的10%,2300元。如果王女士要循环使用最低还款额,将会收取循环利息,当期的所有消费从交易日,开始计收利息,日息万分之五,直至全部还清。

(广发信用卡)

其他股份制银行在没有优惠的情况下,信用卡12期的年化利率普遍高于10%,大部分在15%左右,提前还款需要交纳剩余本金2%-5%的违约金。目前,多数银行信用卡机构都是按0.05%/天作为透支利率(折合年化利率约为18.25%),也有少数信用卡机构在此基础上打了8-9折。

这方面,互联网金融公司就灵活多了。

以支付宝为例,16100元每期还1459.81元,12期共还17517.72元,年化利率显示为15.86%。如果提前结清,最多需要交3期手续费,形式更为灵活,透支利率为日息万分之五。

京东白条,以1599元为例,8.5折优惠后每期还146.84元,12期共还1762.08元,以IRR计算,年化利率为18.36%。透支利率0.065%/天,年化利率23.72%。略高于信用卡和支付宝。

由此来看,互联网信用支付透支利率白条略高,分期利率高于信用卡,消费金融公司的分期利率最高。互联网信用产品在账单周期和利率上并不具备优势。

对此,一位业内人士表示,消费金融公司分期利率高,一部分原因是消金公司的资金成本高于银行,另一部分则是对数据、风控技术的处理能力。信用支付风险控制的核心是掌握信息,拥有支付牌照的互金机构掌握着大量交易信息和商户流水,风控模型更加准确。消金公司并不占优势,风控能力较弱,需要以高利率覆盖成本。

互联网流量巨头、消金公司,通过打通主流第三方支付渠道,实现信用消费和交易场景的深度融合,将服务触达到更多年轻客群。

一位业内人士表示,随着利率开放,信用卡的门槛或将呈现逐步放开的趋势,覆盖更多的下沉人群。另一方面,银行会通过信用卡与消费场景端深度绑定。但小额分散是部分小贷、消金公司的错位打法,其优质客户势必成为信用卡的潜在客户,或许未来消金公司会和银行迎来正面交锋。

招联金融首席研究员董希淼认为,灵活自主的定价策略有助于商业银行加大信用卡产品创新,有助于增强信用卡对年轻客户群体的吸引力,未来会对互联网信用产品形成新的竞争局面。

某金融科技平台直言,尽管目前多数银行尚未出台透支利率调整方案,但他们私下担忧会造成客户流失。

经济学家新金融专家余丰慧表示,对于信用卡下探下沉市场,面临着一个问题是风控水平,如果风控能力不够,暂时性的业务规模迅速扩张会带来巨大的信用风险,因此各家银行不会贸然改变业务方向和策略,下探市场还需要一定时间。此外,银行除了推动利率变动,还要让信用卡更加便捷化、线上化,从而推动转型。

评论