文|深潜atom

时至今日,“下沉”依旧是一个时髦的词汇。各行各业都在下沉,核心原因,还是在于商业对于流量的渴望,以及其他渠道获取流量的成本的上升,这些因素的合力下,“下沉”就成了性价比最高的方式和路径。趁着新鲜劲,能在数据层面弥补用户增长的需求。但在深潜atom看来,这本质上还是一种“编造KPI”的运营模式——持续不断的低价和补贴,营造出一种数据上的赶超,造成“势”和心态上的倾斜,但至于是否可持续和良性,在击鼓传花的游戏中,其实没人真正的关心。

就连生鲜电商,也开始迷恋下沉。为什么会对一种习以为常的存在表现出一种惊诧呢?我们先从生鲜电商的本质谈起。我们首先要搞明白生鲜电商到底是消费升级,还是消费降级?在没有生鲜电商出现以前,无论身处城市还是乡村,人们也买菜做饭,在这样的基本事实烛照下,生鲜电商鼓吹的很多需求,其实都是伪命题——在我们接触到的生鲜行业从业者中,我们听到最多的话术是:生鲜电商的下沉,包括品类下沉,指小城市也需要榴莲、莲雾、释迦这样的更多元化的水果。

01烧钱能烧出一个未来吗?

“只有巨头能够烧得起钱,能烧出一个未来”——这是谈及生鲜电商时,一种近似共识的极具代表性的说法。这种说法的合理之处在于,已经成功的电商,都是在巨额投入的情况下占据一席生存之地的;但这种说法的武断之处在于,泯灭了电商和电商之间的差异性。

在京东的3C品类那里得到应验的做法,在生鲜这里未必就成立。因为这两个品类,虽然建立和传递商品体验预期的模式类似,但在交付过程和结果上却可能存在巨大的差异——具体说,就是,用户都是在线下接触实物,然后依据价格和口碑形成购买意愿下单,然后完成交付。但以3C产品为例,线上和线下的用户体验预期理论上也不会有区别,实际区别也会很小,但生鲜品类就不一样了,这也是生鲜品类整体相对客诉率较高的原因,因为生鲜品类很难做到标准化,或者说能标准化的生鲜品类本身是有限的。

其次,生鲜品类因为自身的属性,一定绕不开损耗。原来的菜市场模式,固然有把损耗一层层传递的问题,但是在终端,商贩们可以对生鲜进行随机应变的定价和促销,而生鲜电商却不一定能具备这种灵活。与传统零售相比,生鲜电商是个“新手”,供应链基础不及前者雄厚,人才储备更不似前者成熟,更重要的是,生鲜电商自带的互联网基因容易给人留下“只会讲故事,不会做生意”的印象。一位曾在物美做过区域经理后来又加入过某生鲜电商的朋友这样评价过,“绝大部分生鲜电商的目的是圈资本的钱,然后IPO”。

在早期的独角兽企业名录中,我们还能时不时的看到生鲜电商的身影,但现在已经越来稀薄。即便那些在天使轮就拿到极高融资的个例,在几年后也都泯然众人矣,因为没有更多的资源投入,而且这种投入的回报率也远不如其他电商品类来得快。生鲜电商是一门极难的生意,高投入带来的是却是盈利的遥遥无期。业内也流传着这样一句话:生鲜电商市场切入太早将沦为炮灰,切入太晚就仅剩喝汤。

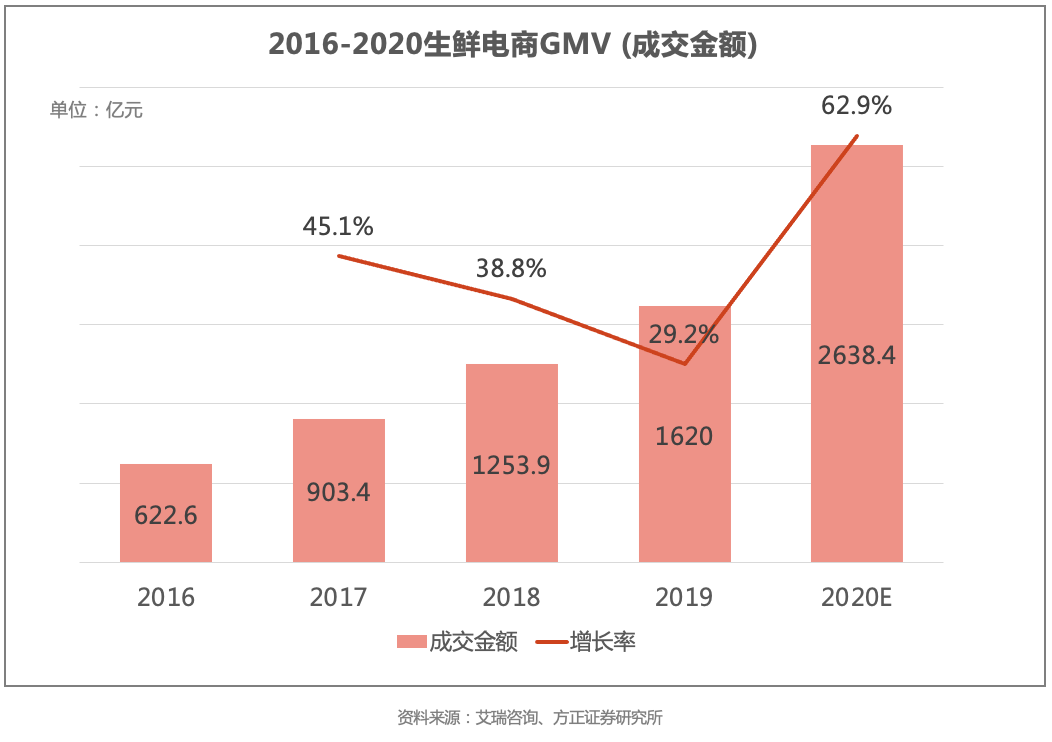

在艾瑞咨询的报告中,2019年整个传统的生鲜行业市场规模近5万亿,以蔬菜、水果、肉禽蛋、水产四大类产品为主,其各自的销售额占比依次为15%、30%、24%、19%。

生鲜电商GMV

而在这个5万亿的生鲜行业市场中,仍有90%以上的销售是在传统的农贸市场、超市等线下渠道走掉的,线上电商渠道只占不到10%的份额;而同期中国电商的总渗透率(电商销量/总销量)在20%左右,美妆、3C类电子产品的电商渗透率已经高达35%以上。生鲜电商的确有很大的上升空间,但能不能占领空间还要回到商业本质,顾客是否有需求、供给是否能跟上、链接供需的商业模式是否可持续。简单说,目前生鲜电商需要找到一个可以稳定盈利的商业模式,而不是靠资本输血给大家请客买单。

02生鲜电商应该怎么做

一线城市市场竞争还在继续,同时,战火也正在向下蔓延。只是下沉市场的消费能力能否支撑生鲜电商活下去,还是个未知数。北京京商流通战略研究院院长赖阳认为,“在相当高的区域覆盖密度的情况下,生鲜电商可以得到良性的资金周转平衡。然而在愈加激烈的竞争之下,要想形成密度并不容易,生鲜电商的变局随时都可能出现”。

生鲜本身由于泛即时性的属性,较其他电商品类对配送的时效性和产品保鲜度的要求更高。消费者不关心你是前置仓模式还是团购模式,只关心是否 “多、快、好、省”。而这四个字的基础则是生鲜的供应链,没有供应链优势的下沉是没有竞争力的。

最近几年,生鲜电商们成功击穿用户心智最具代表性的生鲜品类,可能要数车厘子了。关于车厘子和樱桃有什么区别的文章已经很多了,但这些文章都遗漏了一个点,那就是车厘子是现代农业的产物,而樱桃是前现代农业的产物。具体来说就是,抛开进口这一个环节,围绕着车厘子,已经形成了非常严格和清晰的行业标准,但樱桃还是一片杂乱的混沌。因此也就形成不了有竞争力的议价体系和品牌影响力。

在这个行业里,相比较而言,我们认为做的比较健康的模式有百果园这种代表。首先是品类的选择上,相对于蔬菜而言,水果的损耗相对较小,而且从消费行为上来看,水果消费属于真正的消费升级。

更重要的是,百果园已经开始做全产业链,从生产基地,到水果连锁店,整个链路的各个环节,百果园都做了完整的把控。但也正是因为选择了水果这个赛道,才让这一切有了可能性,相对于其他的品类,水果是最容易形成行业量化标准的品类,无论是隐性的还是显性的。而对于那些在过去过分追求品类大而全的生鲜电商而言,过分分散的品类,意味着很难形成鲜明的风格和突出的用户体验,同时也意味着很难形成稳定的品质。

在生鲜这条赛道上,大而全是不现实的,而试图绕开全产业链,只是摘取成熟的果实也是短视的,因为这不符合农产品升级换代的要求。而农产品的升级换代,最底层的逻辑,是在生产环节,按照现代农业的标准和流程进行。资本虽然可以加速发展,但只有在行业的深耕和摸索,才能形成经得起实际考验的判断。

生鲜电商,其实没有下沉可言。那些迷恋下沉的玩家,很大程度上也都是在用战术上的勤奋掩盖战略上的懒惰。尤其是后疫情时代,过往那些不赚钱的业务,或者链路过长的业务,纷纷面临巨大压力的背景下,百果园的阶段性的结果算是良性的。但如果它持续处在一个迷信烧钱就能烧出个大市场的环境下,那么会不会前路艰险,就或未易量了。或许有一天,商业评论家们俯瞰全域,会认同,“下沉”是商业互害的元凶,是一种战略上的短视。

评论