作者:柏高原

2021年两会间,“家族信托”似乎得到了前所未有的关注。全国政协委员、证监会原主席肖钢建议,从修订信托法、建立与家族信托相配套的基础设施、出台信托法的司法解释以及加强监管等四方面完善信托制度,促进推行家族信托。肖钢介绍,近年来,国内多家信托公司开展了家族信托服务,但由于信托配套制度还不完善,目前家族信托资产主要为现金,而上市公司股票、非上市公司股权以及不动产很难成为信托财产,极大地限制了家族信托功能,制约了我国家族信托的推行。

国内“家族信托”可以追溯至2012年,自彼时家族信托破冰起至今日,据业内人士预估家族信托存量规模已达千亿规模。其间,家族信托的类型实现了多元化,早期为纯粹的资金型家族信托,如今非现金资产注入信托虽有实操,但仍为少数。现金设立信托,障碍较少。

但非现金注入信托,除了需考量《信托法》以外,还需根据拟注入信托资产的类型考量其他相关部门法。以有限责任公司股权为例,还需考量公司法、商事登记制度、相关税法等;以不动产注入信托为例,还需考量物权法、不动产登记法律制度及不动产流转相关税法。以上市公司股份设立家族信托的,更为复杂。除需考量《信托法》、《证券法》、相关税法外,更低位阶的股份登记制度、证监会作为主管机关的态度更是影响上市公司股份信托的重要因素。

信托作为一项财富管理工具,在普通法下运用极为广泛。信托在英美法国家和地区有着广泛运用,中资背景企业利用红筹架构或VIE架构实现海外上市的,实控人通常会通过家族信托持股。相应地,英美法法域的证券法也天然地接纳信托持股安排。我国2020年3月1日施行的《证券法》进行了大幅的修订,扩大了内幕信息知情人的范围、对特定人转让上市公司股份门槛提高;同时,证券非交易过户登记制度也于2020年4月30日发布并施行,非交易过户的情形更加具有弹性。这些证券法律制度的修订和完善,为信托方式持有上市公司股份奠定了制度基础。但对于公众公司而言,以信托方式持有公众公司股份,必然对证券监管的诸多方面提出挑战,如股份变更登记制度、信息披露、实际控制人认定、一致行动关系认定等。因此,配套的证券法制的建设,仍然任重道远。从某个角度讲,“家族信托”的发展,需要《信托法》的完善,也需要其他相关法律制度的完善。

据笔者不完全统计,上市公司股份家族信托已有多个落地的实际案例。本文中,笔者尝试着对已有的上市公司股份家族信托案例进行类型化,揭示其中涉及到的证券法问题。本文中所指上市公司股份家族信托,是指将上市公司股份直接或间接注入家族信托,利用信托制度信托财产独立、管理分配灵活的属性实现财富的保护、传承和管理,既包括以家庭成员为受益人的私益家族信托,也包括以公益为目的的公益(慈善)信托。上市股份家族信托,可以进行如下的分类:

01 分类一:依据设立目的,可以分为慈善家族信托和私益家族信托

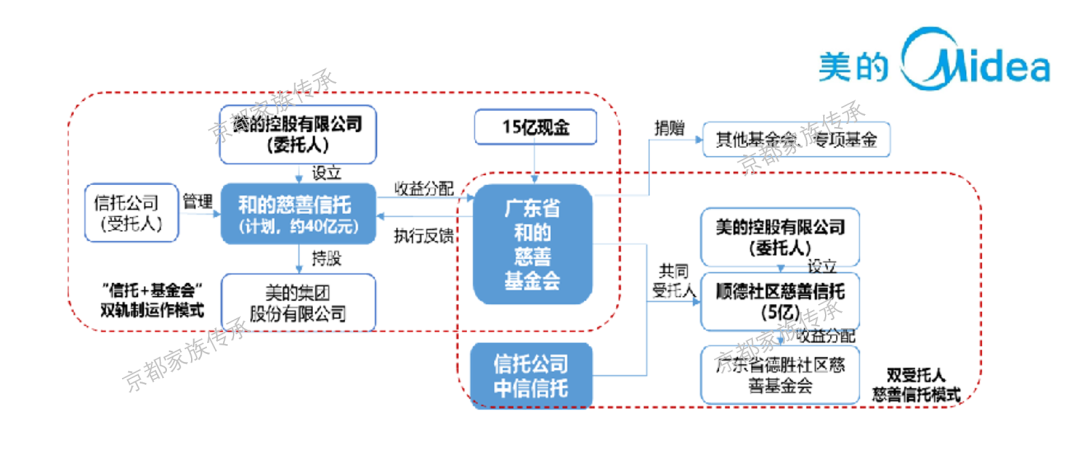

上市公司股份慈善家族信托,目前有何享健先生通过捐出1亿股美的集团股票设立慈善信托(以下简称“美的慈善信托”)和鲁冠球之子、万向集团总裁鲁伟鼎基于慈善目的设立“鲁冠球三农扶志基金(以下简称“三农扶志基金”)”(注:虽名为“基金”,其实质为慈善信托)。而私益家族信托也有落地实例,2019年,建信信托完成首单将上市公司控股股东存量股票置入“全权委托型”家族信托(以下简称“全委私益家族信托”),实现了与控股股东的权属分离,实现非一致行动关系。更早时候,建信信托也受托运用家族信托进行二级市场的股票投资。

此外,据笔者了解,国内某股份制银行连同其合作的信托公司,曾协助某委托人实现上市公司股份设立私益信托,但其委托人并非上市公司实际控制人,也并非将原始股注入信托,而是采取二级市场买入方式,因此彼时并未引起过多的关注。再有,一位上市公司已退休的企业高管,也在寻求笔者团队的协助,拟将其拥有的上市公司股份注入家族信托。此种分类方式下的慈善家族信托和私益家族信托,虽均属信托法律关系,但慈善信托还需适用慈善法,并接受民政部门的监督。

02 分类二:依据主导者身份,分为上市公司实控人主导型和非实控人主导型

此处主导者,既包括信托的委托人,也包括实际主导成立信托的人。上述“美的慈善信托”、“三农扶志基金”和“全委私益家族信托”都属于实际控制人主导下所设立的家族信托。其他则属于非实际控制人所设立的家族信托。上市公司实际控制人是证券监管的重要“抓手”,所以上市公司实际控制人主导所设立的家族信托面临更为复杂的监管环境和更为严苛的监管要求。

在美国和我国台湾地区的证券监管实践中,持有超过上市公司10%股份的股东、上市公司高管等被归为“内部人”,内部人设立家族信托的,同样面临较为严苛且复杂的监管。“三农扶志基金”设立之初,引发了业务许多人士的担忧。因其将触发“要约收购”,除非得到证监会的豁免。因此,上市公司实控人主导设立家族信托,如引发控股地位的变化,需主导者与相关方投入较大精力与监管部门等方面沟通。

03 分类三:依据初始信托财产的不同,分为直接设立模式和间接设立模式

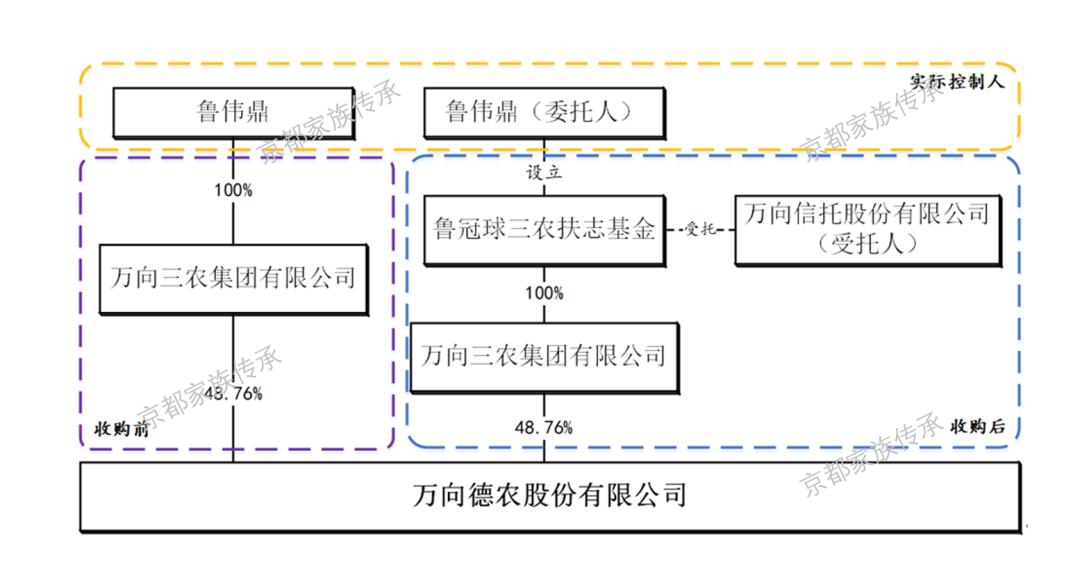

依据我国《信托法》,设立信托需委托人将其财产权委托给受托人,由受托人以其自己的名义管理、处分信托财产。因此,委托人“给”到受托人的财产是否为上市公司股份,为本分类之依据。前述“三农扶志基金”系实际控制人鲁伟鼎先生将直接拥有的非上市公司(即万向三农集团有限公司)股权设立慈善信托,万向三农集团有限公司系持有万向德农股份有限公司48.76%股份的大股东,属间接设立模式。规划中的“美的慈善信托”,则属于直接设立。

根据此前的报道,慈善信托的委托人为一间公司——美的控股有限公司,该公司为上市公司美的集团股份有限公司的控股股东。委托人直接持有的上市公司股份,因此系将股份直接“给”受托人,属直接设立家族信托。不同设立模式下,分别适用不同的股权(份)变更登记制度,其中:如系间接设立,即主导者间接持有上市公司股份,适用的是有限责任公司股权变更程序或有限合伙企业合伙份额变更程序(具体以中间层持股平台的性质判定)。

原因在于,主导者通常将有限责任公司股权或有限合伙份额注入信托,间接实现将上市公司股份注入信托的目的。而直接设立,则触发上市公司股份变更登记程序,但囿于我国当前并未规定有因设立信托而触发股份非交易过户的制度,因此实践中无法操作。这也是“美的慈善信托”迟迟未能落地的原因。

04 分类四:依据信托主导者是否保留控制权,分为消极持有型和积极管理型

根据公开披露的前述“三农扶志基金”的相关资料,间接设立上市公司股份家族信托后,实际控制人未发生变化,因此属于受托人持有型信托。规划中的“美的慈善信托”目前尚未实现股份交割,但我们预估上市公司实际控制人仍不会发生变化,也可归入持有型。但对于建信信托所承做的上市公司股份信托项目,根据公开资料,委托人将信托财产的管理权全权委托给受托人,属“全权委托型”家族信托,可归入受托人管理型家族信托。

实例一:“三农扶志基金”成功设立,豁免收购核准实为最大障碍

“三农扶志基金”属受托人消极持有、上市公司实控人主导、间接设立的慈善家族信托。2018年6月27日,鲁冠球之子、万向集团总裁鲁伟鼎基于慈善目的,决定以其持有的万向三农集团有限公司(以下简称“万向三农”)6亿元出资额对应的全部股权作为信托财产,委托万向信托股份公司(以下简称“万向信托”)设立“三农扶志基金”。2018年6月29日,鲁伟鼎与万向信托完成《信托合同》等有关信托文件的签署,万向信托向杭州市民政局办理了慈善信托备案,扶志基金成立。以上设立行为导致扶志基金通过万向三农间接控制万向德农股份有限公司(以下简称“万向德农”)48.76%股权,因此,万向德农于“三农扶志基金”成立同日发布了公告。

根据《上市公司收购管理办法》的相关规定,该收购行为触发扶志基金对万向德农的要约收购义务,除非能够得到证监会的豁免核准。考虑到由于鲁伟鼎作为扶志基金的设立人,能够控制扶志基金的董事会,进而控制万向三农并间接控制万向德农,系万向德农的实际控制人。且本次收购前后,万向德农的控股股东均为万向三农,实际控制人均为鲁伟鼎,未发生变更,符合相关规定[1]。因此,扶志基金向中国证监会申请免于以要约方式增持股份。

最终,于2018年9月30日,证监会批复核准豁免鲁冠球三农扶志基金要约收购万向德农股份有限公司股份义务。据笔者了解,“三农扶志基金”设立中相关方为获得监管机关豁免要约收购义务的批复,颇费周折。可见,实控人主导设立上市公司股份信托的,除可能触发信息披露[2]以外,直接或间接收购超过公司发行股份30%的,则触发了全面要约收购规则,但依法取得证监会豁免的除外。该案中,“三农扶志基金”依法披露了收购报告书,但最终取得了证监会批复,豁免了全面要约收购的义务。

实例二:“美的慈善信托”“宣”而未立,缘于直接设立模式的股份变更登记制度缺位

与“三农扶志基金”同为慈善信托,但“美的慈善信托”拟采取直接设立模式。自2017年7月25日公开宣布至今,似乎一直未能设立。《信托法》要求,设立信托须由委托人将上市公司股份委托给信托公司。但此处的“给”,受托人无需支付任何对价,属于“非交易”。

长期以来,我国的证券非交易过户方式中仅适用于继承、赠与、依法进行的财产分割、法人资格丧失等有限的几种情形。依据此前的非交易过户规定[3],非交易过户业务不包括设立信托的情形。值得注意的是,2020年4月30日,中国证券登记结算有限责任公司修订形成了《证券非交易过户业务实施细则(适用于继承、捐赠等情形)》。新非交易过户细则中,适当扩大了非交易过户的范围,虽然依然未明文将信托作为触发非交易过户的情形之一,但细则第三条第六项“中国证监会认定的其他情形”作为兜底项,似乎为信托留下了操作空间。

“美的慈善信托”或许可以尝试申请证监会的认定,实现非交易过户。按照此前何享健先生所说,他将捐出一亿股美的集团的股票设立慈善信托。该部分股票约占注册资本1.4%,信托设立后受托人持有股份的比例不超过5%,应不会触发信息披露。如实现了证券的非交易过户,受托人持有该部分股票,控制权如何安排,也是相关方必须考量的问题。如实际控制人依然保有控制权,那么受托人极可能被判定为一致行动人,从而实际控制人控制上市公司的股份份额将不发生变化。但是如果委托人不保留控制权,该部分股份的管理、处分等(包括股份对应的表决权、抛售等)均由受托人享有,则受托人可不构成何享健先生的一致行动人。

实例三:“全委托私益信托”中受托人掌握股份管理权,实现彻底隔离

根据报道,建信信托为某上市公司控股股东持有的股票设立了家族信托,并且实现了非一致行动关系。因并无公开资料,笔者仅能基于法理推断如下:

第一,委托人以现金方式成立资金型家族信托,而后由家族信托定向从上市公司控股股东处购入股票。

第二,信托合同中,委托人似未保留权利。股东权利包括表决权、收益权、转让权、知情权、召集权、提案权、质询权、剩余财务分配权等,一般认为一致行动关系关键的判断因素为表决权。笔者认为虽然表决权是关键因素,但知情权、召集权、提案权、质询权等关涉公司治理,也不宜由委托人保留,转让权、收益权等因已设立信托自应由受托人拥有。信托合同中除了委托人不宜保留权利以外,相关权利也不宜由受益人行使。

第三,受托人应全权负责该部分资产的管理与处置。

第四,目前尚无针对该家族信托的信息披露,推断家族信托中注入的股份比例在5%以下,否则将因依据《证券法》相关规定履行披露义务。

以上,笔者基于公开资料,对已落地以及规划中的上市股份家族信托进行了类型化分析,并对典型案例进行了解读。可以说,上市公司股份家族信托横跨多个领域,要求相关服务机构全面掌握多个部门法,并能够熟悉多个监管部门的政策。具体而言,相关服务机构需在信托架构设计、交易方案、权益安排、税务规划、信息披露上具备足够的专业能力,避免触碰监管红线。2020年4月,中证登修订了《证券非交易过户细则》,因设立信托而变更上市公司股份登记或可迎来春天。

来源:京都家族传承

评论