中国平安(601318.SH)实现了历史上最好的业绩,2015年实现利润542.03亿元,同比增长38%。尽管业绩强劲,其股价表现依然低迷。在释放了业绩增长的利好以后,中国平安的股价目前又回到了年报公布之前的水平。截至3月24日收盘,中国平安收于31.80元,较其去年7月份除权时的价格依然折价接近30%。

界面新闻在此前的文章中,分析了其业绩背后的隐忧,主要是其投资资产的质量所引起。鉴于其投资资产中相当一部分投向了各种并不是很透明的非标准资产,如债权计划、信贷等。投资者不太容易估计这些资产的实际价值。

这当然构成中国平安股价低迷的一个重要原因。除此以外,还有一些其他方面的原因让投资者对中国平安的股价并不满意。

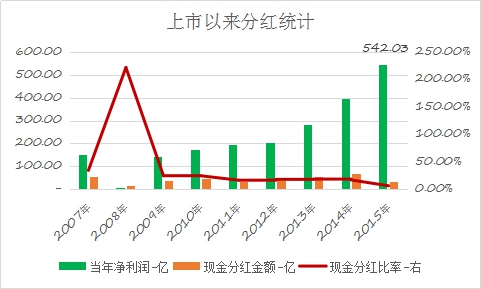

分红率过低就是其中一个重要的原因。从2007年上市以来,中国平安累计实现利润2081亿元,期间现金分红359亿元,分红比率17.26%。最近几年更是挣得越多,分红越少。

分红比率过低难以吸引投资者,股价低迷则进一步打压投资者热情,二者之间的负反馈,导致中国平安股价低迷不振。

来自海外机构的一份报告也将进一步打击投资者信心。3月初,著名评级机构穆迪下调了中国8家保险机构信用评级至“负面”;3月16日,又进一步将中国寿险行业评级展望调整至“负面”。虽然,这次的调整并没有直接涉及中国平安。但是从评级机构的结论不难看出该机构对于当前中国保险行业的担忧。

导致海外评级机构对于中国保险行业产生忧虑的一个重要原因是中国表现不佳的经济局面。鉴于经济下行,中国央行被迫下调银行利率。利率下调,引起保险公司与利率紧密相关的负债成本,也就是保险准备金的上升。这会加重险企的成本和盈利压力。刚刚公布了2015年度财务报告的中国人寿(601628.SH)因为保险准备金的上调,影响当年利润接近100亿元。

中国平安未来也存在这样的盈利压力。截至2015年末,对于不受对应资产组合投资收益影响的长期寿险和长期健康险保险合同,中国平安保险准备金采用的折现率为3.55%-5.29%,相比2014年末下调了40个基点(以最低利率来看)。这显然会增加中国平安的负债成本和费用。

保险公司准备金折现率对于保险公司盈利影响巨大。折现率的提高或者降低,将导致保险公司盈利的增加或者减少。以中国人寿为例,因为折现率下降大约10个基点,导致减少当年利润接近100亿元。2015年,中国人寿在该类组合上采用的折现率为3.42%-5.78%,其所采用的折现率比中国平安的还要低。

考虑到未来经济下行的压力,央行可能进一步降息。多家机构普遍预测中国政府在2016年还将降息至少25个基点。既然如此,中国平安在该类保险合同方面将面临极大的折现率下调压力。而一旦下调,就会造成成本和费用的上升,自然影响盈利。

并不透明的资产分布,可能加大的资产质量下行压力,再叠加潜在的准备金成本上升带来的盈利压力,中国平安未来需要解决的难题依然不小。而当前过低的分红,显然也给不了投资者更积极买入中国平安的理由。

评论