最新数据显示,2021年1-2月份规模以上工业企业利润总额同比增长了1.79倍,比2019年1—2月份增长72.1%,两年平均增长了31.2%,九成以上行业利润增长,近六成行业利润翻倍,在去年同期亏损企业中,有47.2%的企业在1-2月份实现盈利。

如果进一步看细项数据,我们会发现,不同行业之间、国企和民企之间,已经出现分化。比如,2021年1-2月份,采矿业营业收入利润率较上年末跳升逾5.7个百分点至14.9%,而制造业仅上升了0.4个百分点。

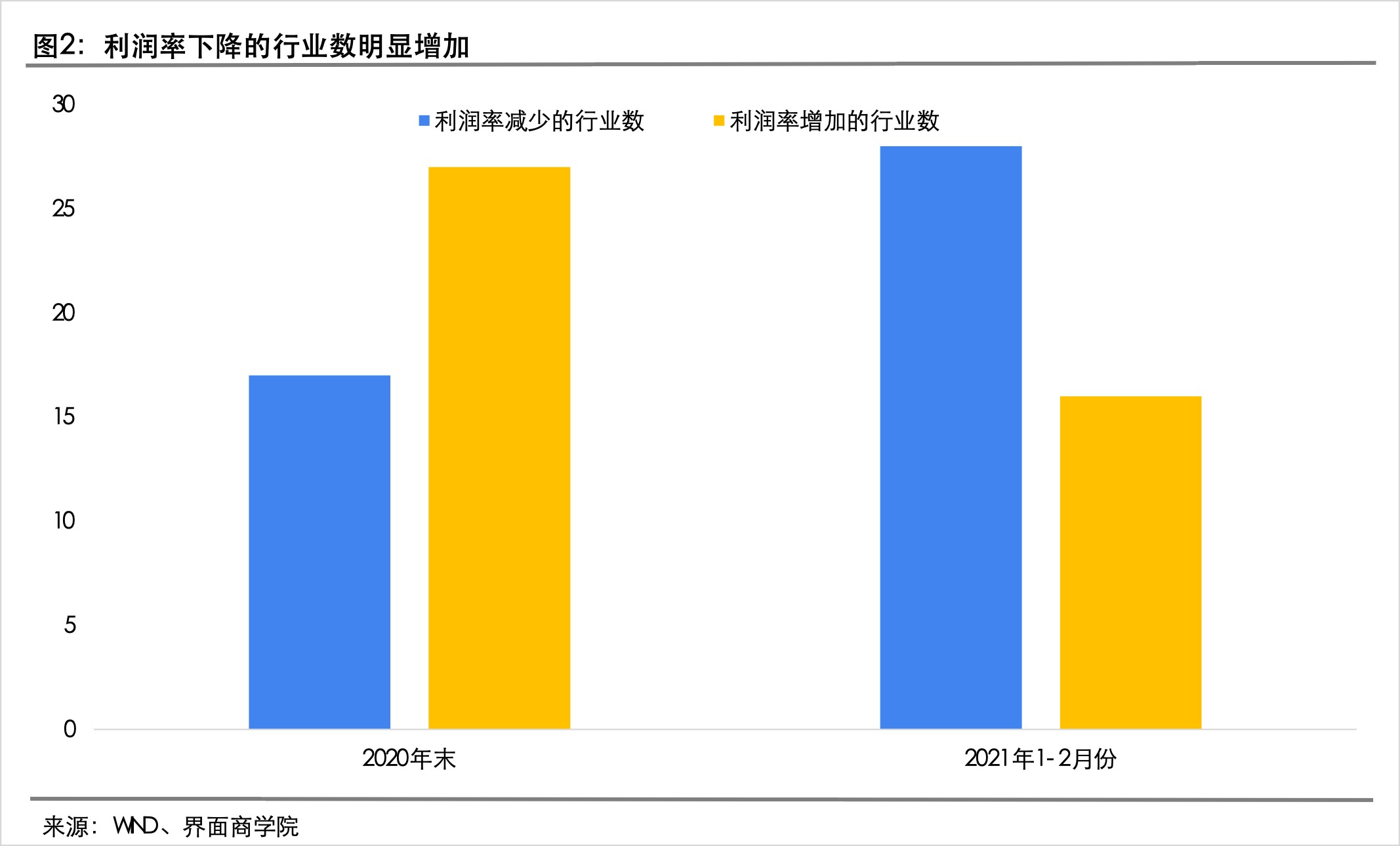

分行业来看,1-2月份,利润率出现下降的行业数量显著增多(如图2所示)。需要指出的是,由于统计局不公布各行业营业收入利润率,且1-2月份营业利润还未发布,此处利润率用利润总额及营业收入计算。

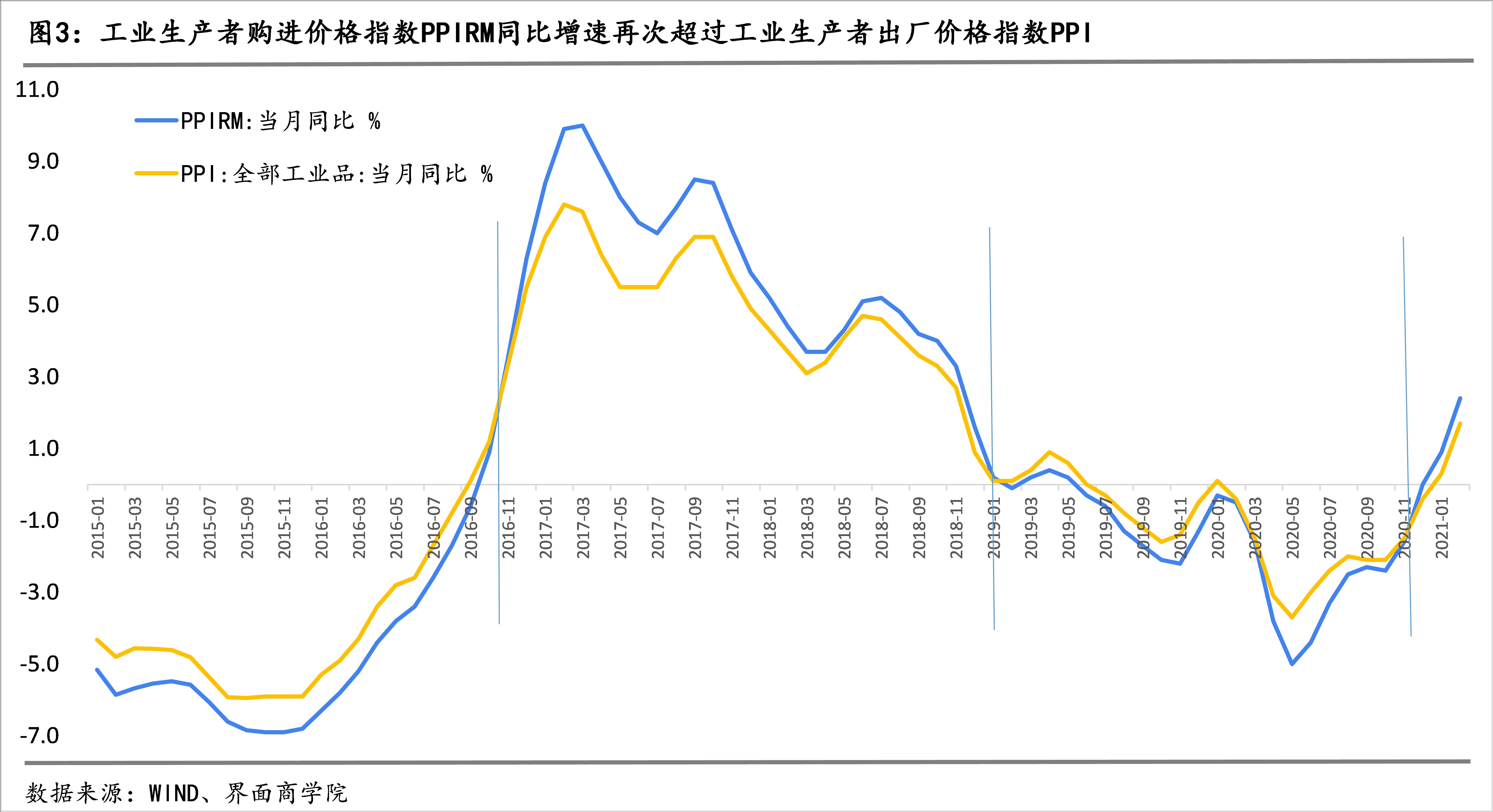

大宗商品价格上涨对部分行业利润的挤压也可以从进出厂的价差变化上得到印证。2020年12月,工业品生产者购进价格(PPIRM)同比增速已经快于工业品生产者出厂价格(PPI),目前二者差距进一步拉大,这也意味着部分行业利润空间持续压缩。

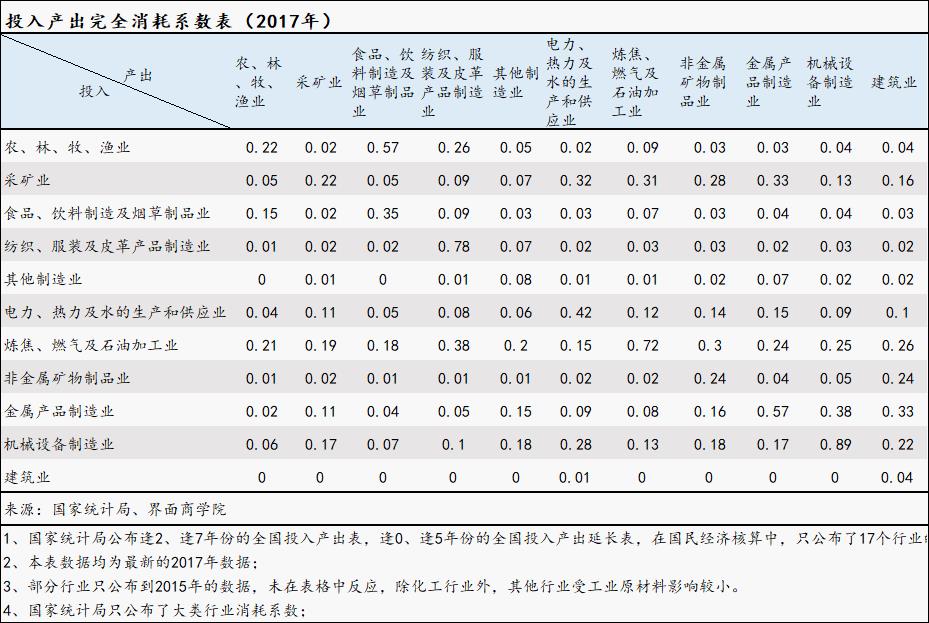

借助国家统计局公布的投入产出完全消耗系数,我们还可以发现,尽管所有行业都会受到大宗商品相关产业的影响,但各行业之间差异非常显著。

投入产出完全消耗系数表示一个部门每提供一个单位的产出要完全消耗另一个部门产品或服务的数量,既包括了直接消耗也包括了间接消耗,它全面反映了国民经济各部门之间蜘蛛网式的连锁关系。

可以看出,采矿业和炼焦、燃气及石油加工业作为原材料行业,不仅自身消耗和彼此消耗较多,同时也是非金属矿物制品业、金属产品制造业、机械设备制造业、建筑业以及电力、热力及水的生产和供应业的主要中间投入品。

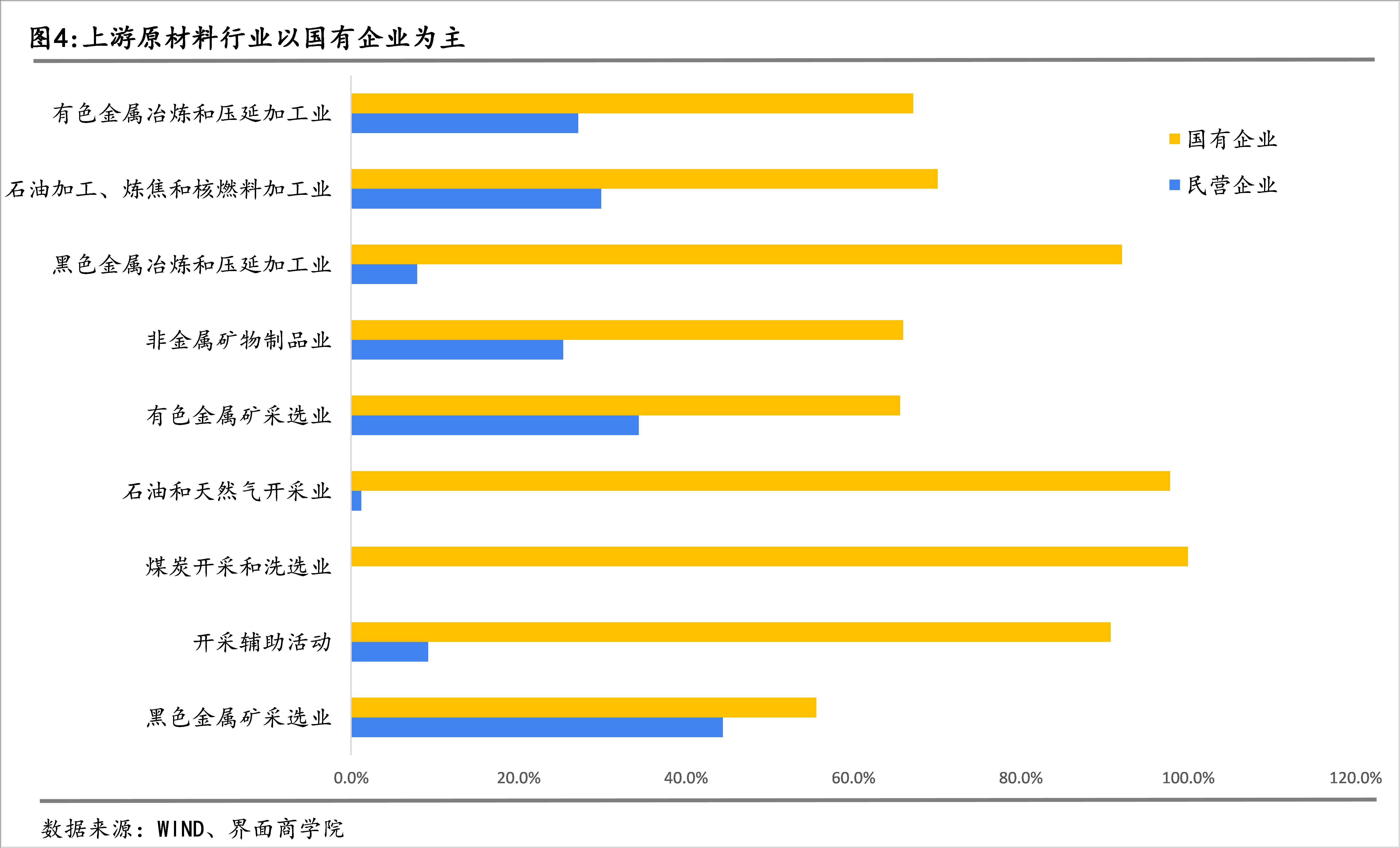

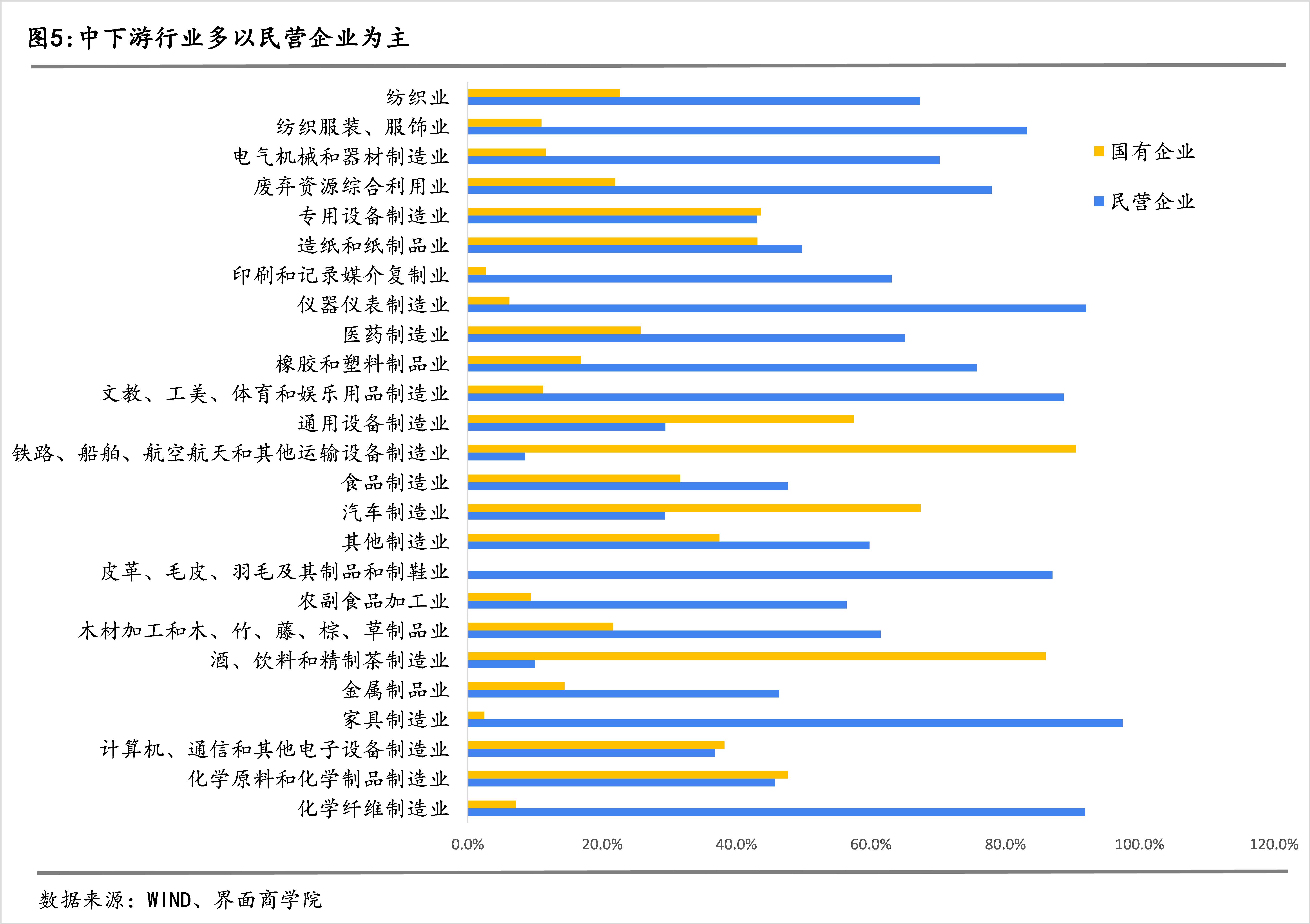

而上游原材料行业恰恰是以国有企业为主,在中下游行业,民营企业的占比则较大。也就是说,在由上游产品价格上升导致的成本转移争夺战中,民营企业处于下风。原材料在中间投入中占比越高且向下议价能力越低的行业,受到的冲击越大。

虽然国家统计局在公布工业企业数据时,没有按行业统计不同注册类型企业的经济效益,但可以利用全部A股上市公司的数据从侧面观察这些行业的企业类型结构,通过合计各行业不同类型企业的总资产,大体看出哪些行业国有企业比重高、哪些行业民营企业比重高。

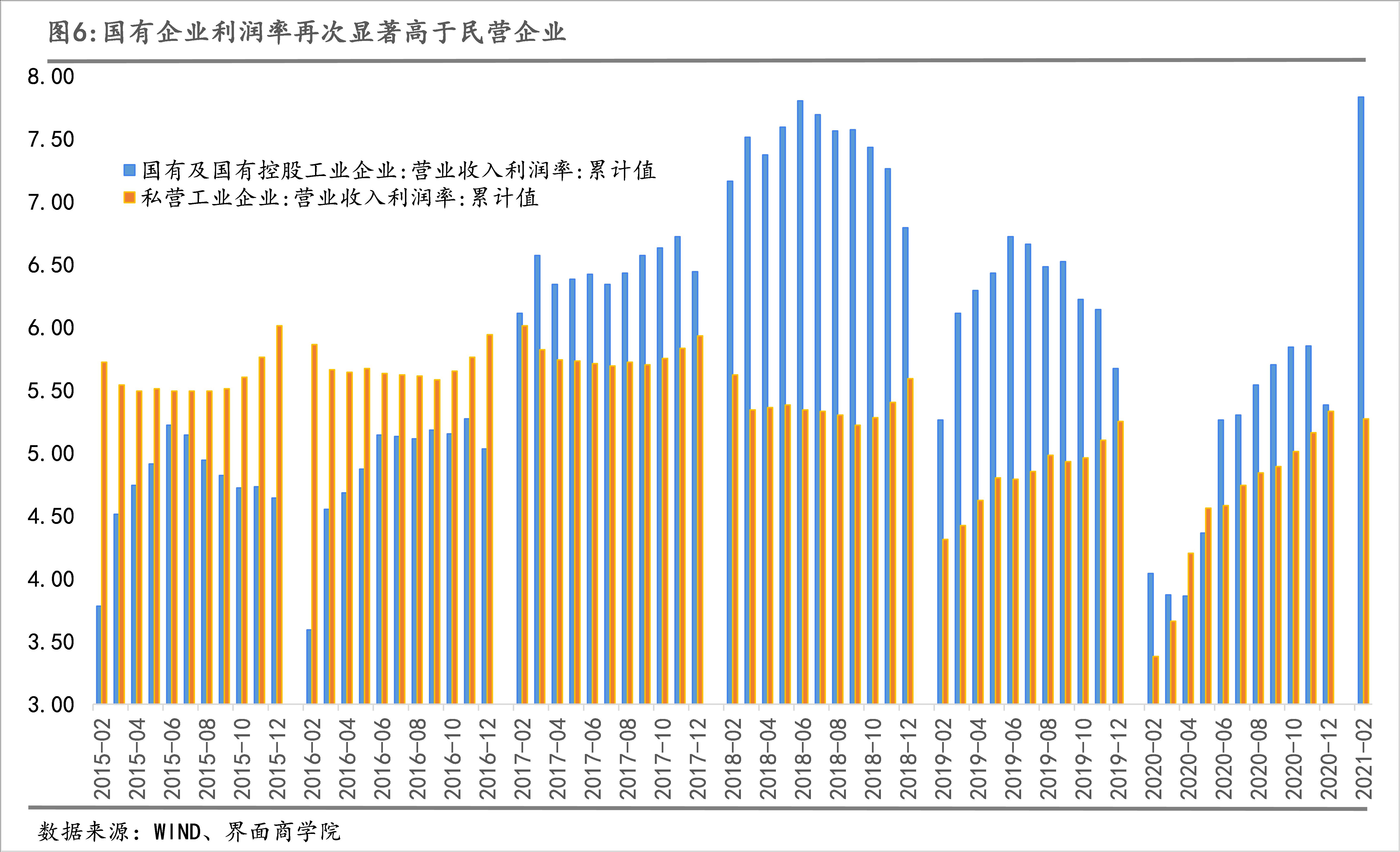

从最新数据来看,民营企业利润率已经开始出现下降,而国有企业利润率大幅上升,二者差距迅速拉大。2021年1-2月份国有及国有控股工业企业营业收入利润率为7.83%,私营工业企业营业收入利润率为5.27%,二者之间的差距与2018年年中时的差距相近。

草根调研中,已经有不少企业反映因为原材料涨价出现亏损,签单时的成本和生产时的成本差不断拉大,做多亏多。央行面向5000余家工业企业的企业家问卷调查也表明,部分工业企业利润已经受到侵蚀。一季度,原材料购进价格感受指数为71.6%,较上季上升了7.5个百分点,产品销售价格指数为56.9%,较上季上升了3.6个百分点,盈利指数为53.1%,较上季下降了6.7个百分点,认为“增亏或减盈”的企业家占比为27.2%,较上季上升了5.1个百分点。

目前的情景与2017-2018年间较为相似,当时也是大宗商品价格上升、PPI与PPIRM出现剪刀差、民营企业利润率受到挤压。

彼时,在“去库存、去产能、去杠杆”的大背景下,房地产上升周期叠加原材料行业去产能,国内大宗商品现货价格自2016年开始启动上行周期,PPI与PPIRM随之上升并在2016年11月交汇,此后,PPIRM增速持续高于PPI,进而导致私营工业企业营业利润率下降。到2017年四季度,私营工业企业亏损单位数出现正增长,而利润同比出现负增长,2018年叠加收紧实体融资,有关民营企业经营困难的呼声此起彼伏。

值得注意的是,对标2017年1-2月份,当下民营企业处境更加令人忧虑,其利润率更低(低0.74个百分点)、资产负债率更高(高5.7个百分点),特别是亏损企业占比更多。目前已公布的2020年亏损的私营工业企业单位数在私营工业企业中的比重创下历史新高,达到15%,为20年来最高,甚至超过了2008-09年金融危机期间的13%。

后续民营企业受到的负面影响会扩大到什么程度,更多的取决于终端需求,如果消费需求旺盛,则有可能提升企业的议价能力。但是,目前来看,投资和消费仍未完全恢复,而且在各国疫情缓减、经济逐步复苏的背景下,主导了去年经济企稳回升的出口也面临来自全球的竞争。可以说,国有企业和民营企业不断加剧的利润分化,比潜在的通货膨胀更值得警惕。

评论