文|文軒财经

为什么城市核心区价值无可替代?

因为它拥有城市的灵魂、文化,而生活即是文化最佳的呈现。

随着城市化开发进程深入,核心城区地块拍一块则少一块,寸土寸金。绝大多数人都认知到,未来要想在核心城区置业安家,越来越难。深谙房地产发展规则的开发商看准这样的价值,基于核心城区的地段价值和不可再生的城市资源,核心城区地块都值得花费巨大的代价去争夺。

开发商在争夺核心区,越来越懂得市场法则的购房者亦是如此,购房者也在争夺核心区。由此,我们能够看到,核心区物业暗战也在悄然中凸显出它的端倪来。

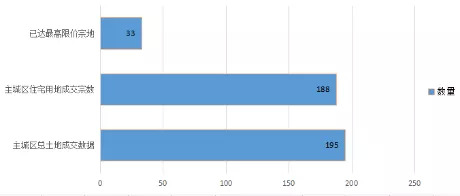

全国重点城市核心区争夺大战如火如荼,以成都为例,2018年1月1日至今,成都主城区包括高新区大约有195宗用地上市并成交,其中,住宅用地共计成交188宗。从住宅用地成交价格来看,平均溢价率约为21%,最高成交楼面地价约19800元/㎡,最低成交楼面地价约为10000元/㎡。其中超过30宗用地达到最高限价。

交易端口,2018年,成都主城区销售住宅套数约31405套,供应套数为29208套。到2020年,主城区住宅销售套数上涨至32688套。均价从2018年主城区成交均价为14594元/㎡,2019年攀升至17756元/㎡,而去年主城区住宅成交均价突破两万,均价约20878元/㎡,主城区的住宅呈现量价齐升的状态。

今年,全国22个重点城市即将实行,土地“两集中”,这意味着开发商拿地越来越难,在公开市场拿地的机会越来越渺茫。如此一来,各大开发商将更加珍惜自己的拿地机会,更需精准拿地。

无论是开发商亦或购房者,核心区争夺战序幕早已拉开。

NO.壹:核心区土拍激战,拍则“抢”

去年,成都有一场记忆深刻的土拍。4月2日,锦江区攀成钢板块一宗住宅用地上市交易,起拍价为15600元/㎡,且设置最高限价+竞配建并无偿移交租赁住房面积比例,当天在招商、中海、建发、中南、保利、金科、新城以及人居+越秀、新希望+首开、龙湖+卓越等联合体的多伦竞逐下。最终,被建发以19800元/㎡楼面地价拿下,成交总价高达近47亿,同时另附多项无偿移交配建要求。

在广州,2020年5月18日,诞生了一场被媒体誉为“史诗级”的土拍,从白天到黑夜,足足经历10个小时才收官定论。这场土拍的主角来自广州市白云区黄石街,最终成交楼面价43144元/㎡,溢价31.92%,被龙光收入囊中。近几年,除白云区外,广州的核心城区,天河区、越秀区、荔湾区、海珠区尽管“出货”不多,但都是一出手就非同凡响。

目光来到上海。去年来自北外滩一幅被誉为“砖石级”的地块吸引了多个品牌房企竞拍,最终经过187轮激战,被招商蛇口艰难收入囊中。今年2月20日,上海新年第一拍的激烈程度更是让人瞠目结舌。普陀区石泉社区地块,融创、招商、保利三家有效竞买人经过321轮惨烈竞价,最终融创建发联合体以64.52亿元获得。

凡核必抢,面对越来越稀缺的城市核心区土地资源,开发商押注争夺。

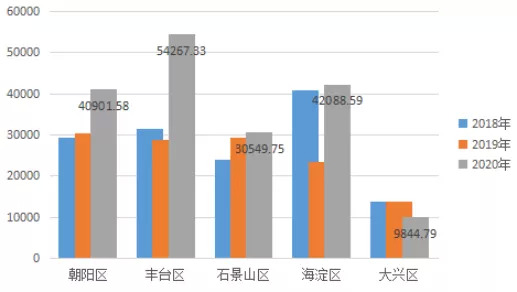

以北京为例,2018年到2020年,3年间,北京朝阳区、丰台区、石景山区、海淀区、大兴区,几个区域内平均土地成交价格整体呈现上浮状态,其中朝阳区、丰台区表现尤为突出,区域内土地成交均价上浮程度较大。

北京·2018—2020年核心城区土地成交数据

一线城市核心区争夺大战如火如荼,成都也是风起云涌。2018年1月1日至今,成都主城区包括高新区大约有195宗用地上市并成交,其中,住宅用地共计成交188宗,其中超过30宗用地达到最高限价,最终以竞拍配建并无偿移交统筹住房面积比例成交。

成都·2018年截止目前核心城区住宅用地成交情况

随着城市化开发进程,核心城区地块拍一块少一块。基于核心城区的地段价值和不可再生的城市资源,对于开发商来讲,核心城区地块都值得花费巨大的代价拿下。

NO.贰:核心区物业抢夺战,量价齐升

开发商在争夺核心区,越来越懂得市场法则的购房者亦是如此,购房者也在争夺核心区。由此,我们能够看到,核心区物业暗战也在悄然中凸显出它的端倪来。

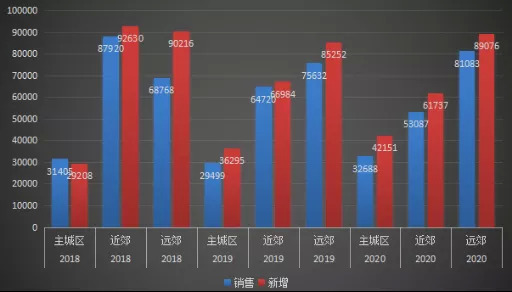

在成都,2018年,主城区销售住宅套数约31405套,供应套数为29208套,近郊全年销售套数为87920套,近郊对应新增套数约92630套。到2020年,主城区住宅销售套数上涨至32688套,近郊销售套数下滑至53087套;新增方面,2020年新增42151套,近郊则新增61737套。

成都·2018—2020年主城区、近郊、远郊新房销售和新增情况

明显,主城区的新增量是低于近郊的,但销售端的成绩显示主城区更优于近郊。核心城区的新房需求量非常稳定且需求量大于供应量。

我们也可以将整体去划比同近郊和远郊区域相比,2018年主城区住宅去划比为约93%,2019年约为123.04%,2020年约128.95%;主城区去划比逐年上涨,而近郊和远郊则逐年递减。2018年近郊去划比约105.35%,2020年则为116.29%;2018年远郊去划比为131.19%,2020年则为约109.86%。同期相比,近3年,主城区的去划比持续上涨,高于近郊和远郊10多个百分点,而近郊和远郊则逐年下滑。

成都·2018—2020年主城区、近郊、远郊新房去划比

在北京,2018年到2020年间,各大主城区成交套数基本都是逐年递增的状态。尤其是大兴区和海淀区,递增情况优于其他各区,虽然丰台区和朝阳区同比去年有一定程度回落,但整体相较于2018年,依然是呈上行状态。

北京·2018—2019年核心城区新房成交总量变化(套)

成交总量在攀升,而成交价格亦是如此。

成都2018年主城区成交均价为14594元/㎡,2019年攀升至17756元/㎡,而去年主城区住宅成交均价突破两万,均价约20878元/㎡,主城区的住宅呈现量价齐升的状态。

成都·2018——2020年核心城区新房成交数据

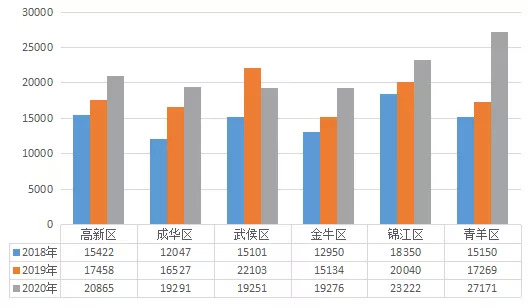

从成都核心城区各个区域成交均价来看,3年间都是呈现上涨的态势,尤其是青羊区,涨幅最高,其次是高新区。恰好这两个行政区域都是目前成都核心城区中供应量相对较少的区域。

成都·2018——2020年核心城区新房成交价格走势(元/㎡)

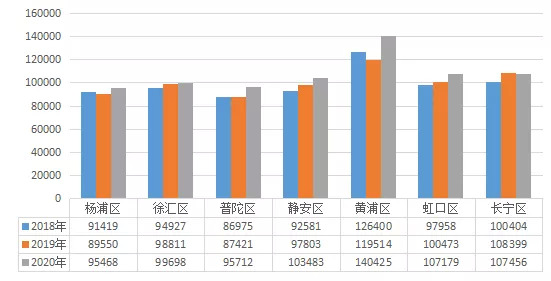

一线城市,以上海为例。2018年到2020年,上海7大核心城区新房成交均价全部呈现小幅上涨的态势,其中静安区、黄浦区、普陀区上涨态势最为明显。

上海·2018—2020年核心城区新房成交价格走势(元/㎡)

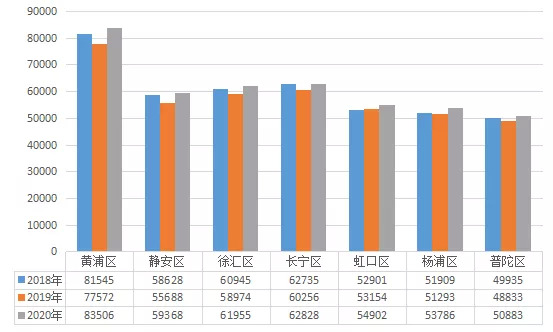

而上海核心区二手房成交均价与新房市场呈现的情况一致,核心城区无一不是在缓慢中上浮。

上海·2018—2020年核心城区二手房成交走势(元/㎡)

除外,深圳、广州等一线城市呈现的情况几乎与上海一致。核心城区价格在稳中小幅上扬,即便是在政策的多方导向下,但市场依然是向上的。这与郊县区域呈现的情况存在一定差距。这些城市中,郊县成交价格与政策的调控以及市场供应量及存量变化息息相关,稍有波动,价格涨幅也会出现一定程度的波动。

NO.叁:核心城区和郊县冰与火

核心城区的争夺战如此激烈,而郊县的情况如何?

如前文中提及的今年上海第一场土拍经历超过300多次竞拍最终成交,而在同一天内,上海金山区也有一块土地进行交易,但最终的结果却与之相差千里。

普陀区楼面地价超过8万,后期新房售价保本计算12万,而金山地价不足8千,新房价格1万2左右,二者相差超10倍。近两年,上海房价内外环涨幅均超过30%,而郊县类似金山、崇明等地,新房价格始终原地打转,二手房价格,甚至有下滑态势。

有专业人士预测,未来上海市核心区和郊县的房地产市场分化或将进一步扩大。面对越来越严苛的购房限制条件,以及生活所需的配套环境,购房者更看重得来不易的购房资格,以及相应的生活资源配套,在资格和能力满足的情况下,大部分购房者不会轻易将买房资格用在郊县,而死守核心城区完备的城市资源。

在成都依然如此, 虽然有个别近郊和远郊区域随着城市格局的版图拉开,地铁将地域距离拉近,通过产业及城市面貌的提升改变,吸引城市人口的变迁。但从整体市场格局来看,房地产市场的主要载体还是在核心城区内,购买的主要方向始终是核心城区。

去年核心城区内开出的项目住宅项目,例如中国铁建西派金沙、龙湖联合卓越、融信开发的青云阙、龙湖西府琅悦、金地39峯等项目入市前后都是市场关注的焦点,入市后成交成绩亮眼。相较于远郊项目的渠道绑架和挣扎,核心城区的变现更为稳健。

今年成都主城区有不少项目还未入市,便已经成为市场关注的焦点,例如建发攀成钢地块打造的建发央玺、中海在东客站板块的全新项目等等,他们首先都是因为地段位置而成为市场关注的焦点,也是今年主城区购房者重点关注的项目之一。

房地产市场生存环境对于开发商来讲,越来越严苛。不可跨越的三道红线,和越来越难的融资环境,让开发商越来越谨慎,风险评估起点也越来越高,争夺核心区实际上也是开发商安全感的争夺。

今年,全国22个重点城市即将实行,土地“两集中”,意味着开发商拿地越来越难,在公开市场拿地的机会越来越渺茫,如此一来,各大开发商将更加珍惜自己的拿地机会,更需要精准拿地。面对持续向好,拍一块少一块的核心城区土地,和具有一定风险性的郊县,前者无疑才是开发商更愿意走,最安全和保值的路径。

NO.肆:专家解析丨核心区抢夺战

基于核心城区的争夺大战,文轩财经特邀房地产行业专家,对此进行点评和分析,解析核心区争夺大战,到底是争夺的什么?

易居研究院智库中心研究总监 严跃进

核心区确实是一种资源,比如说商业资源,学区资源,总部基地资源,各种人才也愿意导入,所核心区更多的是依靠于此。反过来讲,虽然郊区规划很好,但不成气候,这也使得很多企业是恐惧的,所以都会认为中心是比较稳妥的。目前国内的一些大城市,核心城区的资源非常强,不可复制和替代,而这些资源也是一些房企积极拿地的主要原因,对于开发商来讲是最好的投资原因以及导向。

全国知名房产专家 陈宝存

最近学区房的暴涨很能说清楚为什么城市中心区土地价格高昂,毕竟基础教育资源短缺全国城市均有体现,而基础教育资源,也就是名校一般不会到郊区和新的产业园区,而名校分校与总校对比,完全不在一个水平线上。新区仅仅能解决是轨道交通等等基础设施资源,但是无法及时解决基础教育资源不足问题。一般有实力人群,还是愿意选择置业老城区或者老城区外围,主要考虑的就是教育与医疗资源集中地。

中心城区土地问题由来已久,中心城区土地奇缺状况很难缓解。比如北京,三环内几乎无地可供,据说四年内只有三块地。正是中心城区土地奇缺,少有项目上市,肯定受置业者追捧,没有卖不动房子的状况出现,且房价极为坚挺,不会因为基础配套建设不完善造成房价的波动。

开发商拿地价格虽然贵,但是房价也会很高。比如福州主城区房价4万以上,出了福州二环,2万都难消化。厦门岛内能卖6万,岛外2万多而已。这样的情况随着城市新区开发越来越普遍而越演越烈。新区开发完全可能因为土地供应量过大项目卖不动,新区价格波动和去化率都不能保证。一线城市也是如此状况。导致开发商越来越青睐资金需求很大的一二线城市核心区项目。三道红线压力下,去化率是房地产企业不得不考虑的问题。大型房企近郊区文旅项目最近两年五折倾销都不能保证去化。

四川产和城企业管理有限公司总经理 林森

从土地价值看,中心城区价值最高,目前土地限价,意味着未来开发利润空间高。从客户需求看,中心城区交通好,医院、学区配套占有率高,开发商营销去化压力小,适合快进快出。从产品打造力看,中心城区关注度高,项目入市后对开发商品牌影响力高,开发商容易出效果。从融资角度看,中心城区土地价值高,在资本市场可以以更低的代价获得支持。

诸葛找房分析师 陈霄

热点城市的核心地段本身土地资源较为稀缺,加之土地资源的不可再生性,随着人口大量涌入热点一二线城市,人与土地之间的矛盾越加凸显,更加推高了地价,进而带动房价的上涨。新房市场端来看,核心区域大部分开发时间较早,多以二手房项目为主,新房项目数量有限,而大部分购房者想要抢占核心区的优质教育、交通、医疗配套,相较于偏远郊区地段的项目,购房者更加青睐核心区的项目。

NO.伍:文轩指数结论

综上,核心区的价值无容置疑。

成都,按照“建设全面体现新发展理念的国家中心城市”总体目标,“东进、南拓、西控、北改、中优”差异化发展的规划思路,城市空间发展格局基本定论。鉴于规划统筹,我们认为,传统城心的价值将持续深化,对于房企而言,主城区项目获取将显著提升产品及品牌价值。于购房者而言,主城区将获得城市原生生活,物业价值稳定性更强;而新区将承担城市产业拓展功能,其产业成败关联新区发展,房企或购房都将面临诸多不确定风险。

再次借用李嘉诚说过的话,:"决定房地产价值的因素,第一是地段,第二是地段,第三还是地段"。

评论