记者 | 王鑫

受投行业务和经纪业务收入提振,屡遭被并购传闻的国金证券2020年营收和净利增速均达40%左右。

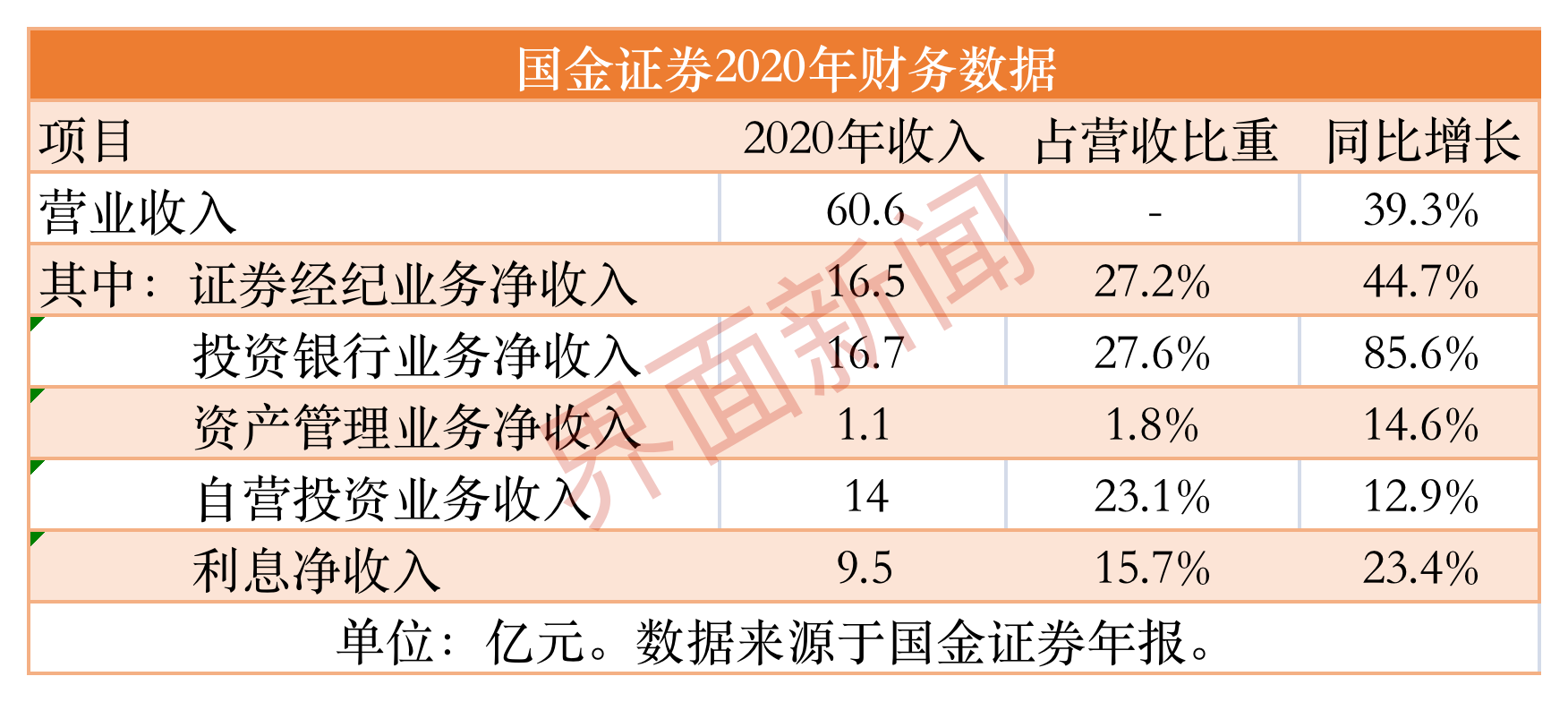

4月1日晚,国金证券发布2020年报。报告期内公司实现营业收入60.6亿元,同比增长 39.4%;归属于母公司股东的净利润为18.6亿元,同比增长43.4%。

从营收结构来看,投行业务和经纪业务旗鼓相当,两项业务分别实现16.7亿元和16.5亿元,对营收的贡献度分别为27.6%和27.2%,投行业务略高一筹。

投行业务是国金证券的特色与优势业务,纵观证券行业,投行业务在公司各业务板块中占主导的情况仅国金一家。

Wind数据显示,国金证券2020年IPO承销规模达171.9亿元,同比暴增499%,市场份额同比增加2.8个百分点至3.72%,再融资(包括可转债)68亿元,同比增加48%,债券812亿元,同比增加54%。

据界面新闻记者统计,在截至4月2日已披露财报的A股上市券商中,投行业务占营收比重最大的即为国金证券,达27.6%,其次为中金公司和中信建投,这一数据均在25%左右,但这两家券商的自营投资业务对营收的贡献度更大。

从分项业务增速来看,投行业务增速最高,同比增长84.9%;经纪业务收入16.5亿元,同比增长44.8%,报告期内公司经纪业务股票、基金、债券交易总金额达到5.6万亿元,比上年增加57.75%。

国金证券的资管业务、信用业务和自营投资业务增速较为平稳,报告期内上述3项业务分别实现1.1亿元、9.5亿元和14亿元,分别同比增长14.6%、23.4%和12.9%。

资管业务规模继续压降,但净收入有所提升,截至报告期末,资产管理业务规模857亿元,同比减少17%,规模下降主要受定向类和专项类规模下滑影响,其中定向类规模713亿元,同比减少15%,专项类规模112亿元,同比下降31%。

信用交易方面,报告期末公司的融资融券余额为145.83亿元,同比增加65%,报告期内公司取得融资融券利息收入7.8亿元(母公司口径);公司表内股票质押式回购业务规模合计为56.26亿元。

投资业务采取了稳健的投资策略,报告期末公司自营投资规模227.5亿元,其中股票余额15亿元,同比增加42%,债券投资余额125亿元,同比增长38%。

值得一提的是,国金证券在2020年险些与国联证券成功“联姻”,但最终未能如愿。

2020年9月21日,国联证券发布公告,拟筹划吸收合并国金证券,但交易最终告吹,双方均称终止筹划重大资产重组是由于交易相关方未能就本次重大资产重组方案的部分核心条款达成一致意见。

在当年10月遭国联证券并购“夭折”不久,今年3月,市场再度传言国金证券股权将被京东收购,国金证券随后火速辟谣。

评论