文|天下银保 余继超

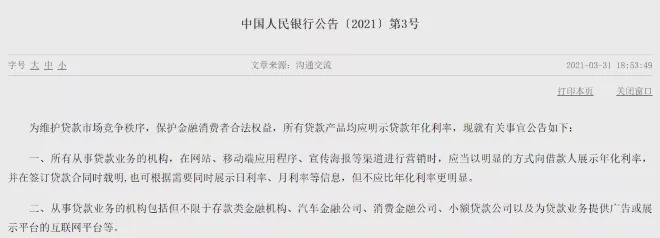

央行首次要求明示贷款年化利率!

央行近日发布公告明确,所有从事贷款业务的机构,所有贷款产品均应明示贷款年化利率,贷款成本应包括利息及与贷款直接相关的各类费用,鼓励民间借贷参照执行。

零壹研究院院长于百程告诉《国际金融报》记者,贷款市场近年乱象频发,利率的标准不一、不透明也是问题之一。对于分期偿还类借贷产品利率的计算方式,是采用名义利率(APR)还是内部收益率(IRR),业内存在争议。此次公告首次明确了贷款年化利率的计算方式,将推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈。

贷款产品应明示年化利率

依据《中国人民银行公告〔2021〕第3号》,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

其中,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

公告明确,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

公告还指出,贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率(IRR)法。采用单利计算方法的,应说明是单利。

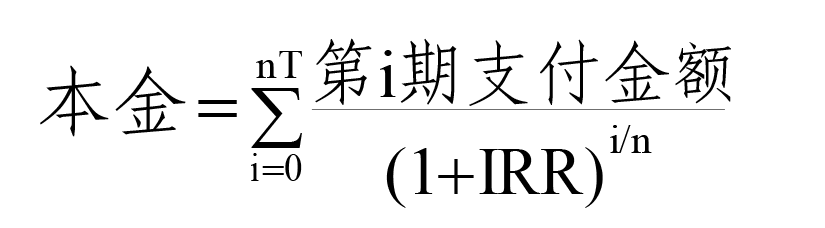

IRR法计算贷款年化利率示例

央行还给出了IRR法计算贷款年化利率示例。计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。计算公式为:

(n为年内还款频率(例如,每月还款一次为12,每3个月还款一次为4,每年还款一次为1),T为还款年数,由此计算得出的IRR即为年化利率)

具体来看,

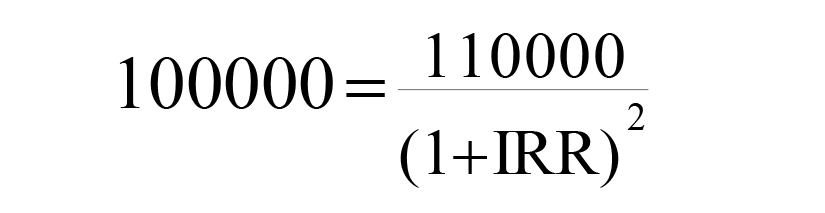

1)到期一次性还本付息类产品

借款人在贷款到期日一次性归还贷款本金并支付利息。例如,某贷款产品,期限为2年,本金为10万元,2年后借款人一次性还本付息11万元。上述贷款的年化利率约为4.88%,计算过程为:

2)分期偿还类产品

借款人在还款期内,每期需偿还一定数额的本金,并支付实际占用的本金在该期所产生的利息。如使用等额本息或等额本金方式分期偿还的商业性个人住房贷款等。例如,某个人住房贷款,期限为20年,按月还款,共240期,本金为100万元,采用等额本息方式还款。按照还款计划,从借款后第一个月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%。以IRR方法计算的年化利率约为5.12%,计算过程为:

3)收取费用的产品

借款人需在借款当期一次性支付手续费等与贷款直接相关的费用,并在还款期内,分期偿还一定数额的本金和费用。例如,某消费金融公司贷款,期限为1年,按月还款,共12期,本金为10万元。按照还款计划,借款人在借款当期一次性支付1000元服务费,并从借款后第一个月末起,每月等额偿还8833.3元,其中本金100000/12=8333.3元,分期费(按初始贷款本金的0.5%计算)100000*0.5%=500元。上述贷款以单利计算的综合年化利率约为12.8%。以IRR方法计算的综合年化利率约为13.58%,计算过程为:

或推动整体借贷利用下行

“此公告要求所有贷款机构,包括合作互联网平台均需要明示贷款年化利率,同时首次明确了贷款年化利率的计算方式。这对于提升贷款市场的透明度,保护金融消费者合法权益将起到非常明显的作用,并且对于贷款行业也会产生非常重大的影响。”于百程表示。

于百程指出,对于分期偿还类借贷产品利率的计算方式,业内也存在争议,有的采用是名义利率(APR),有的采用内部收益率(IRR),一般来说,IRR的标准更加严格。在利率信息透明的基础之上,借款人对于利率的关注和对比性会更强,同类产品中,利率高的产品则会受到比较大影响。这一措施,也会推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈。

在消费金融专家苏筱芮看来,此次公告是监管强化互联网贷款业务管理的重要举措,此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。

“公告提出‘贷款成本应包括利息及与贷款直接相关的各类费用’,并在示例中将服务费计算在内,能够有效防范金融机构以各种名义变相收取各类费用,增加借款人的隐形成本。”苏筱芮对《国际金融报》记者表示,文件标注了以IRR方式来计算成本,并给出了一次还本付息、分期偿还两类方案,既能够统一贷款利率的计算方式,也为机构在后续实践中提供有效参照。但由于文件指出“贷款年化利率可采用复利或单利方法计算”,因此,后续机构是否会用IRR方式替代此前的APR方式进行披露仍有待观察。

苏筱芮指出,监管此举旨在从金融营销宣传环节切入,统一贷款利率的披露方式,既能够遏制金融机构利用不当宣传的漏洞实施恶性竞争,也能够保护金融消费者的知情权,长远来看有利于促进消费金融市场的良性竞争。

评论