曾经“氟化工”概念股中的主力队员多氟多(002407.SZ)交出了2015年的成绩单,营业收入21.82亿元,同比增长2.36%,归属于上市公司股东的净利润3919.15万元,同比增长828.28%。

界面新闻注意到,虽然多氟多2015年的非经常性损益贡献了1355.60万元,但扣除这部分收益之后,相比于2014年来说扣非后归属母公司股东的净利润仍增长5倍有余,该部分的净利润增长正是出于公司的主营业务改善所致。

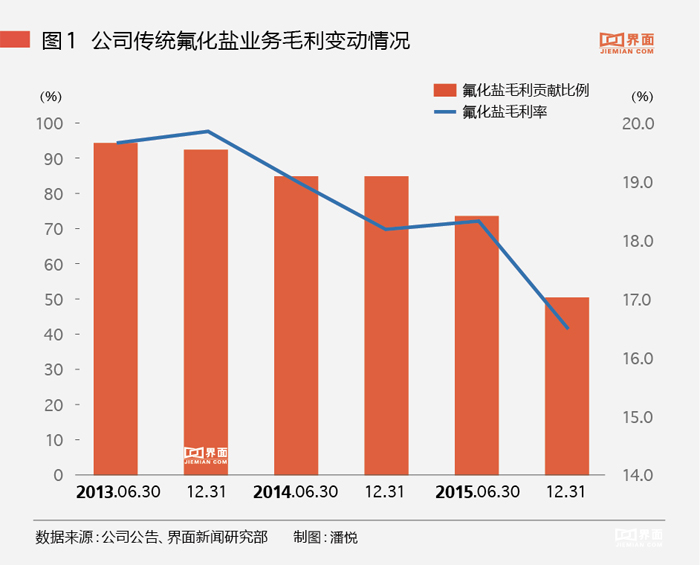

多氟多传统业务氟化盐利润率持续下滑,毛利率从2013年二季度末的19.66%下滑至2015年底的16.55%,同期业务毛利占整体毛利的比例也从顶峰时期的94.17%下滑至50.13%,降幅十分惊人。

幸运的是,多氟多在主营业务发展陷入困境之际,通过一些系列的资本运作,切入新能源汽车产业链,这些投入在2015年为多氟多带来了实质性的改变。

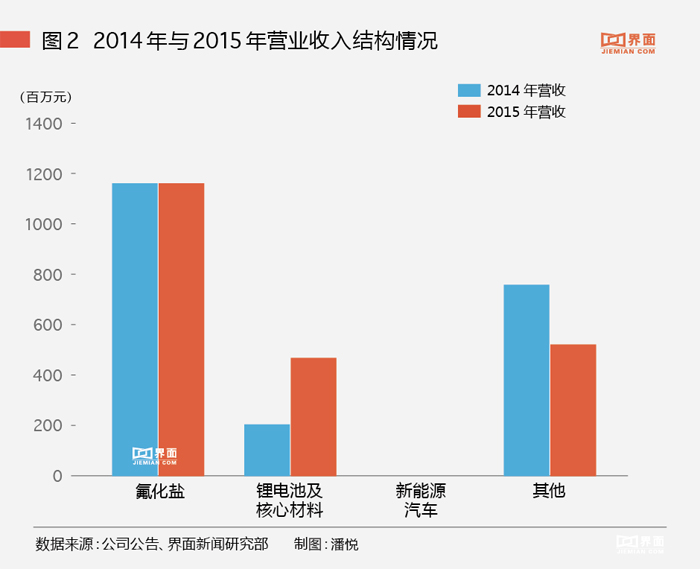

多氟多2015年营业收入结构中,原有传统氟化盐业务基本无变化,而锂电池及核心材料业务收入增加近3亿元,占总营收的比值从9.67%一跃升至22.98%。

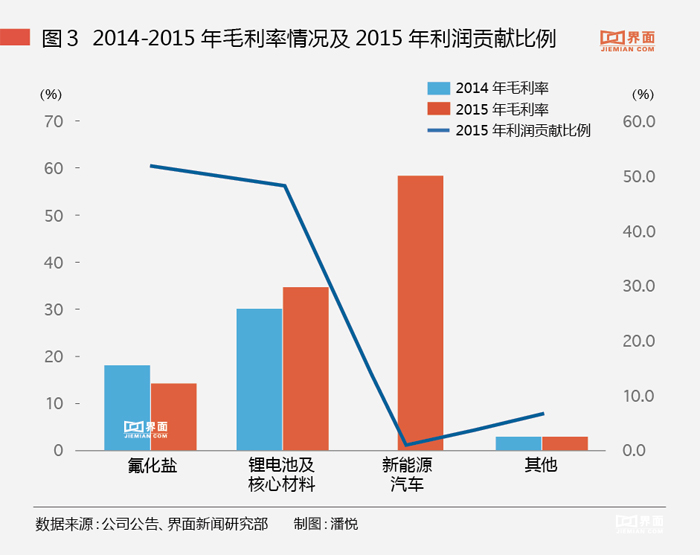

从各类业务的毛利率来看,相比于2014年,氟化盐的毛利率从18.13%下滑至16.55%,这是自2013年以来,连续第二年下滑,累计下滑3.2个百分点。与之相比,锂电池及核心材料业务的毛利率上升了3.63个百分点,至33.82%。凭借超出氟化盐业务近1倍的毛利率,锂电池及核心材料业务实现了依靠22.98%的营收占比贡献了44.74%的利润,可以说是公司2015年净利暴增的首功之臣(利润贡献根据毛利率进行估算)。

很显然,锂电池及核心材料的爆发,不仅覆盖了多氟多原传统业务收入的下滑,还贡献了主要利润。

而这块业务很大程度上是受益于新能源汽车行业的高景气度。作为行业的上游,下游的需求以及整个上游行业的供给状况无疑会影响多氟多这块业务的未来盈利能力以及持续性。

多氟多的核心材料业务为六氟磷酸锂的产销业务,六氟磷酸锂是是目前新能源汽车所需锂电池生产的核心材料,存在一定的技术壁垒,暂时无可替代。

新世界工作室的研究报告显示,“受益于新能源汽车的高速增长,电解液需求大增,2016年国内电解液需求在15万吨左右,对应六氟磷酸锂1.8万吨左右,较2015年增加5000吨以上,而按现有产能规划看,2016年国内六氟磷酸锂实际产能上半年仅能够增加1000吨左右,大部分新增产能需要到2016年底才能释放,全年实际新增产能约为3000吨左右,仍存在4500吨的产能缺口。”

2016年3月13日,工信部部长苗圩在两会“部长通道”接受采访时指出“新能源汽车今年产销将比去年增一倍”似乎也从一个侧面验证了六氟磷酸锂在2016年仍将维持供需两旺、量增价暖的态势。

多氟多2015年报显示,“公司六氟磷酸锂产品质量已完全替代日本进口,并批量出口到韩国和日本,到2015年底,公司六氟磷酸锂市场份额居第一位。目前,公司六氟磷酸锂具备产能2500吨,2016年底扩产到6000吨。”而自2014年价格探底达到8万元之后,六氟磷酸锂2015年以来的价格一路上扬,目前市场价格已经超过40万元/吨,仅按2015年底的产能计算,这块营业收入就将达到10亿元级别。

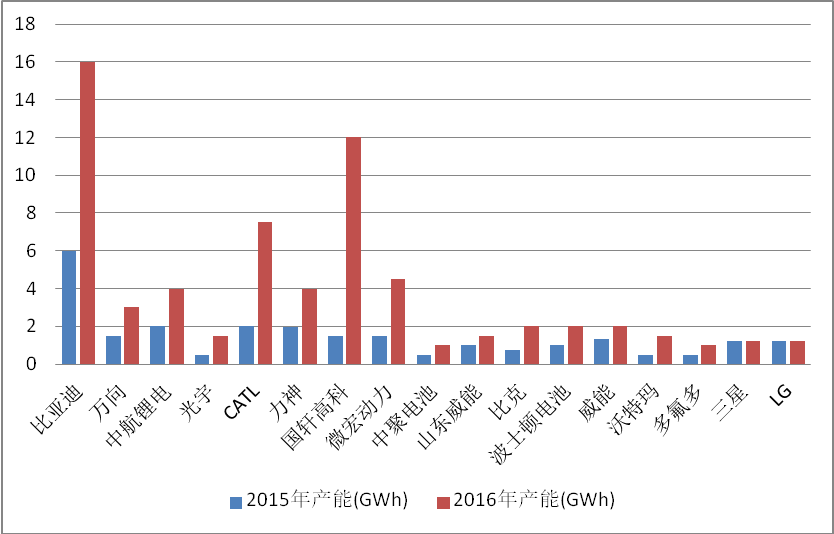

从产能角度来看,多氟多自主开拓的锂电池业务与行业中竞争对手相比,尚处于“小弟”地位。根据新世界工作室的研究显示,公司锂电池2015年产能占国内总产能的比例仅为2.01%。2016年行业新增产能将大量投产,公司产能预计将进一步下降到1.52%。

在行业整体产销两旺的形势下,多氟多2016年锂电池业务方面已经有所斩获,公司2015年9月22日的公告,将于2016年向新大洋公司供应144V120Ah动力电池组40000台,合同总价14亿-16亿元,且2016年全年各月度订单达成率不低于98%;另外,还与金龙客车签订战略合作协议,后者2016年优先考虑公司产品,采购总价在6亿-8亿元左右,两项业务累计有望达到20亿元级别。

除此之外,多氟多2015年9月通过积极并购红星汽车,已经切入了新能源汽车的业务领域,不过这块业务在2015年几乎没有产生营业收入。红星汽车在不具备先发卡位优势的情况下,能否帮助公司打通“萤石-高纯氢氟酸-氟化锂-六氟磷酸锂-锂电池-新能源汽车”完整产业链,还有待观察。

总体而言,多氟多有望借助未来锂电池及核心材料约30亿元级别的收入在2016年继续风光下去,不过新能源汽车的后续推进,以及2016年底整个行业六氟磷酸锂新增产能的逐步释放,是否会改变公司的处境是个未知数。

评论