文|新眸 三七

编辑|栖木

书店的存在价值正在发生转变。

2002年到2012年,是所有民营书店的“黑暗十年”。据不完全统计,全国有接近5成的民营书店相继倒闭。中国最大的民营书店“第三极书局”倒闭关门,北京著名的人文学术书店“风入松”停业搬迁,三联韬奋图书中心“割地出租”,将部分场地出租给咖啡馆艰难度日,即便是作为国有书店的新华书店也在艰难度日。

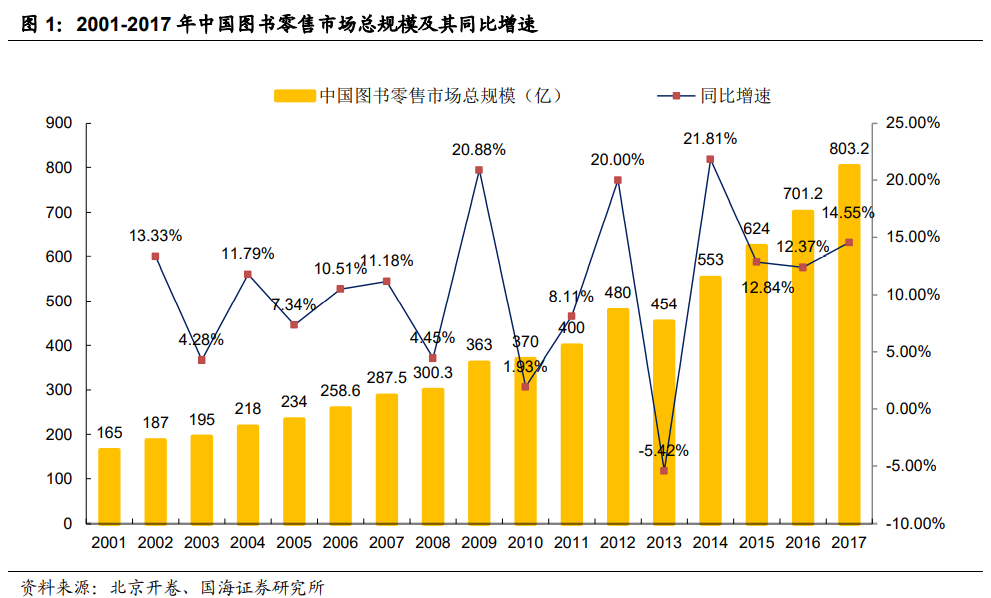

同实体书店发展趋势相悖的,是消费者们日益增长的精神需求。根据国海证券调研,2011年到2017年,国内图书零售市场的规模呈现了波动式的增长趋势。对于整个赛道而言,2017年是一个关键年份,这一年,实体书店的增长趋势由负转正,国内实体书店渠道的零售规模同比增长了2.33%。

最为典型的例子是,以西西弗、钟书阁和言几又为首的一批民营书店从消费者对“第三空间”的需求切入,主打场景设计,文创物品为辅,将消费者重新拉回了实体书店。

图:2001-2017年中国图书零售市场总规模及其同比增速

与此同时,京东图书、亚马逊以及当当网等电商平台,在经历了用户爆发式增长后,也已步入瓶颈期。公开数据显示,2014年到2017年,我国线上书籍零售总额的增速从50%下降到了28%,意识到这种变化的电商巨头们开始求变,第一步就是铺设线下书店。

2015年11月,亚马逊在西雅图开设了首家实体书店,随后又在波特兰、芝加哥等地陆续开设了16家实体书店,京东图书也和300家线下书店开启了合作,提供图书借阅活动,并且着手打造文化产业联盟,民营书店们则联合了头部KOL,开启了线上售书的活动。

一个明显的感知是,线上和线下都试图进入对方领域,找到稳态。

01书店变局

“现在书店的主要营收来源已经不是书了,这让我们倍感压力”一位南京书店业主对新眸表示到。

经历了一场“死亡”后的民营书店们,开始将书店的场景业态从书盈四壁的固有印象中剥离开来,通过对书店的场景外观和业务构成的重新打造,让书店具备了更多的生活属性,满足了读者的场景需求,尝试打造成类似于继星巴克后的“第三空间”。

对于这些民营书店来说,如何让消费者在书店里停留更长的时间,成为他们在布局装修时首要考虑的点。

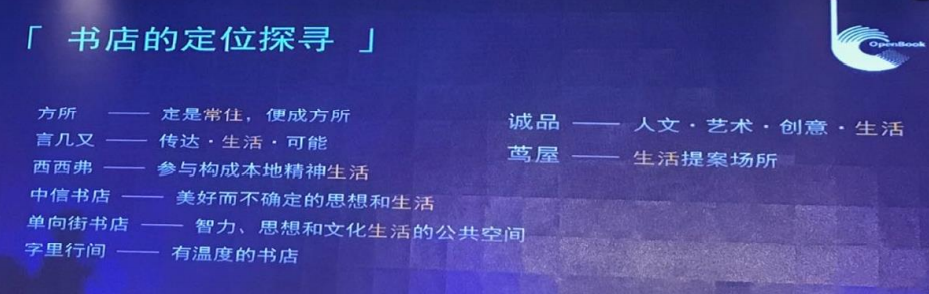

图:书店的定位类别

由于书店们对于生活场景业态的精心设计,走进一家类似于言几又这样的书店,能够看到不仅仅是图书,还有画、花、陶艺、咖啡、茶具以及家具等。言下之意,多数民营书店们已经成为了以卖书为幌子的咖啡店、文创店、餐饮店甚至是玩具店,书籍则沦为打卡、拍照的背景墙,而非一个商品。

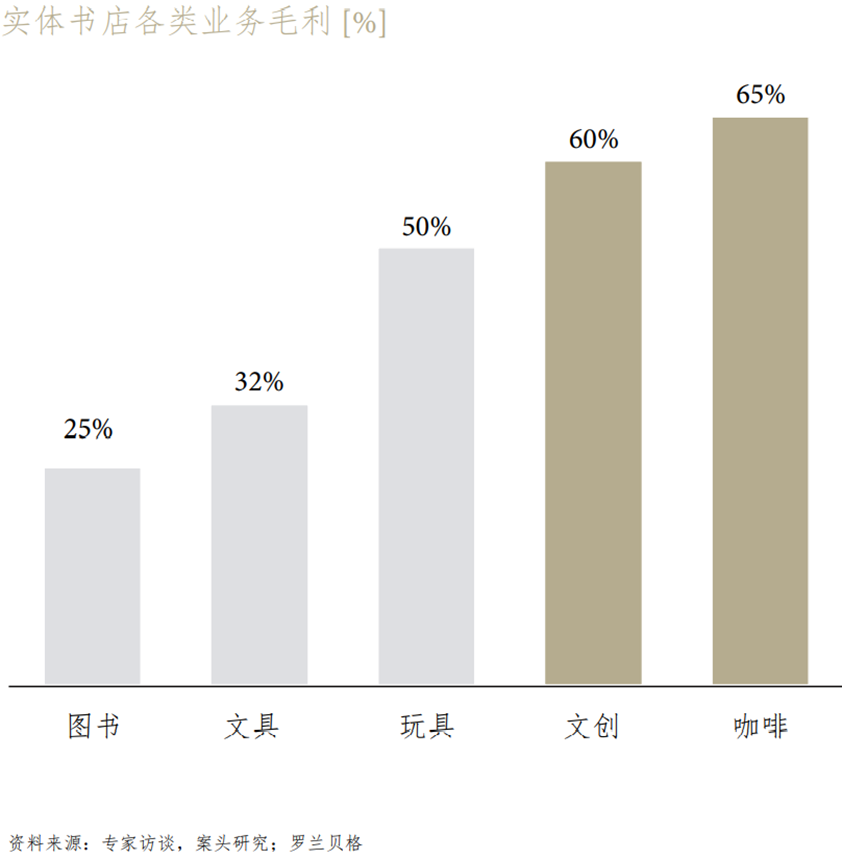

有趣的是,这种多元化的场景业态,反而提高了书店们的盈利空间。根据罗兰贝格调研,和图书销售的毛利率相比,咖啡以及文创产品的毛利率更高,可达60%-65%,约为销售图书毛利率的2.5倍。

图:实体书店各类业务毛利

慢慢的,这些民营书店,已不单单是一家书店,而是在复合的业态之下衍生而来的生活文化中心。

书店业主们开始尝试借助小红书、微博等互动社交平台上头部KOL的力量,将自己美化成一个具有文化属性的网红打卡胜地,以此让消费者在书店中停留更长的时间。随着停留时间的延长,消费者们的参与感的增强,对于咖啡和文创产品等的消费欲望会更加强烈,由此完成了从流量到消费的转化。

言几又多次举办文化沙龙、论坛讲座活动,西西弗根据不同地区的地域特点开展千余场文化体验活动、方所在店内设置了手工制作区并创造了制衣品牌“例外”。这种消费者的互动感,实则为满足他们线下真实社交的心理需求。

问题是,书店们的这种网红体质,是否可持续?

02书店卖的究竟是什么?

从上文中,我们基本可以得到一个推论,即民营书店们卖的不是书,而是第三空间——在场景价值驱动下而来的各种衍生品。

事实上,当我们回归本源看问题,你会发现书店卖的,其实是场景演化下的大IP和以文化为噱头造就的城市名片。

以被称为“中国最美书店”的先锋书店为例,在大型实体书店接连倒闭之时,先锋书店开发出了5000多种“独立先锋”系列的文创产品,以南京为蓝本,涵盖了手绘地图、明信片、笔记本、纸质书架等一系列南京特色文创产品。

时至今日,先锋书店已经成为了南京城的十二张文化名片之一。不仅南京本地人愿意在先锋书店中耗费下午时光,外地的游客在南京,也会寻找这个被誉为“南京文化地标”的书店。

因而,对于消费者而言,先锋书店这样的民营书店本身就是一个大IP。在以书店自身和城市作为双IP的影响下,2017年,先锋书店的创意产品的利润占据了它利润总额的40%以上。

这种以城市为噱头的做法,在面对着电商平台和国有书店的竞争时往往有着天然的优势。

受益于民营书店们的启发,近几年来新华书店也在极力进行装修升级,试图以第三空间挽留不断流失的客户群体,曾经主要靠卖教辅为生的新华书店内,也设立了咖啡区,读书区等更加多样化的空间。

那么,为什么新华书店成为不了IP和城市名片呢?

和申城的文化地标“钟书阁”相比,新华书店作为一家门店数量超过13000家的连锁性书店,即便转型,也无法以一座城市为依托。已经走过了80年岁月的新华书店,品牌定位在消费者心中根深蒂固,尤其是对于作为消费主力军的Z世代来说,新华书店是他们购买教辅资料时的首要考虑。

教育性质过于浓烈以至于无法更近一步商业化。

反观钟书阁,从申城起家,无论走到哪一个城市都能够和当地文化相融合。在申城,钟书阁将设计与泰晤士小镇店的风格相呼应;在杭州,钟书阁则用风景元素展现出森林主题;在扬州,钟书阁在书店的进门处设计了河流形光带,契合了扬州的运河文化。2015年-2019年,钟书阁的门店数量仅增加了11家,这种重运营做法成本相对较高,不是店铺数量上万的的新华书店可以采用的。

03书店的最终形态会是什么?

当线下书籍销售无法成为实体书店的主要盈利来源时,线上的布局就显得格外重要。

2020年,疫情影响下,实体书店们长期缺少收入来源。比如,单向街发起自救计划,许知远联合了薇娅和五家独立书店的创始人,开启了保卫独立书店的计划。薇娅和许知远联合发起了拯救书店直播,吸引了约14.5万的观众观看,以盲盒形式卖出了近8000份图书,斩获70多万的销售额。

随后,实体书店们纷纷开始效仿。钟书阁第一次直播就收获了超过一万条评论、三万条的点赞以及打赏。直播电商,似乎成为了实体书店售卖书籍的一条新出口。

另外一点,我们也从中看到书籍售卖成为盲盒经济的新可能性。

同游览线下实体书店相比,消费者在电商平台中的购买行为更具目的性。一般来说,有选定的商品后,消费者才会在电商平台中发起购买动作,但是在游览线下书店时,往往带有更多的随机性,这也解释了为什么主打场景消费的民营书店们还能够获得微薄盈利。

书店能否参与盲盒玩法,是由书籍本身的属性决定的。很多消费者在线下实体书店的选购中,是没有绝对的目的性的,将书籍以盲盒的形式售出,避免了消费者的选择困难症,让消费者遇见更多未知的刺激感。

也就是说,未来的实体书店,大概率会是线上和线下相结合的新业态。

通过线下精妙的店铺设计和场景布局,来推动实体书店作为IP的发展,同时,再通过线上的KOL的影响力来刺激消费者对于书籍和文创用品的购买欲。

针对不同的读者群体打造独属于自己书店的特色,为读者提供更加优质、差异化的服务是民营书店们未来的出路。当然,如何避免陷入同质化的困局,仍然是当下需要注意的问题。这一点,从西西弗和先锋书店的定位就能感知到。

先锋书店选品偏向系统化,西西弗的选品注重精细化。

“有人说,一座城市里要有一个书店,可是,没有人认真地想过,当一个书店岌岌可危的时候,这座城市要怎样做才能将它挽留下来?”青苑书店的创始人如是说。城市和书店,是彼此之间的双向选择,也有可能在沉默中爆发。

来源:新眸

原标题:书店在沉默中爆发

评论