文|匹夫地产 陈言

“在高能级城市,做高端精品,获取高回报。”

至少在2020年年中,李从瑞仍旧坚持认为“2020年还会是丰收的一年”,不少在年初重仓遭遇亏损的股民对金茂“价值投资”信心不失。

如果以规模论成败,金茂的2020无疑是丰收年,如果以股价论英雄,金茂失去的是老股民的信任。

2020年年度业绩报告摘要——

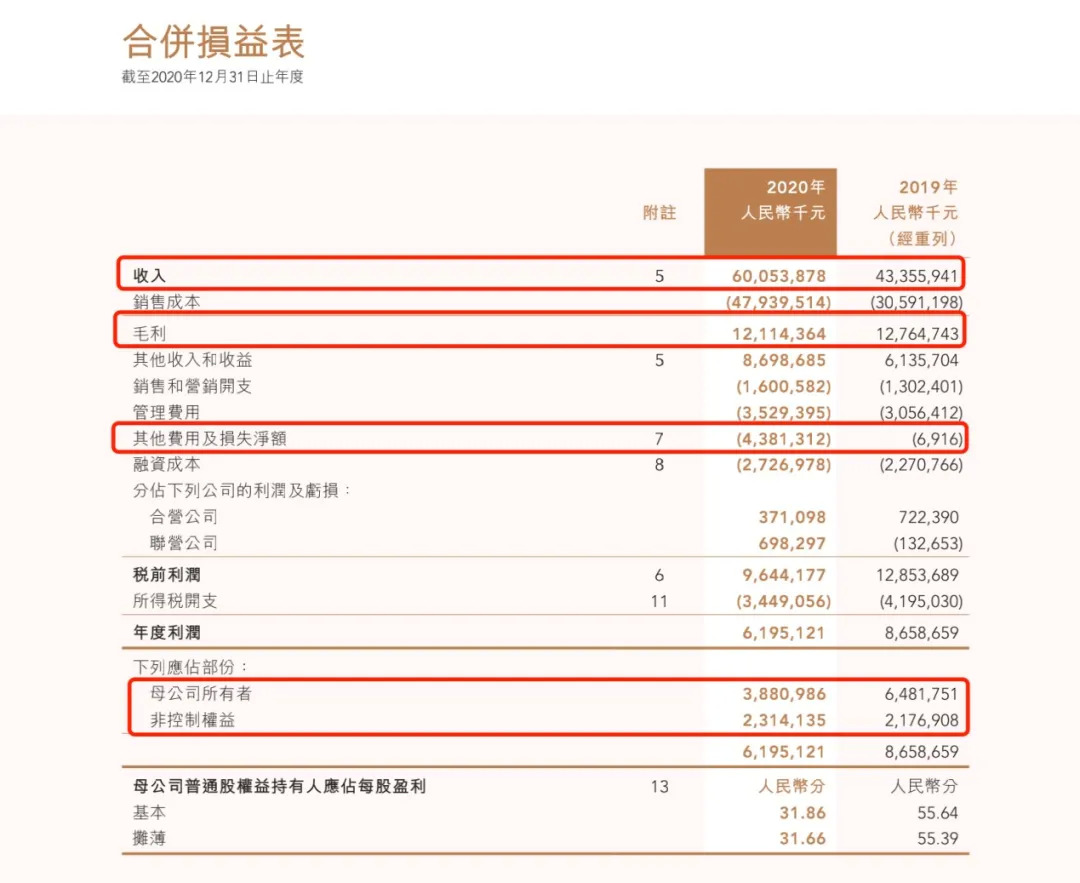

1、销售额——2311亿元,同比增长44%;

2、营收——600.54亿元,同比增长约39%;

3、毛利——121.14亿元,同比下降5%;

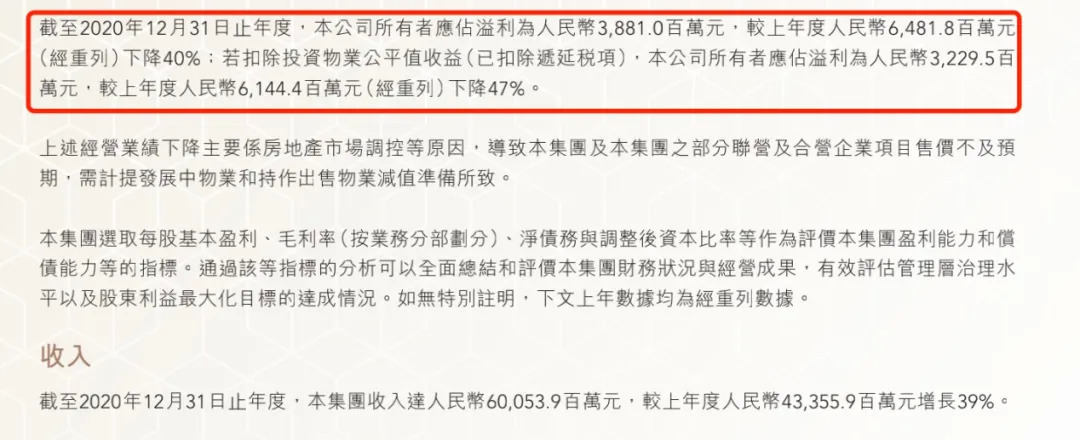

4、利润——38.81亿元,同比下降40%;

金茂失去了40%的利润增速

事发并不突然,金茂早在1月份的年报预告中,对于利润缩水就已经通过公告进行告知,但以开发高溢价项目著称的金茂开始大幅度降利,确实是一件很难令普通股民理解的事。

降利是具备普遍性的,但金茂的幅度降得太多了,剔除行业整体因素外,金茂自身的拿地策略本身就是有风险的。

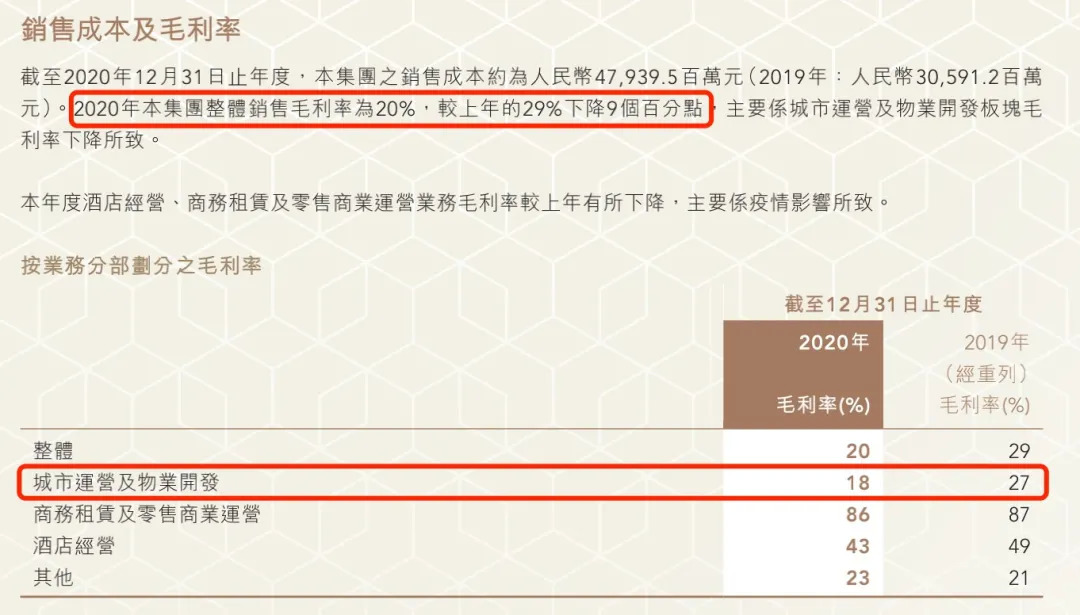

金茂的利润下降从2019年开始显现。2019年金茂毛利率为29.44%,相较于前一年下降9%;2020年金茂毛利率为20%,相较2019年再次下降9%,其中城市运营及物业开发板块毛利率为18%。

无论是源于产品理念还是品牌溢价,金茂的项目售价与平均利润一直高于大多数房企。2016、2017年金茂毛利率大概在40%左右,往后几年连续降低直至20%,对应其2000亿的规模,唯一的解释是以牺牲利润为代价换取了规模增长。

牺牲利润也并非自愿,很大程度上是受调控因素影响。我们很公正地讲,2016、2017年拿到“地王”的房企在这两年的毛利率受到了严重冲击,毛利率走低的也并非金茂一个。

金茂给出的解释——“因房地产市场调整,导致本集团部分联营、合营企业项目销售价格不及预期,需要计提物业减值所致”。

我们从去化角度看,高杠杆、低周转的开发策略更容易受到政策调控影响,金茂旗下的豪宅项目均属建筑成本高、结算周期慢类型项目,近两年的核心城市限价政策,金茂的豪宅产品难以体现其溢价,既无法迅速去化回款,又难以获取应有的溢价。

如果从拿地角度看,仅2016年一年,金茂在上海、南京、深圳、天津、杭州、郑州、无锡和青岛等城市累计参与获取的地块有12宗,成交总价为372.7亿元,不少项目由于调控政策限制最终未能产生高溢价。

以2017年金茂南京、厦门拿地为例,两地“地王”项目在入市后售价低于市场预估厦门项目2.8万元/平米甚至低于2.9万元/平米的楼面价。

金茂过高预估了自己消化地王与应对政策变化的能力。但其年报中的亏损计提属于会计手段,对现金流、未来盈利基本不会有什么影响,“三道红线”也已转绿。

只是那些在股票市场重仓金茂的投资者损失惨重,从2020年年初至今,金茂的股价已经跌去一半,管理层关于“年底毛利会显著回升”的承诺最终被年报打翻,所谓轻装上阵的是企业无疑,亏损严重的怕是那一批2020年年初入手金茂的坚定持有者。

价值投资的逻辑在某个阶段确实难以解释。

金茂近几年的规模化路程走得很顺利,仅用了六年时间就从2015年的278亿增长到2020年的2311亿,一般房企若以此速度发展,现金流量表铁定为负,且融资成本也会非常之高。

在其2020年年报中,金茂的现金和现金等价物其他若干金融资产由2019年的254.58亿元猛增106.53%至525.79亿元,转让股让、项目以囤积大量资金并非为应对“天灾”,就一定是要“偿债”。

实际上,金茂的“三道红线”全部达标,剔除预收款后的资产负债率为66%,净负债率下降为53%,非受限现金短债比为1.56,手握525.79亿元的金茂显得有些过犹不及。

资本市场对于其一系列迷之行为倒是认可。2021年,金茂发行的270天计8亿元超短期融资券,票面利率3.2%,成本极低。

对于金茂的成长性与未来预期,无论是自身视角亦或是市场给予的态度均是积极的,但我们疑惑的是其2020年不断通过增发新股、出售股权等多种方式进行流动性补充。

而这一系列流动性的补充,对于以金茂的资金利用率并不友好,或者说:金茂手中的闲钱过于多了。

融资监管新规“三道红线”出台后,大部分房企指标“踩线”,主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资。

金茂在“红线转绿”的过程中,也同样转让了不少项目股权。

2020年10月,北京青茂置业有限公司股权发生变更,新增股东为绿城旗下全资子公司,变更后绿城子公司持股60%。

北京青茂置业有限公司是操盘北京颐和金茂府的项目公司,北京市场对于颐和金茂府的评价很高,这是一个能给金茂带来高溢价、高利润的项目,但也只是金茂出让股权的众多项目之一,11月出现了多个项目股权转让。

11月4日金茂挂牌转让青岛方靖置业有限公司100%股权及500万元债权,转让底价为4007.72万元;

11月11日挂牌转让常州龙茂房地产开发有限公司45%股权,转让底价为86609.97万元;

11月13日挂牌转让福州滨茂房地产有限公司51%股权,转让底价为52556万元。

2020年,金茂对外转让至少7个项目公司的股权,接盘方中有包括中国平安在内的机构身影,部分出让股权项目也带着负债一起撤出了金茂的财务报表。

机构在金茂项目公司中的持股,使外界更加关注金茂“明股实债”的风险,金茂对于“三道红线”的反应非常过度。对于房地产行业而言,企业手中的现金越多,则意味着成本则高、资金利用效率越低。

金茂只踩中一道红线,但仍然转让多个项目以回笼资金。

手中握着数百亿现金的唯一可能解释是:在未来一年内需要大量现金以回购股权,很可能其与“股权投资者”的回购约定时间集中到期,需要集中进行兑付。

既无天灾,更无人祸,如果没有大量“回购型债务”,金茂众多的项目与股权转让则没有合理的缘由,手握天量资金的问题更难以解释。

金茂是典型的受益于“少数股东驱动型”成功案例,在一众港股上市房企疲于1000亿销售规模之时,金茂已经迈入2000亿规模的安全关口。

对于房企而言,“大而不倒”的概念根深蒂固,规模越大所能搅动的资本力量也呈几何倍数增长。

财报中一个重要的指标是,金茂少数股东权益的比例与少数股东所获利润出现较大的偏差。

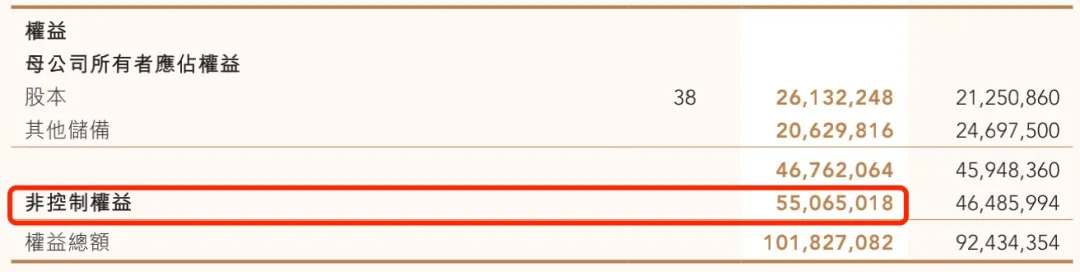

金茂少数股东权益从2015年的234亿元增加至2020年的550亿元,占比从39%增长至55%。

按照这个持股比例,少数股东每年所获净利润应该相应增长,但数据显示,2015年至2020年,金茂少数股东净利润的占比分别为25.73%、44.56%、22.76%、29.36%、25.22%、37%。

尤其在2020年,金茂少数股东权益占比增长规模幅度很大,其中多次出现中国平安的身影。

规模红利是每一家房企都难以拒绝的,借助“少数股东”的力量也是突破千亿规模的不二之选,但其代价则是隐藏于抽屉中的债务和利润转让。

如果不出意外,金茂手中的525.79亿元将会很快通过各种渠道“走”出去。

评论