去年“811汇改”所引发的市场震荡和多空大战出乎很多人的预料,中国央行的初衷是希望通过中间价的改革达到“一石两鸟”的目的:让汇率形成机制更市场化,同时通过一次贬值性释放人民币贬值压力。然而,事与愿违,由于当时正值中国股市大跌,此举引发了外界对于中国政府是否支撑不住的质疑。推动了离岸市场汇率继续下跌,加剧了人民币汇率贬值的预期。然后央行又开始加大在汇率市场干预的力度。

首先,说人民币有贬值压力不太准确。根据以上的图看,人民币只是最近才对美元有所贬值,而人民币的实际有效汇率和有效汇率(即对一篮子货币的平均汇率)最近几年是大幅上升的。

所以更准确地说,人民币目前只是对美元有贬值的压力。这主要有三个原因,其一,最近十年来人民币对美元有超过20%的升值,最近两年,美元又对世界主要货币有20%-30%的升值,人民币基本是盯住美元的,因此事实上人民币有效汇率(对一篮子平均汇率)升值得更多;其二,中国经济增速下行,经济的改革和转型有很大不确定性,这应该是三者中最为重要的原因;其三,中国企业和居民资产全球配置的需求增大(卖人民币来买外币)。

一直以来,汇率究竟受哪些因素影响和决定存在着很大的争议,大多数经济学家认同长期实际汇率由生产率提高、GDP增长率、经济改革开放等基本面因素来决定,长期名义汇率会满足购买力平价,即:国外物价=中国物价×汇率。而短期名义汇率水平则受资本流动和预期影响很大,并且遵循利率平价,即国外利率=人民币利率+人民币预期升值率,但在资本和金融账户管制时不完全成立。

2001年至2013年左右,人民币汇率水平经历了一个由被低估到平衡的过程。在中国还未加入WTO未对国际市场大规模开放时,购买力平价并不成立,当时中国的货物和资产显然更便宜,即:国外物价>中国物价×汇率。中国加入WTO对世界开放后,以上不等式就会有压力而回归等式,这时人民币就需要升值,不然中国物价会上涨。

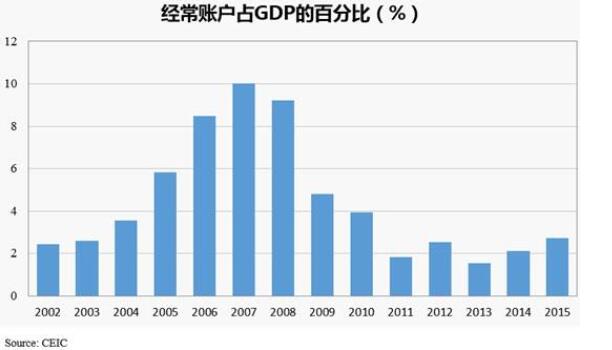

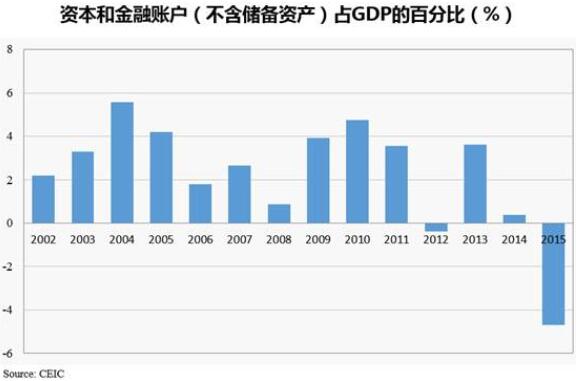

前些年,中国出于对出口减少的担忧而控制名义汇率的涨幅,这种做法长期不一定有效,甚至还会有副作用。根据购买力平价,这会造成中国资产和货物价格的上升。从近十几年来的数据也可以看出,名义汇率的低估对中国短期的资本流入、经常账户顺差有很大影响(参见以下两张图)。

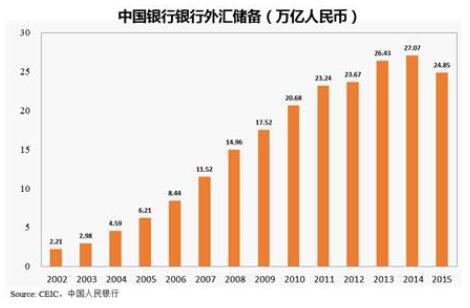

汇率多年的低估造成了经常账户和资本账户“双顺差”,即带来了多余的外币。国际收支要平衡,央行又不想让人民币升值的话,就只能把多余的外币买下来,这就是中国过去十多年外汇储备大幅增加的原因(参见下图)。

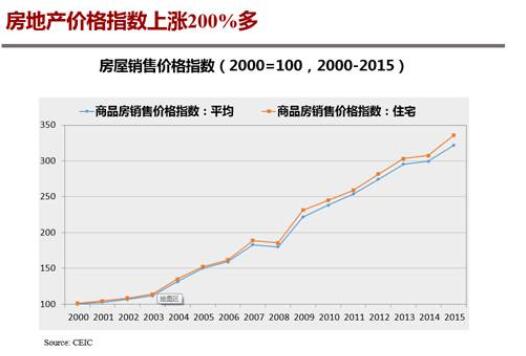

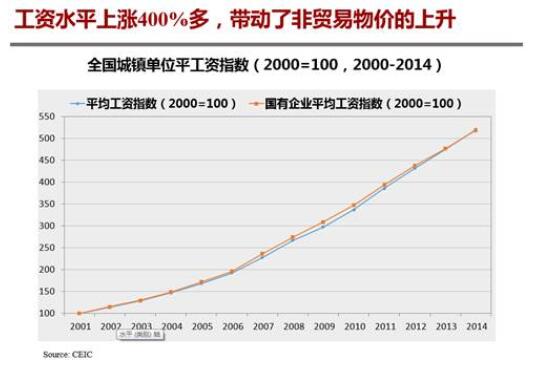

央行是通过卖出人民币来买入外汇储备的,外汇储备的大幅增加也就意味着中国基础货币的大幅度增加。所以很多人觉得房地产的泡沫其实是中国货币超发造成的。以下图是新商品房价格指数上升的情况。因为新房一般会建在离中心城区越来越远的地方,在同一地点房屋价格的上涨幅度就更大了。

这里我想要强调的是这其实和中国的汇率过于盯住美元有关。如果中国汇率当时更市场化,汇率能大幅度调整的话,中国房地产的泡沫也许就不会那么大。

那么人民币汇率制度的下一步到底该如何改革?著名的“三元悖论”告诉我们:在跨境资本自由流动、固定汇率制和货币政策独立性三者里,一个国家最多选两样。美国和大多数发达国家的选择是货币政策独立性和资本自由流动;而中国迄今的选择基本是货币政策独立性和汇率稳定,因为在中国经济发展的初期,跨境资本自由流动不太重要,然而近年来,中国资本账户的开放程度正在提高。同时如我们以上所说,相对稳定的汇率也使得中国货币政策独立性近年来受外部影响较大,有不少人就批评中国宏观调控的独立性较差,过多地受美联储决策的影响,比如说始于2008年后美国量化宽松的水涌动到了中国滋生了房地产的泡沫。

在我看来,跨境资本流动进一步提高是中国实体经济发展后的一个必然趋势。中国毫无争议已经是世界第一大贸易国家,中国企业国际化和居民资产全球配置的需求不断增强,资本账户开放让资本更多地跨境流动其实是金融为实体经济服务的需要。而过去这几年的经验也表明,在经常项目完全开放的情况下,资本账户管制是比较难的,效率是比较低的。

如果跨境资本流动最终不得不增加,那么必须放弃的就是货币政策独立性或者固定汇率(二选一)。一般而言,货币政策独立性是不可能放弃的,所以必须放弃的就是固定汇率。对此大多数经济学家是有共识的。但是怎样从固定汇率制过渡到市场汇率制?怎样找到并过渡到稳定和均衡的市场汇率?对这些问题经济学里面没有现成的答案,经济学家的争论比较大。我的观点也是经过学习和思考演变出来的。

根据国际经验,研究结果和中国的实际情况来看,从固定汇率制走向浮动汇率制的过程会是比较艰难和有风险的,放弃固定汇率并不意味着一步实现汇率的完全浮动,一步到位往往有较大的风险。这些观点的形成有以下三个方面的依据。

首先,国际经验表明,从固定汇率制度转向浮动汇率制度很不容易,Joshua Aizenman和Reuven Glick两位教授在2005年的一篇论文中指出,从1980年到2001年国际上有63次从固定汇率制度转成浮动汇率制度的案例,其中32例是被定义为“失序”的(disorderly):即其货币在其后的12个月内有像自由落体一样大跌(free fall)的情况.并且在这些失序的案例中相关国家的GDP下降得也很多,而GDP下降的幅度和固定汇率实施的年限也有关,即固定汇率制度时间越长,GDP下跌也更厉害。

第二,多个经济学家在理论上证明汇率多重均衡的存在,所以一个良性循环的市场汇率是很难找到的。比如哈佛的Philippe Aghion和MIT的Abhijit Banerjee教授在他们合作的著论文中就提出,由于预期不同,同一个经济基本面下可以有多个不同的、好和不好的均衡点。不同的均衡点完全由预期驱动,并通过金融放大器效应,一个悲观的、恐慌的预期可以达到自我实现。他们的理论可以很好地阐释了多个国家货币危机形成的原因和机制。

第三,中国有一个较特殊的情况,中国民间资产在境外配置的比例很低。在发达国家,居民的总资产中大约有20%左右是配置于全球市场的(这当然是因为前些年藏汇于民做的不够)。如果老百姓手里面已经持有一定数量的外币,当汇率波动时,他们就不容易恐慌,因为外币与本币在一定程度上可以对冲汇率波动的风险。当居民和企业在外资产配置过少的时候,汇率的波动会比较容易引起恐慌性购汇,将贬值的预期放大,导致汇率“自由落体”式的下跌。

根据以上的第一点和第二点,要马上找到稳定均衡的市场汇率比较难。我们可以先放弃基本盯住美元的汇率制度,但作为过渡,可以先参照一篮子汇率(有效汇率)。一篮子汇率会减少中国受一国(例如美联储)货币政策的影响,增加中国货币政策的独立性,而且更容易找到市场汇率(因为市场均衡汇率是用一篮子汇率定义的)。同时要多宣传一篮子汇率是经济上更准确对中国实体经济整体影响更重要的汇率,淡化公众对人民币对美元汇率的过度关注。

由于以上所说的第二和第三点,中国不宜采用一次性大幅度贬值的方法来达到“均衡汇率”,由于多重均衡的存在,谁也不知道市场汇率在哪,而且在民间境外资产配置达到一定规模前大幅度的贬值容易引发恐慌性购汇。所以如果一次性大幅度贬值的话,人民币汇率出现“自由落体”式的贬值是有可能的,即便这种可能性很小,其溢出和反馈的负面后果也会很严重,中国的决策层是不得不防的。

值得注意的是,在当下全球经济金融整合度加强的大背景下,各国货币政策的关联性越来越大,美联储之前从来不会考虑他们货币政策给其他国家经济所带来的“溢出效应”,美国前财长约翰·康纳利曾有句名言:美元是我们的货币,但问题是你们的。然而今非昔比,美国再也无法“独善其身”了,2015年美联储重启加息,而这一政策的负面影响溢出到中国后又反溢回到美国,2016年初美国股市大跌就是这种“溢出 - 溢回”效应的很好例子。为此,现在美联储很可能不得不考虑中国的“溢回效应”,放慢其加息速度。为了它自己的利益,美国与其它国家货币政策合作的意愿也会增加。

同样地,按照购买力平价中国已经是全球最大的经济体,中国还是对全球经济增长总量贡献最大的经济体。人民币大幅度的贬值会对全球金融市场和大宗商品市场产生强烈的冲击,而这种冲击又会反过来负面地影响中国经济。

2016年1月初,由于中国金融市场波动和中国经济增速放慢,全球市场经历了有史以来最差的表现就是一个鲜活的例子。如果人民币再快速下跌,可能真的会引发国际市场的金融动荡乃至危机,反过来对国内经济会产生非常负面的影响。

几年前在讨论金融改革顺序时我曾提出以下观点,在资本账户没有充分开放时进行汇率市场化改革得到的并不是真正的稳定的市场汇率。这是因为市场汇率在很大程度上是由跨境投融资决定的,资本和金融账户没有充分开放的情况下很难确定真正的市场汇率,所以资本账户开放和汇率市场化要渐进交替进行,成熟一项开放一项。所以我建议,在稳定预期的基础和外汇储备不大量流失的前提之下,还要继续鼓励“藏汇于民”,这将为下一步扩大汇率浮动区间打好基础。

对于中国下一步汇率制度的改革方向和路径,我认为为了避免美联储政策对中国的过度影响,中国必须放弃盯住美元的固定汇率制度。从国际经验来看,从固定汇率过渡到市场汇率有难度和风险,实行固定汇率的时间越长,过渡越难,一步到达完全浮动汇率制度可能有较大风险。可以先以“一篮子汇率”作为过渡阶段的参考汇率,以减少中国受一国货币政策的过度影响,然后逐渐增加汇率的灵活度和浮动区间。继续鼓励藏汇于民,最终在民间有充分境外资产配置时过渡到完全浮动的市场汇率制度。

最后也可能是最重要的一点,中国经济改革和转型的不确定性是人民币对美元贬值预期形成的最主要的因素,中国经济结构性改革和转型的问题不应该也不能够靠人民币贬值来解决,解决中国目前的问题不能只依赖汇率政策和货币政策。和发达国家相比,中国的服务业(健康、医疗、教育、文化、体育、娱乐、金融)有巨大的增长空间和潜力,这是需要加大国内体制机制改革和政府简政放权的力度才能释放出来的。

作者为上海交通大学上海高级金融学院执行院长,金融学教授

评论