文|百略网

没人能想过共享单车能做得长久。

重资产、低客单、回报周期长、资本劳动双密集,共享单车从一开始似乎就已经进入一个难解的局。

2015年ofo横空出世,开启“残酷”的共享单车时代。

2016年至2018年,短短三年时间,共享单车市场给我们呈现出一部险象跌生的商业史。“黄橙大战”(ofo和摩拜)在双方烧掉数十亿美金后,共享单车领域遭遇滑铁卢,不仅爆发了罕见的合并失败案,而且当时两分天下的巨头或被吞灭、或被遗弃,双双从商业世界消失,被资本加持的“青蓝黄”三大厂替代。

青桔背靠滴滴流量池迅速崛起,美团接盘摩拜改革重来,阿里扶持哈啰分得一杯羹,三分天下局势延续至今。

单靠共享单车很难获利,但对于滴滴和美团来说,布局共享单车似乎只是多一个流量工具,反观哈啰,在频频传出上市消息的同时,已经出其不意地将业务延伸到本地生活领域。

细看哈啰背后,无论是上市求发展还是破圈搞本地生活,似乎都与阿里巴巴离不开干系。

阿里的哈啰?

2017年7月,哈罗单车当时的母公司上海钧正网络科技有限公司(以下简称“上海钧正”)将自己的共享单车抵押给上海云鑫创业投资有限公司(以下简称“上海云鑫”),并获得后者10亿元借款,而上海云鑫则是蚂蚁金服旗下全资子公司。

同年12月初,蚂蚁金服3.5亿美元(约合人民币23亿元)领投哈啰D1轮融资,正式在资本上和哈啰产生关系。

借钱不久后就参与融资,这似乎说明哈啰的业务对整个阿里商业体系有一定意义,这在以后哈啰与阿里的资本故事中也可以看出。

据企查查显示,在哈啰E轮及其以后融资中都可以看到蚂蚁金服的身影。

值得一提的是,2019年底,哈啰得到阿里的借款延期,新协议的期限为2019年12月4日~2022年12月3日。

从资本层面看,阿里给足了哈啰宽容和友善。

但对哈啰的好何尝不是为了让其服务于阿里巴巴旗下公司的发展。从哈啰单车蓝白定调,到“支付宝 Hellobike”的车身LOGO,哈啰单车为支付宝的引流做出了不少贡献。

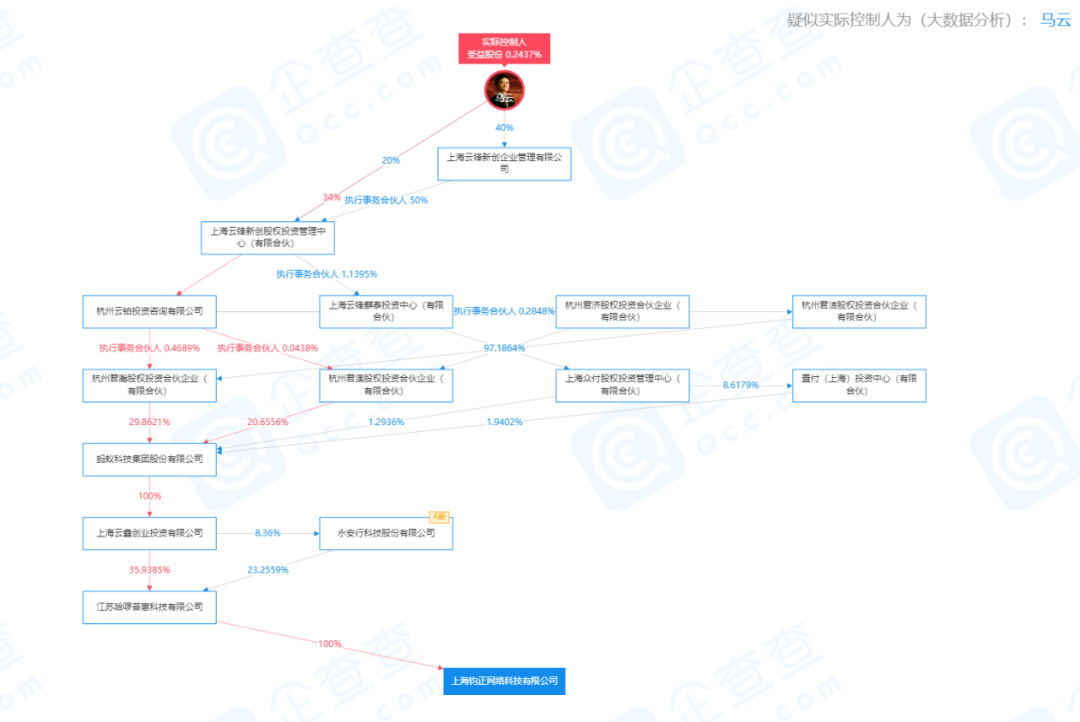

据企查查股权穿透显示,哈啰的两家主体公司上海钧丰网络科技有限公司以及上海钧正网络科技有限公司的疑似实际控制人都为阿里巴巴创始人马云。

哈啰虽为阿里“义子”,但实际控制权已在阿里手中。

本地生活,垂涎已久

从口碑再到饿了么,阿里一直不愿丢下本地生活这块蛋糕。

2011年,阿里打起团购的主意,当时市场上领先者拉手网和窝窝团已经分别获得巨额投资;腾讯当时和团购鼻祖Groupon成立的高朋网也有充沛资金。而当时并不突出的美团成了阿里的考虑对象。

美团在2011年上半年市场份额还未排进前三,因此四处找投资都不顺利。和阿里谈融资时,美团并没有多大谈判权,无奈与阿里签了一份兼具战略和财务考虑的投资协议,拿到阿里的巨额融资。

彼时的阿里经常性在宣传上把美团纳入“阿里系”甚至阿里旗下,但美团却始终刻意保持和阿里的距离。

2012年后,美团成功在当时的“百团大战”中活了下来,逐渐占据团购市场一席之地。之后阿里多次想增加投资获取更多股份,但这一诉求被美团管理层拒绝。

阿里和美团往后的故事我们也都清楚,美团点评合并,马云卖掉美团股份,双方“反目成仇”,阿里本地生活的筹码基本归零。

往后的日子,阿里大力发展本地生活,推出口碑,吞并饿了么,再到后来的淘票票、飞猪、盒马、高德打车等等,阿里誓要在本地生活赛道跑出成绩。

但现实是,美团外卖市场份额远超饿了么,其他业务在各自赛道更是声音不足,阿里急需一个能和美团“碰一碰”的产品,而这个产品在阿里看来,哈啰再好不过。

哈啰独立还是阿里发力?

2018年9月,哈啰单车正式改名哈啰出行,试图构建全新企业形象。从网约车、本地生活、社区团购,再到两轮造车,哈啰业务线不断丰富。

基于出行,哈啰不仅围绕二轮推出助力车、电动车、换电业务,还入局了四轮出行行业,推出网约车、顺风车业务。

基于本地生活,2020年4月,哈啰出行曾上线本地生活消费入口,提供餐饮到店、金融、地图、酒旅等服务。随后,哈啰又相继上线跑腿业务“哈啰快送”,在相关试点开展生鲜店“哈先生”,上线火车票业务。进入2021年,哈啰出行发力酒旅业务,宣布用户可以通过哈啰预订酒店,并且在哈啰出行App中还能看到“酒店”模块已经出现在首页最重要的位置。

此外,即便是在社区团购异常拥挤的2020年,哈啰也积极试水社区团购。推出“哈啰惠生活”,但在上线半年后便停止服务。彼时业内分析,哈啰在互联网巨头云集的社区团购的赛道上很难达到盈亏平衡,退出社区团购以求更好发展。

近日有媒体报道称,哈啰出行计划于2021年赴美IPO,募资最多10亿美元。哈啰出行对此回应称“不予置评”。

从广泛拓展业务以寻破圈到被传上市融资,业内人士普遍认为哈啰陷入急于摆脱阿里的困局中。

如果作为单一企业上市,则很大程度上意味着独立,需要硬实力去得到市场认同,但目前来看哈啰出行表现并不出色。

电数宝数据显示,2021年2月,哈啰出行月活为2183.44万人,对比之下,滴滴出行月活5846.5万人,美团月活1.2亿人。作为独立App,它的流量优势并不明显。

目前,哈啰在支付宝上的小程序,主要集中在单车、全网轿车、顺风车、哈啰火车票等出行业务上,但其他本地生活相关业务布局则需靠APP去支撑。

而这在用户已经养成消费习惯的大环境下,如果单靠哈啰自身去抢夺一定份额,用异常艰难四字形容并不为过。而哈啰能在短时间做出如此成绩很大程度上也取决于阿里的帮助。

在阿里麾下待了多年且还需依靠阿里“输血”的哈啰真的有能力像当初的美团那样毅然离开吗?答案不得而知,但可以肯定的是无论是哈啰还是阿里,都想在本地生活领域“干翻美团”。

写在最后

哈啰发力本地生活赛道,无论是为谋求独立还是阿里在背后的“指使”,都并不容易。

在百略网客观分析后,得出关于“拿下本地生活市场不易”的三点结论。

一是C端用户。经过一轮“互联网教育”,用户们都已经有相当成熟的互联网经验,换言之,用户已经养成独有的互联网习惯。

在存量市场中,最重要的并不是流量,而是精准用户,所以,用户习惯很重要。在目前相对稳定的市场上,大多数用户并不太容易受外界蛊惑,哪家消费体验更好,哪家生态体系更为完整,这才是用户最在意的,而这些显然不是几句口号就能改变的。

二是供应端。本地生活领域,这些供应端指的就是为用户提供吃喝玩乐服务的商家们,而这也是生活服务领域最难撬动的一个端口。

对于这些商家来说,抽成、用户量、服务等都是选择平台时首要考虑的。此外,在该领域耕耘多年的美团点评已经获得足够稳定的商家源,想要将这块“肥肉”割下,并不容易。

三是平台技术。常人或许会认为阿里有着强大的电商技术,就顺理成章的拥有在生活服务领域的技术,这显然不合常理。

早期美团点评就已通过投资、并购的方式获得大量供应链端的技术公司,从后端的食材供应管理、后厨管理、财务管理到前端的订位、排队、线上点餐等等,即便是阿里巴巴,一时半会也很难赶上。

总之,以目前局势来看,想要撬动社区团购市场,最需要的是改变用户以及商家的互联网习惯,而这不是靠补贴这样资金入注的形式就能解决的,所以对于哈啰以及阿里来说,如何找到一个能让用户以及商家接受的商业模式,或许才是破局关键。

评论