见习记者|陈靖

海航集团旗下上市公司渤海租赁日前交出2020年业绩快报。

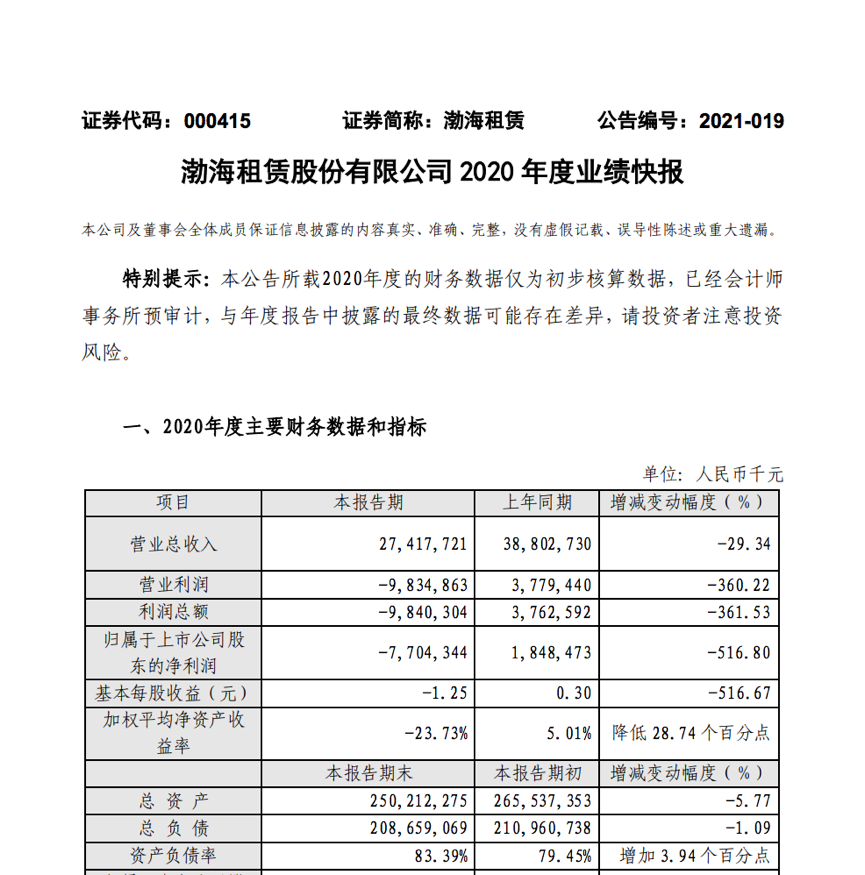

4月15日晚间,渤海租赁发布2020年度业绩快报。报告期内,公司实现营业总收入约274.18亿元,同比下降29.34%;归属于上市公司股东的净利润约-77.04亿元,同比下降516.80%;基本每股收益-1.25元,同比下降516.67%。

根据2020年半年报,渤海租赁的主营业务为飞机租赁、飞机销售、集装箱租赁、集装箱销售、其他收入,占营收比例分别为:53.4%、30.33%、12.49%、1.88%、1.13%。

对于营业收入骤降,渤海租赁表示,公司营业收入同比下降29.34%,系受新冠疫情影响,报告期内营业收入下降幅度较大,并因飞机资产估值下降、预计租金收入降低等原因导致固定资产减值增加;公司境内融资租赁客户受新冠疫情等因素影响信用评级水平下降,导致计提减值增加。

渤海租赁加权平均净资产收益率为-23.73%,同比下降28.74个百分点。公司表示,主要系公司本报告期亏损所致。

与此同时,报告期内渤海租赁总资产为2502.12亿元,总资产下降约153.25亿元,同比减少5.77%,主要为美元兑人民币汇率下降及本报告期计提减值增加所致。

当前,渤海租赁总负债为2086.59亿元,总负债降低约23.02亿元,同比减少1.09%;本报告期末公司资产负债率为83.39%,同比增加3.94个百分点。主要系公司为应对新冠疫情影响,加强流动性管理,将信用贷款下账,同时归还部分债务所致。

转入2021年,受疫情影响,渤海租赁巨亏态势似乎更加严峻。

与此同时,渤海租赁一同公布2021年第一季度业绩预告,公司预计实现归属净利润约为-3.5亿元至-4.5亿元。

对于公司2021年第一季度业绩亏损的主要原因,渤海租赁表示,受新冠疫情影响,全球航空客运需求大幅降低,租赁公司面临的航空公司客户租金延付、违约以及破产风险增加。此外,报告期内,公司飞机销售收入及租金收入降低,对应收租金计提坏账金额增加。

2021年2月2日,渤海租赁收到联合资信出具的《关于下调渤海租赁股份有限公司主体及相关债项信用等级的公告》,联合资信决定将公司主体长期信用等级调整为AA,评级展望调整为“负面”;同时将渤海租赁发行的“18渤金01”“18渤金02”“18渤金03”“18渤金04”“18渤租05”债券信用等级均调整为AA。

据悉,评级机构进行评级调整的原因:联合资信认为,公司2020年预计严重亏损,飞机租赁公司面临的租金延付、违约以及承租人破产风险增加,境内、外资产质量下滑,对公司盈利水平及偿债能力带来较大不利影响;海航资本及海航集团被债权人申请重整,公司股权结构面临较大不确定性。

评论