文丨张涛、路思远(中国建设银行金融市场部)

由于新冠疫情冲击,造成去年同期基数低的影响,但刚刚公布的一季度GDP环比增速仅为0.6%,显示出经济恢复进程仍存不少变数,尤其是需要重点关注六个方面:

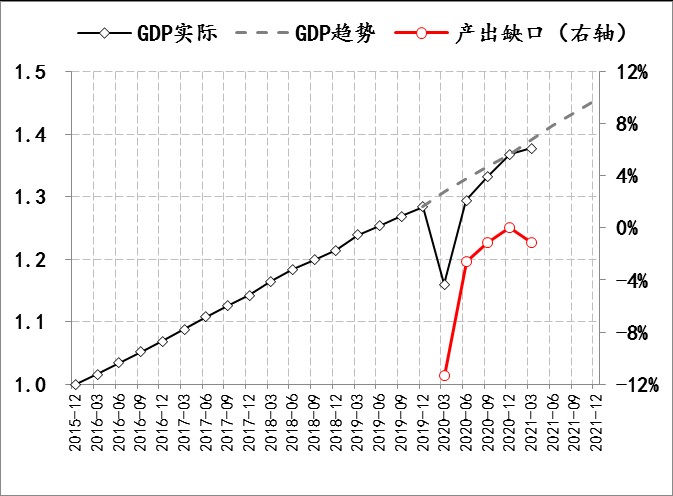

判断1:总量层面的产出缺口接近修复完成,但基础不牢。

参照2016--2019年期间的增长趋势,经济在去年一季度曾一度出现超过10%的产出缺口,之后经过三个季度的修复,去年四季度GDP同比增速已回升至6.5%,表明疫情冲击出的总量层面产出缺口已基本修复完成。

同样,若参照2016--2019年期间GDP各年一季度1.85%的环比增速均值测算,今年一季度GDP同比增速本应要达到20%以上,但实际只实现了18.3%,环比增速也仅为0.6%,远低于2016--2019年各年一季度环比平均增速1.85%,显示去年四季度以来经济总量产出缺口修复的基础还需夯实。

图1:中国经济总量产出缺口的修复进程

判断2:结构优化进程尚未恢复正常。

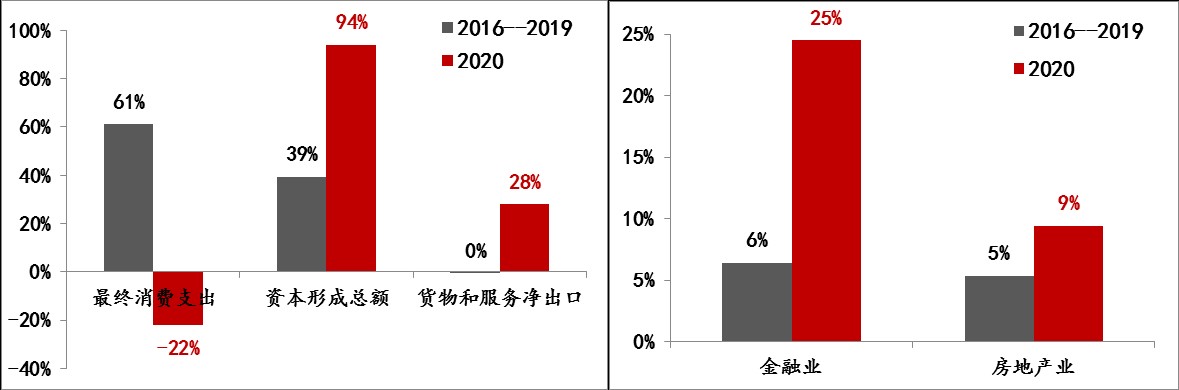

与总量层面的缺口修复完成不同,结构层面的缺口和矛盾更为突出:一方面,从需求端看,去年最终消费支出对经济增长的贡献率骤降至-22%,远低于疫情前61%的平均水平,而货物和服务净出口贡献率度高达28%,投资的贡献率更是在政策对冲下跃升至94%。另一方面,从供给端看,去年金融业对经济增长贡献度接近25%,房地产行业的贡献度也接近10%,即去年的经济增长有超过三分之一来自于金融和房地产。

图2:三驾马车、金融业和房地产业对经济增长的贡献率

而在疫情前,需求端结构优化的核心内容就是提升最终消费支出对经济的拉动,2016--2019年期间我国最终消费支出贡献率由50%升至60%以上。供给端的结构优化的重要内容之一则是“三去一降一补”工作的持续推进,2016--2019年期间,金融业的平均贡献度不足7%,房地产行业的平均贡献度不足6%。

可见,受疫情冲击,经济结构优化进程不仅被干扰,甚至被中断。

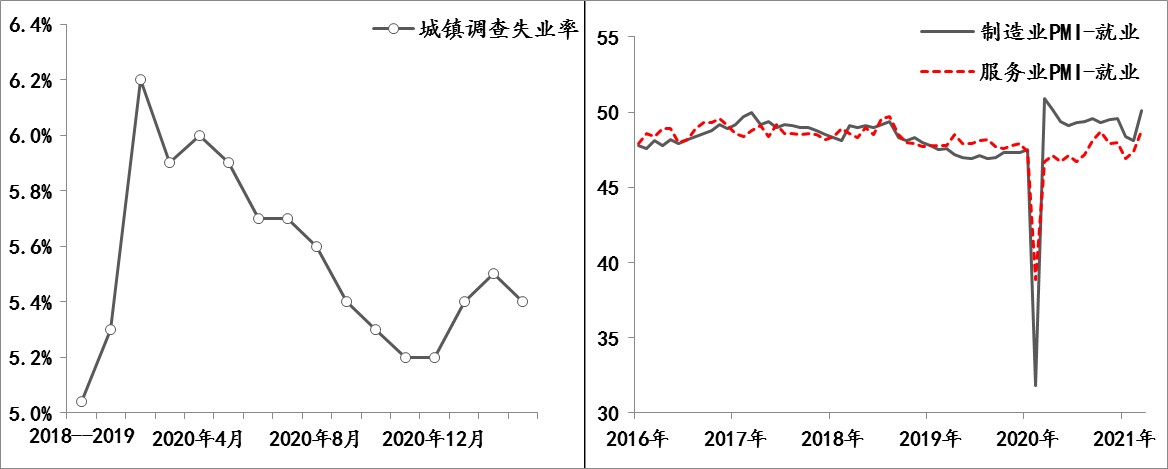

判断3:服务业修复缓慢且拖累就业市场恢复。

目前,城镇调查失业率为5.4%,虽然疫情期间的6.2%显著下降,但仍高于疫情前5%的平均水平,若再考虑劳动参与率降低和非城镇实际就业情况,全国实际失业情况会更严峻。就业压力未能缓解,主因是服务业修复缓慢,自2020年3月开始,服务业PMI就业指数始终低于制造业PMI就业指数,疫情前的大多数时间内,服务业PMI就业指数高于制造业PMI就业指数。

图3:就业修复情况

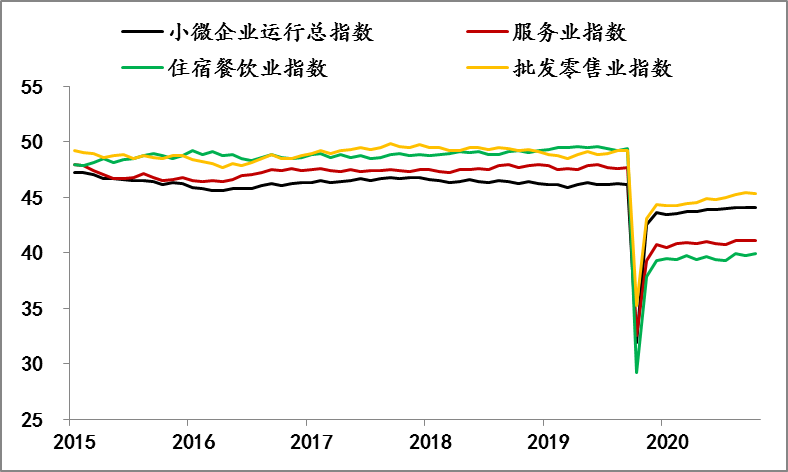

另外,服务业修复缓慢集中体现在小微企业、个体工商户的经营困境。小微企业整体运行指数自去年2月份骤降至32之后,目前仅回升至44,依然低于疫情前46的平均水平;其中服务业小微企业运行指数更是仅回升至41,大幅低于疫情前47的平均水平。尤其是与疫情前不同,受疫情冲击,服务业小微企业运行指数就持续低于小微企业整体运行指数,不排除部分诸如小旅店、小酒馆、小商贸等小微实体和个体工商户因疫情已经彻底退出。

图4:小微企业运行情况

判断4:商品价格持续上涨增加潜在滞胀风险。

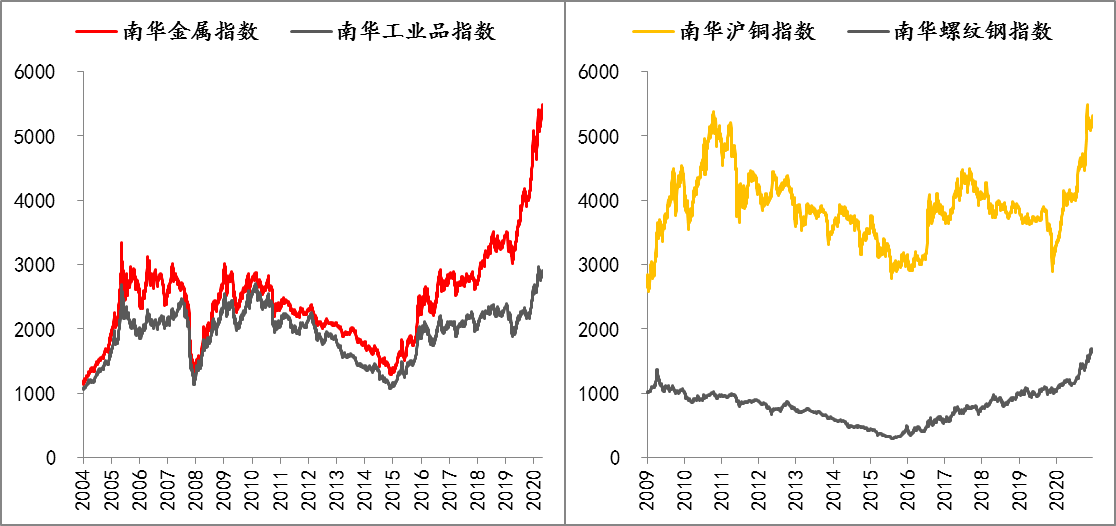

去年8月份以来,商品价格开始持续上涨,已呈现出“实物资产热”的苗头,目前不少商品价格不仅回升至疫情前水平,有些已超过历史峰值水平。例如,南华沪铜指数已升至5240上方,已超出2011年末的历史峰值水平,南华螺纹钢指数升至1680上方,同样也超出了2009年历史峰值水平,截至目前,南华金属指数和工业品分别较去年8月初累计上涨了26%、27%。鉴于服务业及就业的修复缓慢,严重制约了终端消费,而上下游错位的扩大直接造成上游价格上涨对于中下游利润的过度挤压,进而令潜在“滞胀”风险上升。

图5:南华商品指数

判断5:出口高增长的持续性存在不确定。

在防疫产品需求上升、“宅经济”旺盛以及海外产能及订单回迁等因素叠加影响,自去年6月至今,我国出口持续高增长。但伴随全球疫苗接种率持续提升和天气转暖利于疫情平稳等因素,我国防疫产品的出口可能会下降,而海外产能的恢复也会削弱我国的出口替代;加之伴随美国既定的“去中国化”全球战略的推进,不排除拜登政府在实施基建计划过程中,率先在其进口端实施“去中国化”。因此,出口高增长的持续性存在很大不确定。

图6:中国出口增速和海外制造业PMI

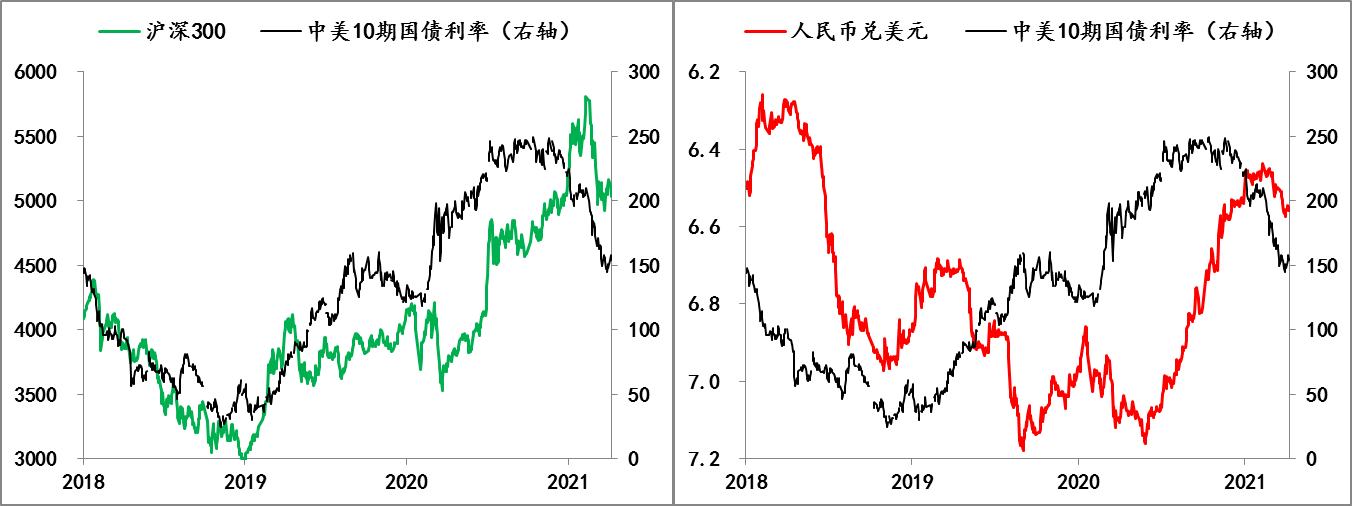

判断6:跨境资金流动对境内金融市场的冲击。

2018年以来,我国加快了金融领域的对外开放,人民币资产对于国际投资者的吸引力持续上升。截至去年末,境外投资者持有境内人民币股票和债券余额合计已近6.8万亿,较2017年末增长了184%。另外,有别于主要发达经济体多数已进入零利率、负利率和量化宽松的政策环境,我国货币政策仍处于正常空间,境内外利差给人民币汇率和人民币资产提供了重要支撑。

但今年以来美国中长期国债利率持续上升, 10年期美债利率已突破1.75%,市场普遍预期年内还会突破2%,受美债带动,其他发达国家中长期国债利率均不同程度上升,一些新兴市场国家则实施加息举措,这些变化均会令境内外利差趋于收窄,进而可能触发跨境资本的流动。

图7:境内外利差与A股、人民汇率走势

评论