肖佳文 东方证券财富研究中心 博士后研究员

从大类资产配置的角度来看,权益资产的长期收益最高。权益资产相较债券、商品、不动产等长期收益更高。从中国市场近十年的大类资产表现来看,股票以6.91%的年化收益率超过债券(4.56%)、黄金(3.23%)与房价(5.28%)。在全球货币超发的背景之下,债权资产性价比不高,权益资产是资本增值、对抗通胀的重要工具。

在权益资产内部,基金比股票更适合普通投资者。基金相较股票业绩更为稳定,分化程度更低,选择难度要低于股票。同时择时对基金的影响要略低于股票。在随机入市的情况下,基金相较股票有更高的盈利概率和更低的平均损失。另外基金的抗风险能力优于股票,在熊市之中有更优的回撤表现。

“追涨杀跌”与频繁交易是影响基金投资回报的重要因素。基金投资的回报受持有期影响较大,拉长持有期可以同时提升盈利概率与盈利水平。中国市场中基金投资存在“追涨杀跌”和频繁交易等短期行为。超过40%基金投资者持有期不满一年,仅有不足20%的投资者持有期超过3年。“追涨杀跌”提升了平均持仓成本,频繁交易提高了每年的交易成本。这两个因素极大地降低了基金投资的回报。

伴随2019年、2020年两年股票市场的结构性牛市,权益类公募基金收获喜人业绩。2020年股票型基金总指数上涨39.2%,过百只基金收益率超100%,为投资者带来了可观回报。叠加近年来货币基金收益率整体下行的影响,权益型基金受到了普通投资者的追捧。2020年底和2021年初公募基金发行异常火爆,百亿基金频现。

但是春节后,从2月19日到3月10日,仅15个交易日的时间,上证指数便由近期高点3696点迅速下跌至3357点的低位,跌幅约9.2%。同期中证白酒指数下跌29.4%,国证新能源车指数下跌16.7%。抱团持有白酒及新能源相关股票的权益类基金净值也随之大跌,多支网红基金出现超过15%的大幅回撤。

部分在近期高点附近入市的基金投资者,也在这一波下跌中承担了不少损失。公募基金发行市场热度开始下降,3月份新成立基金总规模为2783.51亿份,相较1月份下降57%。另外募集期延长的情况也开始增多。

在基金业绩出现大幅回撤的情况下,投资者的心态也开始出现波动。基金是否是好的投资再次成为基民心中纠结的问题。本文通过对基金收益历史数据进行分析,试图对此问题进行一个回答。

一、权益资产长期表现如何?

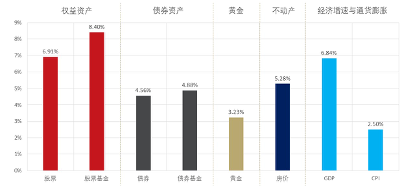

长期来看,权益资产收益最高。在进行大类资产投资时,投资者首先考虑的要素就是收益。从2011-2020年的近十年中国市场大类资产表现来看,表现最好的毫无疑问是权益资产。股票以6.91%的年化收益率超过债券(4.56%)、黄金(3.23%)与房价(5.28%)。同期中国年均经济增速为6.84%,通货膨胀为2.50%。所有类别资产的年化收益率均跑赢通胀。平均而言基金的业绩要优于其标的大类资产。其中股票型基金年化收益率为8.40%,高出股票1.49%。债券型基金年化收益率为4.88%,高出债券0.32%。

图1:2011-2020年中国市场大类资产表现

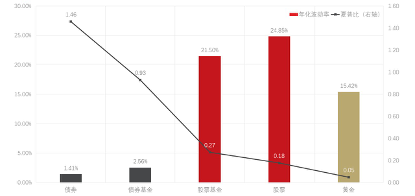

权益资产在拥有高收益的同时,风险也较高。除收益外的另一个重要要素是风险。通常而言,资产的收益越高其风险也越高。可以看到,权益资产在获得较高收益的同时,其风险水平也较高。股票基金和股票的年化波动率均在20%以上,要远高于债券资产。另外使用夏普比来衡量不同资产的风险调整收益,可以发现债券资产的风险调整收益要高于权益资产和黄金。权益资产的收益率要高于债券资产,但是其价格波动带来的风险也要远高于债券资产,这降低了权益资产承担单位风险的回报。

图2:2011-2020年中国市场大类资产年化波动率及夏普比

对于权益资产而言,在中国市场之中基金经理主动管理是有效的。整体来看股票基金的收益率要高于股票,而波动率要略低于股票。基金经理通过对行业和公司的研究以及仓位布局管理,能够在获得超额收益的同时降低价格风险。

权益资产是资本增值、对抗通胀的重要工具。虽然权益资产的夏普比要低于债券资产,但是权益资产提供了债券资产无法提供的高预期收益。在投资组合之中,股票资产是超额收益以及长期资本增值的重要来源。另外在全球货币超发的背景之下,许多国家的债券实际利率为负值,债券资产的实际收益较低。若想实现资产增值、跑赢通胀,配置权益资产是必然的选择。

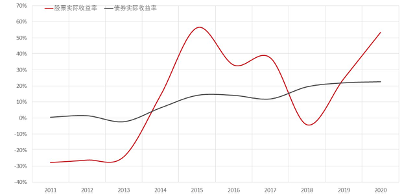

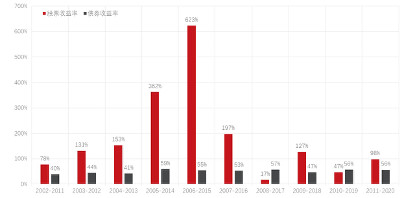

以中国为例,扣除通胀影响后近十年来债券的累计实际收益率为22.56%,而股票的累计实际收益率为53.32%。权益资产虽然波动较大,但是长期来看收益要高于债券资产。若是以十年持有期来看,持有十年债券的收益率在50%左右。大部分情况下,持有十年股票的收益率都要大幅超过持有债券的收益率。

图3:2011-2020年中国市场股票与债券实际收益率

图4:中国市场持有十年股票与债券收益率比较

二、长期来看基金的表现比股票更好吗?

普通投资者通常有两个途径来配置权益资产。一是直接在二级市场购买股票,二是购买公募基金。在我国市场发展的早期,由于公募基金行业尚不成熟、监管尚不完善,投资者对基金的认可度和接受度较低,通常是直接在二级市场购买股票。

伴随市场监管不断完善、股票市场的机构化程度逐渐提高、公募基金行业走向成熟,公募基金尤其是权益类基金开始受到普通投资者的青睐。近两年股票市场结构性牛市也推高了公募基金业绩,投资者认购权益类基金的热情十分高涨。2020年权益类基金发行份额及市场占比均大幅提升,百亿基金频现,众多基金出现认购金额超过募集上限的情况。

但是今年春节过后,股票指数快速下跌尤其是抱团股的大幅下跌使得权益类基金业随之出现大幅回撤。公募基金发行市场热度也随之遇冷,年初“日光基”频现的局面不再。普通投资者投资基金有一定的短期行为倾向,在基金净值上涨时会追涨认购,在基金净值大幅回撤时会杀跌止损。在市场调整、基金净值出现短期回撤时,普通投资者自然会对基金的投资表现产生疑问。那么长期来看基金的表现到底如何,买基金真的比买股票更好吗?

(一)基金的选择难度低于股票

股票投资对于普通投资者而言较为困难。普通投资者在买股票时首先面临的即是挑选标的股票的困难。目前A股已有超过4000只股票,普通投资者在不具备专业投资能力,也难以对行业公司进行深入研究调研的情况下,选择出合适的投资标的就已经是一件非常困难的事情。更不要说投资过程中的买点卖点选择及仓位控制也同样困难。如果没有对股票价值的深刻认知,即使持有优质投资标的,也有可能因为追涨杀跌出现亏损。

公募基金降低了普通投资者的标的选择难度。当前我国公募基金市场中股票型基金及偏股混合型基金合计超过2600只。虽然权益型公募基金数量较高,但是其选择难度要低于股票,一定程度降低了普通投资者的投资难度。

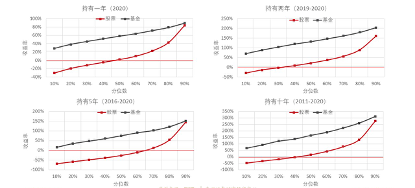

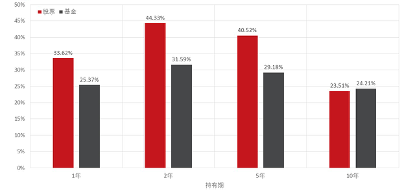

假定普通投资者对股票和基金一无所知,完全靠运气选择股票和基金。如果随机选择股票,在不同持有期下出现亏损的概率在50%左右。而投资基金则不然,权益型股票基金在一年、两年、五年、十年持有期下的收益绝大部分为正。

即使普通投资者不幸选中了业绩在后10%分位的基金,在所给出的持有期下仍能获得正的收益。如果不幸选中业绩在后10%的股票,在所给出的持有期下则将面临超过30%的损失。

在持有期长于一年时,权益型基金将大概率获得正的收益。另外在同等分位水平上,业绩表现相较股票更优。这使得购买基金相较购买股票,更不容易亏损且更容易获得良好收益。另外权益型基金的业绩分化程度相比股票更小,这也降低基金选择的难度。

图5:不同持有期下的收益率分位数

(二)择时对基金的影响低于股票

其次基金投资还可以弱化择时的重要性。基金投资相较买股票,一个重要的优势就是可以把专业的事情交给专业人士来做。基金投资相比股票弱化了择时的重要性。普通投资者可以通过购买基金,以低成本及低门槛享受到专业投资服务,而无需纠结股票及其买点卖点的选择。基金投资者所需要关心的仅仅是选择优秀的基金和基金经理,然后长期持有即可。

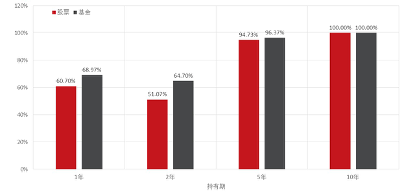

假设投资者以随机的时间购买股票和基金(为排除个体差异的影响,此处分别以万得全A指数与股票型基金总指数来分别代表股票和基金),可以看到在一年、两年、五年、十年持有期下基金相较股票均有更高的盈利概率。换句话讲,在同等持有期下买基金更容易赚钱。同时随着持有期的变长,盈利概率也会随提升。

图6:随机入市的盈利概率

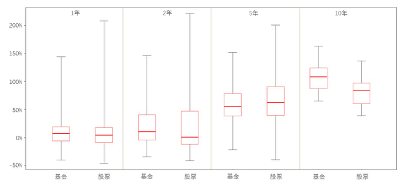

从随机入市时的收益率分布来看,基金收益上下四分位数的差要小于股票,在各个持有期下基金相较股票有更小的收益波动范围。另外基金的收益率中位数也要高于股票。股票收益率相较基金出现异常值的可能性更高,受入场时间的影响较大。当持有期拉长到10年时,基金的收益在各个分位水平上都要高于股票。基金相较股票,在不同入场时间下有更为稳定的业绩表现,在大部分分位水平下有更高的收益。

图7:随机入市的收益率分布

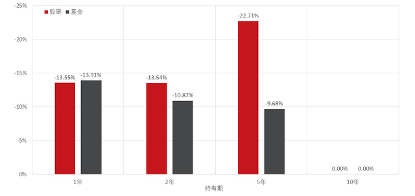

在随机进入市场遇到亏损的情形时,购买基金的损失平均来看也要低于购买股票。同时购买基金随着持有期的变长,其出现亏损时的平均损失也会随之下降。可以看到在同样持有期为五年时,购买股票的平均损失高达-22.71%,而购买基金的平均损失仅为-9.68%。

图8:随机入市的出现亏损时的平均损失

使用标准差来衡量随机入市时收益率的差异性,可以看到整体来看基金的收益率差异性要低于股票。相对而言,基金的业绩在不同的时间区间上较股票更为稳定,受入场时间的影响低于股票。在相同持有期下,股票更有可能出现“进场时机好盈利就高,进场时机差盈利就差”的情况。

图9:随机入市的收益率的标准差

(三)基金的抗风险能力较股票更强

除了收益,风险对于投资者也非常重要。一个投资标的即使长期收益较高,如果收益的波动性较大。普通投资者则可能在出现大幅回撤时,因难以承受浮亏而出现杀跌行为,影响整体的投资表现。因此抗风险能力也是选择资产时考量的一个重要因素。

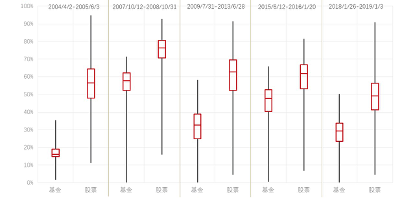

权益资产的大幅回撤通常出现在熊市阶段。

下面选取2001年以来近二十年的熊市阶段数据,考察股票(全部A股)和基金(仅考虑主动管理的股票型基金和偏股混合型基金)在熊市阶段的回撤情况。熊市包括2004/4/2-2005/6/3、2007/10/12-2008/10/31、2009/7/31-2013/6/28、2015/6/12-2016/1/20、2018/1/26-2019/1/3等五个时期。

由数据可以发现,在熊市期间不论基金和股票都会出现不同幅度的回撤。在历次熊市中,股票回撤水平的中位数均超过40%。整体来看在熊市期间主动管理的权益型基金相较股票有更好的回撤表现。在不同分位水平下,基金均表现出比股票更强的抗跌能力。尤其是对于回撤处于上四分位水平的基金而言,其回撤控制能力对比股票的优势更为突出。这表明市场中的优秀基金经理能够通过对持仓股票、股票仓位等进行主动管理,在熊市中控制持仓的回撤水平。需要注意的是,由于股票型基金有持有股票的最低仓位限制,基金在熊市之中即使市场普跌也需要持有最低仓位的股票,其仓位控制能力会受到约束。在熊市之中,基金经理提前进行持仓布局的能力非常关键。

图10:熊市期间股票市场与基金市场回撤对比

三、为何基金业绩优异,买基金却会亏钱?

虽然基金业绩较为稳定,长期持有大概率盈利,在熊市之中的回撤控制也可圈可点。但是在实际投资中,许多普通投资者却体验不佳。出现了“基金赚钱、基民亏钱”的现象。以某网红基金为例,该基金近一年收益为94.42%,但是78.7%的持有用户为亏损状态,亏损超过5%的持有用户占比更是超过半数达到了58.4%(截止2020年4月9日)。那么为何基金业绩明明非常优异,持有用户却大比例出现亏损呢?

(一)追涨杀跌是基金投资中的常态

在中国市场中,基金投资和股票投资类似,都有追涨杀跌的特征。通常普通投资者在市场上涨的初期并不会立刻入场,而是在看到上涨以及进入到后半程时才开始加速入场,这使得投资者的建仓成本相对较高。而在市场转为下跌时,由于权益资产在熊市之中回撤幅度较大。投资者会由于净值快速大幅回撤带来的持仓浮亏,选择割肉平仓。在投资时呈现“追涨杀跌的特征”,这使得基金投资者在股市的高点位申购,而在出现浮亏时赎回,整体投资体验不佳。

观察股票型基金份额和万得全A指数的走势数据可以发现,在牛市之中股票型基金份额的上升要迟于万得全A指数的上升。牛市之中这种迟于股指上涨的基金份额上升正是投资者追涨行为推动的。这一特征在15年前后的股市快速上涨下跌中表现的特别明显。在14年下半年的牛市初期基金份额甚至不断下降。直至万得全A指数接近3500点时,投资者才开始涌入基金,错过初期低成本建仓的时机。在股市下跌时,又会出于止损心态进行杀跌。2015年下半年的股市下跌过程中股票型基金份额减少了超过50%。“追涨杀跌”给投资者带来亏损的同时也加剧了市场的波动。

图11:基金市场有追涨杀跌的特征

(二)持有时间过短、频繁申购赎回影响了实际投资收益

造成普通投资者基金投资体验不佳的另一个原因是平均持有时间较短、申购赎回频繁。在前面的分析中可以看到,持有期长短是影响基金投资收益的一个重要因素。拉长持有期既可以提升收益水平还可以提升盈利的概率。通常在持有期大于两年时,才能有较大概率实现盈利。

但是在中国市场中,普通投资者平均持有期较短。根据中国证券投资基金业协会2019年的调查,有超过40%的投资者持有时间不足一年,持有三年以上的投资者占比仅为19.9%。从基金申购赎回数据也可以看出,我国基金市场的总申购赎回近几年保持在基金市场总规模的2倍左右。以申购赎回计算的基金交易换手率在2015年以后长期保持高位。虽然普通投资者开始由投资股票向投资基金转移,但是现阶段内仍然保留有投资股票时频繁交易的习惯。

图12:中国基金投资者申购赎回频率较高

频繁申购赎回对投资收益的另一个负面影响是会提高整体交易成本。通常基金合同中约定的申购费为1.5%(在实际基金销售过程中会给予投资者一定申购费折扣)。另外若持有期未达到最低要求即赎回,还需要支付约定比例的赎回费用。假定一次完整申购赎回的平均费用为1%。那么每年买卖次数(从申购到赎回记做1次买卖)对基金收益的影响如下图所示。

随着每年买卖次数的增加,基金收益也会随之下降。如果基金的平均持有期仅为3个月,每年买卖次数达到4次。在2011年至2020年的十年间,每年买卖4次的投资者的收益将比不交易的长期持有投资者低72.65%。虽然每次的交易成本看似不多,但是长期积累起来将对投资收益带来巨大的伤害。另外在这个计算中并未考虑卖出基金后资金到账的等待时间,卖出后寻找入场时机的等待时间同样也会降低基金的投资收益。

图13:买卖次数对基金收益的影响

四、结语

随着股票市场机构化程度不断提升,普通投资者开始由投资股票转向投资基金。近两年股票市场结构性牛市也推动了权益型基金的发展。虽然近两年基金的业绩非常喜人,但是大部分投资者未能分享到投资的收益,出现了“基金赚钱、基民亏钱”的现象。“追涨杀跌”、频繁交易是导致这种现象的重要原因。

要改变这种现象,让投资者真正享受到投资专业服务的回报,需要投资者和金融机构的共同努力。一方面投资者需要不断完善投资理念,使用长期视角来看待资产回报,减少短期行为。另一方面金融服务机构也需要加强投资者服务,长期陪伴投资者,协助投资者达成长期投资目标。

投资从来不是一件简单的事,投资过程中更是会遇到各种挑战。资产价格的短期波动会干扰我们的判断。只有坚持从长期视角看待资产回报,长期投资的价值才会自然显现。

评论