实习记者 | 刘晓涵

4月9日,上交所受理了上海芯导电子科技股份有限公司(简称“芯导科技”)的科创板上市资料。芯导科技本次拟发行不超过1500万股,募资4.44亿元,国元证券为保荐机构。

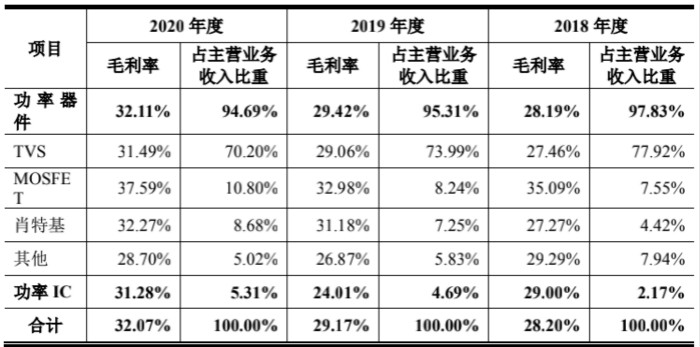

招股书显示,芯导科技是一家研发销售功率半导体器件的公司,其产品主要面向以手机为代表的消费电子领域,主营业务包含功率器件及功率IC两项,2020年度功率器件的营收占比为94.69%,功率IC的营收占比为5.31%,系芯导科技主要收入来源。

招股书显示,芯导科技2018年-2020年分别实现营业收入2.94亿元、2.80亿元、和3.68亿元,2019年、2020年同比增速分别为-4.81%、31.73%;分别实现净利润4967.23万元、4809.33万元和7416.38万元,2019年、2020年同比增速分别为-3.18%、54.21%。

股权高度集中,存实控人控制风险

招股书显示,芯导有限于2009年11月设立,由自然人孔凡伟和吕家祥共同出资,注册资本200万元,此时孔凡伟出资比例65%,吕家祥出资35%,其中孔凡伟属财务投资者,不参与公司经营管理。

值得注意的是,招股书显示吕家祥持有的35%股权为代欧新华持有,吕家祥为欧新华的岳父,上述代持安排主要原因是由于当时是欧新华第一次创业,担心创业失败会对未来的职业发展造成影响。2011年10月,吕家祥与欧新华签订《股权转让协议》约定吕家祥将其持有的芯导有限35%的股权全部转让给欧新华。

2018年7月,芯导有限增加注册资本1150万元,变更注册资本2150万元。其中莘导企管认缴出资1046.50万元,萃慧企管认缴出资103.50万元。

2019年12月2日,芯导有限将截至2019年10月31日所得的账面净资产折股,变更股份有限公司,其中4500万元为公司股本,每股面值1元,净资产超出注册资本部分作为公司资本公积,变更前后各股东出资比例不变。

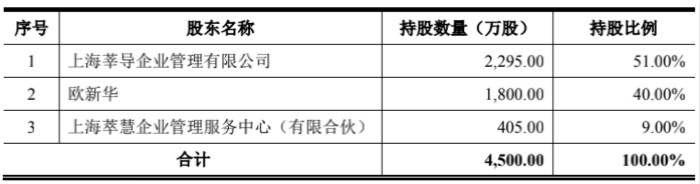

整体变更完成后,芯导科技股权结构如上,上海莘导企业管理有限公司持股51%,欧新华持股40%,上海萃慧企业管理服务中心(有限合伙)持股9%。

界面新闻记者查阅天眼查发现,欧新华持有上海莘导企业管理有限公司100%股权,为实际控制人,持有上海萃慧企业管理服务中心26.75%的股权,为实际控制人。

据此可以判断,欧新华直接持有芯导科技40%的股权,并通过上海莘导企业管理有限公司及上海萃慧企业管理服务中心间接控制芯导科技60%的股权,共计100%,为芯导科技最大股东兼实际控制人。

招股书也提示,报告期内,欧新华一直担任公司董事长(执行董事)、总经理,可能通过其控股地位对公司的发展战略、生产经营和利润分配等决策产生重大影响。

产品单价下滑毛利走高,与行业走势背离

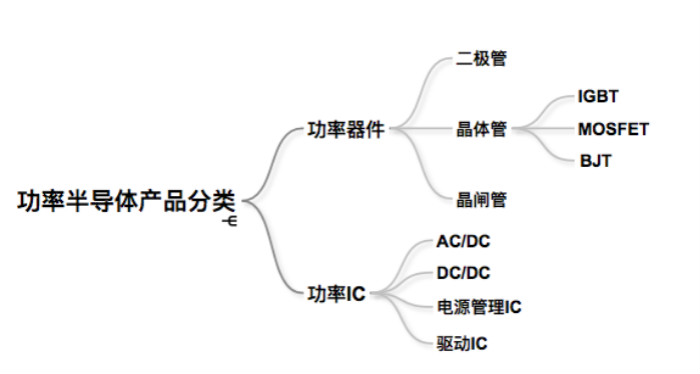

芯导科技主营业务为功率半导体器件,该器件是用于对电流、电压、频率等进行控制的半导体器件,广泛应用于汽车、通讯、工业、消费电子等一切涉电领域。

按产品主要分成功率器件和功率IC两种。芯导科技功率器件产品主要包含各类二极管的生产(TVS、SBD、ZENER)及晶体管中MOSFET的生产,而功率IC则包含DC/DC类电源转换芯片、锂电池充电芯片、过压保护芯片的生产。

招股书显示,芯导科技功率器件产品中,TVS产品销售占主营业务收入的70.2%,系主要产品,MOSFET产品销售占比10.8%,系第二大产品。据悉,TVS也是芯导科技成立初期的发家产品。

可以看出,芯导科技功率器件销售毛利率不断增加,报告期内,功率器件的毛利率分别为28.19%,29.42%和32.11%;而功率IC的毛利率较不稳定,分别为29.00%,24.01%和31.28%。

但值得注意的是,芯导科技两类产品的售价却在不断下滑。2018年至2020年,TVS产品的销售单价分别为0.0538元/颗、0.0517元/颗、0.0484元/颗,2019年、2020年同比分别下滑3.9%、6.38%。同期MOSFET产品销售单价为0.0969元/颗、0.0831元/颗、0.0757元/颗,2019年、2020年同比分别下降14.24%、8.90%;而肖特基产品的单价也在2019年、2020年分别下降了5.05%,5.12%。

此外,报告期功率IC产品的平均销售单价分别为0.8188元/颗、0.6673元/颗和0.5310元/颗,2019年、2020年同比分别下滑18.50%、20.43%。

公司称,由于成本下滑速度超过单价,产品的毛利率却没有出现持续下滑。蹊跷的是,界面新闻记者发现,芯导科技的主营业务毛利率不断上涨,与同行业可比公司平均值走势相反。2018年、2019年2020年芯导科技的综合毛利率分别为28.20%、29.17%和32.07%,而同期行业平均毛利率分别为32.25%、30.86%和25.37%。

招股书显示,2018年至2020年,功率半导体的下游市场需求量普遍增加,同时IHSMarkit显示,2018年全球功率半导体市场规模约为391亿美元,预计至2021年市场规模将增长至441亿美元,年化增速为4.1%,其中消费电子应用占比约20%。

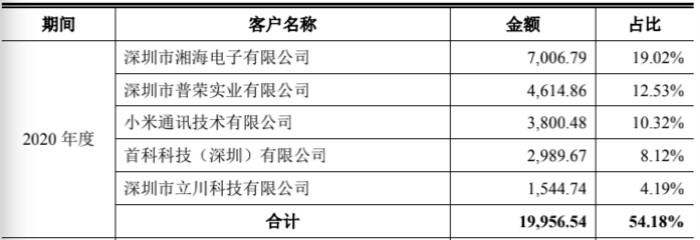

2018年至2020年度主要客户中,包含小米在内的五大客户,分别占当期营业收入的比重为:60.19%、54.07%、54.18%,客户较为稳定,但集中度高,主要客户的经营情况和资信状况若发生重大不利变化,将对芯导科技的经营产生不利影响。

评论