记者 | 胡颖君

近期,持牌消费金融公司因收取贷款服务费而受到舆论关注。

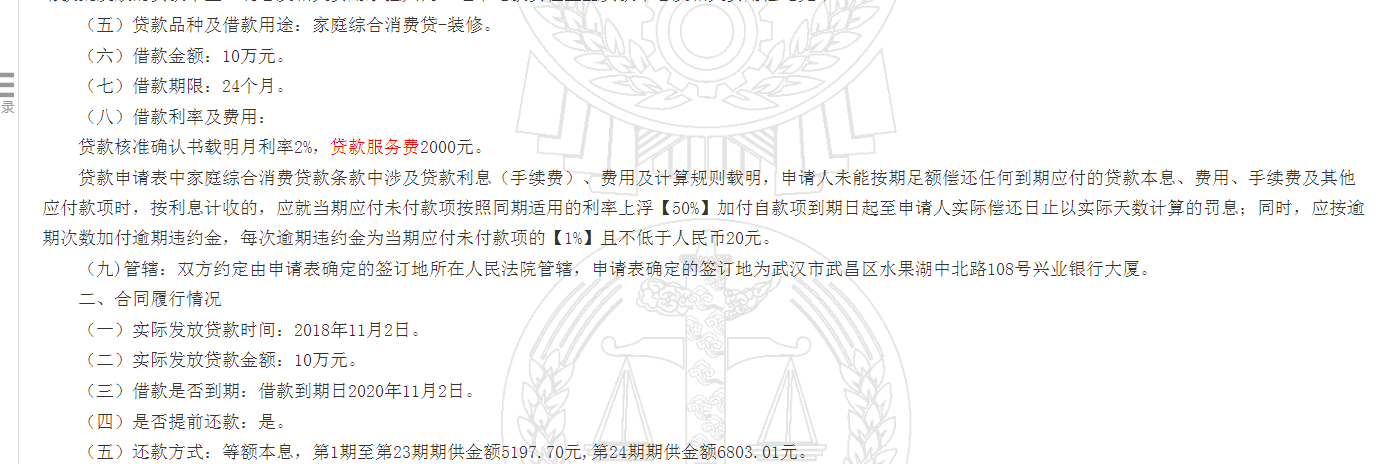

中国裁判文书网近日公布的一份判决书显示,被告施某于2018年11月向兴业消费金融贷款10万元,合同约定月利率2%,借款期限24个月,还款方式为等额本息。

值得注意的是,除了约定利率外,施某还须支付一笔贷款服务费。判决书显示,兴业消费金融放款当日扣除了2000元的账户管理费(服务费),即本金的2%。

施某自2019年8月之后再未还款。合计偿还贷款本金56365.49元,支付利息15580.37元、罚息145.68元、复利50.60元、违约金205.49元。

该案件审理法院武汉市武昌区人民法院认为,贷款申请表中关于贷款利息的约定已达年利率24%,加上罚息、逾期违约金、手续费等的约定,合计已超过年利率24%,该约定不符合法律规定,对超过的部分,本院不予支持。

从裁判文书网披露的信息来看,兴业消费金融实际放款为10万元,不过,放款当日扣除了服务费2000元。一位业内人士认为,从目前信息来看暂时无法确定是砍头息,但此举有打擦边球的嫌疑。

苏宁金融研究院高级研究员黄大智告诉界面新闻记者,判断是否属于砍头息,要看是不是在发放贷款时予以扣除的。“例如借款10万元,发放贷款只给了9.8万,这肯定就算砍头息了。此外还要看有贷款服务费这部分有没有计息。如果是按照本金10万元计息,应该也算砍头息。”

兴业消费金融以线下业务为主。依托控股股东兴业银行的网络、品牌与客户资源协同优势,截至 2020 年末,公司整体层面设立 34 个线下事业(业务)部,展业区域覆盖近 50 个城市。

据兴业消费金融2020第一期金融债评级报告显示,截至2019年末,该公司线下业务贷款余额298.02亿元,在总贷款余额中占比为87%;线上业务贷款余额仅为44.57亿元,在总贷款额中占比仅为13%,较上年末下降1.56个百分点。

主攻线下大额贷的兴业消费金融也曾尝试线上布局,但过程似乎并不太顺利。

兴业银行2018年财报中曾提及:“兴业消费金融致力于实现线上线下两翼齐飞的发展格局,进一步借助兴业银行网点展开全国化布局;同时,积极发力互联网金融,以‘空手到’APP产品为起点,打造了一系列便捷的线上产品,为线下客户拓展形成补充。”

值得一提的是,小鲨易贷曾是公司发力线上化的重点打造的拳头产品,产品额度最高5万元,曾在京东金融等第三方平台上架。不过,界面新闻记者询问京东金融客服后得知,小鲨易贷已于2月17日下架,但还款不受影响。

此外,不少网友也曾在贴吧发帖称,自2019年7月开始小鲨易贷app已经无法打开,软件被强制升级后却变成另外一个app。

小鲨易贷悄无声息地下架背后则是汹涌而至的投诉。

界面新闻记者发现,大量通过京东金融借款的用户在黑猫投诉平台中投诉小鲨易贷利率过高,并表示小鲨易贷年化利率高达35.4%,远超出规定的24%。一位用户直言:“没想到正规银行的产品利息如此之高。”

“通过第三方导流来的用户质量比较差,导致逾期率比较高。此外,民间借贷新规后,持牌消费金融机构定价空间收窄,只能采取客群上移的方式来降低风险。”针对小鲨易贷下架的原因,一位消金业内人士猜测。

的确,停掉小鲨易贷后的兴业消费金融也在开拓更为优质的细分客群。

2020年,兴业消费金融推出“兴才计划”“立业计划”两款线上产品,瞄准大学生群体。其中,兴才计划供家长申请,用于子女接受高等教育,最高额度20万。而立业计划则针对留沪毕业生,额度覆盖一年租金。

值得注意的是,上述两款产品利率均在20%以内。其中,兴才计划综合年利率为IRR8.16%-11.76%;另一款产品IRR则在7.5%-18%之间。

一位持牌消费金融机构人士曾告诉界面新闻记者,公司资金成本达8%,整体运营成本也要达到10%左右,这还不包括坏账成本。

而作为银行系消金公司,兴业消费金融资金成本具有相对优势。不过,低利率的线上新产品能否实现盈利仍有待观察。

受疫情影响,兴业消费金融2020年净利润增速较前两年有所放缓。兴业银行年报显示,2020年,兴业消费金融实现营业收入64.65亿元,净利润13.50亿元,仅次于招联消费金融,位居第二。截至报告期末,兴业消费金融资产总额445.59亿元,各项贷款余额409.24亿元。

评论