记者 |

编辑 | 谢欣

4月21日,哈药股份公告,公司收到上交所关于2020年报监管问询函。问询函中,上交所要求哈药股份说明各细分领域收入下滑的原因、毛利率变动的合理性、库存产品情况、国外地区收入大幅下滑的原因。

哈药股份此前发布的2020年年报显示,2020年哈药股份实现营收107.88亿元,归母净利润-10.78亿元,二者分别同比下降8.76%、2030%,上市以来首次出现亏损。

靠着葡萄糖酸钙口服液、“盖中盖”、三精双黄连口服液等品牌产品,加上铺天盖地的电视广告轰炸,哈药股份在电视时代为中国人所熟知,也靠着电视广告营销多年占据着中国医药工业排行榜前五的位置。

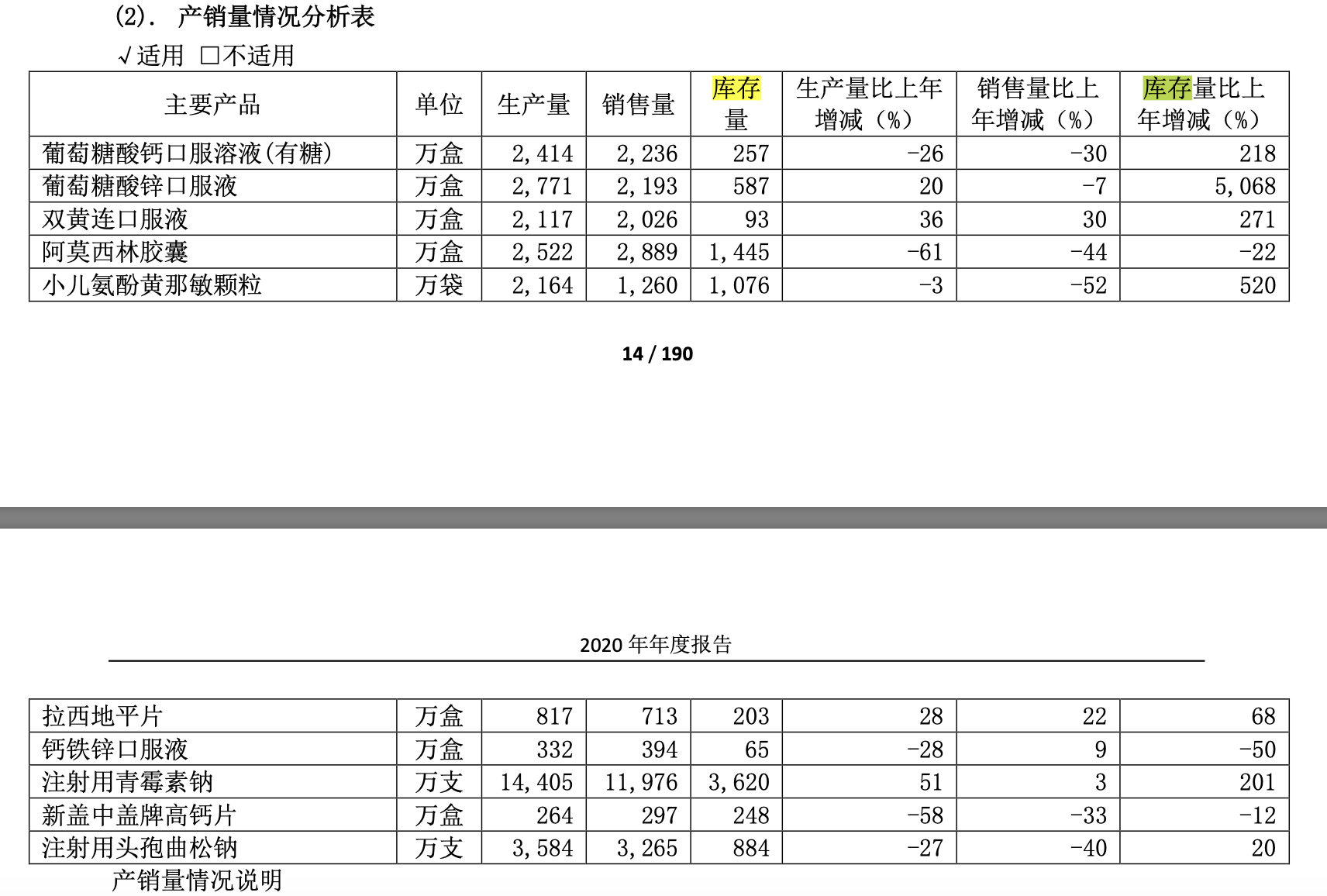

但如今,2020年,哈药股份医药工业板块主营收入27.68亿元,医药商业板块主营收入79.73亿元。其中工业板块收入同比下降19.9%,连续多年呈下滑态势。抗感染病毒、心脑血管、抗肿瘤药收入分别下降31.5%、24.49%、41.83%。哈药股份在年报中解释,后两者亏损主要因医保目录、限制用药目录、带量采购等因素影响,并且多个主要产品库存量同比增长数倍。

哈药股份称,受新冠疫情及医药市场环境波动等不利因素影响,公司工业板块部分核心品种的销售出现下滑,商业板块各类终端门店营业时间减少,部分治疗领域药品限售或禁售,医疗终端出现部分停诊、限诊,哈药OTC、处方药的营业收入受到影响。

哈药总裁徐海瑛在近期一次行业会议上也曾表示过,在集采压力下,普药的仿制药局面惨烈,基本没有利润,哈药在招采中中标的药品没有利润甚至在亏钱。

年报显示,2020年哈药股份葡萄糖酸钙口服溶液(有糖)、葡萄糖酸锌口服液、双黄连口服液、小儿氨酚黄那敏颗粒库存量同比增长218%、5068%、271%和520%,其中小儿氨酚黄那敏颗粒的库存量几近和2020年销售量持平。

哈药在年报中解释,小儿氨酚黄那敏颗粒的存货高企,主要系2019年底新冠疫情,各终端集中备货,但随之各地禁售感冒药品造成库存积压。2020年,该产品处于渠道库存降压阶段。

上述重点产品的销售和库存也是此次上交所关注的重点,上交所要求哈药股份结合主要产品进出医保目录、限制用药目录、带量采购,以及是否通过一致性评价、是否中标扽固体情况,说明各细分领域收入下滑的原因。另外,需结合主要产品近三年的销量、库存水平等情况,说明主要产品是否存在滞销情况,相关减值准备是否计提充分。

财务数据显示,近五年,哈药股份在2019年存货数量创下历史新高,达20.26亿。虽然2020年有所下降,但也达到18.62亿,哈药在年报中表示,公司通过物料需求计划管理、采购订单管理等方式,合理控制采购库存,降低资金占用。

然而,虽然销售金额下降了,但是哈药股份的销售费用却依然保持着大幅增长。2020年哈药股份销售费用10.75亿元,同比增长24.83%,广告宣传费、办公差旅费和业务招待费分别同比增长85%、20%和50%。

上交所要求哈药股份说明销售费用与营业收入变动不匹配的原因,及说明疫情间广告宣传费、办公差旅费等大幅增长的原因。

此外,哈药股份收购的美国保健品巨头健安喜(GNC)情况依然不容乐观,哈药股份在年报中表示对健安喜可转换优先股的应收股利计提减值准备1.71亿元,同时对GNC可转换优先股剩余账面余额全额确认公允价值变动损失。

上交所则要求哈药股份说明,自投资以来对GNC可转换优先股的会计处理及依据,及GNC破产后公司相关权利义务及GNC的经营情况等进行说明。

评论