文|表外表里 郭丹纯 姚莎 陈成

编辑|付晓玲

从上午九点,一直面试到晚上九点,是百度造车CEO夏一平最近一段时间的常态。目标是从几百位面试中,尽快挑出要招的“兵”。

如此精力投入,百度赶在官宣造车(1月11日)百日的节点,招兵买马百余人,核心团队基本到位。

百度造车步入正轨,但是造车以及相关赛道越来越拥挤。

3月30日,雷军在“米粉节”上公布小米进军造车的消息,哽咽表示:对于人生的最后一次创业,压上了小米和自己的全部。

同一时间,有消息透露,号称“绝不造车”的滴滴公司已经开启造车项目,并开始从各大车厂挖人。

加上此前的苹果、阿里、腾讯、华为等参与新能源车的消息,互联网科技巨头差不多该下场的都下场了。

不过,这轮巨头扎堆造车虽然“声势浩大”,谁能成为最后的赢家还有待时间检验。毕竟面对智能汽车对复杂工艺和技术的要求,以及重资产投入的特性,即便是互联网巨头,没有相应实力基础,也很难玩得转。

这个难度很大的赛道,百度造车为什么参与?如何在这轮竞争中胜出?

一、一个有巨额红利的赛道

翻看电动车的历史,它不是近年的产物,百年之前就有这个概念——1881年第一台(铅酸电池驱动)电动车问世,风靡一时,只是随着燃油车速度和价格优势的提升,1940年左右电动车退出了汽车舞台。

近几年科技的进步以及环境保护的迫切需求,电动车又被重新推向消费者层面。然而这次燃油车重新向电动车的变迁,不再是将燃油驱动换成电池驱动那么简单。

目前的“电动车”市场,主要有四大趋势:电动化、智能化、网联化、共享化。

国内智能汽车领域正处于智能网联阶段,该阶段智能汽车市场竞争的关键是:电动化的硬件和软件化的汽车系统。

而软件化的汽车系统,是互联网科技企业“造车梦”开始的地方。

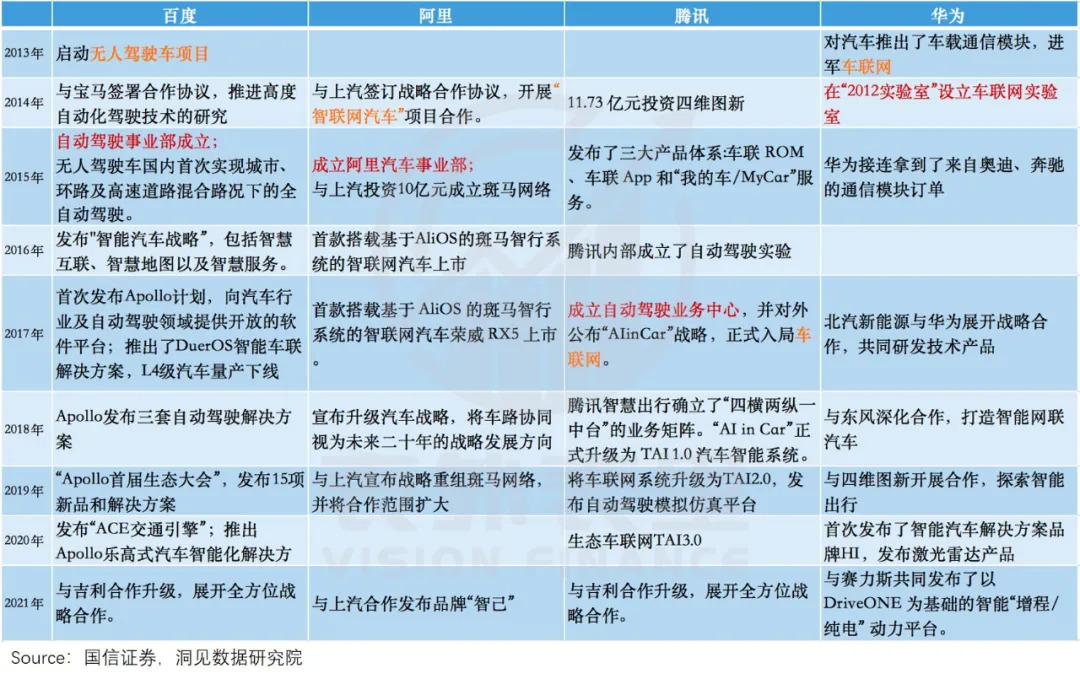

早期,各平台在智能汽车领域的探索,目标不是汽车本身,而是拓展自家的业务范围,因此都有企业鲜明的特色。

比如,华为借助其在通信模块上的优势,进军车联网;具有算法优势的百度,从自动驾驶切入;做产品起家的腾讯,最早发布的是车载相关产品体系。

2018年以后,随着各大巨头相继推出自动驾驶以及智能座舱解决方案,与传统车企的合作频繁起来,具体有:

·2020年12月,百度Apollo平台计划与威马汽车开发打造第三款智能纯电动SUV面世,新车计划于2021年发售。

·2021年1月,腾讯与吉利合作升级,双方将在智能座舱、自动驾驶等领域展开全方位战略合作。

·2020年11月,阿里与上汽、浦东新区三方联合打造的高端智能纯电汽车项目“智已汽车”。

·2021年1月,华为与赛力斯(重庆小康股份)共同发布了以DriveONE为基础的智能“增程/纯电”动力平台。

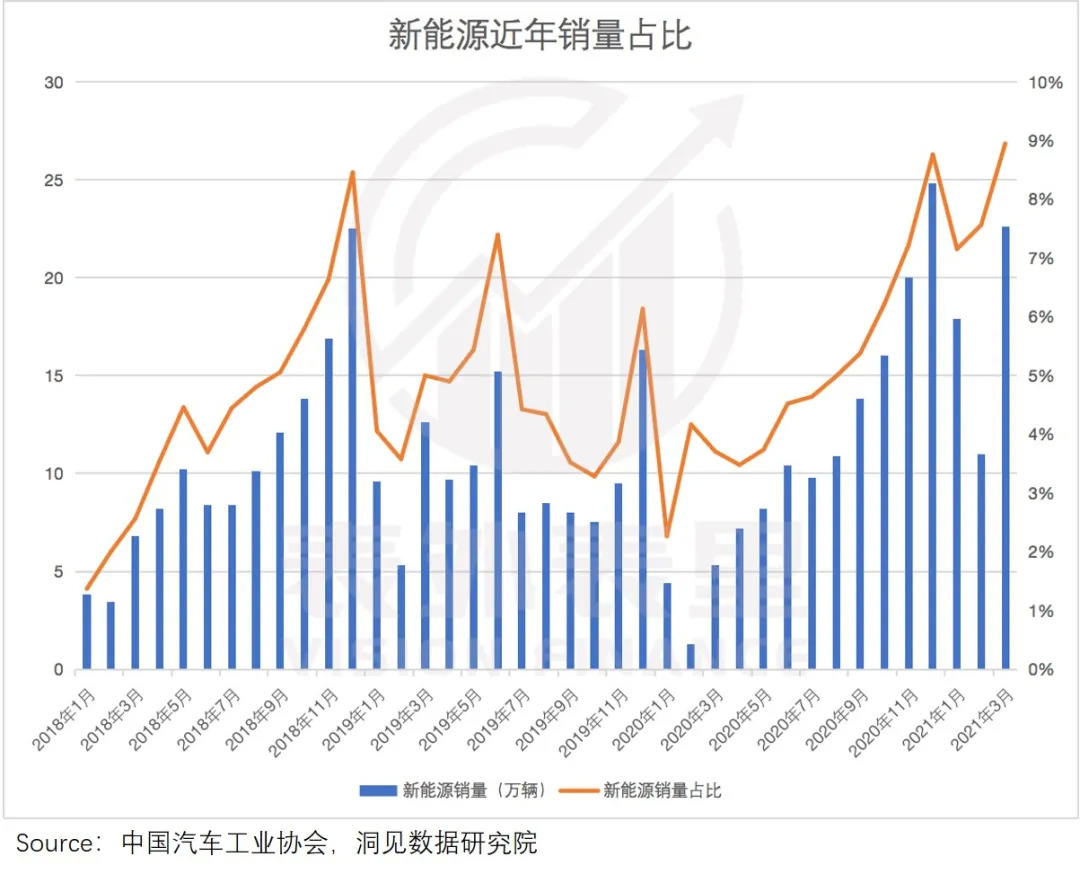

在此期间,智能汽车市场走向稳定,空间潜力逐渐显现——如下图,新能源汽车的销量占比从2018年初1%,提升到了2021年初的9%。

一个有着巨额“红利”的赛道清晰现身,充满诱惑,谁不想分一杯羹呢?

目标一致,各互联网巨头纷纷决定亲自造车。但造车不是光喊口号就行的,而是要真金白银的投入。

从目前的实际动作看,腾讯仍在观望阶段,滴滴造车存在于“道听途说”中,小米临时起意、半路出家,百度已经撸起袖子下场了。

二、自动驾驶基本盘稳固

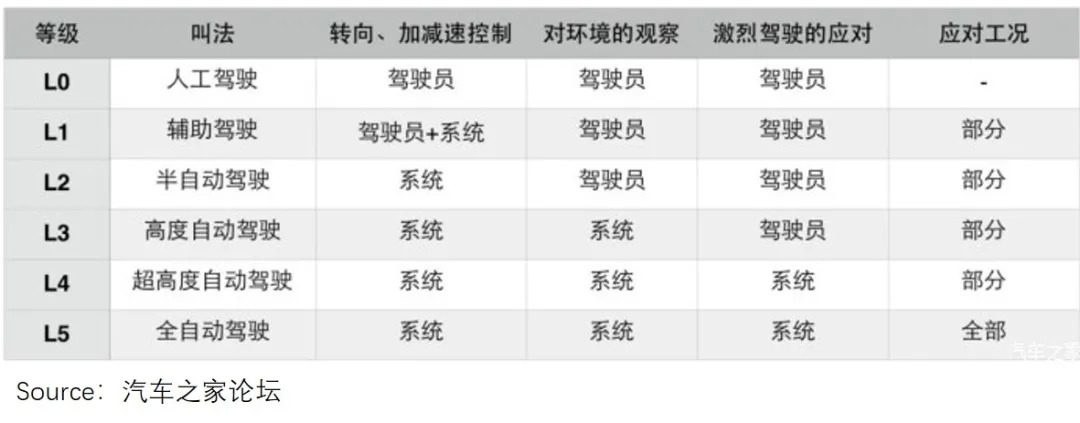

近日召开的上海车展上,L4级自动驾驶的说法被频繁提起,但其实真正到达L4等级的品牌不多——除了小马智行、文远等汽车类初创公司,互联网类公司只有Waymo(谷歌)、百度。

L4级是什么概念呢?

就是汽车行驶过程中,一切都由系统来应对,包括转向、加减速、监控环境、应答事件、变道判断、转弯以及转向灯的使用等,具有超高智能化程度。

从2013年启动无人驾驶项目到L4系统研发落地,百度在自动驾驶系统投入上下足了本。

在结果出来之前,这些投入看上去就像把钱扔进了无底洞,但现在变成了百度实干造车的基础。

第一、技术不是口头重视,是真金白银的投入。

在百度内部,智能驾驶有着比其他项目更高的优先级。据其二次上市招股书,智能驾驶与其他增长计划仍然被列为核心业务。

重视当然不是说说而已,过去十年内,百度累积投入超过1000亿,用于相关技术研发。

投进去的钱,变成了百度强大的AI技术基础,从而支撑自动驾驶系统有着出色的应用和自我学习能力。

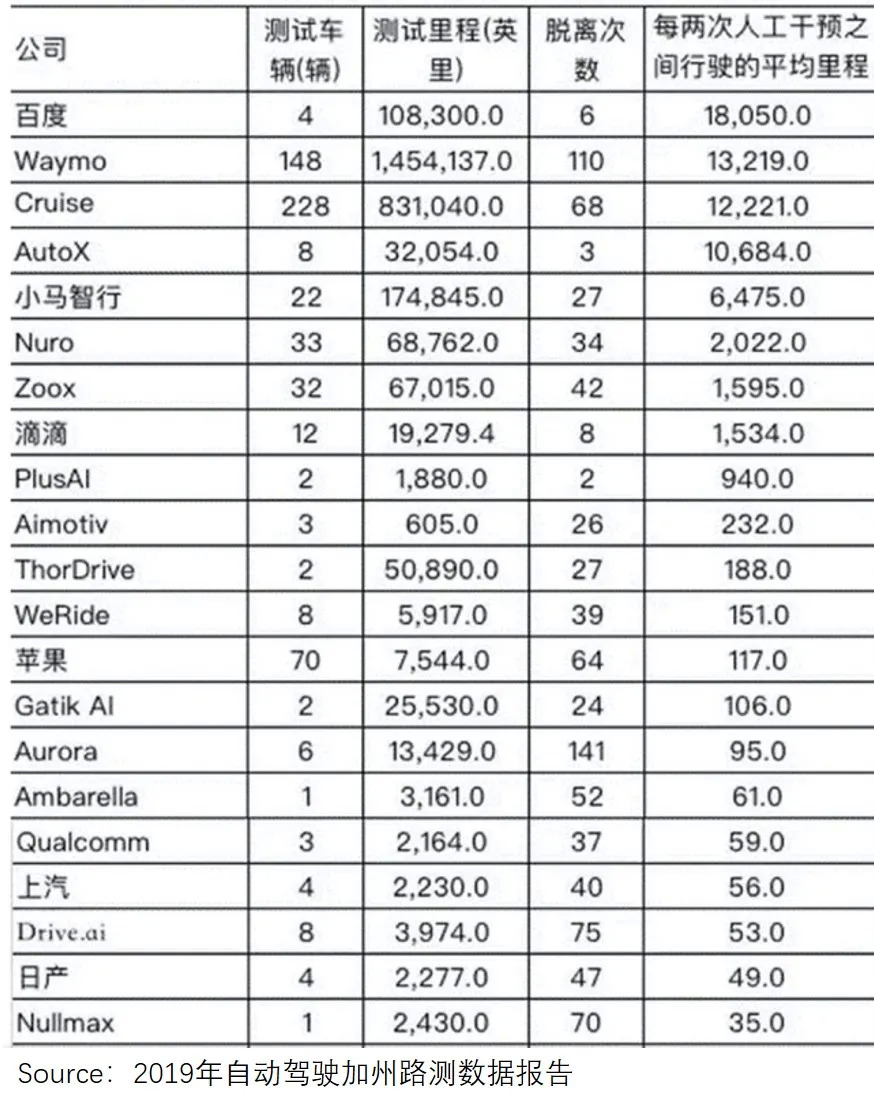

据2019年美国加州的路测数据显示,百度的测试里程里“每两次人工干预之间行驶的平均里程”,领先第二名Waymo(谷歌)接近5000英里。

除了自动驾驶“无人干预”稳定性的提升,百度Apollo在适应路测难度方面也在进化。

目前,在北京4级(R1-R4)道路测试中,百度已通过最高难度R4级测试。同时,还拿到全国最高技术等级、最高标准、测试场景最难的开放道路测试资格认证(北京T4牌照)许可。

这些投入的效果产出促进百度技术盘的稳固。

据NavigantResearch2020自动驾驶竞争力排行榜显示,从“战略”和“执行力”两个维度衡量,百度Apollo的技术、系统性能、商业化能力等处于最高级别的Leaders(领导者)水平。

技术实力稳扎稳打,下一步就是把team建起来,让造车落实,这是近几个月百度造车花费精力最多的地方——招人。

第二、无人驾驶领域的“黄埔军校”。

智能汽车领域有一个普遍的共识,就是这个行业对人才的要求很高。

据文远知行WeRide人力资源负责人张碧珺表示:每一辆自动驾驶车可能需要上亿行的代码才能够持续地感受到周围的物体,在不同的场景下面去做出正确的判断,目前自动驾驶车需要约为2.5亿行代码。

技能稀缺导致人才成为抢手货,想在自动驾驶领域站稳脚,需要先打赢“抢人大战”。

不过,和别的平台操心的是怎么挖人不同,百度此前总是被挖的那一方。

如下图,近几年入局无人驾驶领域的创业公司,其创始人或高管大多都出自百度系。百度也因此被戏称为无人驾驶领域的“黄埔军校”。

虽然在人才培养上,百度交了很多“学费”,但也积累了丰富经验——明确知道招什么样的人才,以及如何培养和留住人才。

如今百度的自动驾驶相关团队发展成熟,像Apollo团队,车联网团队都是别家羡慕不来的尖兵;造车团队也在不断壮大中,目前百人团已建起,未来计划2-3年建立2500-3000人的规模。

技术和人才到位的同时,百度自动驾驶的安全可靠性也呈指数级提高。

第三、最长测试里程,累积丰富场景。

为了让任何人驾驶都不出问题,自动驾驶系统需要海量的场景数据采集,想实现这一点,除了不断跑路测里程,没有捷径可走。

百度开启在各个地方(规定范围),各种场景路况下的“测跑”模式。

据《北京市自动驾驶车辆道路驾驶测试报告(2020年)》,仅2020年,百度在北京的测试里程数就达到了112.5万公里。

并且无论是测试里程、投放车辆,还是无人化测试车辆等指标,百度的路测情况都表现优越。

据灼识谘询报告,截至2020年12月31日,百度Apollo(自动驾驶)在全国范围内取得最多自动驾驶许可证,且拥有最长累计测试里程。

路测里程的扎实累积,以及不同城市丰富道路场景的收集,给了百度开放运营的自信。

数据显示,ApolloGO是全球唯一在多城开展Robotaxi(出租车)与Robobus(商用车)运营的出行服务,接待乘客超过21万名。

未来3年,百度计划将ApolloGO自动驾驶出租车服务,从目前的北京、长沙、沧州全面开放至30个城市,部署至少3000辆自动驾驶出租车,为3000万用户提供服务。

不过,自动驾驶技术牢固,试驾体验好,还不能保证用户愿意为造出来的车买单。

比如,近几日的上海车展上,凭借一段让人惊艳的路测视频(城市道路恶劣环境下),华为和北汽联合推出的极狐车型大出风头。

然而其整车售价40万元,比宝马IX3还高的价格水平,让不少车主“望而却步”。

造成此定价争议的原因在于,极狐车型运用了造价高昂的激光雷达,从而拉升了整车成本。

激光雷达之于自动驾驶系统,就好比电脑之于windows系统,是一个硬件载体。由此来看,百度造车要避开此“雷区”,实现规模化落地,硬件是关键之一。

比如,在此前的媒体沟通会上,百度造车CEO夏一平表示,预计在明年车展百度将亮相自主研发和设计的、具备L4级自动驾驶能力的电动车。而自动驾驶上的积累能帮助集度汽车快速落地。

三、开放合作,百度造车加速落地

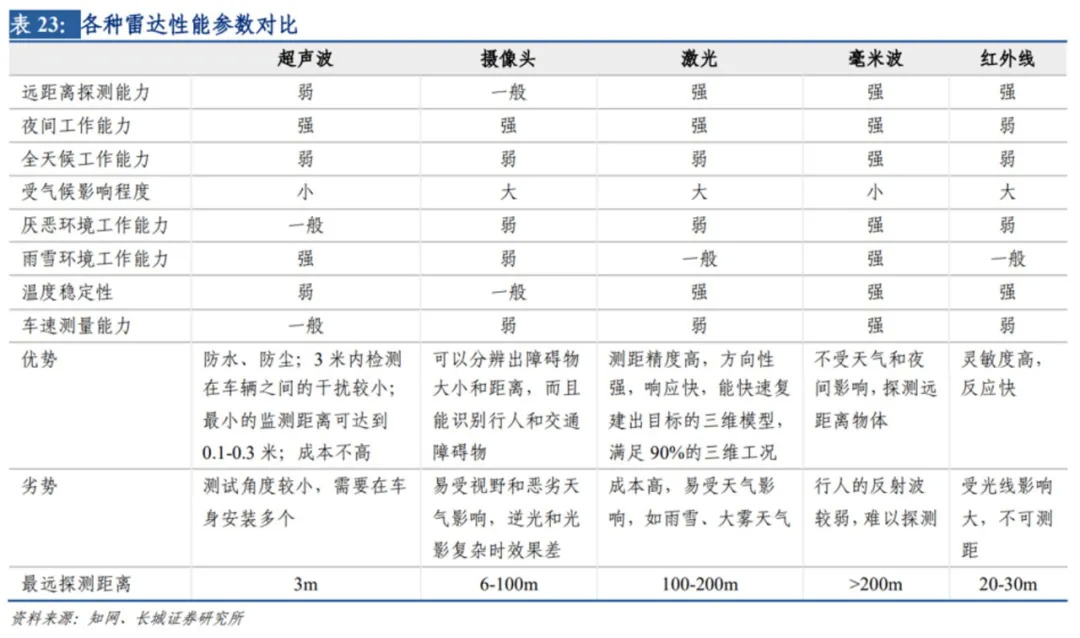

目前,自动驾驶的雷达感应主要有两派技术路线。

一派就是上述搭载在极狐车型上的激光雷达,具有测距精度高、方向性强,响应快,能快速绘制周围环境的特点。但成本居高不下,企业定价压力很大。

另一派是纯计算机视觉派,以摄像头为主导,成本相对较低,但对算力、算法和数据要求很高。

目前,受制于激光雷达高昂的成本,各家都在找不同出路。

特斯拉坚持走纯计算机视觉技术路线,百度则是以视觉派技术路线为主,同时也没放弃对降低激光雷达成本的探索。

据百度IDG首席产品架构师郭阳上海车展期间的介绍:我们的方案还是以主方案——视觉为主,如果激光雷达性价比在私家车上保持比较好的上车条件的时候,我们会考虑来使用。

不过,性价比问题虽找到了解决途径,但对互联网公司出身的百度,单干还是有些难度。

要将造车落到实处,百度需要找到互补性搭档。

和吉利合作,成立合资公司——集度汽车股份有限公司,以整车制造商的身份,百度造车正式落地。

公开资料显示,集度汽车的董事会架构已初步搭建完成——一共设置了5个董事会席位,除了CEO夏一平外,另外有3位董事来自百度、1位董事来自吉利。

夏一平曾是摩拜单车联合创始人,在智能汽车以及出行领域拥有丰富经验。从2月份入职百度造车开始,如开头所说一直在主导团队搭建。

造车100天以来,核心团队基本到位,产品定位与工程设计等细节也逐步敲定。

夏一平表示,明年4月份的时候,集度汽车就会有“接近量产”的车型亮相。此外,公司未来五年将投资500亿人民币做造车,争取每1到1.5年持续推出新车型。

不过,虽是投入重金,但百度这次不再只花自己的钱,而是会向市场公开(独立)融资。

百度造车“说干就干”的背后,不仅抢得先发优势,而且是在自动驾驶技术稳固的前提下打的有准备之仗,其试图通过探索和完善造车生态,赢得行业变迁的终极之战。

小结

在互联网造车“喧嚣”中,百度启动造车落地快进模式。

一方面,凭借在技术、资金、人才、经验方面的持续投入和累积,百度在自动驾驶系统方面基础牢固。

另一方面,和吉利联手,互补发展后,百度造车100天,即落到实处。

如此一来,虽然造车依然不是一件容易的事,但未来可期。

评论