文丨读懂财经

万科房地产开发业务丢掉龙头宝座三年后,物业老大的地位也变得岌岌可危。

原因也不难理解。一方面,在2015年至2018年房地产行业的大牛市中,谨慎的万科销售额增速在头部房企中垫底,导致新房交付后转结给万物云的管理面积,增速不如其他头部房企。

另一方面,跑马圈地并购中小物企,做大管理规模,成为上市物企的共同选择,2020年整个行业并购案达76起,2019年仅为27起。而万物云错过了上市融资的机会,并没有参与太多并购,直接导致其在行业的高速发展期,业绩增速掉队。

体现在数据上,2020年香港上市物企的平均收入同比增长约36%,万物云2020年收入增速仅27.36%。

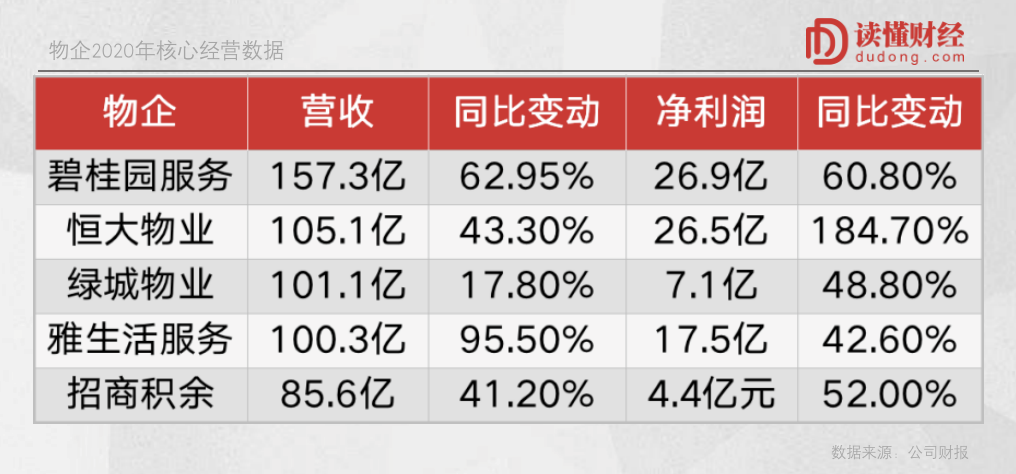

而上市的物企龙头碧桂园服务,收入2018年至2020年,暴增了2.36倍,同期万物云仅增长86%。截至2020年末,碧桂园服务和万物云的收入分别为157亿元和182亿元,差距逐渐缩小。

显然,当下的万物云再不加把劲,龙头宝座也会如开发业务一样,被同一个对手碧桂园抢走。

/ 01 /物企迎来了最好的时代

90年代的物业管理,还只是房企为了卖房而“附赠”的服务,一开始也不是以盈利为目的。

当时的物企肯定想不到,经过二三十年发展,自己能比母公司还值钱。例如,截至2021年4月26日,碧桂园服务(HK:06098)市值2290亿港币、碧桂园(HK:02007)市值2070亿港币;绿城服务(HK:02869)市值413亿港币、绿城中国(HK:03900)市值233亿港币。

从估值来看差距更大,物企的平均估值在40倍PE左右,房企则不足10倍。也就是说,同样一个亿的利润在房企值10亿,在物企却值40亿。

物企成了资本眼中的香饽饽。这两年,房企也纷纷分拆物业资产上市。

据中国房地产报数据,截至2020年12月17日,共有37家物企登陆港股、3家A股上市。其中,2020年成功赴港上市的物企高达16家,包括恒大物业(HK:06666)、融创服务(HK:01516)等。

有了上市融资的支持,加上母公司结算面积的持续注入,2020年整个行业驶入了发展快车道。

以头部五家物企为例,即使增速较低的绿城服务,其收入和利润也分别增长了48.8%、17.8%。营收过百亿还能保持这样的“低增速”,这可能是大部分行业连想也不敢想的。

头部物企的高增速,一方面是受益母公司的结算面积增加,比如碧桂园集团卖房交付后,将物业服务转结给碧桂园服务,进而给物企持续带来增量业务,保证在管面积的稳健增长。

另一方面,上市物企在资金充沛的支持下,跑马圈地并购中小物企,做大管理规模,业绩增速进一步提高。

亿翰智库研报统计,2020年上市物管企业披露的有效收购案共76起,规模达107亿元,远超2019年的27起并购案。

其中,碧桂园服务收购环卫行业龙头满国和东飞,融创服务收购开元物业,雅生活服务(HK:03319)收购中民物业等等,都给公司收入和利润带来了短期性的快速提升。

此外,据前瞻产业研究院测算数据,2019年我国物业服务行业市场规模约1.34万亿,到2030年这个数据有望超过2万亿。也就是说,未来10年整个行业的规模将继续保持近两位数的复合增长。

对于头部物企来说,当下收入最高的也不过157亿元,所占市场份额约1%,整个行业市场集中度非常低。这意味着,未来十年头部物企不仅受益于行业整体规模的增长,更将受益于行业集中度提升带来的业绩增长。

显然,当下现金流充足的头部物企,迎来了前所未有的好时代。

/ 02 /分化的盈利能力

尽管资本青睐,业绩增速亮眼,但头部物企也并非没有烦恼。

一直以来,利润率低是困扰整个行业的大问题。毕竟物业服务的是公共区域,愿意为维护公共区域而付出高溢价的是少数人。

近几年物企纷纷扩张服务边界的背景下,头部物企间的盈利能力也愈发分化。

比如,2020年碧桂园服务、恒大物业净利润率分别高达17.8%和25.2%;绿城服务和招商积余(SZ:001914)的净利润率则只有7.3%和4.7%。

也就是说,碧桂园服务和恒大物业,每收取100元物业费赚取的净利润,绿城服务和招商积余需要收取300元、400元物业费,才能赚到同样的净利润。

大家都是有头有脸的公司,为什么差距这么大?

以碧桂园服务和绿城服务为例,收入均主要来自基础物业服务、社区服务和咨询服务。2020年,前者的基础物业管理服务收入占比为55.2%,后者的基础物业管理收入占比为63.6%。

这也是物企盈利能力产生分化的原因,基础物业管理服务占比越高的物企,利润率越低。

仍以这两家物企为例,碧桂园服务基础物业收入毛利率34.6%,社区增值服务和非业主服务收入毛利率分别为65.1%、45.5%;绿城基础物业收入毛利率12.8%,社区增值服务和咨询服务毛利率分别为28.2%和32.6%。

可以看到,基础物业服务作为物企占比最高的业务,但其毛利率普遍只有社区增值服务的一半。所以,非基础物业收入占比高的碧桂园服务,盈利能力自然更胜一筹。

当然,围绕其高盈利的争议一直不断。同样是提供基础物业服务,碧桂园服务的毛利率却比其他头部物企高出10个百分点不止,市场一直质疑其和关联方有利益往来。

不过,这并不影响基础服务收入占比越少的物企,拥有更高盈利能力的结论。事实上,各大物企也一直在发力增值服务,以谋求更高的利润。

无论是碧桂园服务的房产增值,还是绿城服务的资产管理服务等,不少物企希望通过产业链整合,来开发一整套生活服务系统,从家政到养老,从广告到环卫,从教育到保险……

目前来看,大部分物企在增值创新服务方面雷声大、雨点小,哪怕是头部物企之间的盈利水平也是千差万别。而碧桂园服务,借着2020年亮眼业绩的东风,一举成为“物业之王”,市值超2000亿元,睥睨所有物业股。

/ 03 /“物业之王”之争

要说碧桂园服务是“物业之王”,恐怕期待物业圈“隐形老大”万物云上市的投资者们第一个不服。

根据万科集团年报显示,万物云2020年营收182亿元,同比增长27.36%;在管面积5.66亿平方米,同比增长1.16亿平方米。从数据来看,碧桂园服务的确还是一个小弟。

面对触手可及的板块红利,以及始终未上市的万物云,市场和投资者都有点着急,除了万科自己。

实际上,改名后的万物云,并不想将自己“困”于传统物业。万科物业改名的意图很明显,弱化自己的物业服务属性,强调云、科技服务属性。

跳出传统物业服务范畴“上云”后,各大物企规模排行榜上,也不再出现万科物业的名字。但不管是万物云还是万科物业,其收入来源仍主要是围绕社区服务,所以万物云的本质和其他物企并无区别。

从收入增速来看,在头部物企行列,万物云妥妥垫底。随之而来的一个问题是,继开发业务输给碧桂园之后,万科物业服务也正在被碧桂园服务赶超。

2020年,碧桂园实现物业收入157.3亿元,同比增长62.9%;在管面积3.77亿平方米(未包含管理的三供一业0.85亿平方米)。照这个发展速度,碧桂园服务的收入规模不久就会超过万物云。

而往前看,2018年碧桂园服务收入仅46.75亿元,同期万科物业收入高达98亿元,前者不及后者收入的二分之一。

很显然,最近三年万科物业发展慢了下来。这背后原因有二:一方面,前几年万科开发业务销售增速低于碧桂园,交房后转结给物业的面积自然比不过后者;另一方面,万科物业没有上市融资,错过了并购做大的机会。

对物企来讲,快速扩大在管面积非常重要,因为有了在管面积就有一定规模的基础物业服务收入。更重要的是,公司可以在此基础上持续探索增值服务,开发管理小区的价值。好比互联网公司颇为看重的用户,有了用户,赚钱只是时间问题。

这也是为什么碧桂园服务、保利物业在提及物企的竞争优势,第一点均是管理规模大。你可能会说,万物云讲的是类似贝壳平台的故事,与它们不是一个竞争维度。

靠互联网改造整个行业服务流程后,贝壳赚的仍是房产交易佣金的钱,而万物云想的是从赚业主的钱,转为靠系统、科技输出赚物企的钱。物企盈利能力始终是一个老大难的问题,这种情况下,万物云想要分走物企的利润,难度可想而知。

在万物云凭一己之力提高整个行业的服务、物业费水平,让业主来为其系统、技术买单之前,其收入仍将主要围绕社区服务,与其他物企并无二致。

从这个角度来说,在以碧桂园服务为首的上市物企追赶下,留给万物云的时间不多了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论