文丨梁中华

· 概 要 ·

2021年4月29日,美联储4月FOMC会议决议,维持零利率以及1200亿美元购债规模计划不变,符合市场预期,预计将继续维持这一利率水平,直至劳动力市场条件符合最大就业评估以及长期通胀率在2%左右(并有望在一段时间内超过2%)。

此次会议释放了哪些信号?与上一次会议声明相比,此次美联储关于通胀和经济的表述发生了较为明显的变化,认为“通货膨胀已经上升”,“经济活动和就业指标得到加强”。触发缩减QE的条件不一定是达到通胀和就业目标,上一轮缩减QE也没有达到双重目标,鲍威尔在最近几次的发布会中都提到一个关键词“substantial further progress”,也就意味着或许只要通胀和就业达到实质性的进展,就已经符合缩减QE的条件。

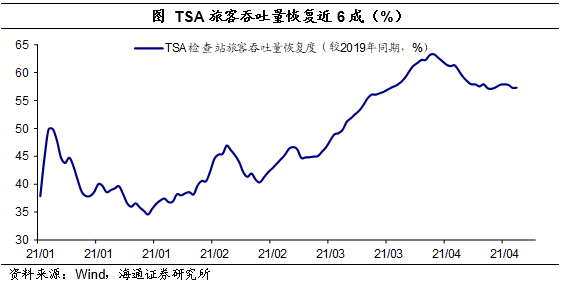

当前官方或低估了通胀,根据权重调整后的CPI在2月就突破2%,连续2个月在2%以上;服务业也在持续修复,截止4月26日,美国餐饮消费已经恢复8成左右,TSA旅客吞吐量也恢复6成左右。美联储的宽松措施会更快速度的退出,美元和美债利率大概率会维持上行趋势。

2021年4月29日,美联储4月FOMC会议决议全票通过维持联邦基金利率区间在0%-0.25%水平不变,维持超额存款准备金利率(IOER)在0.1%不变,符合市场的预期,预计将继续维持这一利率水平,直至劳动力市场条件符合最大就业评估以及长期通胀率在2%左右(并有望在一段时间内超过2%)。同时,维持每月1200亿美元的购债规模(800亿美元国债和400亿美元MBS),以及CMBS购买和回购操作等不变。

此次会议释放了哪些信号?

通胀上行,经济走强。与上一次会议声明相比,此次美联储关于通胀和经济的表述发生了较为明显的变化。关于通胀问题,3月份美联储会议的表述为“通货膨胀率继续低于2%”,而此次会议的表述为“通货膨胀已经上升”。尽管美联储坚持认为通胀是“临时性”的,但通胀上行已是事实。关于经济方面,3月份美联储会议的表述为“在复苏步伐放缓后,经济活动和就业指标最近有所上升,受这一流行病影响最严重的部门仍然疲弱”,此次会议表述为“在疫苗接种和强有力的政策支持方面取得进展的同时,经济活动和就业指标得到加强;受这一流行病影响最严重的部门仍然薄弱,但已经有所改善”。表明美国经济的恢复是在明显走强的。

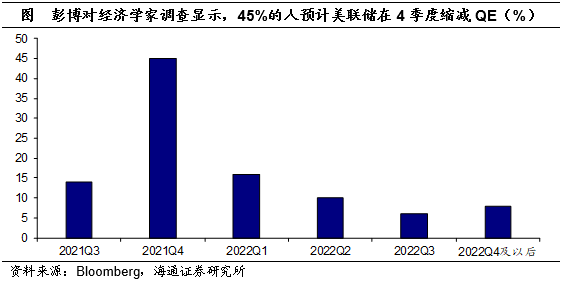

缩减QE的触发条件是什么?在会议后的发布会上,鲍威尔再次声称美国经济的恢复是不平衡的,远没有完成复苏,离美联储的目标仍有一段距离,当前还不是谈论缩减QE的时候。那么,触发缩减QE的条件一定是达到通胀和就业目标吗?其实不一定,鲍威尔在最近几次的发布会中都提到一个关键词“substantial further progress”,也就意味着或许只要通胀和就业达到实质性的进展,就已经符合缩减QE的条件。例如,上一轮缩减QE时,美联储也没有达到其双重目标(通胀和就业),2013年底,失业率仍在7%左右,通胀水平也在1%左右。根据彭博对经济学家的调查显示,随着美国经济的逐步复苏,约5成的人预计美联储将在今年4季度缩减QE。

如果缩减QE,节奏如何呢?上一轮缩减QE的节奏是每月减少100亿美元,如果按照上一轮的节奏,当前1200亿美元的购债规模,缩减需要一年完成;如果按照每月减少150亿美元的节奏,缩减则需要8个月。

当前通胀和就业到底如何了?

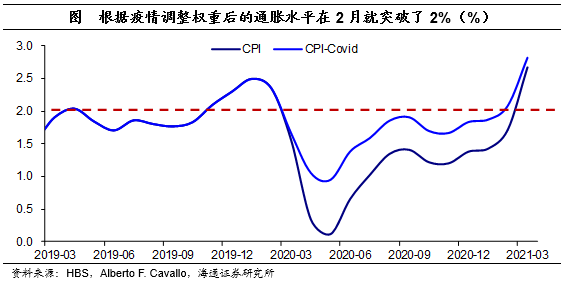

官方或低估了通胀。由于受疫情冲击的影响,美国居民的消费习惯或受到一定影响,如果根据常规的通胀篮子去衡量CPI,或许会产生一定误差。Alberto Cavallo根据公开的信用卡和借记卡交易数据来更新官方消费物价指数权重,并使用COVID消费篮子重新计算通胀。结果显示,官方CPI低估了实际通胀水平,根据调整权重后测算的CPI在今年2月就已经突破2%,而2月官方CPI仅1.7%,截止3月,官方CPI为2.67%,而调整权重后的CPI则达到了2.82%。

此外,需要强调的是,不要低估美联储控制通胀的决心。在会议后的发布会中,鲍威尔强调,如果通胀预期真的高于2%的水平,就会使用工具将其降下来,不应该怀疑美联储控制通胀的能力。

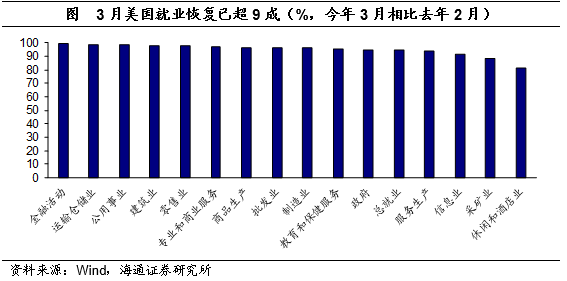

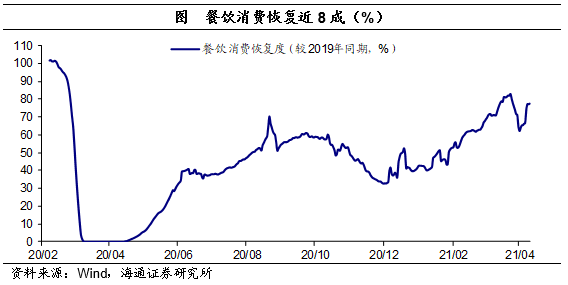

服务业在持续向好。相较疫情前就业水平(去年2月),非农就业已恢复94.5%,其中,商品生产恢复96.3%,服务生产恢复94.2%。随着疫情改善和疫苗接种加速,服务业将加快复苏。截止4月26日,美国每日接种疫苗仍在2.7万剂左右(7天移动平均);截止4月27日,美国餐饮消费恢复了78%,TAS旅客吞吐量恢复了57%。

美国当前经济、通胀、就业的总量指标看起来像08、09年时,但主要是疫情防控对服务业的短期压制导致的,一旦防控措施放开,美国经济可能快速恢复至2012、2013年的状态。我们认为,美国的失业率现在因为高额失业补助,是被人为抬高的,一旦三季度以后失业补助降低,美国的失业率也会出现历史上最快速度的下行,美联储的宽松措施会更快速度的退出。所以美元和美债利率大概率会维持上行趋势。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论