文丨东吴证券

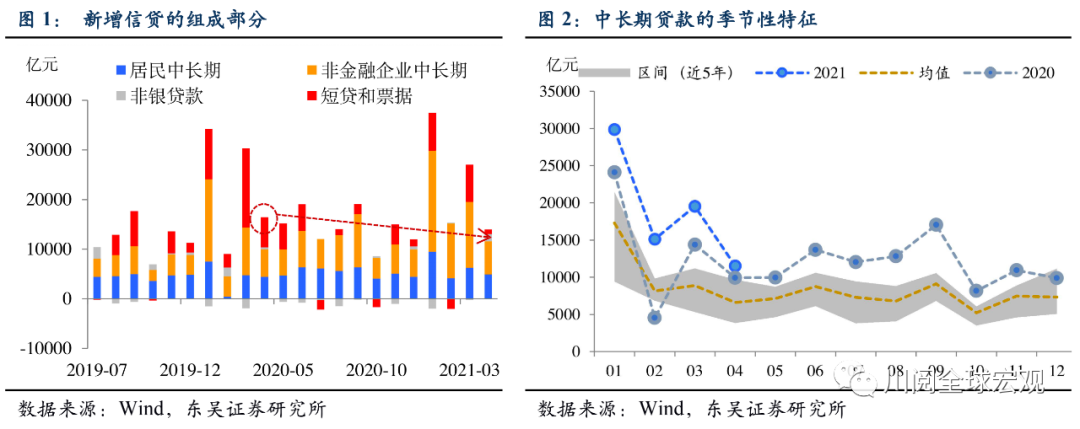

信贷:压住的总量,压不住的中长期融资需求。2021年4月新增人民币贷款同比和环比均出现较明显的降幅,但表现仍是近5年(除2020年外)最好。从结构上来看,居民户和非金融企业中长期贷款分别新增4918亿和6605亿,依旧创下历史上的同期新高(图1和2),居民按揭需求和企业中长期融资意愿依旧旺盛。主要拖累因素是短期贷款的下降,其中企业单位短期贷款减少2147亿元,创下4月同期最低,这或反映出银行将信贷额度更多地向中长期贷款倾斜。

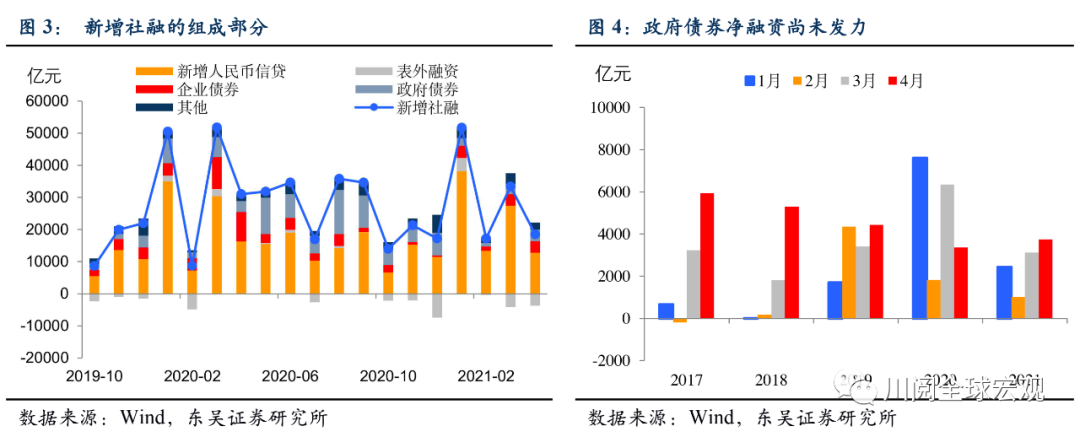

社融:企业债券降温,政府融资尚未发力。今年4月新增社融1.85万亿,较去年同期减少1.25万亿,除了新增人民币贷款的下降外,企业债净融资是最大的拖累项,较2020年同期少5728亿元,即使相较2019年也减少了440亿(图3)。信用债市场的降温是当前企业融资的重要难题。此外,政府债券融资尚未发力,4月净增3739亿,虽然略高于去年4月,但较2019年同期少增693亿,政府融资的“弹药”依旧充足。

M2:财政存款拖累M2,剪刀差或进一步收窄。4月新增财政存款5777亿元,较去年同比多增5248亿,成为M2同比增速重要拖累因素。预计之后随着去年财政存款基数上升,M2增速会有所回升。不过鉴于今年旺盛的地产需求,此前由于季节性和基数扰动而扩大的M2-M1剪刀差将进一步收敛。

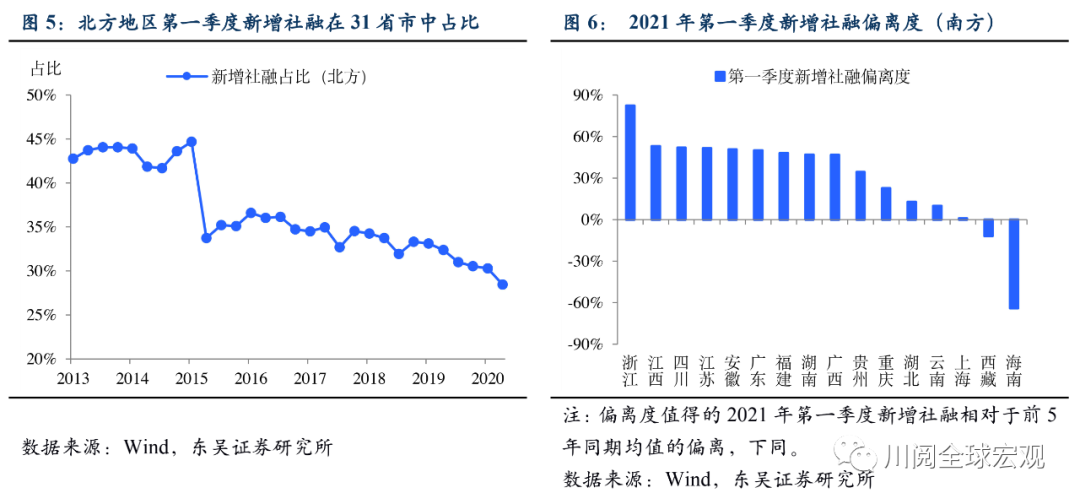

信贷不均衡痛点是今年信贷政策的重要方向。今年4月政治局会议对于经济的定调是“当前经济恢复不均衡、基础不牢固”,结构性问题大于总量数据的表现。在信贷方面的一个重要表现是,区域融资出现明显的分化,北方地区第一季度的新增社融占31个省市总量的比例创下历史新低,不到30%(图5)。从具体省市来看,青海、天津、辽宁、黑龙江等多个地区面临较为严重的信贷萎缩压力(图6和7)。

重视区域协调发展,今年信贷增速或有保证。今年3月央行在全国主要银行信贷结构优化调整座谈会上表示,要“因地制宜增加经济困难省份信贷投放,支持区域协调发展”,4月政治局会议以及刚刚出炉的2021年第一季度货币政策执行报告中,要求“健全金融风险问责机制,建立地方党政主要领导负责的财政金融风险处置机制”。当前在严控地方隐性债务的目标下,部分地方融资平台面临较大的压力(图9),区域信贷或成为重要支撑。今年信贷(尤其是企业中长期贷款)的下降压力可能不及市场此前预期的悲观。

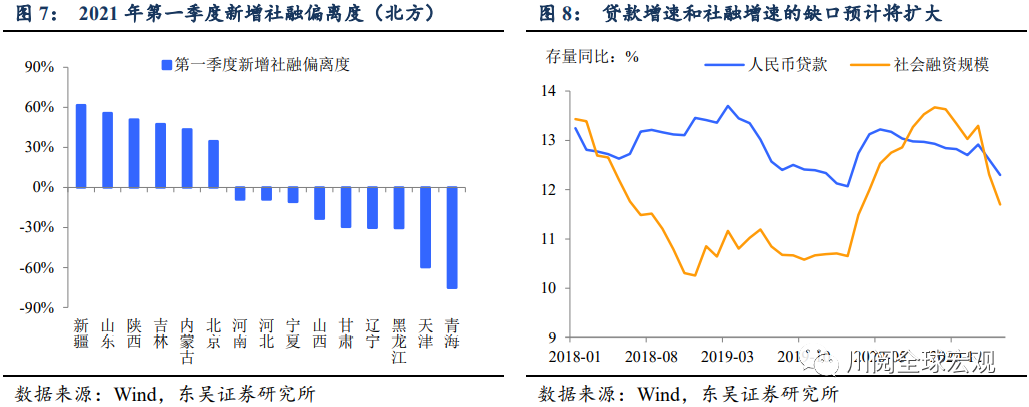

展望后市,总量数据受政策影响大,更加关注结构。当前受政策的影响,总量数据的变化存在较大的噪音,应该更加关注数据的结构,尤其关注中长期贷款以及政府融资的变化,这将从侧面反映出信贷政策和财政政策的边际变化。数据方面,由于基数的分化以及政策导向上的差异,我们预计5月社融增速进一步放缓的幅度将大于信贷(图8),二者的缺口将扩大,M2和M1同比增速将有所回升。此后随着政府融资的发力和基数原因,社融增速将在第三季度末或第四季度出现反弹。

风险提示:经济复苏超预期导致过热,支持政策提前退出;中期经济动能不足,支持政策超预期;海外疫情继续发酵,海外经济复苏出现二次探底,美股出现大幅调整。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论