文|全球财说 林洛栩

5月12日晚间,市值超千亿的上市公司公牛集团(603195. SH)涉嫌实施垄断被立案调查,第一时间该事件冲上热搜榜前30,备受关注。

经销商实为家族成员? 渠道销售模式及公允性存疑

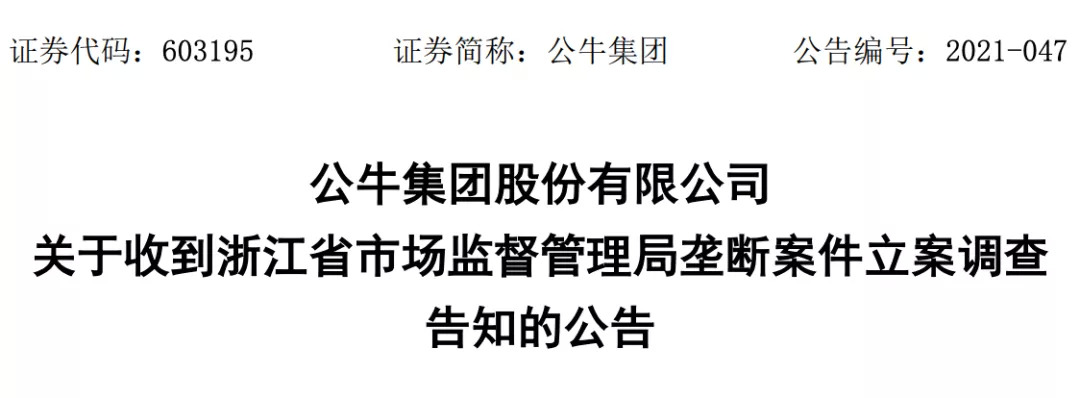

公牛集团公告称,于5月11日收到浙江省市场监督管理局《浙江省市场监督管理局关于上报公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为立案报备的函》。

图片来源:公牛集团公告

浙江省市场监督管理局“决定对公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为进行立案调查。”

对此,公牛集团表示将积极配合调查工作,并称目前生产经营一切正常。

根据反垄断法第十四条规定,禁止经营者与交易相对人达成固定向第三人转售商品的价格、限定向第三人转售商品的最低价格等垄断协议。

违反规定达成并实施垄断协议的,由反垄断执法机构责令停止违法行为,没收违法所得,并处上一年度销售额1%-10%的罚款。

虽然对于公牛集团涉嫌垄断具体细节尚不清楚,但事件引起广泛关注。在热搜微博下评论中,多是对于公牛质量及价格的评论,质量好价格贵成为评论聚焦重点。

数据显示,2020年度公牛公司转换器、墙壁开关插座两个品类天猫市场占有率均为第一。

《全球财说》在淘宝及京东App搜索“插座”二字,综合推荐前四款中均有三款是公牛集团旗下产品。

图片来源:淘宝、京东App截图

目前,公牛集团产品主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,正在培育智能门锁、断路器、嵌入式产品、浴霸等新业务。

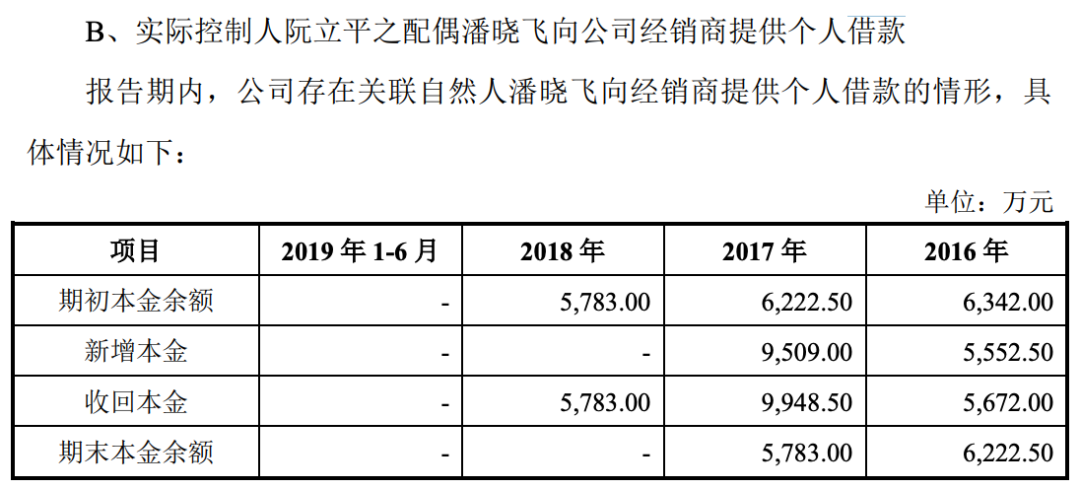

值得注意的是,在公牛集团IPO期间招股书曾披露,公司董事长兼总裁阮立平之妻潘晓飞曾以个人名义,累计借款1.9亿元给经销商。

2015年-2017年间,潘晓飞多次以个人名义向公牛集团的经销商提供借款。

图片来源:公牛集团招股说明书

同时,招股书中曾详细披露2016年-2018年及2019年上半年前五大客户销售情况,其中上述4个报告期中,杭牛五金均位列其中。

杭牛五金指杭州亮牛五金机电有限公司、杭州杭牛五金机电有限公司、杭州飞牛五金机电有限公司等受同一控制的交易主体。

杭牛五金和亮牛五金均由阮立平的妻弟潘敏峰及其徐奕蓉妻子全资控制,飞牛五金为潘敏峰之子潘乾亮与徐奕蓉全资控制。

此前招股书显示,公牛集团的销售渠道和模式十分依赖线下经销商,2016年-2018年及2019年上半年,经销收入占入占主营业务收入比重高达86.09%、84.81%、84.76%和86.41%。

上市后公牛集团的两份年报中,逐步淡化渠道收入情况,并未对数据进行详细披露。

但《全球财说》发现,2020年年报显示,在全国城乡范围中,公牛集团共拥有110多万家网点的线下实体营销网络,较2019年所披露的近100万家网点增长超10万家。

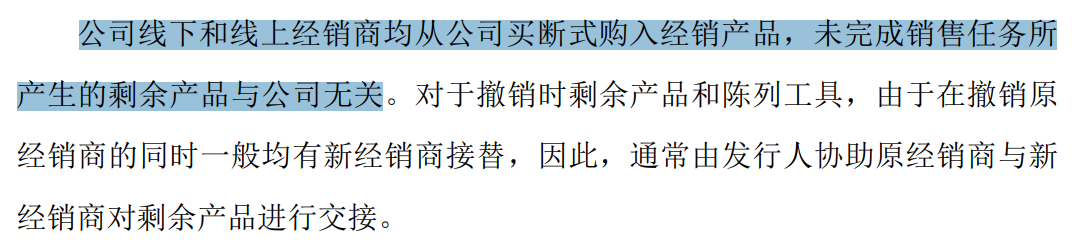

公牛集团招股书曾披露,公司线下和线上经销商均从公司买断式购入经销产品,未完成销售任务所产生的剩余产品与公司无关。

图片来源:公牛集团招股书

如此看来是否会存在经销商销售任务过高、压货销售等诸多情况?若为消化商品,又是否会存在“多选一”等垄断情况呢?

募资扩产产品销量下滑,业绩增速放缓需注意

再来看看业绩情况。

2020年,公牛集团实现营业收入100.51亿元,同比增长0.11%;实现归属净利润23.13亿元,同比增长0.42%。

虽然还勉强留在百亿营收俱乐部,但业绩增长速度也着实难堪,同时增速放缓已成为板上钉钉的事实。

2016年-2019年,公牛集团营业收入同比增速分别为20.35%、34.91%、25.21%、10.76%,虽然疫情产生一定影响,但2020年0.11%的增速足以说明公司业务增长已出现见顶趋势。

并且,全年零点几的营利增速,还是在压缩费用的情况下得以实现。

2020年,公牛集团销售费用为5.16亿元,较上年同期减少2.08亿元,同比下降28.62%。

分产品看,电连接产品营业收入约为55.49亿元,智能电工照明产品营业收入约为40.55亿元,数码配件的营业收入约为4.18亿元。其中,智能电工照明产品出现同比8.33%的下滑。

值得注意的是,对于产品划分,公牛集团较2019年年报中做了明显的修改。2019年实现强劲增长的LED照明产品并没有再单独列出,与墙壁开关插座等合并。

不过年报中显示,墙壁开关插座业务实现收入 29.52 亿元,同比下降7.99%;LED照明业务实现收入7.70亿元,同比下降21.74%,销售萎缩明显。

销售不振,那产量存货情况如何?

2020年,电连接产品较上年增加1.92%,库存量减少48.14%;智能电工照明产品生产量减少17.90%,库存量减少40.38%;数码产品生产量增加17.00%,库存量增加76.34%。

从数据直观可以看出,公牛集团正在消减积压库存,提高存货周转率。

截至2020年12月31日,存货虽较上年同期的9.79亿元有所减少,但仍高达7.88亿元,其中库存商品账面余额为4.16亿元。

即便产能过剩,公牛集团上市仍募集超35亿元用于产能扩张。

2020年年报显示,上市募集资金中累计使用的仅为6.52亿元,不足募集资金的20%。年产 4.1亿套墙壁开关插座生产基地建设项目、年产4亿套转换器自动化升级建设项目、年产 1.8亿套LED灯生产基地建设项目均进展缓慢。

截至2020年12月31日,公牛集团货币资金为37.53亿元,交易性金融资产为28.63亿元。

募集资金躺在账面一动不动或用于理财,同时墙壁开关插座及LED灯销量均出现下滑的情况,募资项目能否顺利进行,还需持续关注。

不过,公牛集团的分红向来大方,继2019年10股派现38元后,2020年业绩不振的情况下再次抛出10股派现20元的分红计划。

毕竟,阮氏家族合计持有公牛集团超85%股权,有钱任性又如何呢?

评论