房地产投资继续领跑,制造业依旧为负

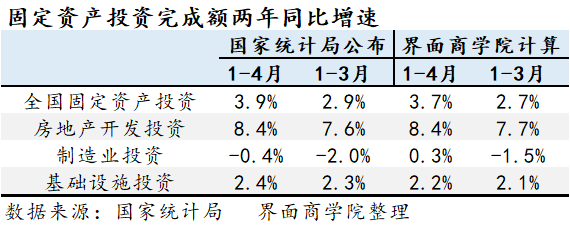

数据显示,1-4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%,比一季度下降5.7个百分点;但两年平均增长3.9%,比一季度提高了1个百分点(编者注:本文所述两年平均增速,除非特别说明,均为国家统计局公布数)。

从房地产开发投资来看,1-4月份,全国房地产开发投资同比增长21.6%,比一季度下降4个百分点;两年平均增长8.4%,比一季度提高了0.8个百分点。如果看两年平均增速,房地产投资仍是整体投资盘子中的领头羊。

不过,从资金面上来看,房地产企业的“手头”可能出现偏紧的状况。数据显示,1-4月,房地产开发企业到位资金同比增长35.2%,涨幅较3月下降6.2个百分点,两年平均增速比3月下降0.3个百分点。

此外,1-4月,商品房销售面积同比增长48.1%,涨幅较3月下降15.7个百分点,两年平均增速比3月下降0.6个百分点。

房地产是受到政策影响较多的行业,“三道红线”等融资监管政策或将给未来房地产投资走势施加下行压力。不过,随着房企加大施工和资金周转速度,后续房地产开发投资增速仍将趋稳。

再看基建投资,1-4月,基建投资同比增长18.4%,较一季度放缓11.3个百分点,两年平均增长2.4%,而一季度两年平均增速为上涨2.3%,增速仅上涨0.1个百分点,整体依然偏弱。

分析基建投资仍然离不开“钱”。地方政府新增专项债发行可视为基建的资金风向标,但1月和2月新增专项债均未发行,直至3月才“开闸”,但仅发行264亿元。与此相对,2020年一季度新增专项债已发行10829亿元。今年4月新增地方专项债发行量也仅为2056亿元。此外,目前财政资金的支出主要偏向民生领域,对基建的倾斜力度不大。不过,一大波资金已经在路上,今年新增专项债规模达到3.65万亿元,仅仅比去年少了1000亿元。二季度后,预计专项债发债规模将明显提升,从而增加对基建的支撑。

相关阅读:财政政策开始“转弯”,基建还有发力空间吗?|一季度经济观察④

制造业一直被外界持续关注,但从最新公布的数据来看,制造业投资两年平均增速仍未摆脱负增长困局。

数据显示,1-4月制造业投资同比增长23.8%,涨幅高于基建投资和房地产投资5.4个和2.2个百分点;两年平均增速同比下降0.4%,但比一季度收窄1.6个百分点。

值得一提的是,尽管与其他指标计算两年平均增速的方法相同,但界面商学院计算的制造业投资数据与国家统计局公布数据之间出现了较大的差异。根据界面商学院的计算,1-4月制造业投资两年平均增速已经转正,两年平均增长0.3%,这一差异还需要国家统计局作进一步解释说明。

制造业的稳步回升与“有水解渴”存在很大关系。央行5月12月披露的金融数据显示,4月人民币贷款增加1.47万亿元,比上年同期少增2293亿元,但企业部门中长期贷款增加6605亿元,同比多增1058亿元,这意味着企业,尤其是制造业企业的投资需求正在恢复。

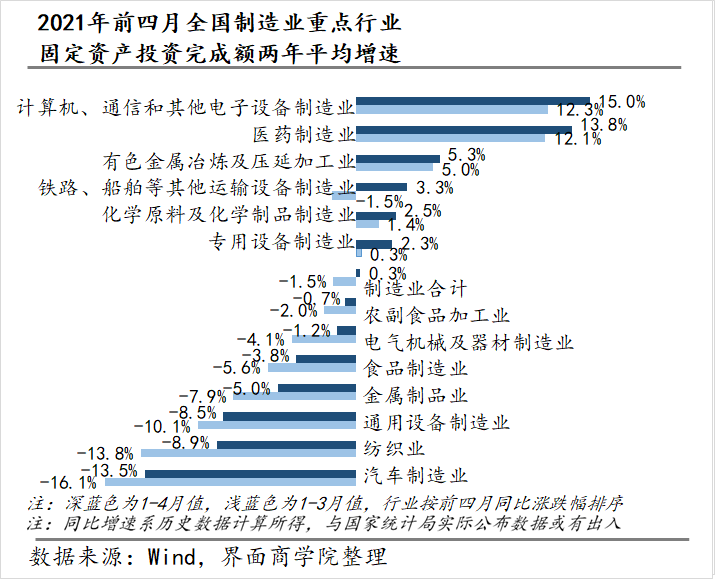

再来看具体行业层面,根据界面商学院计算的两年平均增速数据,1-4月,计算机、通信和其他电子设备制造业,医药制造业录得双位数增长,增速分别达到15%和13.8%,有色金属冶炼及压延加工业增速为5.3%。汽车制造业,纺织业,通用设备制造业两年平均增速分别下降13.5%、8.9%和8.5%,但相较一季度跌幅均有所收窄。

此外,最近的一个信号是中央和地方政策层面在加强对制造业的支持力度。4月25日,银保监会发布《关于2021年进一步推动小微企业金融服务高质量发展的通知》,明确提出重点增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。北京、上海也在发力加强对制造业的信贷支持。

工业放缓行业减少,私营企业延续突出表现

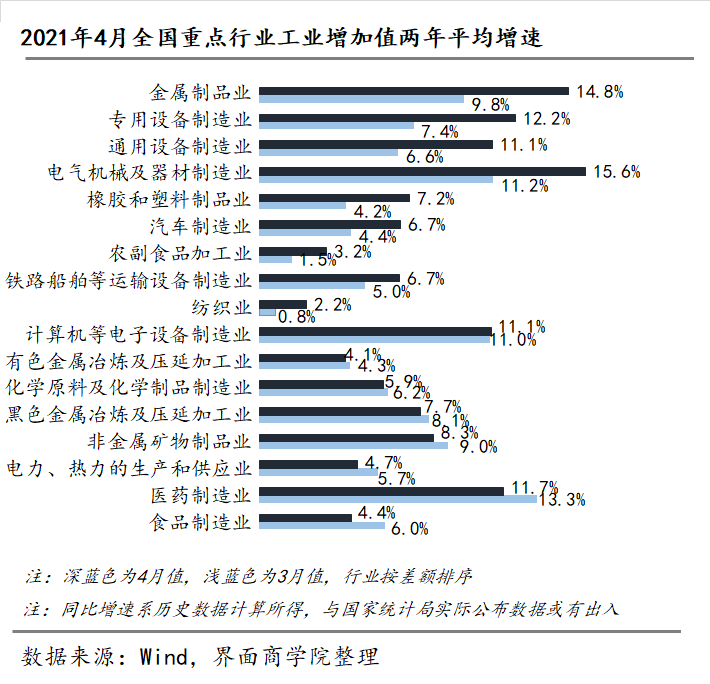

4月,规模以上工业增加值同比增长9.8%,比3月低4.3个百分点;两年平均增速同比增长6.8%,比3月份加快0.6个百分点。

界面商学院测算了分类型和分行业的两年平均增速。数据显示,分企业类型来看,4月,国有和国有控股企业、股份制企业增速两年平均增速分别为4.5%和7.2%,比3月上升0.5和0.8个百分点。此外,外商和港澳台投资企业、私营企业两年平均增速分别为6.1%和9.1%,比3月上升0.7和1.3个百分点。私营企业工业增加值延续突出表现。

分行业来看,据界面商学院不完全统计的17个行业中,有7个行业4月份两年平均增速较3月出现下滑,比3月减少3个。其中,医药制造业和食品制造业降幅最大,均达到1.6个百分点。电力、热力的生产和供应业,非金属矿物制品业,黑色金属冶炼及压延加工业两年平均增速下滑1.0、0.7和0.4个百分点。相比之下,金属制品业,专用设备制造业,通用设备制造业两年平均增速分别比3月上升5.0、4.9和4.5个百分点。

消费再度走弱,汽车和餐饮表现不佳

后疫情时代的消费复苏一直是外界关注的焦点。从最新公布的数据来看,消费疲弱的问题并未改变,即使抛除去年的基数因素,表现仍不尽如人意。

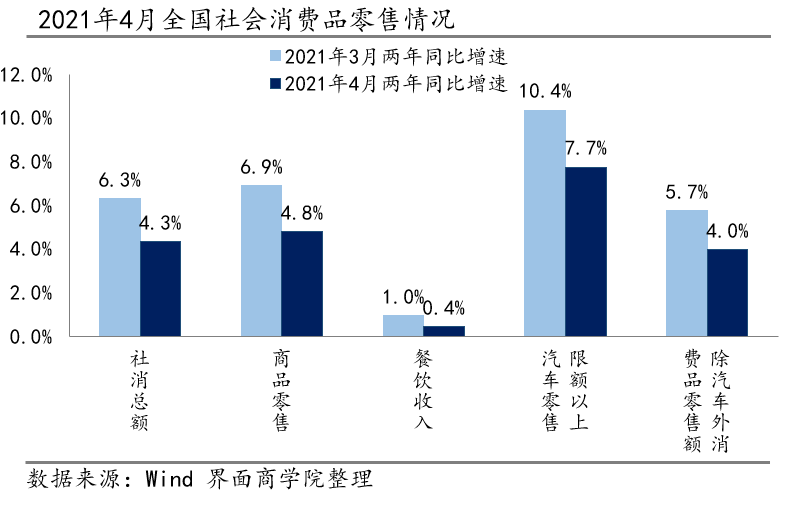

4月份,社会消费品零售总额33153亿元,同比增长17.7%,大幅低于3月的34.2%,也低于分析师预计的25%。此外,4月社会消费品零售总额两年平均增速为4.3%,而3月为6.3%。

拆解来看,汽车和餐饮是导致4月消费表现较差的主要因素。

数据显示,4月限额以上汽车销售额同比增速仅为16.1%,大幅低于3月的48.7%;两年平均增长7.7%,而3月为10.4%。4月,餐饮收入同比增长46.4%,比3月大幅下滑45.2个百分点,两年平均增长0.4%,而3月为0.9%。

汽车消费的走弱很大程度和芯片短缺相关。根据中国汽车工业协会副秘书长陈士华的分析,这种情况恐怕在年内仍不会出现明显缓解。也就是说,汽车消费未来一段时间仍会成为制约整体消费增长的“拦路虎”之一。

4月清明小长假,居民的出行热情颇为高涨,不过“吃喝”却落后于“玩乐”。在3月表现突出的背景下,4月消费却再次呈现疲软态势,值得进一步观察。

目前来看,一方面,尽管经济持续处于恢复轨道,但居民收入仍然弱于GDP增速,房价的上涨又在进一步增加居民的债务压力,这都导致居民消费意愿不足;另一方面,近段时间来,辽宁、安徽等地出现疫情散发,尚不得知此轮疫情将会如何演化,阶段性的管控措施或会对消费走势产生一定冲击。

评论