自2011年第一家众筹平台在我国诞生以来,中国众筹行业已经走过了五年。作为一种基于互联网的新型投融资模式,众筹的出现恰逢我国经济转型的关键时期,特别是2014年李克强总理提出“大众创业、万众创新”的口号后,小微企业如雨后春笋般在中国大地涌现,进一步促进了众筹行业的快速发展。

回顾2015

据不完全统计,截至2015年12月31日,国内上线过众筹平台共计393家。其中, 2011年上线平台5家;2012年上线平台10家;2013年数量有所增加,上线平台25家;2011-2013年期间共计上线40家,占比10.18%。2014年,国内众筹平台出现爆炸式增长,全年共有183家平台上线,占到所有平台的46.56%,众筹行业进入了“百筹大战”的局势;2015年,新上线平台数量有所回落,共有170家,占到所有平台的43.26%。

截至2015年12月31日,在这393家平台中,已下线或转型的共有76家,正常运营的平台共317家。可见,处于运营中的平台在2014年遇到大的爆发,2015年在其基础之上获得了稳定的发展。

2016Q1平台运营情况

2016年第一季度中国众筹平台的发展出现很多新的变化。一些平台相继上线,与此同时,另一些平台也在整合资源稳固增长,而一些相对发展程度不佳的平台,也在考虑新的发展方向,或者采取下线。通过这些平台的变动,可以更好地预测中国众筹行业发展的方向。那么2016年第一季度,众筹平台的发展的具体情况如何?

根据最新统计,截至2016年3月31日,我国处于良好运营状态的众筹平台共有295家,其中新增平台9家,另外本年第一季度有27家平台下线,4家平台转型。与2015年底相比,运营中平台数量稍稍下降,这说明行业已经从2014年的爆发式增长趋向于冷静,新增平台增长比例有所降低,然而巨头平台发展迅速,融资额不断高涨,总体上来看众筹行业有向精细化方向发展的趋势,发展态势良好。

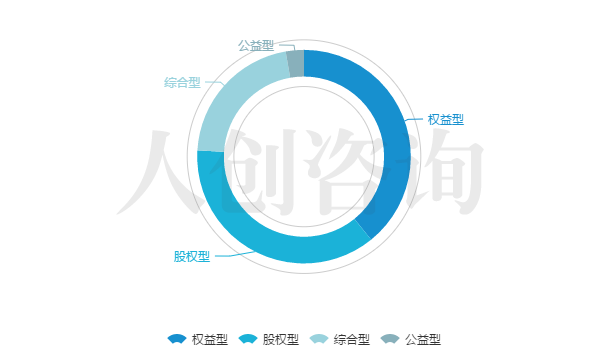

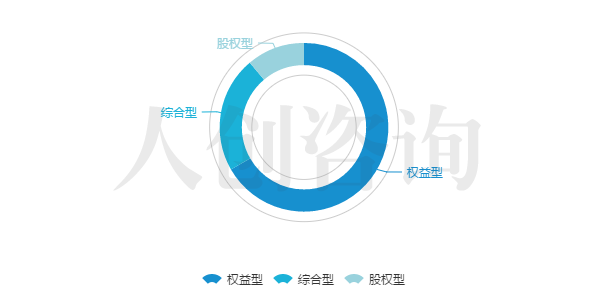

截至2016年3月31日,我国处于运营中的众筹平台共有295家,除4家平台的平台类型不明晰之外,有权益型平台114家,股权型平台107家,综合型平台62家,公益型平台8家,占比分别为38.64%、36.27%、21.02%和2.71%。可见权益型和股权型平台数量较大,占比较大;综合型平台相对较少;公益型平台市场最小。

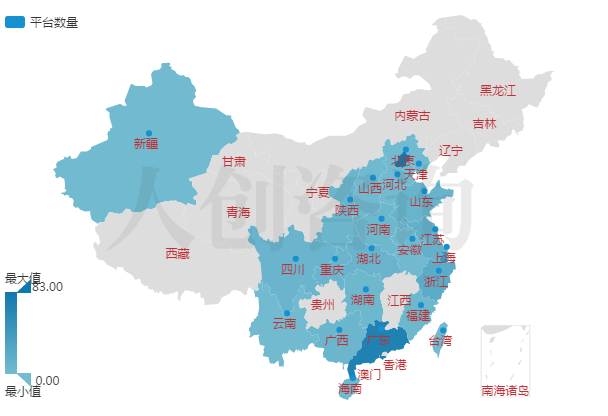

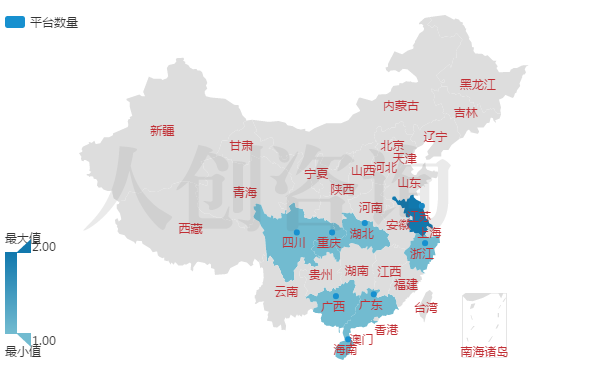

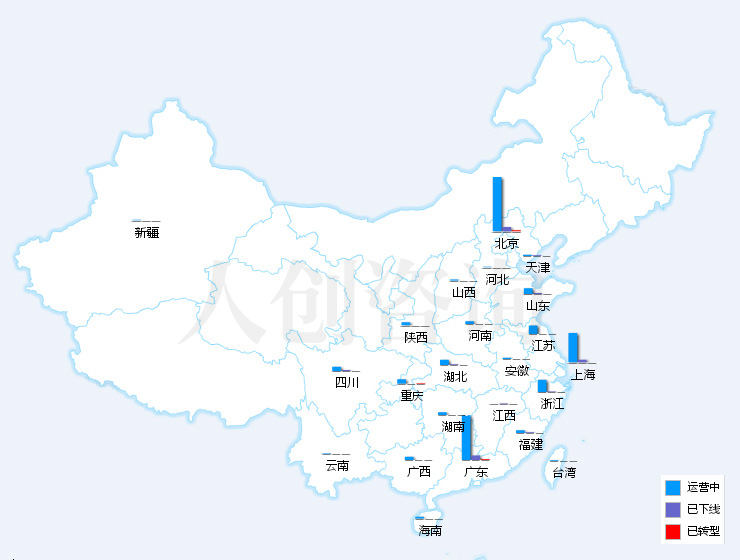

我国处于运营中的295家众筹平台,分布在全国22个省级行政区,其中北京以83家平台遥遥领先,广东以69家平台稳居第二,上海以45家平台位居第三,浙江和江苏分别以19家和13家平台位列第四和第五。排名与2015年底相较没有发生变化。五个地区平台数分别占全国总平台数的28.14%、23.39%、15.25%、6.44%以及4.41%,该五个地区的平台总量共占全国总量的77.63%。占比情况与2015年底相较没有大的变动,上浮或下降都体现在一个百分点以内。

以上五个省市中,北京具有作为首都的发展优势和创业条件,成功稳坐平台数第一的位置,其他四个地区都基本在沿海区域,这也是和这些地区的经济发展和创新开放密切相关的。众筹发展相对缓慢的是东北和西北地区。

众筹平台地域发展差异较大,与各地的经济发展程度、互联网金融发展程度、配套设施、创业环境等因素有很大关系。平台数量较多的省份考虑的是如何提升自身优势在激烈的竞争中脱颖而出,而平台数量较少的省份则需要根据现有的状况适时推出众筹平台,以抢占省域众筹发展的先机。

2016Q1新增平台

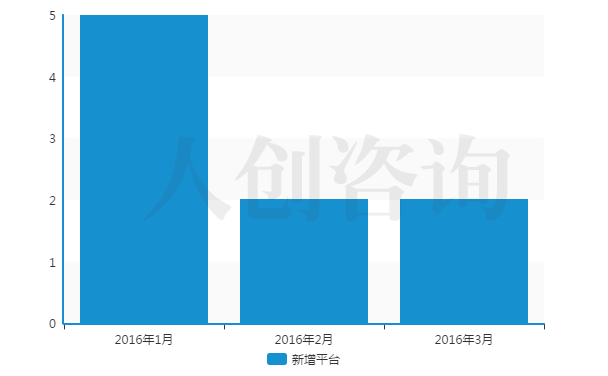

据不完全统计,2016年第一季度有9家众筹平台上线。从上线时间上看,1月份有5家,分别是浪淘沙众筹网、合观众筹、车车车、聚合众筹和恒星计划;2月份有2家,分别是北森众筹和文创宝;3月份也有2家,分别是鼎胜众筹和凤凰筹。

新增的9家平台中,股权型平台数量为1家,权益型平台数量为6家,综合型平台数量为2家,占比分别为11.11%、66.67%和22.22%。可见,权益型平台增长量最为突出,综合型平台相对稳定,股权型平台的增长会更加谨慎,公益型平台本来就为数不多,2016年第一季度暂无增长。

新增平台中的地域分布比较广泛,包括江苏、四川、广西等8个省份,基本在长江领域以南,而不限于北上广等众筹发展最好的区域,也不限于东部沿海区域。可见,众筹的发展在中国内陆仍然具有非常大的吸引力和良好的发展前景。广西、海南、湖北、四川等众筹行业发展相对缓慢的地区正在努力追赶。

新增平台具体情况如下表所示。

2016Q1下线或转型平台

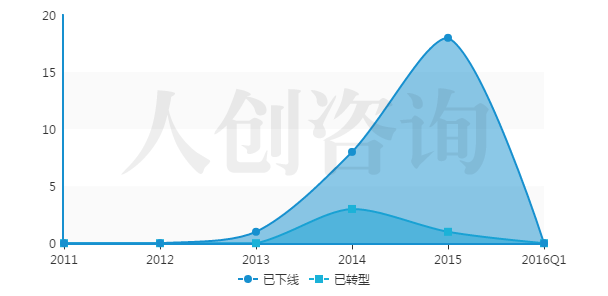

据不完全统计,本年第一季度中,共下线平台27家,其中有18家是2015年上线的,8家是2014年上线的,还有1家是2013年上线的;转型平台4家,其中有1家是2015年上线的,剩余3家是2014年上线的。2016年第一季度新上线的9家平台都处于正常运营状态,暂无下线或转型情况。可见,下线或转型平台除1家是2013年上线的外,其实都上线于平台爆发式增长的2014年以及2015年。随着众筹行业政策层的肯定、监管层的完善以及大平台的壁垒建设,预测2016年众筹行业也将迎来重新洗牌。

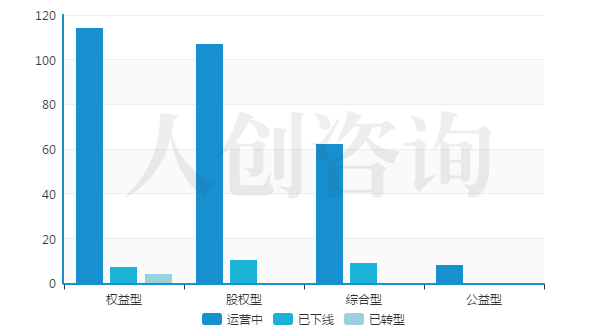

据统计,本年第一季度的下线平台中,除有一家平台类型不明确外,权益型平台有7家,股权型平台有10家,综合型平台有9家,公益型平台无下线情况发生;在转型平台中,权益型平台有4家,股权型、综合型和公益型平台均无转型情况发生。下图为各个众筹类型的平台中,下线或转型的平台数量与运营中的平台数量的对比。

对众筹平台的所在地进行分析,在全国34个省级行政区中,运营中的众筹平台覆盖22个,2016年第一季度下线的平台在其中10个省份中产生,位居前三的分别是北京(7家)、广东(7家)和上海(4家),其次是山东、四川,均是2家。2016年第一季度转型的平台很少,只有4家,分别位于北京(2家)、广东(1家)和重庆(1家)。

结语

众筹作为互联网金融的重要组成部分,近年来在国内外迅速发展。本报告主要从平台方面分析众筹行业的发展状况,包括2015年平台发展情况以及2016年第一季度平台运营情况、新增平台情况、下线或转型情况,通过平台的变化来探究中国众筹行业发展的趋势。

可以看到,平台变动整体不大,新增平台地域分散,并以权益型平台居多。未来众筹平台很有可能向更多省市发展,权益型相较其他类型更能点燃大多数普通投资者的参与热情。

众筹思维正在重构传统的商业体系,相信未来十年里,中国将成为全世界最大的众筹市场,这将为中国经济体制转型升级提供新的动力。当下,众筹平台需要找到自己的定位,并以此为基础拓展业务,为“大众创业,万众创新”献一份力,规范、有序发展,促进众筹行业的和谐共融。

评论