文|螺旋实验室

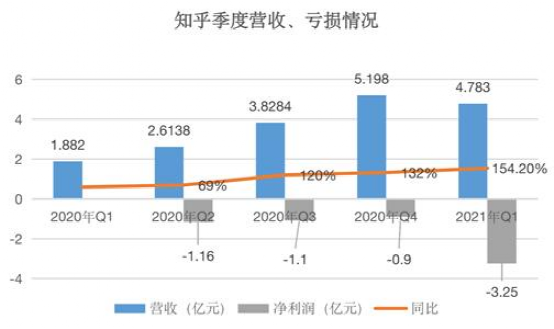

5月17日,知乎发布了其上市后首份财报,相比起“上市即破发”的成绩,知乎一季度的业绩则亮眼不少,总营收为4.78亿元,较2019年同期1.88亿元的收入增长154.2%,整体营收结构也出现进一步优化。

不过,在收入增长的同时,知乎的亏损也在进一步扩大。虽然知乎一直都在努力寻找新的增长曲线,但能否如愿离盈利更近一步呢?

营收优于预期

据招股书信息显示,知乎的收入来源主要分为:在线广告、付费会员、内容商务解决方案和其他(知识付费和电子商务等)。

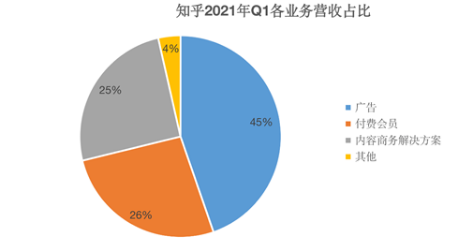

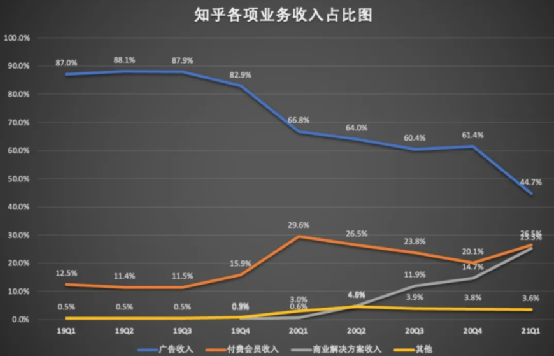

一直以来,在线广告都是知乎的第一大收入来源,2020年,在线广告收入占知乎整体收入的62%,而在今年一季度,这部分的收入占比已下降至45%。

为什么说在线广告收入占比降低是一件值得高兴的事情呢?我们可以从广告形式上来理解。传统的开屏广告或信息流广告,其出现的形式非常“硬”,广告与用户之间几乎没有互动,所以广告内容越来越难调动消费者的兴趣。

对作为知识社区的知乎来说,这种广告形式难以形成社交话题,也不能与自身的会员进行互动和交流,对答主来说也无法实现增值和变现。所以尽管在线广告收入占比高,收入多,但对知乎而言,这并非最优的收入方式。

另一方面,在线广告收入占比下降的同时,是知乎付费会员收入和商业内容解决方案收入的提速。在一季度,知乎付费会员收入增长127.0%,收入占比达到26%,而2019年其占比为24%;同时,商业内容解决方案收入从19年的107万元增加至今年1.21亿元,是目前最重要的增长引擎。

以上两大收入来源的增长,意味着知乎在内容变现上出现了新的增长动力,以“商业内容解决方案收入”为例,这是知乎去年上线的项目,意在为品牌方提供更灵活的广告投放方式。

简单来说,是为优质创作者和品牌方之间搭建一个桥梁,品牌方可以自行挑选符合品牌气质的创作者发布广告,也能自行开设账户发布内容,这个方式既能丰富品牌方的广告内容,最重要是也能为创作者提供内容变现渠道,这样才能不断刺激优质内容的诞生。

回看知乎过去两年各主营业务收入的发展,在线广告收入占比不断下降,而其它业务则在进一步提速,整体营收增速已基本趋于稳定。

增收不增利

尽管知乎的营收数据不错,但亏损仍在。今年一季度,知乎的净亏损为3.247亿元,较去年同期扩大 61.3%。不按美国通用会计准则,经调整后的净亏损为 1.936 亿元,同比扩大 19.7%。

从数据上来看,知乎好不容易收窄的亏损,在今年一季度再次被拉开。知乎CFO孙伟表示,一季度的亏损主要源于公司在运营费用方面支出的增加。

首先是销售和营销费用较去年同期增长了176.4%,多了2.22亿元,但这个可以理解,毕竟去年是知乎成立10周年的节点,知乎在品牌投入上的增加,也利于品牌知名度的提升。

另外,由于用户流量的快速增长,让知乎的云服务和带宽成本有所增加,所以公司的主营业务成本从较去年同期翻了一倍。

这样看下来,虽然知乎的亏损进一步扩大,但都是合理有度的支出,而且知乎一季度的营收增长,也不是用无节制的投入换来的,从净亏损率同比大幅收窄来看,知乎并没有打算“烧钱换增长”。

在“不烧钱”的前提下,知乎会员对知乎的忠诚度有多高?

从用户数据来看,知乎月活用户数量为8500万,同比增长37.7%,但用户规模对比B站,仍有一定差距,今年一季度,B站的月活用户数达2.23亿。

除此之外,和竞争对手B站相比,知乎的会员付费率明显处于劣势,从一季度的数据来看,B站的付费率从上年同期的7.8%上升至9.2%,而知乎平均月付费用户为400万,MAU为8500万,付费率仅为4.71%,比例非常低。

可见,无论从用户规模还是付费意愿,知乎跟B站相比还有一定的差距。更重要的是,尽管用户规模增长了,但付费率对比19年四季度的1.8%,和去年4.0%,增幅比不上用户规模的增长,可见,知乎的“内容变现”模式,仍未走顺,或可理解为,现在的付费内容相对用户来说,吸引力不足。

内容变现任重道远

从“问答社区”到“内容社区”,可以说内容就是知乎的护城河,而得到用户认可的内容,才能实现“变现”的可能。

从成立之初的“精英路线”发展至今,知乎的话题早已走进了大众领域,可以说知乎是在用“出圈”来换取了更多的创作者和用户。

当然也有用户认为,知乎选择了用户规模,而稀释了优质的内容,但从另一个角度来看,知乎也在尝试通过扩大规模,来寻找更多的优质创作者,只有用户规模上去了,知乎才能通过内容变现模式,来规避广告变现带来的“非优质内容”。

目前来看,知乎的优质创作者是知乎的最大“资产”,截至去年底,知乎的内容创作者超过4000万,过去两年的复合增长率为64%,这个增长率已经超过了B站优质UP主的增长了。

在保证优质创作者的基础上,知乎正在尝试更多内容变现渠道,视频、网文和科幻小说、直播Live讲座都是知乎未来重要的内容付费来源。

视频是知乎下一阶段的重点内容,在知乎App首页,视频的推荐频次很高,大概每5条文字内容中就会穿插1条视频,在视频频道中的热门作品浏览量也很大,从几十万到上百万不等。

而小说类的内容创作,也让知乎跨界参与到IP版权运营中,对比阅文集团去年数据,光版权运营这部分的收入就高达35.9亿元,IP或许会是知乎未来一个强劲的增长动力。

最后,通过知乎的商业内容解决方案,也就是“知+”,可以帮助创作者加速转化和变现,对争夺和留下创作者是一个重要工具,当然这也是知乎“增收”的载体之一。

目前看来,未来知乎的“内容变现”闭环,其实已经初具雏形,但内容监管仍是难题之一,当创作开始泛滥,如何保证内容的质量,这就必须在商业和内容的互搏中拿捏好平衡了。

在内容变现这条路上,知乎仍然任重而道远。

评论