文|面包财经

2021年5月25日,大连德迈仕精密科技股份有限公司(以下简称“德迈仕”或“公司”)公告将于5月28日进行初步询价,并于6月2日进行新股的网上和网下申购。公司拟首次公开发行不超过3,834万股。

招股书显示,德迈仕本次发行拟募资3.15亿元,预计全部用于精密生产线扩建项目。

观察德迈仕2018年以来的业绩数据,公司营收和归母净利润整体上行。目前,公司的主营产品为燃油汽车的零部件,随着未来新能源汽车市场的发展,公司可能缺乏业绩增长的动力。另外,公司的客户集中度较高,或面临不确定性风险。

业绩增长但较波动,对汽车零部件行业景气度较敏感

德迈仕主营研发、生产和销售精密轴及精密切削件,主要产品为汽车视窗系统、汽车动力系统和汽车车身及底盘系统等汽车精密零部件,下游领域主要是汽车零部件行业。

根据招股书,截至2021年5月25日,德迈仕的控股股东德迈仕投资持有22.3%的股份,公司实控人何建平直接持有0.40%的股权,并通过德迈仕投资间接控制公司合计22.7%的股份。

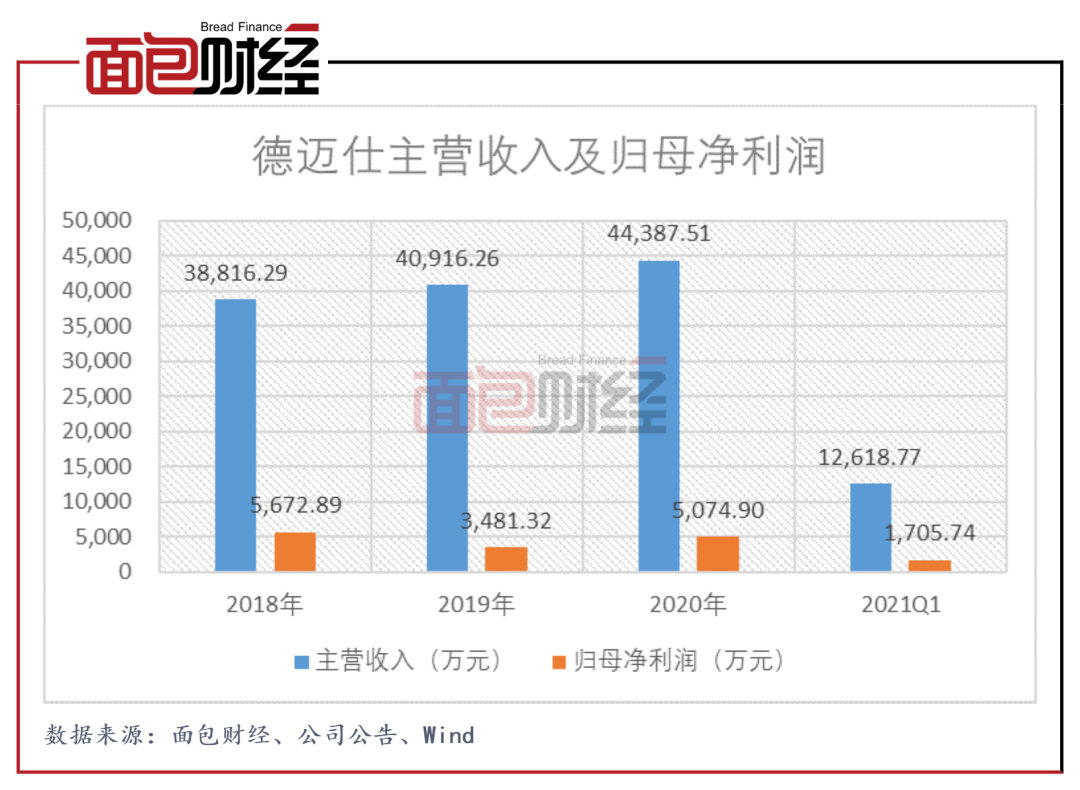

2018年至2020年,德迈仕的营收整体上行但利润波动较大。一方面,公司的业绩易受汽车行业景气度影响;另一方面,金华德自2018年10月纳入公司合并范围,对2018年和2019年业绩的同比增幅有所影响。

受汽车行业景气度下行影响,2019年德迈仕的归母净利润同比下降,为公司自2016年以来的唯一一次。2019年,中国汽车产销量分别为2,572.1万辆和2,576.9万辆,同比分别下降7.51%和8.23%。当期,公司主营业务毛利率同比下降约3个百分点至25.18%。

另外,如不考虑金华德的影响,2019年德迈仕的营收较上年同期有所下降。招股书显示,2018年,公司不含金华德的营收为3.73亿元,2019年不含金华德的营收为3.57亿元,同比减少约4%。

客户集中度较高,2020年新能源汽车零部件仅产生2.47%总收入

研究发现,德迈仕的客户集中度较高,可能导致公司对重要客户经营情况的敏感程度较高,且议价能力承压。

2018年至2020年,德迈仕对前五名客户的销售收入分别为2.25亿元、2.09亿元和2.45亿元,分别占当期总营收58.44%、51.32%和55.59%。其中,源自博世和大陆两家客户的营收持续占总收入逾三成,此外三叶电机也保持为前五大客户之一。公司于招股书中提到,2020年上半年,受疫情冲击影响汽车行业整体下行。如公司前五大客户之一舍弗勒当期亏损3.53亿欧元。主要客户的业绩下滑或将对公司应收账款的回款情况和订单情况造成不利影响。

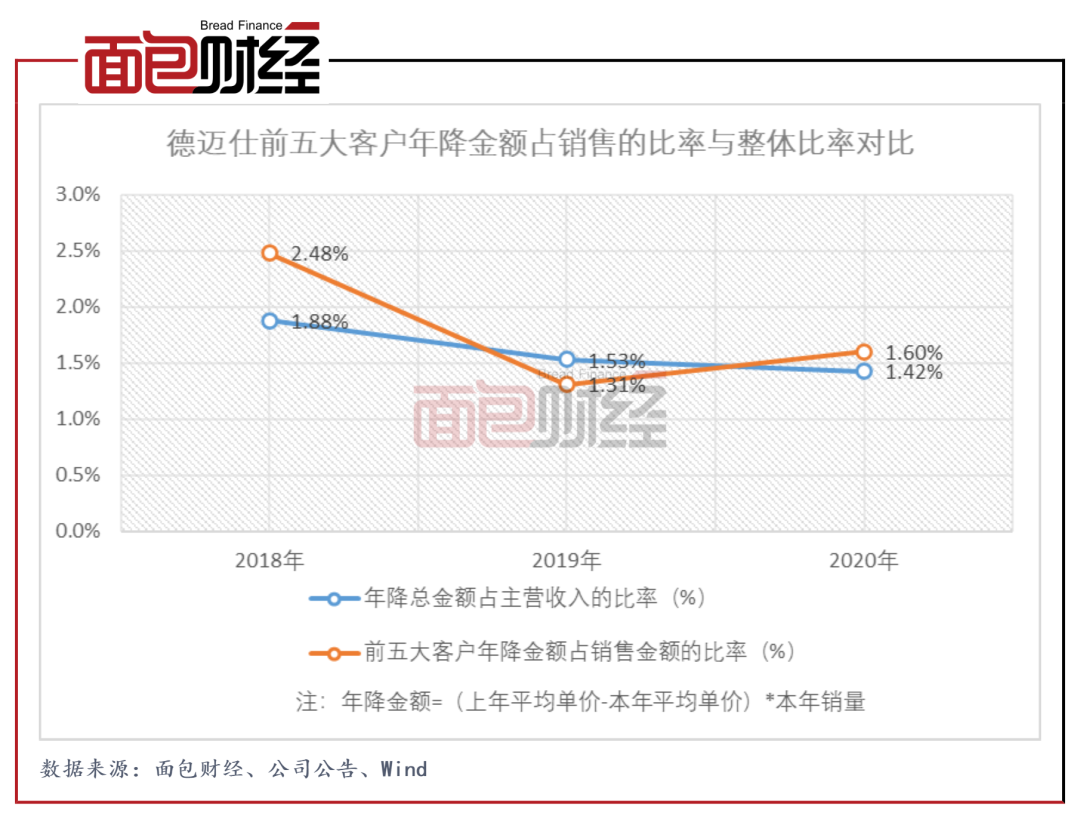

此外,在汽车零部件行业,普遍存在价格年度调整惯例。2018年至2020年,德迈仕来源于年降产品的收入占总营收的比例分别为45.73%、36.66%和48.78%。

2018年和2020年,德迈仕前五大客户的年降金额占销售的比率高于公司整体比率。一定程度上说明,就年降产品而言,公司给予前五大客户年度降价的幅度大于公司平均水平,存在议价能力承压的可能。

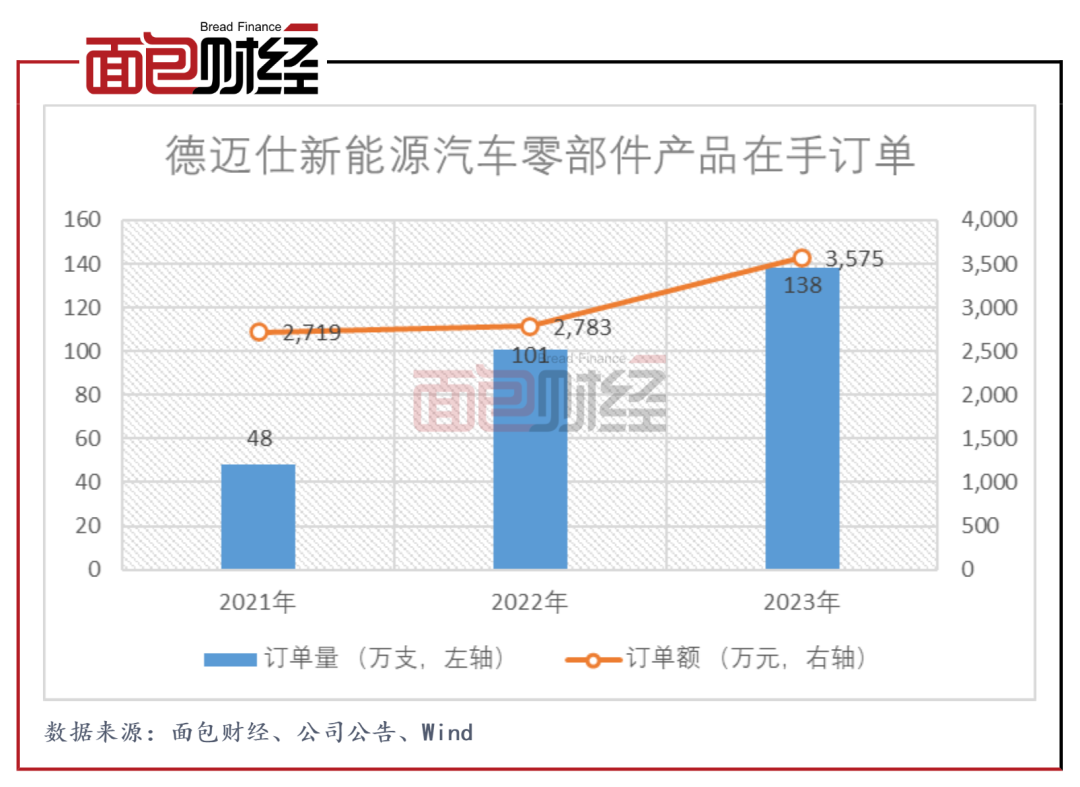

值得关注的是,目前德迈仕在新能源汽车领域涉足尚浅,随着未来新能源汽车市场的发展,公司的业绩增长或将受限。2019年和2020年,公司适用于新能源汽车的动力系统零部件分别产生收入370.44万元和1,091.50万元,分别仅占当期总收入的0.91%和2.47%。如果公司未来新能源产品收入不能与新能源汽车的发展趋势同步,将会在未来的市场竞争中处于劣势。

招股书显示,目前德迈仕新能源汽车零部件产品的在手订单销售金额较低,尚不足以支撑公司未来的业绩增长。2020年,公司的营收为4.44亿元,2021年至2023年,新能源汽车零部件产品在手订单的金额仅分别占2020年公司营收的6.13%、6.27%和8.05%。

募资逾3亿元用于扩产,目前生产线未达满产

招股书显示,德迈仕本次发行拟募资3.15亿元用于精密生产线扩建项目。该项目的建设期为1.5年,已通过备案和环评。公司称,项目完全达产后,每年可增加销售收入30,750.00万元,增加利润总额5,160.34万元,内部收益率(所得税后)为16.24%,静态投资回收期(含建设期、税后)为6.12年。

如上述募投项目未来产生的实际业绩符合预期,相较于德迈仕2020年的营收和利润,届时公司的业绩将几乎实现同比翻番。

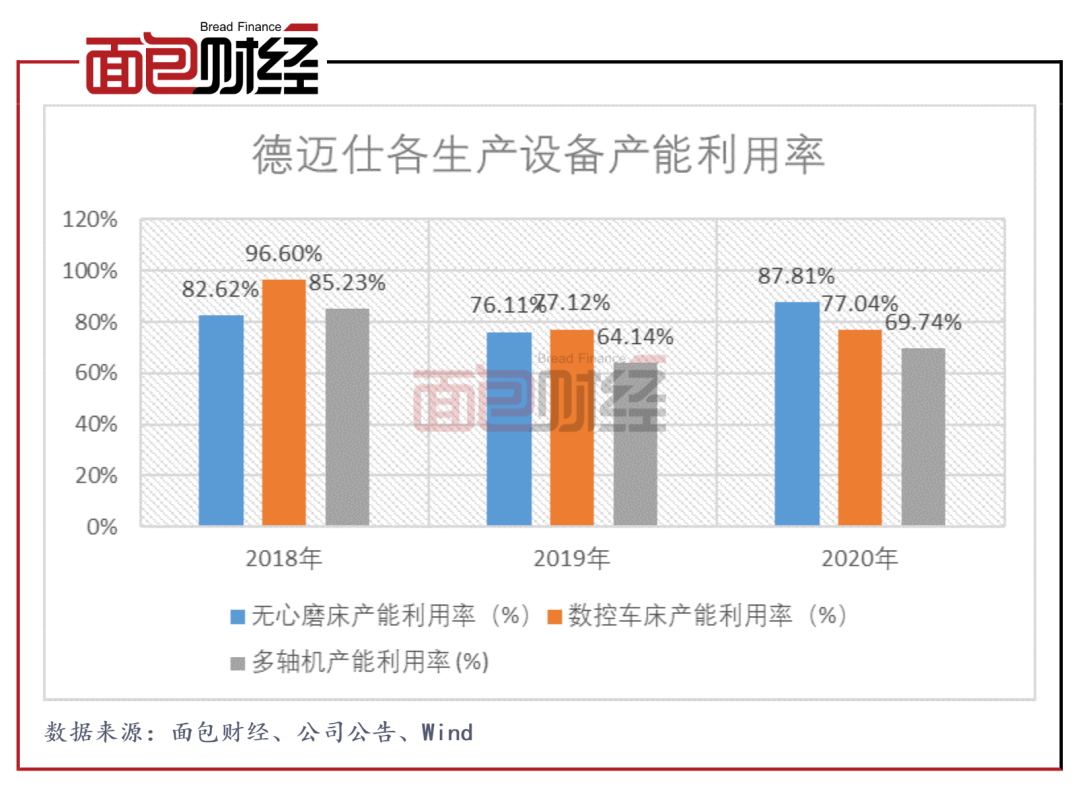

然而目前,德迈仕的生产设备未达满负荷,主营产品也未能满销,扩产项目能否达成预期业绩或存疑。

截至2020年,德迈仕各生产设备都未达满产。2019年,公司设备产能增加无心磨车3台(同时报废1台)、数控机床27台、多轴机4台,且受到行业景气度下行及国六标准实施的影响,公司订单减少,导致了公司当期设备利用率的下降。但至2020年,设备利用率仍未见显著提高。由此,如按项目计划扩产,公司或将面临产能闲置的困境。

此外,作为德迈仕的主营产品,动力系统零部件持续未能实现满销。2018年至2020年,动力系统零部件分别产生收入1.61亿元、1.93亿元和2.27亿元,分别占当期总收入的41.95%、47.40%和51.51%,是公司贡献收入占比最高的产品。2020年,动力系统零部件的产销率为93.04%,较去年同比下降4.27个百分点。

评论