文|公司研究室 楚山

2020年寒假期间,多家在线教育平台,在上到央视春晚下到地方卫视综艺的各个频道里,大把撒钱。最新出台的一季报显示,这或许是K12教育头部平台烧钱营销的最后疯狂。

5月26日,高途课堂公布了截至2021年3月31日的财务报告。财报显示,本季度,高途净亏损14.26亿元。在连续盈利8个季度以后,这已是连续第3个季度录得净亏损。

公司研究室注意到,在财报发布的同时,高途课堂创始人、董事长兼首席执行官陈向东表示:“工业化采买不再有效,在线教育正进入精细化运营的比拼。作为效率优先的公司,我们决定回归到教育本质,回归到内生性增长,在相当一段时间内回归到盈利性增长。”

意思很直白,那就是:经过近一年的血拼后,高途课堂发现,广告效果不怎么样,他们不准备大规模烧钱营销了。

一季度烧钱营销花费超15亿元

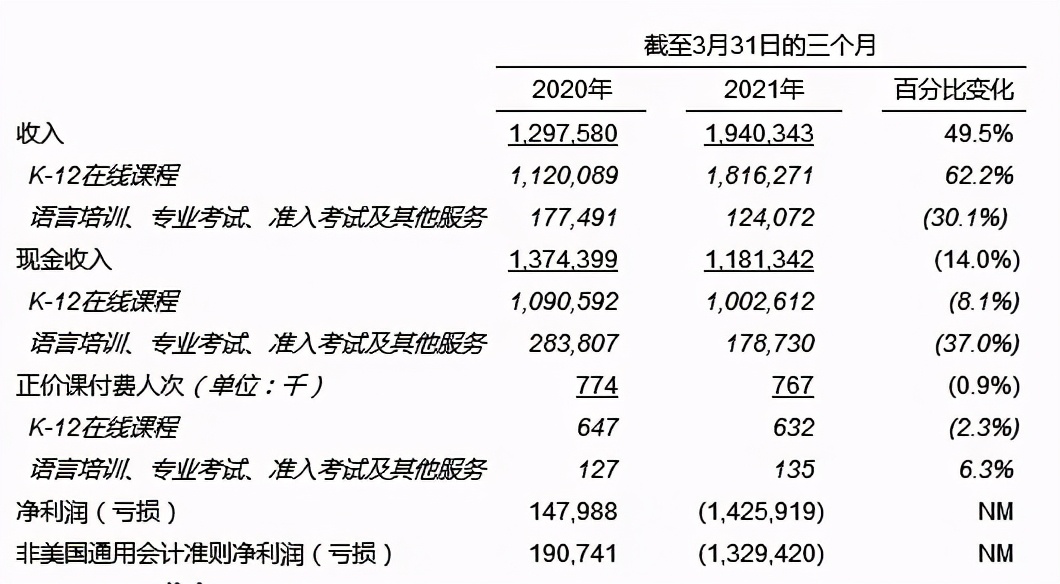

财报显示,一季度高途课堂净亏损为14.259亿元人民币,2020年同期为净利润1.480亿元人民币。亏损的背后,是营销费用的大幅增加。

公司研究室注意到,高途课堂营业费用从去年同期的9.224亿元人民币增长至28.714亿元人民币。其中,销售费用从去年同期的7.572亿元人民币增至22.887亿元人民币,这一增长主要源于为了扩大用户规模及提高品牌知名度所增加的市场推广费用,以及销售和营销人员薪酬的增加。

也就是说,高途课堂参加了2020年寒假的在线教育营销大战,推广费用超15亿元。这应该是公司一季度净亏损的主要来源。

公司研究室还注意到,除了研发费用增长267.3%外,高途课堂一季度办公费用也显著增加,从去年同期的6,576万元人民币增至2.176亿元人民币。其中,一个重要的花费是为独立调查发生的专业服务费的增加。

这笔花费是高途课堂针对海外机构疯狂做空公司股价,为自证清白,邀请独立第三方机构的调查费用,总金额超过1亿元。

K-12在线课程正价课付费人次同比减少2.37%

财报显示,一季度高途课堂收入增至19.403亿元人民币,较2020年同期的12.976亿元人民币增长49.5%,主要驱动因素为2020年第四季度K-12正价课付费人次的增长,其中新获客及续班的学生人次均有大幅增长。

公司称,2021年第一季度的收入部分来源于2020第四季度的正价课付费人次。其实是相当一部分收入来自于2020年第四季度。财报显示,截至2020年12月31日,公司递延收入余额为27.337亿元人民币。递延收入主要由预收学费组成。

不过,公司研究室发现,高途课堂的以下几个数据非常有意思:

K-12在线课程的现金收入为10.026亿元人民币,去年同期为10.906亿元人民币。这意味着其实没有增长,而是出现了负增长。

正价课付费人次为767,000,去年同期为774,000。以此推算,减少7000人次,同比-0.9% 。

K-12在线课程正价课付费人次为632,000,去年同期为647,000。以此推算,减少15000人次,同比-2.37%.

这意味着什么呢?

高途课堂烧了一年钱,起码4季度烧了超15亿元营销后,无论正价课付费人次,还是K-12在线课程正价课付费人次,同比不仅没有增长,反而还下降了。事实上,K-12在线课程的现金收入,同比减少了0.88亿元。

难怪陈向东说,工业化采买不再有效,公司将回归到内生性增长,在相当一段时间内回归到盈利性增长。

毛利率从去年同期的78.2%下降至70.5%

财报显示,高途课堂一季度毛利润为13.688亿元人民币,较去年同期的10.143亿元人民币增长35.0%。

公司称,毛利率从去年同期的78.2%下降至70.5%,下降主要是由于主讲和辅导老师人数增长以及公司为其提供更具市场竞争力的薪酬水平而导致的薪酬总额增加,用以吸引优秀的教学人才来不断提升教学质量以及为学生提供更佳的学习体验,从而为公司的长期发展奠定夯实的基础。

截至2021年3月31日,公司持有的现金及现金等价物、受限资金、短期投资及长期投资总计59.092亿元人民币。截至2020年12月31日的现金及现金等价物、短期投资及长期投资总计为82.172亿元人民币。

一季度,公司经营净现金流出约为20.953亿元人民币。

公司称,本季经营净现金流出主要是由于为扩大用户规模及提高品牌知名度所增加的市场推广费用,快速增长的人员规模带来薪酬的增加。用于购买、构建长期资产的现金流出为1.965亿元人民币,其中主要为支付购买郑州房产土地相关的现金1.006亿元人民币。

总体而言,在不准备再度大规模烧钱的情况下,公司现金流短期看上去应该没有问题。

评论